Отказ от страхования жизни и здоровья по автокредиту

28 марта 2018 года мною был заключен договор потребительского кредита №1610410-Ф. В сумму кредита была включена страховка: «Страхование жизни и здоровья» на сумму 46 186,51 руб., без оформления которой, по словам кредитного специалиста, в выдаче кредита может быть отказано, хотя отказ от страхования не может являться поводом отказа в выдаче кредита. При этом оформить письменно невозможность оформления кредита без страхования жизни кредитный специалист отказалась. Так как я был изначально введен в заблуждение, страховку считаю навязанной услугой. Также я не был ознакомлен с правилами и условиями данной страховки. Кредитный договор был мною подписан несмотря на навязанные услуги, с пониманием того, что действующее законодательство гарантирует возврат страховой премии при отказе от страхования в течение периода охлаждения.

02 марта 2018 года я обратился в банк с заявлением о расторжении договора страхования и возврате страховой премии, входящий номер заявления 6796737. 05 марта мне перезвонил представитель банка, сообщив, что в расторжении договора страхования мне отказано, письменное обоснование причины отказа при этом мне предоставлено не было. Согласно«Правилам личного страхования заемщика кредита», размещенным на сайте страховой компании ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование жизни», согласно п.7.4.7 «Договор страхования прекращается в случае отказа Страхователя от Договора страхования в течение Свободного периода», а согласно п.7.5.4 «в случае досрочного прекращения Договора страхования по причинам, указанным в п.7.4.7 настоящих Правил страхования, Страховщик возвращает Страхователю 100% уплаченной страховой премии».

Также есть Указание Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», согласно которому «При осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая». «Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок и до даты возникновения обязательств страховщика по заключенному договору страхования (далее – до начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме».

Кроме того, в договоре потребительского кредита № 1610410-Ф от 28 марта 2018 года в п.4 указано, что «В случае отказа Заемщика от обязательных видов срахования, предусмотренных условиями тарифа и указанных в п.п.9.1.4 настоящего Договора, к настоящему Договору применяется ставка, которая составит 8.00 процентов (восемь целых ноль сотых процентов) годовых.». П.п. 9.1.4 «Договор страхования Страхование жизни и здоровья». 06.04.2018 мной была оформлена и передана в региональное подразделение банка Претензия на непредоставление банком письменно обоснованного отказа в расторжении договора добровольного страхования, ответа на данную претензию также не получил. В связи с изложенным, прошу вас дать письменный ответ на мою претензию и возместить мне убытки, причиненные в результате навязывания услуг. В случае нарушения сроков ответа на претензию, а также в случае письменного отказа в расторжении договора и возврате страховой премии мной будет направлена жалоба (с приложением копий кредитных документов) в региональное подразделение Центробанка.

Денежные средства прошу перечислить на счет РусФинансбанка №****4764, являющийся счетом заключенного мной кредитного договора. В случае если моя претензия останется без ответа, оставляю за собой право на обращение в суд с возложением на вас всех судебных издержек, компенсации морального вреда, штрафа по ч.6 ст.13 закона РФ «О защите прав потребителей», а также в Роспотребнадзор для привлечения вашей компании к административной ответственности. При рассмотрении претензии прошу также учесть тот факт, что мной уже оформлено страхование здоровья и жизни в компании РГС «Жизнь». Так как, в случае наступления страхового случая, по законодательству, компенсацию возможно получить только в одной страховой компании, заключение второго договора в данном случае считаю нецелесообразным. А учитывая, что это заключение договора добровольного страхования мне было навязано, необходимо расторгнуть данный договор страхования.

Считаем нужным отметить, что при оформлении кредита Вами был выбран тариф, по условиям которого страхование жизни и здоровья являлось обязательным. По данному кредитному продукту максимально застрахованы все возможные риски, в связи с чем процентная ставка ниже, чем при тарифе без страхования жизни и здоровья. Стоит отметить, что Вы могли воспользоваться другим кредитным продуктом, в том числе без страхования жизни и здоровья.

Также мы проверили действия сотрудника, с которым Вы работали при оформлении кредитного договора, и нам не удалось найти подтверждение достоверности фактов, указанных Вами. Таким образом, Банк не считает Вашу жалобу обоснованной.

Со своей стороны, мы связались со страховой компанией и выяснили, что договор страхования жизни и здоровья в отношении Вас может быть прекращен после полного погашения кредита, если срок страхования продолжает действовать.

Одновременно сообщаем, что в силу того, что решение по договору страхования принимает ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни», по всем вопросам, касаемо страхования Вам необходимо обращаться непосредственно в страховую компанию по адресу: 105064, г. Москва, Земляной вал, д.9, ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни», тел. тел. 8 800 700 7333.

Дополнительно информируем, что позиция Банка изложена в письменном ответе от 16.04.2018г., направленном на Ваш адрес почтой РФ.

Как отказаться от страховки автокредита банка русфинанс

Как вернуть страховку у банка Русфинанс

На рынке потребительского кредитования банк Русфинанс занимает почетное место в первой десятке банков страны. Изначально банк выстраивал свою деятельность с уклоном на выдачу кредитов физическим лицам. По последнему отчету руководства банка за текущий год фактическая прибыль организации от выдачи кредитов показала рост на 20% по сравнению с предыдущим годом деятельности. Русфинанс банк выдает потребительские кредиты, кредиты наличными, автокредиты и целевые кредиты. Как и многие банки Русфинанс банк при выдаче кредитов стремиться максимально увеличить свою прибыль за счет включения дополнительных опций. Самой популярной опцией является страхование кредита при оформлении.

Банк Русфинанс имеет собственную систему страхования. При оформлении кредита банковские сотрудники предлагают оформление страховки на случай потери работы или проблем со здоровьем. Полезная и нужная функция порой бывает навязанной и абсолютно ненужной. Кредитные консультанты получают дополнительные проценты к заработной плате от каждой оформленной страховки. При оформлении кредита физическому лицу часто страховка ставится в обязательный пункт. Потребитель часто не знает, что делать с навязанной страховкой при оформлении кредита и как вернуть страховку у банка Русфинанс.

Является ли страхование обязательным пунктом при оформлении кредита?

Страхование жизни, здоровья и дополнительных рисков является сугубо добровольным желанием человека. Страховая деятельность регулируется действующим законодательством России и четко определяет порядок оформления, расторжения договора и страховые выплаты. Информация об обязательном страховании кредита является неправильной. Подтвердить выдачу кредита без оформления страховки может любой консультант по горячей линии банка Русфинанс.

Что необходимо для возвращения страховки у банка Русфинанс?

Для возврата страховки у банка Русфинанс необходимо подготовить следующие документы. Цифровую копию паспорта гражданина России, копию договора о страховании, заявление о возврате страховой выплаты. Документы не требуют нотариального заверения. Копию с паспорта достаточно снять с главной страницы.

Как составить заявление о возврате страховки у банка Русфинанс?

Заявление о возврате страховки у банка Русифнанс составляется в свободной форме. В заявлении обязательно указывается полное ФИО заявителя, паспортные данные, адрес регистрации. В тексте заявление необходимо указать просьбу о желании расторгнуть договор страхования и расчетный счет для перечисления денежных средств за страховку. Примерный текст заявления можно посмотреть ниже.

Удовлетворит ли банк Русфинанс заявление о возврате страховки?

Банк принимает положительное решение о возврате в 99% случаев. В случае отказа от возврата денег за страховку, заявитель вправе потребовать письменные причины.

В течение какого срока следует подавать документы на возврат страховки?

Пакет документов на возврат страховки подается в срок не позднее 21 дня с момента оформления договора страхования. По истечении 21 дня банк вправе отказать в возврате денег по страхованию.

Куда подавать документы о возврате страховки у банка Русфинанс?

Существует два способа подачи документом.

1. В офисе банка Русфинанс. После подачи пакета документов операционист должен выдать документ о получении и визировании документации.

2. Самый лучший вариант – отправка документов почтой через заказное письмо или письмо с уведомлением. Отправить документы необходимо на юридический адрес организации. 443013, Россия, г.Самара, Чернореченская, 42а

Возврат страховки по автокредиту в Русфинансбанке

Предлагаем ознакомиться с инструкцией по возврату страховки по автокредиту в Русфинансбанке. Рассмотрим, как можно отказаться от коллективной страховки и избежать повышения процентной ставки.

Современное кредитование уже сложно представить без добровольного страхования. Практически каждый банк старается убедить клиентов в необходимости опции. Бонусом к страховкам являются другие дополнительные услуги: сертификаты, правовая поддержка или информирование. Такая популярность опций обусловлена тем, что они не отвечают требованиям Центрального Банка РФ, а значит процесс отказа может быть усложнен для клиентов банковских учреждений. В данной статье на конкретном примере будет подробно рассмотрен возврат страховки по автокредиту в Русфинансбанке. Проанализируем ключевые моменты, возможность повышения процентной ставки, а также предоставим шаблон заявления на отказ.

Особенности автокредитования и страхования в Русфинансбанке

Русфинансбанк является одной из крупных кредитно-финансовых организаций нашей страны. Согласно информации на сайте, одной из специализаций банка является предоставление потребительских кредитов через розничные сети и автодилеров. Учитывая этот момент, автокредитование от этого учреждения часто используется для покупки машин.

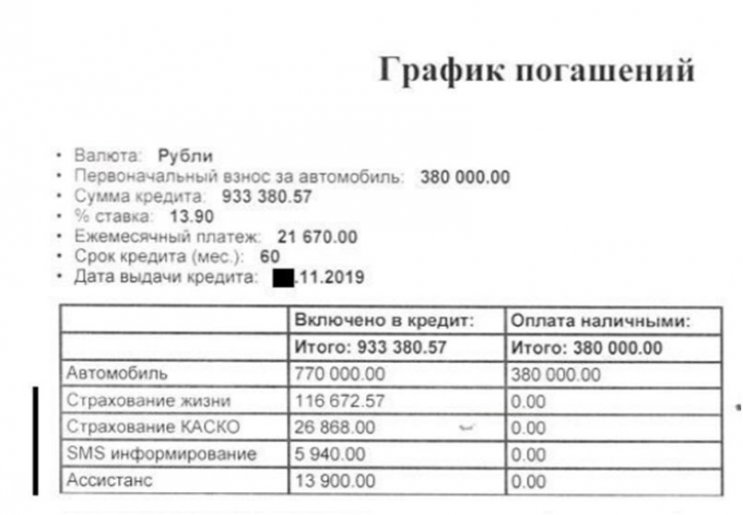

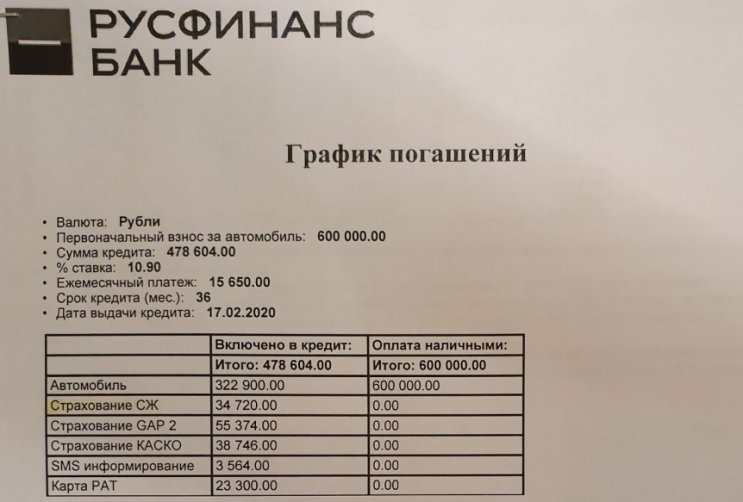

Рассматривать страхование будем на конкретном примере. Чтобы ознакомиться с полным перечнем подключенных услуг, необходимо ознакомиться со всем пакетом документов, которые были предоставлены клиенту при оформлении. В данном случае список опций представлен в графике погашений:

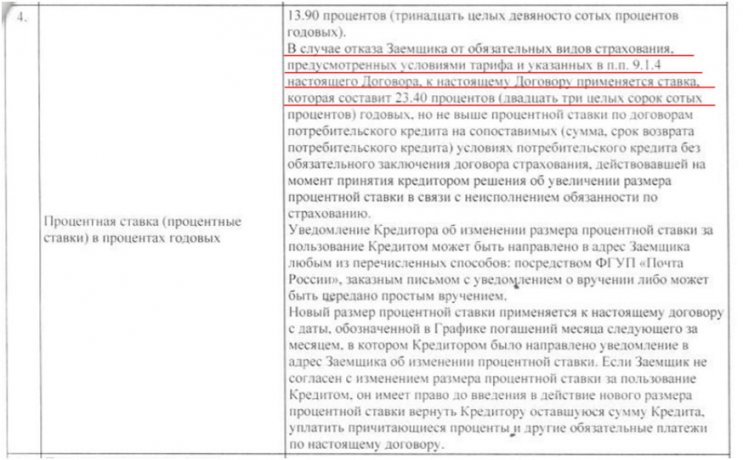

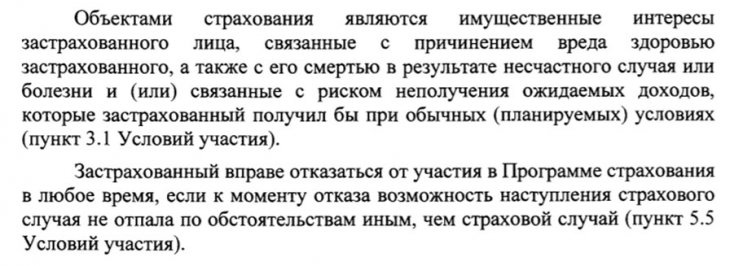

Итак, Страхование КАСКО является обязательным, также указана стоимость автомобиля. Таким образом, клиенту было оформлено три дополнительных услуги. Начнем рассмотрение вопроса со страхования жизни. Для этого необходимо ознакомиться с индивидуальными условиями, в частности нас интересует пункт 4 и 9.

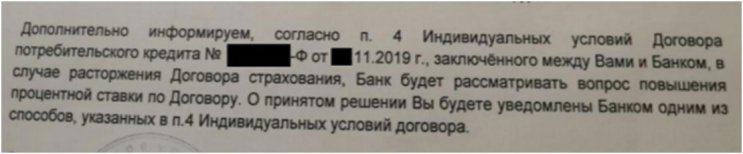

Договором предусмотрено повышение процента при отказе от страхования. Далее рассмотрим обязанность заемщика оформить иные соглашения в пункте 9:

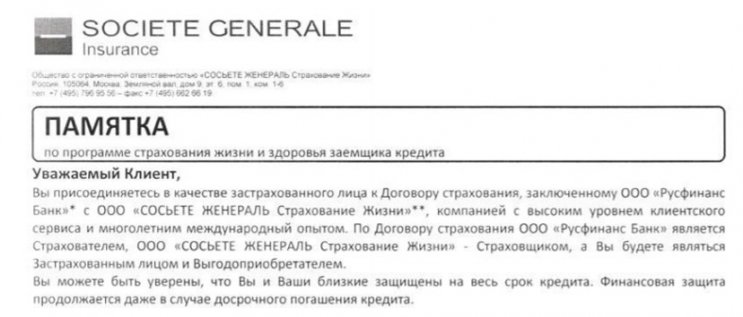

Далее необходимо изучить аспекты отказа от страховки. Русфинансбанк является дочерней структурой французской компании Société Générale, поэтому страхование осуществляется ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни». Клиенту была предоставлена соответствующая памятка:

Обратите внимание, что это коллективная страховка. Главным отличием от индивидуальной является то, что договор страхования заключается между банком (Страхователь) и страховой компанией (Страховщик). Также в ней присутствует информация, что возврат страховой премии не осуществляется.

Таким образом, необходимо внимательно рассмотреть аспекты отказа от коллективной страховки.

Этапы отказа от коллективной страховки Русфинансбанка

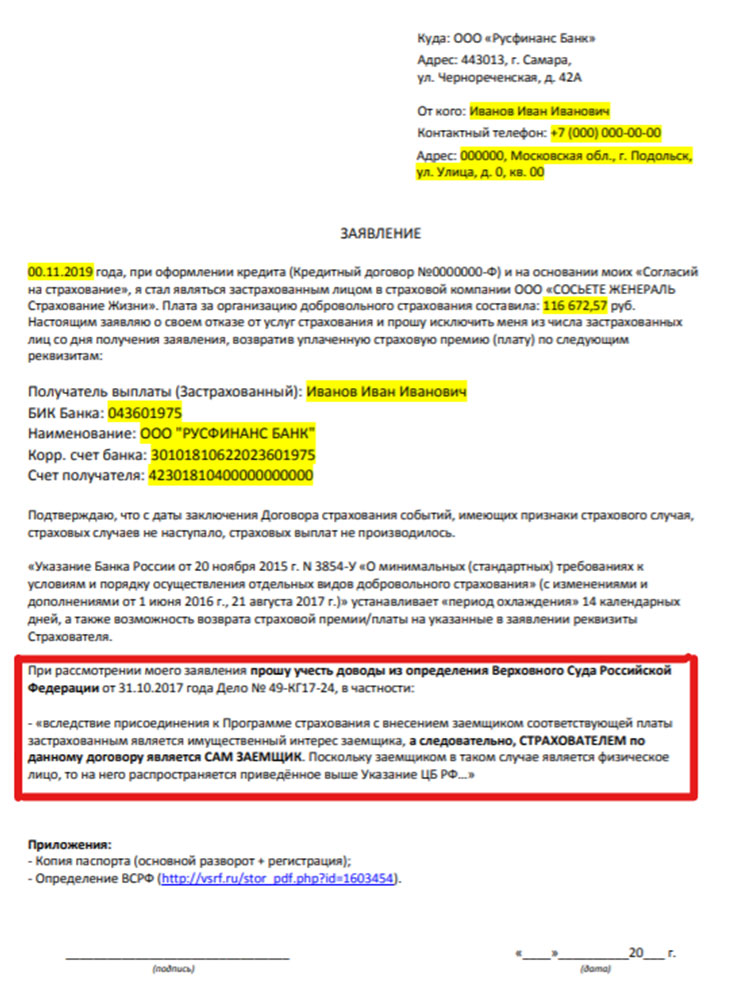

Отказаться от коллективной страховки можно. Подробно с процессом вы можете ознакомиться в отдельной статье на нашем сайте. В данном случае необходимо основываться на Определение Верховного Суда РФ. С полным текстом документа можно ознакомиться по ссылке. Поэтому первым шагом является составление заявления.

В документе стоит обязательно указать обоснования своей позиции. На нашем сайте вы можете скачать образец, который поможет вам подготовить заявление: zayavlenie-v-rusfinans-kollektivnaya.doc [38 Kb] (cкачиваний: 375) .

Так как Страхователем является сам заемщик (*так сказал Верховный Суд РФ), то по договорам коллективного страхования действует общее правило, а значит заемщик может отказаться от услуги.

Как отказаться от дополнительных услуг Русфинансбанка

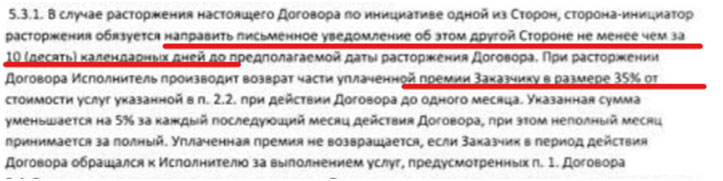

Рассмотрим процесс отказа от дополнительных услуг. Напоминаем, что помимо страхования жизни заемщику были оформлены программа Ассистанс и Инфо-банк. Необходимо внимательно проанализировать все документы по услугам. Итак, полис предусматривает возможность отказа.

Необходимо обратиться с письменным уведомлением в течение одного месяца, чтобы вернуть 35% от стоимости.

В памятке по Инфо-Банку нет информации об отказе, но можно попробовать обратиться в отделение банка с заявлением о желании отказаться от дополнительной услуги.

Что делать, если банк отказывает в возврате страховки

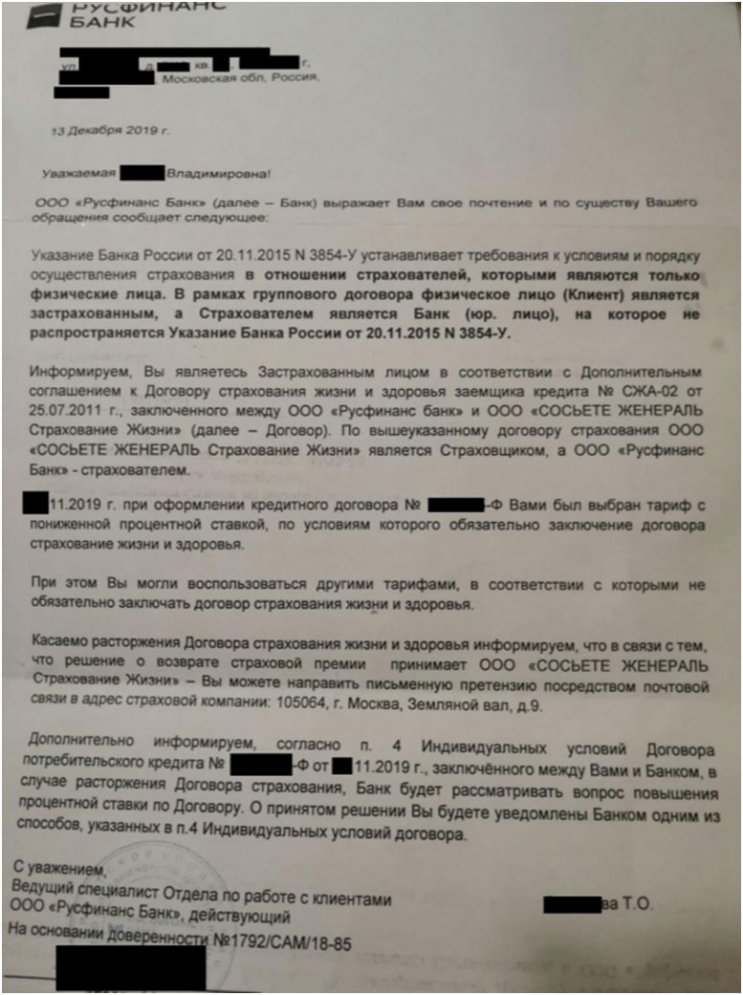

Заемщик направил заявление с просьбой вернуть средства. В свою очередь банк отправил следующее заявление:

Как мы видим, кредитно-финансовая организация решила просто проигнорировать Определение Верховного Суда РФ. Сотрудники не стали обращать внимание на законные основания, которые были указаны в заявлении. Заемщику было направлено стандартное уведомление о невозможности отказа. Также было указано, что заемщик может просто расторгнуть договор, но при этом будет повышена процентная ставка.

В таких ситуациях необходимо снова обратить внимание на Определение Верховного Суда РФ.

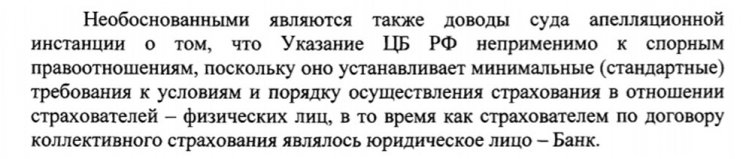

Учитывая приведенные выше фрагменты, можно сделать вывод, что ущемляются права заемщика. В этом случае можно решать вопрос в судебном порядке. Также необходимо направить досудебную претензию в банк и жалобу в онлайн-приемную Банка РФ.

При рассмотрении дела судебные инстанции должны принять во внимание Определение Верховного Суда РФ, поэтому существует высокая вероятность решения дела в пользу заемщика.

Помимо коллективной страховки в Русфинанс Банке заемщику могут быть оформлены индивидуальные договора страхования

Хотим предложить вашему вниманию разбор ситуации, при которой заемщику были оформлены индивидуальные договоры страхования и другие платные услуги.

- Сделать расширенную выписку по кредитному счету (в которой будут отражены все транзакции).

- Внимательно изучить график платежей.

Как видим, заемщику было оформлено пять платных услуг: Страхование Жизни, Страхование GAP, Страховние КАСКО, SMS Информирование, Карта РАТ (от Первой Гарантийной Компании).

Вопрос отказа от услуг ООО «Первая Гарантийная Компания» был нами рассмотрен в отдельном материале.

Ввиду того, что процесс отказа от индивидуальных страховок не предполагает особых сложностей, подробно останавливаться на данном вопросе не будем. Все что вам необходимо сделать, так это направить заявления об отказе от страховки в страховые компании в течении «периода охлаждения» — 14 дней.

Ознакомиться с материалом по составлению заявлений об отказе от страховок, с образцами и примерами заявлений, вы можете в статье на нашем сайте, тут.

Как избежать повышения процентной ставки при отказе от страховки

В ответе банка содержится информирование заемщика о повышении процентной ставки при отказе от добровольного страхования.

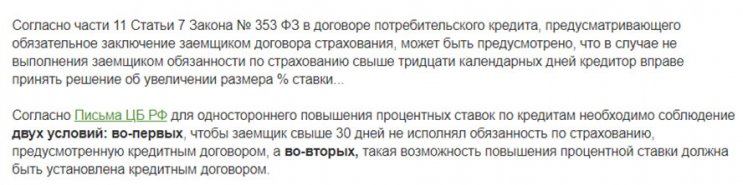

Стоит отметить, что даже указание возможности повышение процента в пункте 4 является неправомерным, так как не прописано то, что клиент может выполнить свои обязательства в течение 30 дней.

Таким образом, если в течение 30 дней с момента расторжения договора заемщик выполнил свои обязательства, то кредитно-финансовая организация не имеет право повышать ставку. Более подробно с вопросом вы можете ознакомиться в отдельном материале.

Можно снова рассмотреть пункт 9 Индивидуальных условий, то в нем указано, что заемщик обязан заключить договор страхования жизни и здоровья.

Обязанность по страхованию указана без конкретизации, параметры не определены. Также можно учитывать Закон о защите потребителей.

Важно! В соответствии с п.1 ст.16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляются права потребителя, у него возникают убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Если банк в одностороннем порядке повысит ставку, то вы можете обращаться в суд для решения вопроса. В индивидуальных условиях не прописано, что клиент может исполнить обязательства по страхованию в течение 30 календарных дней – таким образом, ущемляются ваши права как потребителя.

Возврат страховки по автокредиту в Русфинансбанке – довольно сложная процедура, если это обусловлено оформлением коллективного договора и игнорированием законодательных актов сотрудниками кредитно-финансовой организации. Но существуют законные основания для отказа от «добровольной услуги», поэтому заемщики могут отстаивать свои интересы в судебном порядке.

При возникновении сложностей вы можете обратиться за помощью квалифицированных специалистов. Сервис «Возврат страховки» — это профессиональная поддержка в подобных вопросах. Благодаря большому опыту мы поможем урегулировать ситуации с банками. Прямо сейчас вы можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также можно заполнить форму обратной связи.

Источник https://www.banki.ru/services/responses/bank/response/10152692/

Источник https://rusfinpro.ru/news/kredit/kak-vernut-strakhovku-u-banka-rusfinans/

Источник https://tobanks.ru/articles/18755-vozvrat-strahovki-po-avtokreditu-v-rusfinansbanke.html