Может ли банк увеличить процентную ставку по ранее выданным кредитам?

Каждый новый день добавляет гражданам повод для беспокойства. 28 февраля 2022 ключевая ставка ЦБ установлена на уровне 20%.

Ключевая ставка ЦБ является ориентиром для коммерческих банков при выдаче потребительских и ипотечных кредитов.

На данный момент большинство банков приостановило выдачу кредитов. Но при возобновлении работы, ставки по кредитам уже не вернуться на прежний уровень.

Может ли банк увеличить ставку по уже действующему кредиту?

Сейчас граждане и компании больше обеспокоены вопросами обслуживания уже взятых кредитов. До начала введения западных санкций многие граждане успели оформить ипотеку по льготной цене. Да и ставка по потребительским кредитам была очень привлекательной, особенно по автокредитам.

Но ситуация кардинально поменялась.

Объем автокредитов сократился в разы вслед за сокращением ввоза импортных автомобилей. По статистике примерно до 70% сделок с недвижимостью проходят по ипотеке. В связи с ростом квадратного метра и увеличенной ключевой ставки ЦБ ипотечная ставка будет просто заоблачной.

Заемщикам остается надеяться на государственное субсидирование жилищных программ.

Для того чтобы понять, могут ли банки в одностороннем порядке менять процентные ставки, обратимся к закону от 02.12. 1990 № 395-1″О банках и банковской деятельности«. В ст. 29 закона содержится запрет на односторонне изменение процентных ставок по уже заключенному договору. Но из общего правила есть исключения.

В законе прописана такая возможность, если по обоюдному согласию с заемщиком это условие включено в кредитный договор (абз. 2 ст. 29 закона). При этом заемщик может доказать, что такое повышение противоречит принципам разумности и добросовестности (информационное письмо Президиума ВАС от 13.09.2011 № 147). А соблюден ли баланс интересов между заемщиком и кредитором — решит суд.

Например, если банк выполнил все необходимые процедуры по уведомлению клиента- предпринимателя или компанию о новых тарифах, то суды встают на сторону банкиров (постановления АС Восточно-Сибирского округа от 26.01.2022 № А19-22703/2020, АС Волго-Вятского округа от 22.11.2016 № А43-25435/2015, от 09.02.2016 № А04-2840/2015).

Но споры, как правило, касаются незначительного увеличения процентной ставки. Так, предпринимателю в одностороннем порядке была увеличена ставка по кредиту на 2%. Суд посчитал, что «увеличение произведено в разумных пределах и обусловлено экономическими факторами» (постановление АС Восточно-Сибирского округа от 31.05.2019 № А33-12035/2018).

В отношении физических лиц банки могут повысить первоначально установленную ставку:

- по согласованию с заемщиком;

- по решению суда;

- в связи с отказом заемщика заключать договор страхования жизни, если это предусмотрено кредитным договором.

Следует отметить, что банки любят повышать процентные ставки в случае изменения страховки жизни и здоровья. Например, заемщик одновременно с кредитным договором заключает договор страхования. Впоследствии заемщик находит более выгодные условия и переходит в другую страховую компанию. Только на основании этих действий банк попытался повысить ставку по потребительскому кредиту на 6%. В такой ситуации банк не вправе в одностороннем порядке увеличивать процентную ставку (определение Судебной коллегии по гражданским делам ВС от 08.12.2020 № 49-КГ20-18-К6).

Кредитные договоры с плавающей процентной ставкой, которая как раз-таки привязана к ключевой ставке ЦБ, в России — редкость.

Таким образом, оснований для изменения ставок по потребительским и ипотечным кредитам, нет.

Какие банки заявили о неизменности условий заключенных кредитных договоров?

Большинство уже крупных банков заявили о неизменности условий по старым кредитам в отношении физических лиц.

В Райффайзенбанке, ВТБ, Альфа-Банке, Сбербанке, Почта-Банке, Совкомбанке, Банке «Дом.РФ» и ряде других, отметили, что по ранее выданным кредитам ставки меняться не будут до окончания срока действия договора.

Уже 1 марта 2022 крупные банки адаптировали свои кредитные программы к новым условиям. У Сбербанка ставка по ипотеке составит до 18,6%. По потребительским кредитам в Сбербанке максимальная процентная ставка составит 29,9%, в то время как до 1 марта 2022 максимальная ставка составляла 12,9%.

Учитывая стремительный рост цен на квартиры, бытовую технику, вряд ли найдутся желающие взять кредит под такой высокий процент.

А для клиентов, которые успели заключить ипотечные договоры по льготным условиям, тоже ничего не изменится. Например, по программам субсидирования «Семейная ипотека» останется ставка 6%, а по «Дальневосточной ипотеке» по-прежнему будет действовать ставка 2%.

Что делать, если банк изменил ставку по кредиту?

В том случае если банк увеличил процентную ставку по потребительскому или ипотечному кредиту, физическое лицо вправе подать в суд с иском о нарушении прав потребителя. Также физическое лицо может направить жалобу в Роспотребнадзор и Прокуратуру.

Заемщик-юридическое лицо может обратиться в суд с иском о неосновательном обогащении.

Покупатель Volkswagen: «Ставку по кредиту подняли из-за сложных экономических условий, а вот опустить как будто забыли»

Заключая договор о покупке автомобиля в кредит или лизинг, клиент должен готовиться к худшему. Жить по такому принципу автомобилистов приучили всяческие нюансы в оформлении бумаг, оговорки в текстах и формулировках самих документов. Уровень доверия к услуге «покупка авто с неполным капиталом» в последние годы снизился, однако до сих пор именно это предложение делает большую часть кассы дилеров. А заодно помогает и банкам. Герой сегодняшнего материала, владелец Volkswagen Caddy Александр, борется с банком, который, «оказавшись в сложной экономической ситуации», повысил ставку по кредиту, а когда сложности прошли, о понижении и не подумал.

Покупка

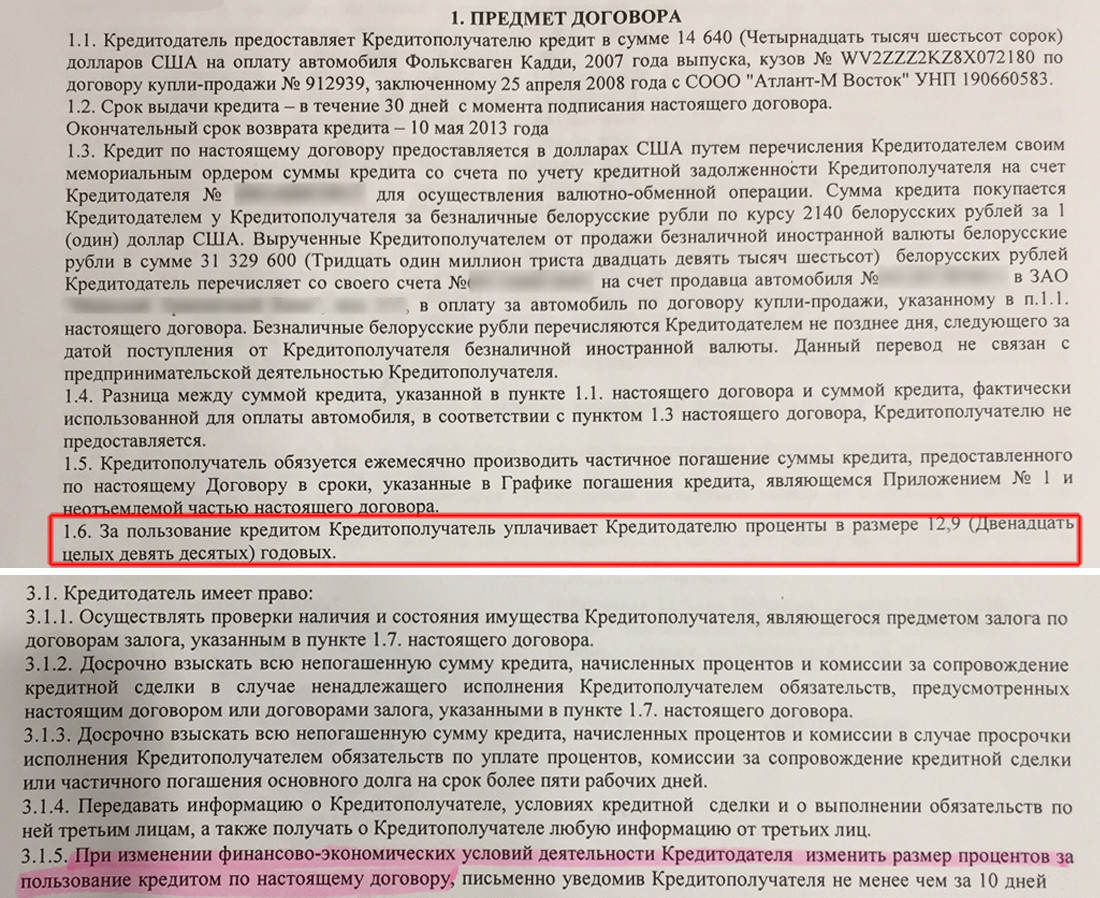

История Александра начинается с приятного события — покупки автомобиля в 2008 году. В качестве транспортного средства мужчина выбрал свежий Volkswagen Caddy, выпущенный за год до сделки. На тот предкризисный момент машина стоила чуть более $14,6 тысячи. «Я искал легковушку, которая могла бы не только пригодиться в качестве личного транспорта, но еще и смогла бы помочь в работе, — говорит минчанин. — „Каблучок“ Volkswagen Caddy отлично подходил и для поездок по городу, и для перевозки небольших грузов внутри МКАД. Покупал машину в кредит, так как не хватало денег заплатить всю сумму. Ставка в 12,9% годовых показалась на тот момент небольшой».

Переплата

Процесс приобретения авто выглядел обычно: составление договора с банком, внесение первоначальной суммы и подпись под фразой «обязуюсь перечислять денежные средства ежемесячно», а после — вручение ключей от новенькой машины. Это случилось в мае 2008 года. На протяжении пяти лет семья выплачивала проценты вовремя, без задержек, погашала кредит суммами большими, чем предусмотрено графиком платежей. Но в 2013-м, когда пятилетний срок кредита наконец закончился, обнаружилась нестыковка в суммах.

«Обратились в банк для получения выписки по счету. Оказалось, мы переплатили, — возмущен Александр. — Платежи по указанной в договоре ставке были погашены в полном размере, а точнее сказать, в повышенном. Мы стали изучать, как же у нас вышло просчитаться»

«По бумагам банка все сходилось, кредит выплачен полностью. А вот согласно нашим расчетам мы отдали на 963,7 доллара больше, чем должны были. Мы пришли к выводу, что банк поднял ставку по кредиту», — добавляет мужчина.

Нюансы договора

Автовладелец стал пристально изучать кредитный договор. В нем четко указано — за пользование кредитом кредитополучатель уплачивает кредитодателю проценты в размере 12,9% годовых. Однако в документ закрался хитрый пункт. «При изменении финансово-экономических условий деятельности кредитодателя он имеет право изменить размер процентов за пользование кредитом по настоящему договору, — говорится в бумаге. — При несогласии кредитополучателя он обязан полностью досрочно погасить задолженность».

Вспомнив историю недавних экономических поражений национального рубля, действительно можно подумать о сложном финансовом положении банка. Пожалуй, многие помнят, как печально закончилось празднование 2009 года: 31 декабря доллар стоил 2200, а 2 января обменники «обрадовали» цифрой в 2650. К середине зимы рубль просел примерно на 30%. А теперь вернемся к кредитному договору Александра: «Вначале говорилось о 12,9% годовых, а после девальвации стало 16,9%. Рост составил 31% — то есть соотносительно с удешевлением рубля».

Чувствуя себя обманутым, покупатель Volkswagen направил в банк претензию: мол, пересчитайте начисленные проценты. Ответ — отказ. После этого Александр написал заявление с просьбой о перерасчете процентов и зачете излишне выплаченных сумм в счет основного долга. Ответ — отказ. Тогда мужчине ничего не оставалось кроме как пойти в суд.

Представители банка во время заседаний делали упор на указанный выше пункт договора: «При изменении экономических условий…» А поскольку внизу стоит подпись покупателя, значит, он согласен с условиями. Следовательно, все честно.

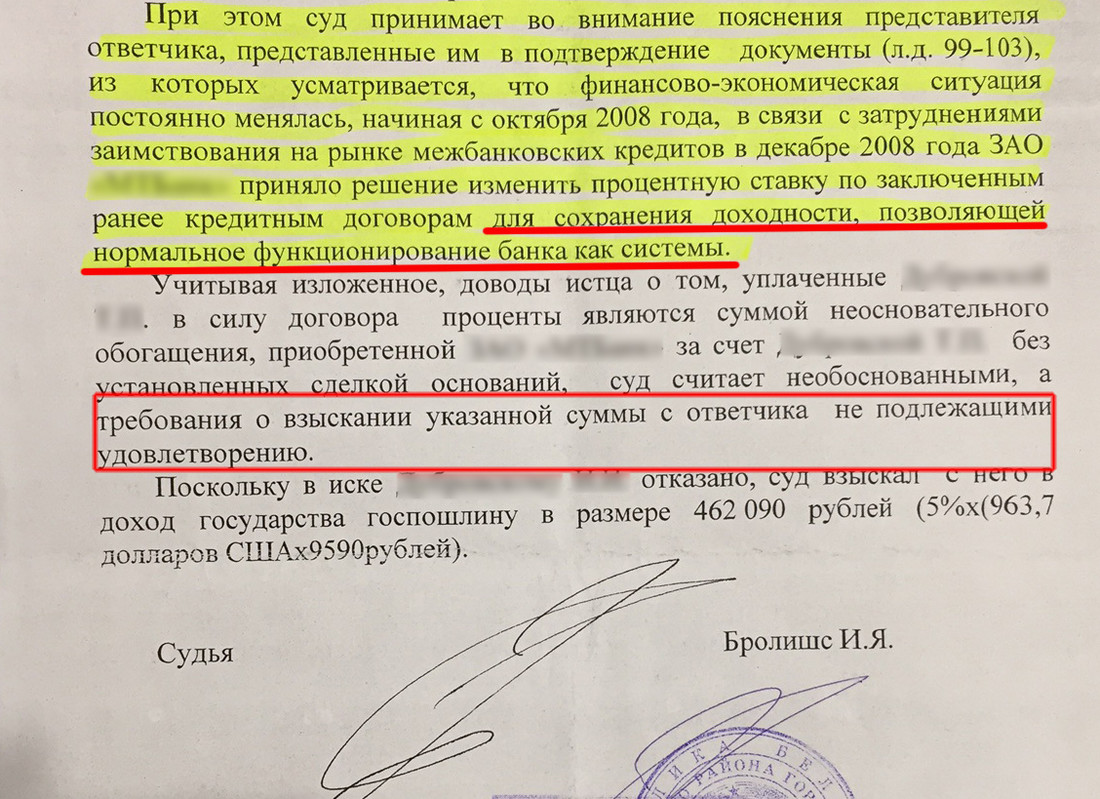

Суд первой инстанции встал на сторону банка. «Истец (покупатель автомобиля) погашал проценты по кредиту ежемесячно на протяжении нескольких лет, каждый раз получал квитанцию с указанием суммы, — говорится в мотивировочной части решения. — А потому мог знать о повышении ставки. Доводы истца, якобы банк должен был указать, какие именно изменения в экономических условиях повлекли увеличение процентов, признаны несостоятельными». При этом на суде все же озвучили причину: «Сохранение доходности, которая позволит нормально функционировать банку как системе». По мнению Александра, такая формулировка говорит, что банк готов защищать себя, но только не клиента, даже если он добросовестно выплачивал долг.

Новые аргументы

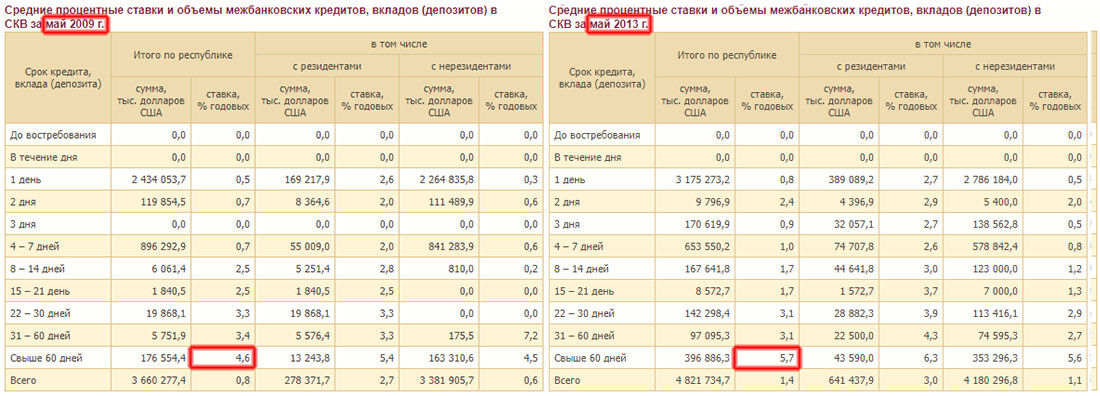

На этом тяжбы не окончились: мужчина обращался с кассационной жалобой в городской суд, с надзорной жалобой в прокуратуру. Всюду отказали, признали, что банк не нарушал условия договора и имел на то основания. Зато среди множества слов переписки Александр обнаружил искомые — те, что описывали, какие именно трудности испытал банк. Оказалось, проблема была в затруднениях при заимствовании на рынке межбанковских кредитов в декабре 2008 года — том самом месяце девальвации. И от этих данных можно было отталкиваться.

Александр нашел человека, который брал кредит в белорусских рублях в том же отделении банка. «Процентная ставка не менялась с момента его выдачи до полного погашения, — пишет мужчина в жалобе на имя председателя Верховного суда. — Или это только относилось к некоторым договорам выборочно? Также информация о межбанковских кредитах не является закрытой, ее можно найти на сайте Нацбанка. Открываем страницу с таблицей ставок за май 2008 года, потом сравниваем с декабрем 2008-го. Действительно, проблемы были».

А потом автовладелец решил проверить, изменялась ли ситуация на протяжении всего срока выплаты кредита. Оказалось, что ставки не только выровнялись и достигли прежних показателей, но и снизились. «Выходит, чтобы поднять проценты по кредиту для клиента, сложной ситуации достаточно, — рассуждает Александр. — А когда банк встал на ровные рельсы, то опустить эти проценты как будто забыли?» По словам минчанина, эти факты говорят, что ухудшения финансовой деятельности у банка на самом деле не было, а соответственно, пункт договора 3.1.5 не должен был применяться.

Письмо в Верховный суд было отправлено в конце июня. Считающий себя обманутым клиент продолжает борьбу за собственную правду.

Читайте также:

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by

Банк поменял условия кредитного договора. Это нормально?

На самом деле тут все непросто. Сразу сообщим, что банк не может в одностороннем порядке, т.е. без согласия заемщика, менять условия по уже оформленному кредиту. Это определено в 420 статье Гражданского кодекса Республики Беларусь. Однако фактические параметры действующих кредитов иногда меняются. И многие с этим сталкивались.

Myfin.by предлагает разобраться, что может поменяться, а что нет, от чего зависит, и в каком случае клиент может что-то сделать, а в каком – нет.

Что такое кредитный договор и существенные условия

Кредитный договор – письменное соглашение кредитора и кредитополучателя (в нашем случае банка и заемщика) касательно выдачи и погашения кредита, а также связанных с этим вопросов. Некоторые, особенно важные условия кредитного договора называются существенными.

Существенные условия кредитного договора определяют:

- сумму или лимит кредита;

- валюту кредита;

- порядок и срок выдачи средств клиенту;

- сроки и порядок погашения кредита;

- величину процентов и порядок их выплаты (исключение – льготные кредиты в рамках государственных программ);

- ответственность кредитора и заемщика за нарушения кредитного договора.

Существенными могут быть признаны и другие условия, которые являются существенными по мнению одной из сторон. Все это прописано в 140-й статье Банковского кодекса .

Существенные условия кредитного договора не могут быть изменены в одностороннем порядке. Потому фактические изменения кредитования – это не изменение условий, а изменение порядка их применения.

Вот самые яркие примеры.

Как могут поменяться процентные ставки?

Не все обращают внимание, но ставки по кредитам бывают фиксированными и плавающими.

- фиксированная ставка – это конкретная цифра, которая заранее известна и не меняется;

- плавающая ставка зависит от какого-то изменяемого параметра, например: ставки рефинансирования или ставки по кредитам овернайт (СКО).

В договоре может быть указана фиксированная ставка в процентах или записано, что ставка формируется на основе другой ставки с добавлением/умножением какого-то коэффициента. К примеру – СКО + x%.

В этом случае при новой отправной ставке банк будет взимать новую величину процентов и это не будет изменением условий договора. Кредитных договоров такого типа много, особенно среди долгосрочных.

Но есть еще два не распространенных, но возможных способа изменить процентную ставку работающему договору: по соглашению сторон и по решению суда.

Трудно представить себе, что банк захочет вдруг снизить ставку по выданному кредиту, и вряд ли клиент захочет повышения ставки. Но последний вариант возможен если банк сумеет чем-то заинтересовать клиента, например – более выгодными условиями по другим продуктам.

Как нам рассказала Полина Кулаченко, юрист субпрактики Банки, финансы, коммерческое право REVERA, банк не вправе изменить фиксированную ставку в одностороннем порядке.

«Банк не вправе в одностороннем порядке увеличить размер процентов за пользование кредитом. Условия кредитного договора, позволяющие банку увеличить размер процентов в одностороннем порядке, ограничивают права кредитополучателя и считаются ничтожными. Эти правила закреплены Банковским кодексом» , – отмечает эксперт .

Важно: в кредитный договор не может быть включено условие о том, что кредитополучатель может принять предложение банка об увеличении процентной ставки по кредиту, размещенное на официальном интернет-сайте банка, путём молчания.

Может ли банк потребовать досрочный возврат?

Полина Кулаченко отмечает, что банк вправе потребовать досрочного возврата (погашения) кредита только в случае неисполнения (ненадлежащего исполнения) кредитополучателем – физическим лицом обязательств по кредитному договору. При этом с возвратом кредита должны быть уплачены причитающиеся проценты за пользование кредитом.

Банк обязан направить кредитополучателю уведомление с требованием досрочного возврата. Порядок и сроки направления уведомления должны быть указаны в кредитном договоре.

Уведомление может быть направлено и через интернет-банк, мобильный банкинг, в виде СМС-уведомления, письма по электронной почте, телефонного звонка, др.

Если кредит был выдан на определенные цели (например, приобретение недвижимости), то в случае нецелевого использования кредитных средств банк вправе потребовать от кредитополучателя досрочного возврата кредита, уплаты причитающихся процентов, а также отказаться от дальнейшего кредитования кредитополучателя по этому договору.

Важно: в кредитный договор не может быть включено условие о том, что банк вправе отказаться от дальнейшего предоставления кредита и потребовать его досрочного возврата в случае если кредитополучатель отказывается от заключения дополнительного соглашения, изменяющего процентную ставку, по требованию банка в случае роста уровня инфляции, девальвации валюты кредита, изменения конъюнктуры ресурсного рынка и рынка кредитных услуг, а также в иных случаях по усмотрению банка.

А что может быть с другими условиями?

Кроме существенных условий кредитного договора банк и клиента могут связывать другие финансовые отношения, платные услуги, вроде оповещения и т.д. Здесь банки меняют условия по своему усмотрению.

Еще один важный момент касается карт рассрочки, которые тоже являются кредитными продуктами. Банк без согласия клиента меняет свою партнерскую сеть. Обычно число партнеров растет, но кто-то может покинуть их список. Тогда держатели карты потеряют право на рассрочку у этих продавцов.

Иногда с кредитом связаны какие-то еще дополнительные услуги. Не будем рассматривать весь список таких возможностей, сообщим только, что обычно они регулируются не кредитным договором, но другим банковскими документами, установленными тарифами и пр.

Надо понимать, что все изменения не требующие согласия клиента, обычно происходят и без уведомления клиента. Банк просто сообщит об изменениях на своем сайте, в прессе и на других информационных ресурсах. Сослаться на то, что его не уведомили, и отказаться от новых правил клиент не сможет.

Что в итоге?

Если внимательно читать кредитный договор и разобраться в соответствующих статьях закона, то можно заранее понять, где банк в силах изменить условия, а где нет. Есть еще понятие форс-мажора, но вряд ли это ухудшит условия по уже выданному кредиту. А вот остановка кредитной линии, овердрафта, более вероятны.

Клиенты тоже не слишком свободны в рамках кредитования. Но чтобы не ухудшить свое положение им нужно:

- внимательно разобраться с кредитными условиями еще до заключения договора;

- не допускать нарушений кредитного договора со своей стороны, чтобы не дать право требовать его пересмотра;

- следить за сообщениями банка и актуальными требованиями, чтобы не допустить недоплат и других нарушений.

В остальном надо руководствоваться законодательством. Банки не государственные органы, они не принимают и не меняют законов, не могут выставлять требования, противоречащие законам или Банковскому кодексу.

Источник https://www.klerk.ru/blogs/rosco/526220/

Источник https://auto.onliner.by/2017/07/27/kredit-5

Источник https://myfin.by/stati/view/bank-pomenal-uslovia-kreditnogo-dogovora-eto-normalno