Госзакупки для ИП: система налогообложения и участие

Индивидуальный предприниматель (ИП) — это физическое лицо, осуществляющее на свой страх и риск предпринимательскую деятельность, зарегистрированное в установленном законом порядке.

По сравнению с другими формами осуществления деятельности с целью извлечения прибыли, индивидуальное предпринимательство проще в управлении, а с 01.01.2019 — ещё и бесплатно для открытия.

Процедура регистрации лица как ИП тоже не доставит трудностей начинающему предпринимателю, а при необходимости, если ваше дело не принесло ожидаемой прибыли, вы можете в короткие сроки закрыть своё предприятие.

ИП имеет право участвовать в госзакупках, как и любой другой участник рынка. Тем не менее с этим связаны определённые особенности и ограничения:

- для аккредитации ИП требуется гораздо меньший набор документов, чем юридическим лицам;

- ИП не могут выполнять государственные заказы в сфере обороны п. 3 ст. 3 275-ФЗ;

- по всем долгам ИП отвечает личным имуществом, что является серьёзным фактором риска;

- индивидуальный предприниматель имеет право на льготы, причитающиеся субъектам малого бизнеса;

- возможность перехода на упрощённую систему налогообложения.

Таким образом, ИП является полноценным участником закупок со своими послаблениями в силу положения в предпринимательской сфере.

Участие ИП в госзакупках по 44-ФЗ существенно экономит средства на открытие дела, а также на составление документации, да и возможность освобождения от уплаты НДС тоже является приятным преимуществом перед другими формами деятельности.

Единственный недостаток связан с ответственностью индивидуальных предпринимателей — в случае возникновения задолженности, отвечать придётся в том числе и личным имуществом.

В целом открытие ИП для госзакупок — это хорошее решение для тех, кто начинает свой путь в этой сфере.

Выбор системы налогообложения

Какую систему налогообложения выбрать для ИП — госзакупки ставят каждого начинающего предпринимателя перед сложным выбором.

Перед началом работы ИП необходимо решить, по какой системе налогообложения осуществлять свою деятельность. Стоит учитывать, что в соответствии с налоговым законодательством, существует два режима СНО: общий и специальный.

Общий режим налогообложения (ОСНО) — не самый лучший вариант для начинающих предпринимателей, так как помимо сложностей ведения отчётности, ИП столкнётся с выплатой тех налогов, от которых многие специальные режимы налогообложения освобождают предпринимателя.

Но такая СНО может применяться к любым ИП без ограничений. Налогом в данном случае облагаются доходы лица (от 13 до 30%), добавленная стоимость (от 0 до 20%) и среднегодовая стоимость имущества (до 2%).

Отчётность в этой системе одна из самых сложных — 3-НДФЛ по итогам года плюс ежеквартальная декларация по НДС.

Таким образом, предприниматель много времени и сил будет тратить на составление документации, а также тратить немало средств на уплату НДС.

Следующий вариант — приоритетный для индивидуальных предпринимателей — это упрощённая система налогообложения (УСН).

Здесь возможны два варианта использования:

- доходы — 6%.

- доходы минус расходы — 15%.

На усмотрение региональных властей эти ставки могут быть снижены.

В первом случае ИП платит налог 6% со всего заработанного им в течение года, во втором — налог уплачивается с суммы, составляющей разницу между доходами и расходами. Отчётность составляет налоговая декларация по итогам года. При наличии доходов, ИП может выплачивать взносы поквартально, а по итогам года производить окончательный расчёт.

Ввиду наличия двух способов налогообложения по УСП, встаёт вопрос о том, какой же выбрать. У каждого из них свои преимущества и недостатки.

Для ведения отчётности по системе «Доходы» вам не придётся собирать подтверждающие документы и подсчитывать расходы — достаточно просто оплатить 6% со всех приходящих в течение года сумм. Это проще, чем система «Доходы минус расходы», по которой вам необходимо подсчитывать, сколько вы потратили, а также обосновывать то, что эти расходы были необходимы.

Тем не менее для участия в тендерах вторая система более предпочтительна.

Дело в том, что не все тендеры обладают высокой рентабельностью. В том случае, если ваши вложения окупятся менее, чем на 50% строит выбирать именно систему налогообложения по расходам. На первых порах большинство ваших тендеров не будут высокоокупаемыми, до того как вы заработаете определённый опыт и репутацию в сфере закупок, поэтому такой выбор будет оптимальным, так как он снижает некоторые риски. Впрочем, для участия в аукционах с высокой окупаемостью, подойдёт и налогообложение по доходам. Таким образом, госзакупки для ИП по УСН несут в себе наименьшее количество рисков и наибольшую выгоду.

Для ИП по УСН существуют некоторые ограничения — совокупный доход за год не должен превышать 150 млн рублей, а количество сотрудников — 100 человек.

Следующий специальный режим налогообложения — это единый налог на вменённый доход (ЕНВД). Суть данной системы заключается в том, что вы платите налог с установленной законом суммы для осуществляемого вам вида деятельности.

Так как доходы — это не постоянная величина, такая система не всегда является выгодной, поскольку часто ведёт к переплатам со стороны ИП. Да и ежеквартальная отчётность в данном случае скорее недостаток, чем преимущество.

Данная СНО применяется только по отношению к некоторым видам деятельности, причём регионы могут самостоятельно расширить этот перечень. Число наёмных работников не должно превышать 100 человек.

Единый сельскохозяйственный налог (ЕСХН) — это СНО для сельхозпроизводителей, количество сотрудников которых не превышает 300 человек. Налог уплачивается с разницы между доходами и расходами, а также с НДС до 20% в размере 6%. От НДС можно получить освобождение. Таким образом, в сельскохозяйственной сфере деятельности такая система налогообложения также подойдёт для участия в тендерах.

Патентная система налогообложения (ПСН) — это режим налогообложения для предпринимателей, с доходами менее 60 млн рублей в год и числом наёмных работников менее 15. Налог в размере 6% уплачивается с потенциально возможного дохода предпринимателя, который определяется законодателем.

В некоторых регионах (Крым и Севастополь) ставка может быть снижена до 0% для поддержки местного бизнеса, однако, для остальных регионов эта система налогообложения не самая выгодная по тем же причинам, что и ЕНВД, поскольку иногда вы можете заработать меньше, чем должны были по мнению законодателя.

Тем не менее ведение отчётности для таких предпринимателей тоже довольно простое — декларацию сдавать не надо, важно только вести книгу учёта доходов. А также ИП необходимо покупать патент на срок от 1 до 12 месяцев календарного года для осуществления деятельности.

Последний вариант выбора СНО для ИП — это налог на профессиональный доход (НПД). Эта СНО может применяться в отношении предпринимателей без наёмных работников, доходы которых не превышают 2,4 млн рублей в год, реализующих товары собственного изготовления или оказывающих работы или услуги. Налогом облагается выручка — 4% от дохода, полученного с физических лиц и 6% — с организаций. Отчётность сдавать не требуется, налоги уплачиваются на основании уведомлений от ИФНС.

Анализируя каждую из представленных систем, можно сделать вывод о том, что лучшим выбором является УСН по системе «Доходы минус расходы». Если вы уверены в том, что ваши тендеры будут обладать высокой ликвидностью, можете выбрать систему «Доходы». Если по каким-то причинам ваше ИП не подходит под требования УСН, то выбирайте систему налогообложения, опираясь на возможные риски.

При необходимости ИП может совмещать системы налогообложение, при этом ведение отчётности по каждой из них обязательно, иначе предпринимателя ожидают крупные штрафы. ЕНВД и ПСН могут быть совмещены с любым из специальных режимов, в то время как ЕСНХ и УСН совмещаются только с ЕНВД и ПСН.

Исключение составляет НПД — данная система не совмещается ни с одним из указанных режимов.

Как участвовать

Участие в торгах ИП не таит в себе особых сложностей.

1. Вам необходимо подготовить следующие документы:

- решение об одобрении крупной сделки;

- документы, подтверждающие полномочия генерального директора;

- уставные документы.

При необходимости также необходимо подготовить лицензию и свидетельство СРО.

2. ИП понадобится пройти аккредитацию на торговой площадке и получить ЭЦП.

3. Остаётся найти подходящий тендер на официальном портале госзакупок или воспользоваться услугами одной из электронных площадок для участия в торгах.

Также предпринимателю может понадобиться открыть спецсчёт для обеспечения заявок по 44-ФЗ.

Об этом стоит позаботиться заранее. После этого можно собирать необходимые документы и готовить заявку для участия в аукционе. Результаты тендера публикуются на сайте ЕИС, с ними может ознакомиться любой желающий.

В случае вашей победы вам останется ознакомиться с контрактом и, в случае отсутствия разногласий, подписать его.

Инструкция как участвовать в госзакупках ИП достаточно проста. Главное — это заранее подготовиться к торгам и учесть все риски, в таком случае у вас не возникнет проблем во время и после аукциона.

Как правильно учитывать НДС в закупках

НДС в закупках по 44-ФЗ — это параметр, который влияет на цену, по которой подписан контракт с исполнителем. Налог на добавленную стоимость учитывается при формировании начальной цены контракта и при расчетах с победителем.

Понятие

НДС — это налог на добавленную стоимость, предусмотренный на общей системе налогообложения (ОСНО). Суть его в том, что организации, реализующие товары, работы, услуги (ТРУ) и накручивающие на их себестоимость дополнительную цену, должны передать в бюджет определенную часть от добавленной суммы.

Этот вид федерального налога регулируется главой 21 НК РФ. Объектом налогообложения является реализация и ввоз ТРУ на территории РФ, а ставка в общем случае с 2020 года составляет 20 % (0 % — международная перевозка, товары в области космической деятельности; 10 % — реализация продовольственных товаров, газеты, журналы, медицинские товары и др., согласно ст. 164 НК РФ).

НДС в закупках по 44-ФЗ

Можно выделить 2 этапа, где примененяется налог:

-

.

- Цена заключения контракта.

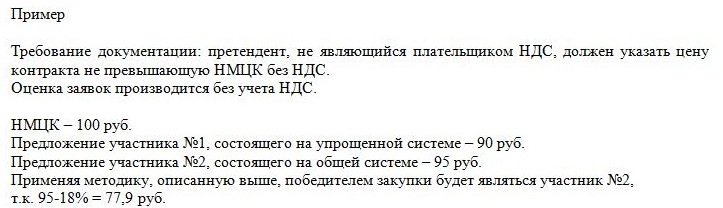

Приказ Минэконом № 567 от 02.10.2013, раскрывающий способы определения НМЦК, не содержит рекомендаций включать НДС в НМЦК, но указывает на то, что стоимость необходимо приводить в соответствие с условиями планируемой закупки. Если предмет заказа попадает в перечень объектов налогообложения, заказчику необходимо включить данный взнос в НМЦК (операции, не признаваемые объектом налогообложения, приведены в ч. 2 ст. 146 НК РФ).

Принять участие в торгах может любой поставщик независимо от организационно-правовой формы и режима налогообложения.

Встает вопрос, по какой цене заключать договор, если победителем является лицо, состоящее на специальных режимах налогообложения (упрощенная система, единый сельскохозяйственный налог, на вмененный доход и др.) или физическое лицо.

По ч. 1 и 2 ст. 34 44-ФЗ, при заключении контракта указывается, что его цена является твердой и определяется на весь срок исполнения договора, который заключается на условиях, предусмотренных извещением документацией и заявкой. Все типовые контракты на сегодняшний день, размещенные в библиотеке Единой информационной системы, также содержат указание на то, что цена должна включать все расходы, связанные с уплатой налогов, сборов и иных платежей.

Договор заключается по цене, предложенной победителем, независимо от того, является ли поставщик плательщиком НДС. Удержание заказчиком стоимости налога при оплате будет являться неправомерным. Данная сумма будет являться дополнительным доходом участника, что говорит о более выгодном положении участников на спец. режимах, по сравнению с ОСНО.

Обзоры по теме из КонсультантПлюс:

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ .

НДС в закупках по 223-ФЗ

Закон о закупках отдельными видами юридических лиц так строго не регламентирует порядок определения НМЦК и дальнейшего заключения договора. Ст. 4 223-ФЗ лишь указывает на то, что извещение должно содержать сведения о НМЦК, порядке ее формирования (с учетом или без учета расходов на уплату пошлин, налогов и других обязательных платежей). В положении о закупке заказчик должен указать, каким образом будут сравниваться предложения участников, состоящих на различных режимах налогообложения.

Позиций по вопросу оценок заявок две:

1. Оценка без учета НДС нарушает принцип равноправия и экономически эффективного расходования денежных средств (решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15, решение Хабаровского УФАС России от 30.09.2014 № 157).

2. Оценка без учета НДС не создает неравные условия участникам (Постановление ФАС Восточно-Сибирского округа от 15.05.2015 № Ф02-1709/2015 по делу № А33-10428/2014, Определение Верховного Суда РФ от 11.04.2017 по делу № 304-КГ16-17592, А27-24989/2015).

Противоположные точки зрения существуют и при расчете стоимости договора, заключаемого с поставщиком на спецрежиме. Уменьшение цены договора на размер НДС с победителем в большинстве случаев признается незаконным, однако существует практика, где снижение в случае применения исполнителем договора упрощенной системы признано законным (решение Челябинского УФАС от 03.11.2016 по жалобе № 77-03-18.1/2016).

Отсутствие единства правоприменительной практики создает определенные риски для заказчиков и участников, поэтому необходимо четко указывать требования в положениях о закупке и документации.

Как правильно учитывать НДС в закупках по 44‑ФЗ, 223‑ФЗ

В Школе электронных торгов прошел вебинар «НДС в контракте и договоре в закупках по 44-ФЗ и 223-ФЗ». Эксперт по торгам Станислав Грузин рассказал особенности учета налога на добавленную стоимость (НДС) на этапах:

- формирования начальной (максимальной) цены контракта (НМЦК);

- оценки и сопоставления заявок, выбора победителя;

- заключения контракта с победителем;

- оплаты контракта.

В этих ситуациях у заказчиков и поставщиков возникают сложности с учетом НДС. Разберем их в статье на основе рекомендаций вебинара.

НДС в закупках по 44-ФЗ

Формирование начальной (максимальной) цены контракта, предложений участников о цене

Начальная (максимальная) цена контракта определяется по правилам статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ (Закон № 44-ФЗ). В Законе 44-ФЗ не указано, что заказчик должен включить или не включить НДС в стоимость контракта. Но такая обязанность следует из разъяснений Минфина и сложившейся закупочной практики.

Минфин России в письме от 29.08.2014 № 02-02-09/43300 отмечает: «При обосновании НМЦК заказчик может установить условия формирования цены контракта с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей». Цена контракта должна содержать все потенциальные расходы поставщика, в том числе налоги.

Рекомендация заказчикам: включайте НДС в стоимость и выделяйте в цене контракта.

Заказчик тоже устанавливает требования к формированию цены предложения, которая должна содержать обязательные платежи, в том числе налоги.

Совет поставщикам: учитывайте НДС в цене предложения.

Исключения, предусмотренные Налоговым кодексом

Если продукция не облагается НДС, заказчик не включает налог в НМЦК и не выделяет в стоимости, а поставщик предлагает цену без НДС. Например, при закупке программного обеспечения.

Оценка и сопоставление заявок, выбор победителя

В Законе 44-ФЗ нет норм, которые регулируют порядок и процедуру рассмотрения и оценки заявок, определения победителя среди участников, применяющих различные системы налогообложения.

Закон 44-ФЗ предусматривает равные условия участия в закупках вне зависимости от организационно-правовой формы и системы налогообложения участников закупки. Любой участник закупки, в том числе тот, кто освобожден от уплаты НДС и применяет УСН, вправе участвовать в закупках.

Ценовые предложения участников, которые не являются плательщиками НДС, будут отличаться от остальных. Например, НДС не платят компании на упрощенной системе налогообложения. Поэтому их итоговая цена предложения будет ниже. Но это не значит, что заказчик должен прибавить к цене предложения такого участника сумму НДС.

Вне зависимости от системы налогообложения заказчик использует в расчетах при оценке и сопоставлении заявок или выборе победителя ту цену, которая подана.

Заключение контракта с победителем

« Если в заявке победителя указано 100 рублей, то и в итоговый контракт попадет 100 рублей. Даже если победитель применяет упрощенную систему налогообложения и не является плательщиком НДС. Никаких 20 рублей НДС дополнительно! Цена контракта является твердой и определяется на весь срок его исполнения.

Случаи, когда цену можно пересмотреть, установлены ст. 95 Закона № 44-ФЗ — там нет ситуации, когда победил неплательщик НДС ».

Оплата цены контракта

Рекомендация заказчикам: контракт оплачивается по цене, предусмотренной в контракте. Режим налогообложения участника не может оказывать влияние как на формирование цены контракта, так и на сумму оплаты по нему.

Совет поставщикам: внимательно анализируйте содержание контракта. Условиями контракта предусмотрено выставление счета-фактуры? Обратите внимание, если «упрощенец» выставит счет-фактуру заказчику с выделенной суммой НДС, то всю сумму налога придется заплатить в бюджет (см. п. 5 ст. 173 НК РФ, письмо Минфина России от 08.12.2016 № 03-11-06/2/73239). Также на указанную сумму представляется декларация по НДС (п. 5 ст. 174 НК РФ).

Важно: по контрактам, которые заключены до 1 января 2019 года и исполняются в текущем году, допускается изменить цену в пределах увеличения ставки НДС. Такое соглашение стороны могут заключить до 1 октября 2019 года.

НДС в закупках по 223-ФЗ

Разберем этап оценки и сопоставления заявок, где возникает больше всего вопросов участников.

Закон № 223-ФЗ не регламентирует, должен заказчик включать НДС в цену контракта или нет. Заказчик может самостоятельно определить в Положении о закупках, на каком этапе он будет начислять НДС:

- включать в начальную (максимальную) цену договора (Н(М)ЦД) и оценивать заявки только по цене предложения участника;

- включать в Н(М)ЦД, но при оценке сравнивать УПЗ на УСН или нет;

- учитывать НДС только при оплате за поставленный ТРУ.

Подходы в порядке оценки заявок участников с различной системой налогообложения и практика их применения

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

- «…Применение при оценке заявок вычета НДС из ценовых предложений участников закупки, являющихся плательщиками указанного налога, может привести к созданию данным участникам преимущественных условий по сравнению с участниками, применяющими упрощенную систему налогообложения и, соответственно, ограничению конкуренции.

- Установленный порядок закупки допускает уменьшение ценового предложения участника, являющегося плательщиком НДС, на сумму учтенного НДС, а ценовые предложения участников, применяющих иной налоговый режим, остаются неизменными». •

- Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014.

Позиция ФАС:

- «В соответствии с документацией, в случае если претендент не является плательщиком НДС, то цена не должна превышать установленную начальную (максимальную) цену без НДС. На стадии оценки и сопоставления заявок для целей сравнения ценовые предложения других участников также учитываются без НДС».

- Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15.

Вывод: проводить оценку по ценовым предложениям, указанным в заявках.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

Источник https://tendr.guru/44-fz/goszakupki-dlja-ip-sistema-nalogooblozhenija-i-uchastie

Источник https://goscontract.info/podgotovka-k-tenderu/kak-pravilno-uchityvat-nds-v-zakupkakh

Источник https://school.kontur.ru/publications/1661