Ипотека в банках Владивостока в 2022 году

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ: ипотека молодым; материнский капитал; кредит по одному документу; назначь свою ставку; назначь свою страховку.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 11.39%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 7 000 000 ₽

- Ставка: от 6.2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку жилья с привлекательной процентной ставкой кредитования и с использованием специальных программ: ипотека молодым; материнский капитал; кредит по одному документу; назначь свою ставку; назначь свою страховку; половина платежа раз в 14 дней.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 8.4%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.95%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.25%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Ипотека без подтверждения доходов и трудовой занятости, без комиссий. Льготные условия кредитования для молодых семей.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 10.4%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 5.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Владивостоке предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

| Стоимость квартир | |

|---|---|

| Студия от 23,90 м 2 | 2,18–4,00 млн. ₽ |

| 1-комнатная от 33,40 м 2 | 2,87–4,92 млн. ₽ |

| 2-комнатная от 41,70 м 2 | 3,71–6,55 млн. ₽ |

| 3-комнатная от 86,10 м 2 | 7,00–7,64 млн. ₽ |

| Стоимость квартир | |

|---|---|

| 3-комнатная от 65,00 м 2 | от 3,21 млн. ₽ |

| Стоимость квартир | |

|---|---|

| 3-комнатная от 105,00 м 2 | от 4,49 млн. ₽ |

Популярные застройщики Владивостока

Мнение эксперта

При текущем уровне процентных ставок интерес получить ипотеку сохраняется только по льготным программам

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Выбрать, в каком банке выгоднее ипотека, можно при помощи данной страницы. Здесь можно сравнить ипотечные программы во Владивостоке и рассчитать ваши ежемесячные затраты на выплату ипотеки в рублях, долларах и евро. Для этого достаточно ввести в строки калькулятора ипотеки во Владивостоке стоимость покупаемой недвижимости, размер первого взноса и срок, на который вы берете ипотеку. Сервис «Выберу.ру» позволит вам выбрать один среди банков, которые предоставляют кредиты на приобретение недвижимости. Прежде чем взять ипотеку во Владивостоке, сравните процентные ставки и выберите самое выгодное предложение. После проведенного анализа вы сможете выбрать банк с наиболее низкой процентной ставкой.

Выберите ипотеку

Отзывы об ипотеке во Владивостоке

Спокойно и без проблем получил миллион на небольшой домик в подмосковье, не будучи клиентом россельхоза и не особо большим заработком. Очень нравится Читать далее.

Спокойно и без проблем получил миллион на небольшой домик в подмосковье, не будучи клиентом россельхоза и не особо большим заработком. Очень нравится что у россельхоза видимо собственные разработки по одобрению и на какие-то мелочи типа просрочек они не смотрят (или смотрят, но благосклонны). В общем — спасибо! Скрыть

Отзыв полезен? 2 2 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Люди, хотите сохранить свои нервы, то не связывайтесь с этим банком! 28 мая 2021 года у нас с мужем состоялась сделка на рефинансирование ипотеки. Читать далее.

Люди, хотите сохранить свои нервы, то не связывайтесь с этим банком! 28 мая 2021 года у нас с мужем состоялась сделка на рефинансирование ипотеки. Девушка на сделке была очень вежливая (Москвичева Маргарита Александровна), документы были подписаны с двух сторон. После сделки Москвичева М.А. уверила нас, что в течение 3-х рабочих дней на мой расчетный, банк переведет денежные средства (далее Д/С) для погашения ипотеки перед Сбербанком, окей. Дальше началось самое интересное, в понедельник 31.05.21 в 17-30 звонок из банка от Максима Немцова, и говорит, — у нас пришла доработка по Вашей заявке, и у меня сразу вопрос какая ДОРАБОТКА. у нас сделка уже прошла! Банку потребовались еще раз справки из стороннего банка где у меня был потребительский кредит и кредитная карта, которые на момент сделки были закрыты! После споров, я согласилась и поехала в банк за этими справками, отправила их в тот же день 31.05.21 по электронной почте. На следующий день 01.06.21 звонок, от Максима Немцова, говорит что справки не подходят так как на них не указан лимит кредита (народ вы чего,какой ЛИМИТ, у Вас справка на закрытие счета с графой о том, что задолженность отсутствует), и на справке нет гербовой печати. Я сразу давай писать в тех поддержку в банк который выдавал мне эти справки. На что получила ответ, что если Вам нужна справка с гербовой печатью, то ее надо заказывать и ждать до 21 дня, т.к. отправка этой справки возможна только почтой России. Я направила в Банк Дом РФ скрин, что мне ответил другой банк по поводу этих справок. Через какое-то время того же дня я связалась опять с Максимом, он меня уверил, что справки которые я предоставила, банк в итоге принял и, что сформирована платежка на перевод Д/С, сегодня 02.06.21 Д/С так и не поступили на мой счет. начинаю звонить опять в Банк и на горячую линию и Максиму Немцову, Максим говорит, что у него ограниченный доступ и он кроме того, и видит он только что платежка сформирована. На горячей линии девушки мне говорят что с того момента как сформирована платежка ждать надо 3-и рабочих дня. Уважаемые сотрудники банка вы может быть разберетесь когда надо начинать считать эти 3-и рабочих дня с момента сделки или с момента формирования платежки. Один обман. У меня в сбербанке каждый день начисляются % по ипотеке, и сейчас у меня 1 квартира в ипотеке но в двух банках. Сотрудники кол центра делали заказ обратного звонка из отделения ДО «МАРЬИНО» но мне так никто и не звонит. Время идет, а на клиентов им наверное все равно. В момент сделки я оплатила страховку жизни и недвижимости.С моей стороны все выполнено, а вот со стороны банка НЕТ! Скрыть

Отзыв полезен? 22 3 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Долго искала кредитную карту, позволяющую снимать наличные без процентов. По сарафанному радио и узнала про Почтовый Экспресс. Сходила в ближайшее Читать далее.

Долго искала кредитную карту, позволяющую снимать наличные без процентов. По сарафанному радио и узнала про Почтовый Экспресс. Сходила в ближайшее отделение, получила развернутую консультацию от приятной и воспитанной девушки. Она ответила на все мои вопросы и оформила карту с лимитом в 350 тысяч за 10 минут. Карта неплоха — ежемесячный платеж 500 р. Скрыть

Дальневосточная ипотека

Процентная ставка может быть увеличена:

— до 0,3% если Заемщик не использует сервис «Безопасный расчет»;

— до 0,3% если Заемщик не использует сервис электронной регистрации сделки;

— до 1,5% если Заемщик не использует «Назначь свою ставку»;

— на 1 % при выборе заемщиком условий кредитования без личного, и/или титульного (для готового жилья) страхования;

Минимальная процентная ставка по кредиту 0,2%; максимальная – 2,0% при наличии страхования, 3,0% — при отсутствии страхования.

Срок принятия решения о выдаче кредита (с момента предоставления полного пакета документов) — 3 рабочих дня.

Погашение кредита и процентов

Осуществляется ежемесячно аннуитетными (равными) платежами в безналичном порядке.

Досрочное погашение кредита — с даты выдачи кредита без ограничений по сумме.

Ответственность Заемщика

При непогашении кредита и/или процентов в срок Заемщик уплачивает неустойку в размере ключевой ставки Банка России на день заключения кредитного договора.

Участники программы «Дальневосточная ипотека»:

Молодые семьи

- Граждане РФ от 20 и до 36 лет на дату заключения кредитного договора:

- состоит в браке с гражданином РФ. Оба супруга не достигли возраста 36 лет на дату заключения кредитного договора и супруг(супруга) заемщика является солидарным заемщиком по кредитному договору либо поручителем.

- не состоит в браке

- есть ребенок, который не достиг 19 лет и является гражданином РФ.

Граждане РФ, переехавшие на работу из других субъектов РФ в ДВФО»

- Граждане РФ от 20 и до 75 лет на дату заключения кредитного договора

- Гражданин РФ, переехавший на работу из других субъектов РФ в рамках реализации региональных программ повышения мобильности трудовых ресурсов в субъекты РФ, входящие в состав ДВФО

- Заемщик (любой из солидарных Заемщиков) или супруг (супруга) Заемщика, Не является (ранее не являлся) заемщиком (солидарным заемщиком) или Заемщиком (поручителем) по другим жилищным (ипотечным) кредитам, по которым любой кредитор получает (ранее получал) субсидирование в рамках программы «Дальневосточная ипотека»

- Наличие непрерывного трудового стажа на последнем месте работы не менее 3 месяцев

- Отсутствие судебных исков, предъявленных к Заемщику

Работники государственных или муниципальных медицинских и образовательных организаций:

- Гражданин РФ, в возрасте от 20 лет на дату заключения кредитного договора и до 75 лет на момент окончания срока кредитования, установленного кредитным договором, осуществляющий трудовую деятельность в должности педагогического работника 1 и имеющий стаж 2 работы по соответствующей специальности в государственной или муниципальной образовательной организации, расположенной на территории субъекта РФ, входящего в состав ДВФО, не менее 5 лет по состоянию на дату обращения за получением кредита;

- Гражданин РФ, в возрасте от 20 лет на дату заключения кредитного договора и до 75 лет на момент окончания срока кредитования, установленного кредитным договором, осуществляющий трудовую деятельность и имеющий стаж 2 работы в государственной или муниципальной медицинской организации 3 , расположенной на территории субъекта РФ, входящего в состав ДВФО, не менее 5 лет по состоянию на дату обращения за получением кредита.

- Заемщик (любой из солидарных Заемщиков) или супруг (супруга) Заемщика, Не является (ранее не являлся) заемщиком (солидарным заемщиком) или Заемщиком (поручителем) по другим жилищным (ипотечным) кредитам, по которым любой кредитор получает (ранее получал) субсидирование в рамках программы «Дальневосточная ипотека»;

- Наличие непрерывного трудового стажа на последнем месте работы не менее 3 месяцев;

- Отсутствие судебных исков, предъявленных к Заемщику.

1 Перечень педагогических работников указан в Постановлении Правительства РФ №225 от 21.02.2022г.

2 Учитывается общий стаж (может прерываться) работы в одной структуре (образовательной/медицинской организации), при этом сотрудник образовательной/медицинской организации на день обращения в Банк за кредитом должен осуществлять трудовые функции в образовательной/медицинской организации.

3 Любой сотрудник государственной или муниципальной медицинской организации.Дальневосточная ипотека — 2022. Как получить кредит и на что потратить

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий в регионе и развитие местного строительного рынка. Продлится она до 2025 года.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

Программа «Дальневосточная ипотека» позволяет заемщикам оформить ипотечный кредит по ставке 2% годовых на покупку или строительство жилого помещения на Дальнем Востоке. Оператором программы выступает институт жилищного развития «Дом.РФ», который компенсирует банкам недополученную прибыль.

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашение действующей ипотеки (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требование программы.

- Воспользоваться дальневосточной ипотекой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

«Требований об обязательном проживании на территории Дальневосточного федерального округа нет. Но если жилье по программе покупает гражданин, зарегистрированный на территории другого федерального округа, то после оформления права собственности он должен зарегистрироваться в приобретенном жилье», — пояснил управляющий директор «Дом.РФ» Алексей Ниденс.

Заемщик обязан предоставить регистрацию по адресу приобретенного (построенного) объекта недвижимости в течение девяти месяцев с даты регистрации права собственности и затем должен быть зарегистрированным в нем не менее пяти лет, иначе в льготной поддержке ему будет отказано и процент по ипотеке могут повысить.

Что можно купить по дальневосточной ипотеке

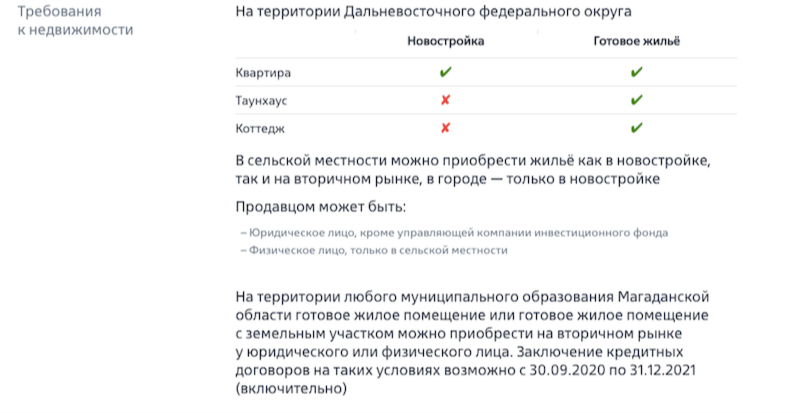

Получить дальневосточную ипотеку можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке в сельской местности, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в таунхаусе). Льготный кредит также можно направить на строительство дома или покупку земельного участка. Объекты должны находиться на территории ДФО, а назначение участка — ИЖС или личное подсобное хозяйство.

С сентября 2020 года у жителей Магаданской области и Чукотки появилась возможность оформить кредит по ставке 2% годовых, покупая жилье на вторичном рынке. Осенью 2021 года дальневосточную ипотеку расширили на вторичное жилье в моногородах Дальневосточного федерального округа. Таких здесь 34 с населением более 630 тыс. человек. «Как правило, это населенные пункты, построенные при градообразующем предприятии: Новошахтинск в Приморье, Краснокаменск в Забайкалье, Чегдомын в Хабаровском крае. Молодых семей в таких моногородах насчитывается порядка 26 тыс., многие из них заинтересованы в использовании «дальневосточной ипотеки» для улучшения жилищных условий», — пояснил министр по развитию Дальнего Востока и Арктики Алексей Чекунков.

Какие банки выдают дальневосточную ипотеку

По данным «Дом.РФ», сегодня в реализации программы «Дальневосточная ипотека» участвует 14 крупных российских банков:

- Сбербанк;

- ВТБ;

- «Азиатско-Тихоокеанский»;

- «Дом.РФ»;

- Газпромбанк;

- Россельхозбанк;

- Промсвязьбанк;

- Росбанк;

- Дальневосточный банк;

- ФК «Открытие»;

- КБ «Восточный»;

- Совкомбанк;

- Алмазэргиэнбанк;

- КБ «Долинск».

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основную сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в жилом доме блокированной застройки — таунхаусе) (Фото: Юрий Смитюк/ТАСС )

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку в 2022 году можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков. Для индивидуального жилищного строительства ставка начинается от 1%. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — от 12 до 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 0,1% годовых на весь срок кредитования для всех заемщиков-участников программы. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

«Дом.РФ»

В банке «Дом.РФ» процентная ставка по дальневосточной ипотеке начинается от 0,01% годовых на весь срок кредита. Минимальная сумма, которую можно получить, — 500 тыс. руб., максимальная — 6 млн руб. Первоначальный взнос — от 15%. Срок кредитования от 3 до 20 лет.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Дальневосточная ипотека дала толчок развитию жилищного строительства на Дальнем Востоке. Например, в регион пришел крупный российский застройщик — ГК «ПИК». По словам управляющего директора «Дом.РФ», темпы запуска новых проектов в некоторых регионах округа превышают общероссийские. «Так, в Приморском крае по итогам 2020 года объем новых проектов составил 61% от объема строительства на начало 2020 года — максимальное значение среди крупнейших регионов по объемам строительства жилья», — сказал он. В 2021 году в ДФО каждая вторая квартира на первичном рынке куплена по программе «дальневосточная ипотека».

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

Губернатор Хабаровского края Михаил Дегтярев называл дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Источник https://vladivostok.vbr.ru/banki/ipoteka/

Источник https://www.dvbank.ru/credit-products/ipoteka/dalnevostochnaya-ipoteka-/

Источник https://realty.rbc.ru/news/60a61d6e9a7947045b23294c