Чем отличаются фонды российских акций на Московской бирже?

На Московской бирже сейчас есть несколько фондов российских акций: FXRL, TMOS и другие. В чем между ними разница? Какой лучше выбрать для вложений в российские акции? Стоит ли вложиться в несколько фондов, чтобы меньше зависеть от одной управляющей компании?

На 29 сентября 2021 года на Московской бирже есть 16 ETF и биржевых ПИФов, которые состоят из акций и депозитарных расписок российских компаний. Эти фонды можно условно разделить на пять групп:

- Отслеживающие индекс Московской биржи или РТС. Такие фонды состоят из акций и депозитарных расписок с пропорциями согласно индексу Московской биржи. Как вариант, фонд может ориентироваться на индекс РТС — это то же самое, просто в долларах.

- Отслеживающие индекс Мосбиржи 15. В индексе 15 акций и депозитарных расписок крупнейших по капитализации компаний.

- ESG-фонды . В них входят акции компаний, которые уделяют много внимания устойчивому развитию и социальной ответственности. ESG-фонды , которые существуют сейчас, основаны на индексе РСПП «Вектор устойчивого развития российских эмитентов».

- Факторные и смарт-бета-фонды . Их состав заметно отличается от индекса Московской биржи, поскольку они формируются на основе других правил. Например, в этой категории есть фонды дивидендных акций.

- Фонды с активным управлением. Такие фонды не отслеживают какой-то индекс, их состав не формируется по жестким правилам. Решения о том, какие акции купить, а какие продать, принимает управляющий исходя из ожиданий по доходности и риску.

Напомню, что на бирже также торгуются паи некоторых открытых и интервальных ПИФов акций российских компаний. Однако ликвидность их паев обычно ниже, чем у биржевых фондов, а комиссии выше, поэтому я не буду о них упоминать. Также не буду разбирать фонды, где акции российских компаний — это только часть состава, например TRUR и VTBE.

Кратко разберу все биржевые фонды российских акций и покажу, чем они отличаются друг от друга. Внутри групп фонды расположены от более старых к новым. Данные о стоимости активов фондов и цене их паев — на 29 сентября 2021 года.

Как сделать ремонт и не сойти с ума

Фонды, которые отслеживают индекс Московской биржи или РТС

Индекс Московской биржи — это условная корзина акций и депозитарных расписок на акции компаний, основная деятельность которых приходится на Россию и чьи бумаги торгуются на Московской бирже.

Сейчас в индексе 43 бумаги 40 компаний, в том числе акции «Газпрома», Сбербанка, «Лукойла», «Яндекса». Вес бумаг зависит от капитализации компании, при этом есть требования к доле акций в свободном обращении и максимальному весу одной акции и одной компании в индексе.

Есть также индекс РТС. Его состав совпадает с индексом Московской биржи, но он рассчитывается в долларах. Если фонд отслеживает индекс РТС, рублевая цена паев фонда будет меняться так же , как индекс Московской биржи.

Вот фонды, которые отслеживают индекс Московской биржи или РТС, — полной доходности, то есть с учетом дивидендов.

FXRL — первый биржевой фонд российских акций на Московской бирже. Этот ETF запущен компанией FinEx и зарегистрирован в Ирландии, поэтому платит налог с дивидендов российских компаний по ставке 10%.

Стоимость чистых активов фонда — около 5,6 млрд рублей, уровень расходов — 0,9% в год.

Паи фонда начали торговаться с 2 марта 2016 года за рубли, а с 6 мая 2019 года они торгуются и за доллары. Один пай стоит около 4450 Р , или примерно 60,9 $.

Известно, что в начале октября будет сплит: цена пая уменьшится в 100 раз, а число паев FXRL в портфелях инвесторов увеличится в 100 раз.

RUSE — второй и последний ETF российских акций. Все остальные фонды — это биржевые ПИФы. RUSE создан компанией ITI Funds и зарегистрирован в Люксембурге. Из-за люксембургской прописки фонд платит налог с дивидендов российских компаний по ставке 15%.

Стоимость чистых активов фонда — около 469 млн рублей. Уровень расходов фонда — 0,65% в год, то есть у этого фонда минимальная комиссия из всех биржевых фондов российских акций.

С другой стороны, RUSE — единственный на Московской бирже фонд акций, который выплачивает дивиденды. С них инвесторы должны самостоятельно уплатить налог по ставке 13%. Получается двойной налог: сначала фонд платит налог с поступающих в него дивидендов, потом инвесторы — с дивидендов фонда. Это ухудшает результат.

Также замечу, что летом 2021 года биржевая цена паев RUSE сильно отрывалась от расчетной из-за того, что в торгах не участвовал маркет-мейкер . Это плохо: возникает риск купить или продать паи фонда по неадекватной цене.

Паи фонда начали торговаться с 17 апреля 2018 года за рубли, с 6 мая 2019 года — за доллары и с 17 июня 2019 года — за евро. Один пай стоит около 2580 Р , или 37 $, или 30,5 €.

Доходность фондов за этот период почти одинаковая и близка к результату индекса, но хорошо видно странное поведение RUSE летом, когда маркет-мейкер не выполнял свои обязанности. Используется индекс Московской биржи полной доходности по налоговым ставкам иностранных организаций — MCFTRN. Источник: Capital Gain

Доходность фондов за этот период почти одинаковая и близка к результату индекса, но хорошо видно странное поведение RUSE летом, когда маркет-мейкер не выполнял свои обязанности. Используется индекс Московской биржи полной доходности по налоговым ставкам иностранных организаций — MCFTRN. Источник: Capital Gain

SBMX — первый биржевой ПИФ российских акций. Он создан УК «Сбер управление активами». Как и другие биржевые ПИФы, SBMX не платит налог с дивидендов российских компаний, поскольку ПИФы считаются имущественным комплексом.

В фонде содержатся активы более чем на 21,6 млрд рублей, что делает его крупнейшим фондом акций на Московской бирже. Уровень расходов — до 1% в год.

Паи фонда начали торговаться с 17 сентября 2018 года. Торги идут в рублях, один пай стоит около 20,5 Р .

VTBX. Этот биржевой ПИФ создан УК «ВТБ-капитал» . Стоимость чистых активов фонда — около 2,9 млрд рублей, уровень расходов — до 0,69% в год.

Паи VTBX начали торговаться с 2 марта 2020 года. Торги идут в рублях, один пай стоит около 160 Р .

TMOS — биржевой фонд от Тинькофф-капитала. Стоимость чистых активов фонда — около 1,9 млрд рублей, уровень расходов — до 0,79% в год.

Фонд появился на бирже 26 августа 2020 года. Торги идут в рублях, один пай стоит около 7 Р .

Фонды, которые отслеживают индекс Мосбиржи 15

Индекс Мосбиржи 15 состоит из 15 акций и депозитарных расписок компаний с наибольшей капитализацией. То есть это менее полный и диверсифицированный индекс, чем индекс Московской биржи. По сути, это ставка на крупнейшие компании.

RCMX — это биржевой ПИФ от УК «Райффайзен-капитал». Стоимость чистых активов фонда — около 600 млн рублей, уровень расходов — до 1% в год.

Паи фонда начали торговаться с 22 мая 2020 года и торгуются только за рубли. Один пай стоит около 1480 Р .

OPNR — это биржевой ПИФ от УК «Открытие». Стоимость чистых активов фонда — около 53 млн рублей, уровень расходов — до 1,41% в год.

Паи фонда начали торговаться с 6 сентября 2021 года. Торги идут в рублях, один пай стоит около 104 Р .

ESG-фонды

Есть три биржевых ПИФа, которые отслеживают индекс РСПП «Вектор устойчивого развития российских эмитентов». В индекс попадают компании с лучшей динамикой показателей в сфере устойчивого развития и социальной ответственности.

ESGR — это фонд от УК «Россельхозбанк управление активами». Стоимость чистых активов фонда — около 151 млн рублей, уровень расходов — до 1,55% в год.

Паи фонда начали торговаться с 29 июня 2020 года. Торги идут только за рубли, один пай стоит около 1429 Р .

SBRI. Этот фонд создала УК «Сбер управление активами». Стоимость чистых активов — почти 1,4 млрд рублей, уровень расходов — до 1% в год.

Паи фонда начали торговаться с 24 сентября 2020 года. Торги идут только за рубли, один пай стоит около 13,5 Р .

VTBF. Это фонд от УК «ВТБ-капитал». Стоимость чистых активов — около 25 млн рублей, уровень расходов — до 1,3% в год.

Паи фонда начали торговаться с 27 сентября 2021 года. Торги идут только за рубли, один пай стоит около 99 Р .

Факторные и смарт-бета-фонды

Факторные и смарт-бета-фонды представляют собой что-то среднее между пассивным и активным управлением. С одной стороны, они, как и обычные индексные фонды, формируются по жестким правилам и обычно основаны на каком-то индексе.

С другой стороны, их состав заметно отличается от обычных индексов, взвешенных по капитализации, например индекса Московской биржи. Обычно цель этого — обеспечить лучшее соотношение доходности и риска, чем дает рынок акций в целом.

DIVD. Этот БПИФ от УК «Доходъ» отслеживает индекс дивидендных акций российских компаний. В него попадают бумаги крупных прибыльных компаний с высокой дивидендной доходностью и стабильностью выплат. В составе DIVD должно быть не менее 15 бумаг, ребалансировка — раз в полгода.

Стоимость чистых активов фонда — около 612 млн рублей. Уровень расходов — до 0,99% в год.

Паи фонда начали торговаться с 19 января 2021 года. Торги идут только за рубли, один пай стоит около 1150 Р .

GROD. Еще один БПИФ компании «Доходъ». Он основан на индексе акций роста РФ, в который попадают акции компаний с растущей выручкой, прибылью и котировками и низкой волатильностью. Фонд можно считать мультифакторным.

Стоимость чистых активов фонда — около 83 млн рублей. Уровень расходов — до 0,99% в год.

Паи фонда начали торговаться с 16 июня 2021 года. Торги идут только за рубли, один пай стоит около 1025 Р .

FMRU. Этот фонд УК «Финам-менеджмент» отслеживает индекс дивидендных аристократов РФ. В него включают акции из индекса Московской биржи, которые в течение двух лет занимают не ниже 25-й позиции по дивидендной доходности.

Стоимость чистых активов фонда — около 50 млн рублей. Уровень расходов — до 1,05% в год.

Паи фонда начали торговаться с 22 июня 2021 года. Торги идут только за рубли, один пай стоит около 10 Р .

MKBD — еще один фонд дивидендных акций, на этот раз от УК «МКБ-инвестиции» . Он основан на индексе дивидендных акций от МКБ, куда попадают акции 20 компаний из индекса Мосбиржи с наибольшей дивидендной доходностью.

Стоимость чистых активов фонда — около 58 млн рублей. Уровень расходов — до 1% в год.

Паи фонда начали торговаться с 28 июля 2021 года. Торги идут только за рубли, один пай стоит около 1040 Р .

Фонды с активным управлением

Состав фондов с активным управлением зависит от решений управляющих. Они выбирают, что купить и продать, исходя из прогнозов доходности и риска различных активов.

Теоретически активное управление может дать повышенную доходность по сравнению с сопоставимым индексом. Однако статистика показывает, что в долгосрочной перспективе большинство фондов с активным управлением отстают от индексов и индексных фондов, в том числе из-за более высоких комиссий.

Данные SPIVA об активных фондах и индексах в 11 странах и регионахPDF, 245 КБ

AKME. Этот фонд УК «Альфа-капитал» опирается на индикатор «Альфа-капитал российские акции». Туда включают перспективные с точки зрения специалистов УК акции и депозитарные расписки на акции российских и иностранных компаний, в основном работающих в России.

Стоимость чистых активов фонда — около 356 млн рублей, уровень расходов — до 1,81% в год. Это наибольшая комиссия среди биржевых фондов российских акций.

Паи фонда начали торговаться с 18 декабря 2020 года. Паи AKME торгуются в рублях, один пай стоит около 136 Р .

AMRE. Этот фонд создан УК «Атон-менеджмент» и основан на стратегии, используемой в активно управляемом ПИФе акций российских компаний «Атон — Петр Столыпин». Стоимость чистых активов фонда — около 178 млн рублей, уровень расходов — до 0,95% в год.

Паи фонда начали торговаться с 15 апреля 2021 года. Торги идут только за рубли, один пай стоит около 119 Р .

Как выбрать фонд российских акций

В целом желательно выбирать фонды с максимальной диверсификацией по секторам и компаниям. Так поведение фонда будет меньше зависеть от ситуации в отдельном секторе и от цены конкретных акций.

Еще, если речь об индексном фонде, важно, чтобы он качественно отслеживал индекс — без заметных отклонений.

Кроме того, при прочих равных чем ниже уровень расходов фонда, тем лучше: комиссия снижает доходность. А чем выше стоимость активов в фонде, тем больше вероятность, что он долго просуществует и его не закроют в неподходящий момент.

Наконец, важно учитывать налогообложение дивидендов, которые поступают в фонды. Биржевые ПИФы считаются имущественным комплексом и поэтому не платят налог с дивидендов от акций российских компаний. Это их преимущество по сравнению с ETF. Если бы речь шла, например, об американских акциях, ирландские или американские ETF были бы в более выгодном положении.

О фондах на индекс Московской биржи. С учетом всего этого, на мой взгляд, хороший выбор — это БПИФы, которые отслеживают индекс Московской биржи. Вот они в порядке увеличения расходов фонда: VTBX, TMOS, SBMX.

ETF FXRL тоже подойдет. У него выше уровень расходов, чем у двух из трех упомянутых выше фондов, и менее выгодный налоговый режим относительно дивидендов. Но это проверенный временем фонд, который качественно отслеживает индекс. А вот RUSE кажется менее подходящим вариантом из-за налогообложения дивидендов и некачественной работы летом 2021 года.

Отмечу, что нет особого смысла вкладывать деньги в несколько похожих фондов одновременно, например TMOS и SBMX. Если фонд закроется или УК прекратит работу, это не приведет к потере активов. Поэтому диверсификация по УК не даст какого-то заметного эффекта.

Подобные фонды будут дублировать друг друга и только усложнять управление портфелем. Но если вам так будет спокойнее, то можно использовать и похожие фонды от разных УК.

О других фондах. Остальные фонды российских акций, которые я разобрал, более специфические, но тоже могут пригодиться. Здесь многое зависит от личных предпочтений инвесторов, в том числе от того, хотят ли они попытаться обогнать индекс Московской биржи.

При этом нельзя быть уверенным, что более концентрированные, факторные или активно управляемые фонды принесут более высокую доходность, чем обычные индексные фонды. Доходность акций предсказать сложно, и прошлые успехи какой-то стратегии не гарантируют хороший результат в будущем.

Например, УК «Доходъ» рассчитала, что индекс роста акций РФ, который используется в фонде GROD, с марта 2007 по май 2021 года дал бы среднегодовую доходность 16,92%. За тот же период индекс акций Московской биржи обеспечил лишь 9,71% годовых. Стандартное отклонение доходности, то есть риск, у этих индексов почти одинаковое. Но это не гарантирует, что GROD и в будущем окажется лучше индекса Московской биржи.

Презентация об индексе акций ростаPDF, 1 МБ

Возможно, вас заинтересует какой-то специфический фонд. На мой взгляд, будет лучше не вкладывать в него все деньги, которые вы отвели на российские акции, а добавить его к фонду на индекс Московской биржи.

Что еще стоит учесть. На выбор могут влиять и другие факторы. Так, некоторые фонды могут быть недоступны у некоторых брокеров.

Еще у фондов на порядок отличается стоимость пая. Небольшая стоимость, например 10 или 100 Р , удобнее для инвесторов с небольшим портфелем и маленькими суммами пополнений.

Еще, если брокер входит в одну финансовую группу с УК, которая создала фонд, сделки с паями фонда могут быть без комиссии. Такое есть, например, в Тинькофф-инвестициях при сделках с фондами Тинькофф-капитала и у брокера ВТБ, если торговать паями фондов УК «ВТБ-капитал» . Впрочем, в долгосрочной перспективе на результат сильнее влияют расходы фонда, а не комиссии за сделки с паями.

Наконец, стоит учитывать и требования законодательства. Тем госслужащим и депутатам, кому запрещены иностранные финансовые инструменты, точно не стоит использовать FXRL и RUSE. Поскольку эти ETF зарегистрированы за рубежом, они считаются иностранными финансовыми инструментами.

С БПИФами все сложнее. С одной стороны, сами БПИФы созданы российскими УК и их код ISIN начинается с символов RU, то есть БПИФы — не иностранный финансовый инструмент.

С другой стороны, в их составе есть акции «Яндекса», «Полиметалла» и так далее, которые считаются иностранными ценными бумагами. Поскольку имущество БПИФов принадлежит пайщикам, получается, что инвестор владеет в том числе иностранными финансовыми инструментами. Если проверяющие обратят внимание на состав БПИФа, которым владеет госслужащий или депутат, это может вызвать проблемы. Но это все же менее вероятно, чем проблемы из-за ETF.

Со временем может поменяться уровень расходов фондов и наверняка появятся новые ETF или БПИФы на акции российских компаний. Чтобы не пропустить это, можно периодически отслеживать данные в скринерах и базах данных, посвященных фондам: Indexera, Investfunds, Rusetfs. А краткое описание новых фондов мы даем в ежемесячном дайджесте бумаг Московской биржи.

Обзор доходных облигационных фондов на Мосбирже — июнь 2022

Всего на Московской бирже торгуется чуть более 140 различных фондов (такое количество доступно для покупки в QUIK в «Открытие Инвестиции»). Однако если сделать поправки на санкционные риски и убрать из этого списка фонды, торгующиеся только в валюте и/или имеющие в составе (полностью или частично) иностранные активы, то список существенно сократится — останется около 40 фондов. В контексте данной статьи к числу иностранных активов мы не относим псевдоиностранные компании, например «Полиметалл», TCS Group и подобные.

Особняком стоят традиционные ПИФы, имеющие листинг на бирже. Сюда же можно отнести ЗПИФы недвижимости. Всего подобных фондов около 90. Изучать весь список на предмет санкционной безопасности не требуется, решающей будет ситуация с ликвидностью. Причём ликвидность может быть «блуждающей» — в какие-то дни заявки будут присутствовать, а в какие-то вас будут ждать «пустые стаканы». Если, например, рассматривать фонды, с которыми можно совершить сделку на 100 тыс. руб. по рынку и при этом не сдвинуть рыночную цену более чем на 5%, то останется всего около 25 фондов. Какие-то из них предназначены для квалифицированных инвесторов (не путайте статус квалифицированного инвестора с успешным прохождением тестов на допуск к сложным финансовым инструментам).

В результате инвестору на Московской бирже доступно чуть более 60 фондов, из которых облигационные составляют не самую большую часть.

Облигационные фонды

Вместо того чтобы детально разбирать каждый фонд, сосредоточим внимание на лидерах — то есть фондах, которые могут давать альфу к среднерыночным показателям долгового рынка. В качестве ориентира возьмём Индекс корпоративных облигаций Мосбиржи (RUCBITR). В этот индекс входят корпоративные облигации с дюрацией более одного года, он рассчитывается по методу совокупного дохода. Это значит, что в расчёт берётся не только изменение цен облигаций, которые входят в индекс, но и полученные по ним купоны.

Сложность в сравнении добавляет то, что многие фонды являются новыми и торгуются на рынке менее года. Поэтому сравнивать будем только те, которые торгуются дольше одного года.

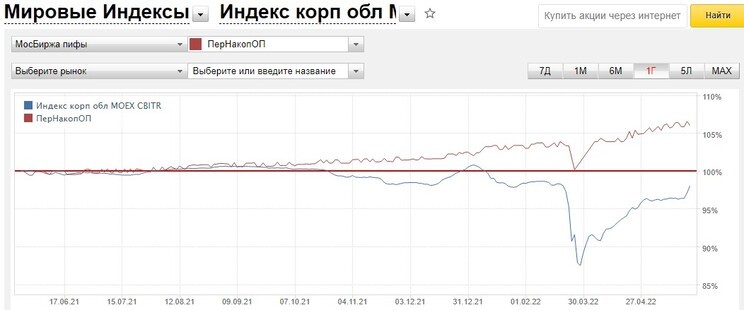

В результате отбора остались только три фонда, которые показали динамику лучше Индекса корпоративных облигаций:

На первый взгляд ПИФ «Первая — Накопительный» значительно превзошёл RUCBITR по результатам последних двенадцати месяцев.

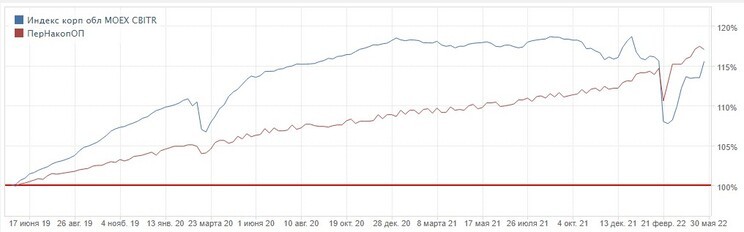

Но если взять больший период, например три года, то будет видно, что в среднем ПИФ «Первая — Накопительный» практически всё время проигрывал Индексу корпоративных облигаций.

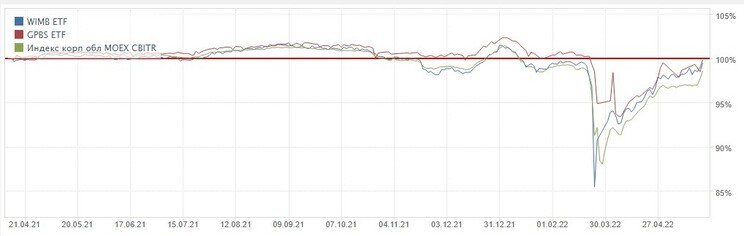

В свою очередь, фонды WIMB и GPBS за прошедший год показывают динамику, схожую с RUCBITR, даже немного опережая индекс. GPBS в течение большей части рассматриваемого интервала можно назвать лидером доходности.

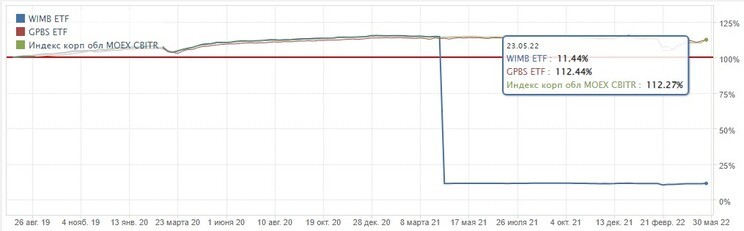

На более длинном интервале — три года — видно, что доходность WIMB и GPBS практически идентична Индексу корпоративных облигаций.

Резкое снижение доходности WIMB объясняется дроблением паёв один к десяти. За три года рассматриваемые инструменты показали следующие доходности (с учётом дробления WIMB):

На более длинном интервале лучшие результаты показал WIMB.

Фонд WIMB — это бывший VTBB. Управляющей компании «ВТБ Капитал» пришлось передать свой фонд сторонней компании из-за санкций. Стоимость одного пая примерно 120 руб., СЧА фонда — 3,2 млрд руб. Суммарные расходы за управление — 0,71%.

Один пай фонда GPBS стоит примерно 56 тыс. руб., СЧА фонда — около 570 млн руб. Суммарные расходы за управление — 0,45%.

Фонды денежного рынка

Данный вид фондов можно рассматривать как альтернативу банковскому депозиту — волатильность в этом виде фондов минимальная из всех доступных биржевых инструментов. Детально рассматривать каждый фонд не имеет смысла, поскольку все они используют одну и ту же стратегию — совершение сделок репо с центральным контрагентом (ЦК). В качестве бенчмарка используется индекс RUSFAR . Соответственно, доходность у фондов практически идентичная, а конечная прибыль инвестора зависит от комиссий фонда, брокера и ликвидности. Перечень денежных фондов на Мосбирже следующий:

Наилучшая ситуация с ликвидностью — у WIMM. Спред маркетмейкера составляет всего пять пунктов, объём заявок превышает 260 млн руб. СЧА фонда — приблизительно 6,7 млрд руб. Комиссия за управление — 0,4%.

Дивидендные ETF и фонды облигаций: сколько платят сейчас, какие прогнозы

Пока на нашем рынке есть лишь один общедоступный фонд с регулярной выплатой дивидендов — FXRD (FinEx Fallen Angels, или «Падшие ангелы)». Он держит портфель из высокодоходных облигаций США, собирает с них выплаты и распределяет между своими акционерами.

Особенность данного фонда — защита от падения доллара (валютный хедж). FXRD — это рублевый аналог валютного FXFA, который следует за долларовым индексом и дивидендов не выплачивает. В приложении «Мир Инвестиций» размер дивиденда FXRD не указан (как и у всех фондов).

«Падшие ангелы» запущены только в этом году, и статистику доходности еще не накопили. Но некоторые ориентиры привести можно. Валютный (FXFA) может выдавать результат на уровне американских аналогов (JNK и HYG). Это в среднем 6–7% в долларах ежегодно с учетом накопления дивиденда внутри фонда.

Рублевый (FXRD) ведет себя как депозит, работающий по формуле «ставка ЦБ+1,5%». Выплаты производятся два раза в год в феврале и августе. Ближайший дивиденд, исходя из средней ставки ЦБ за полгода, составит около 8,5%. К концу лета он, вероятнее всего, будет около 10% или чуть выше.

Дивидендные фонды акций

Еще один вид фондов, который еще только начал зарождаться в России в этом году — это БПИФ дивидендных акций. На данный момент их торгуется уже пять штук: три на российские бумаги и два на американские. За свои услуги по управлению портфелем они берут около 1%.

Ни один из пяти этих фондов в наличном виде дивиденды не выплачивает, то есть все их реинвестируют. Самому молодому из фондов всего 4 месяца. По доходности впереди — американцы: за полгода в долларах FMUS вырос на 4,6% и AMDG прибавил 8,6%. Для сравнения, S&P 500 за тот же срок принес 11%.

Фонды российских дивидендных акций в минусе, но пока смотрятся лучше широкого рынка, теряя за три последних месяца от 6,3% до 6,9% в рублях. Для сравнения, основной индекс МосБиржи за то же время упал на 8,4%, а индекс полной доходности (с учетом дивидендов) — на 10,3%.

Можно предположить, что в следующем году многие дивидендные бумаги будут расти лучше рынка (и российские, и американские) за счет снижения риск-премии и ротации в глобальных портфелях.

Российские ETF: лучшие фонды облигаций

Как уже говорилось выше, российские биржевые фонды за редким исключением не выплачивают дивиденды. Это же касается облигационных фондов, хотя идея их создания собственно в этом и состоит: аккумулировать купоны с большого портфеля долговых бумаг и распределять их между своими акционерами.

Но пока имеем, что имеем — сравним облигационные фонды по их приросту за весь год и подумаем, есть ли у них потенциал на следующие 12 месяцев. В топ-5 попадают ETF и БПИФ, которые принесли от 2,4% до 4,9% с начала года.

Наиболее сильный результат — у VTBM, и это закономерно: фонд играет на росте ставки денежного рынка RUSFAR, которая идет вверх вслед за ужесточением денежной политики ЦБ. Если исходить из сценария, что ключевая ставка большую часть роста уже преодолела, то VTBM в следующем году принесет 8–9% годовых.

FXRB — это портфель из более чем 30 валютных облигаций российских крупнейших компаний и банков (Лукойл, ВЭБ, МКБ) с рублевым хеджем. Динамика в целом похожа на среднюю купонную доходность евробондов: 4–5% в год, только переведена в рубли. В следующем году фонд может принести меньше из-за риска роста ставки ФРС.

FXMM — еще один из лидеров года в сегменте облигаций. Финиширует на третьем месте с результатом +4% в рублях. Инвестирует в короткие бонды США, которые приносят почти нулевую доходность в долларах, поэтому основной прирост дает форвардная премия от разницы ставок в РФ и Америке.

Пока эта разница растет, доходность фонда тоже будет увеличиваться. Как только ФРС последует за ЦБ, премия начнет сокращаться. Можно ожидать, что в следующем году FXMM принесет до 8% в рублях (по размеру ключевой ставки в России). Как и VTBM, данный ETF в основном подходит для временного хранения свободной наличности на счете.

Оставшиеся два фонда из первой пятерки: AKMB и VTBH показали себя совсем слабо. Связано это с ростом ключевых ставок в России (уже) и США (ожидается). На растущем цикле стоимость облигаций всегда падает, а с нею и акции таких фондов. Зато, когда ставки вновь развернутся к снижению, AKMB и VTBH станут чрезвычайно интересными и смогут давать двузначную доходность.

ETF с самыми высокими дивидендами на СПБ

В следующем списке — фонды, которые пока не доступны неквалифицированным инвесторам. С апреля, как ожидается, они начнут торговаться как и все прочие иностранные акции. Пока их можно брать только во внебиржевом сервисе СПБ.

В таблице перечислены ETF с максимальной ожидаемой дивдоходностью в следующем году. Размер выплаты у фондов известен, он привязан к сумме купонов или дивидендов, собираемых с портфеля. Распределение дивиденда от ETF происходит ежеквартально. Налог — 13%. Все как с обычными акциями.

В топ-7 вошел фонд на акции России, где ожидается доходность в долларах около 4,5%. В реальности она может оказаться вдвое или даже втрое выше, поскольку компании сейчас сильно недооценены, но при этом сохранили прибыль на прежнем уровне.

Из перечисленных наиболее рискованно смотрятся фонды облигаций (HYG, PCY и EMB), которые всегда снижаются на росте ставки ФРС. Покупать их стоит на цикле снижения, а не сейчас. Фонд российских акций (ERUS) и развивающихся стран (DGS) интересны не только дивидендами, но и как основные кандидаты на отскок.

Американские префы (PGF) и дивидендные акции (FDL) — оптимальная идея для осторожных валютных инвесторов, которые ищут источник стабильной ренты. Такие активы слабо реагируют на рост ставки ФРС и имеют неплохие шансы попасть подняться в следующем году за счет ротации в портфелях глобальных инвесторов.

Основные выводы

Биржевые фонды с регулярными выплатами дивидендов (с купонов по облигациям или дивидендов компаний) пока являются экзотикой для России. Но ситуация постепенно меняется. В этом году уже появился первый отечественный ETF, который распределяет прибыль, а не реинвестирует ее.

FXRD — прямой аналог депозита с плавающей ставкой. Платит в рублях на уровне банков и, судя по динамике ключевой ставки ЦБ, может принести в следующем году до 10% в рублях.

За год в России появилось целых пять фондов дивидендных акций, ни один из которых, впрочем, эти самые дивиденды не выплачивает. Выводы по динамике пока делать рано. Вероятно, в следующем году они покажут опережающий рост из-за того, что держат много недооцененных акций.

Фонды облигаций отыграли ожидаемо слабо на фоне роста ключевой ставки. На следующий год стоит присмотреться к VTBM и FXMM, которые инвестируют в короткие бумаги либо напрямую в денежный рынок. У них доходность будет на уровне ставки ЦБ, то есть около 8%.

Зарубежные фонды из внебиржевого списка СПБ, которые выплачивают высокие дивиденды, платят до 4,8% годовых в валюте. Самые перспективные из них по росту риска можно распределить так: PGF (префы компаний США), FDL (дивидендные фишки США), ERUS (акции России), DGS (малые компании развивающихся стран).

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник https://journal.tinkoff.ru/russian-stock-funds/

Источник https://journal.open-broker.ru/investments/obzor-dohodnyh-obligacionnyh-fondov/

Источник https://bcs-express.ru/novosti-i-analitika/dividendnye-etf-i-fondy-obligatsii-skol-ko-platiat-seichas-kakie-prognozy