Амортизация инвестиций

В современном мире экономики мы все чаще встречаем термины «инвестиции», «инвесторы». Это случается, когда речь идет о каких-либо экономических проектах или финансовых операциях. Некоторые люди путают понятия «инвестиция» и «кредит». Существует несколько вариантов определения этого понятия.

Инвестицией называют денежные средства или ценные бумаги, а также имущественные права, которые имеют денежную стоимость, вложенные в экономическую деятельность с целью получения прибыли.

Есть более короткое определение:

Инвестиция – это размещение капитала с целью получения прибыли».

Лицо (как физическое, так и юридическое), вкладывающие средства, называется инвестором. А деятельность по размещению средств для получения в дальнейшем прибыли называется инвестиционной деятельностью.

Отличие инвестирования от кредитования состоит в том, что инвестор больше рискует. Кредитор может получить свой долг с должника. А инвестор, внося деньги, рассчитывает на будущую прибыль. Если дело окажется успешным, инвестор получает прибыль, а если нет, терпит убытки.

Сегодня инвестиции – неотъемлемая составляющая современной экономики. Она способствует вовлечению в оборот свободных средств активизации экономической деятельности в стране.

Сущность понятия амортизация

В бухгалтерии очень часто упоминается термин «амортизация». Он означает перенос по частям стоимости средств производства по мере их износа (физического или морального) на стоимость производимого товара.

Подобная операция просто необходима. Ведь в процессе производства оборудование изнашивается, морально устаревает. Через некоторое время потребуется его замена. А для этого потребуются средства. Поэтому и происходит расчет стоимости оборудования и постепенное («почастичное») включение этой цены в цену выпускаемой продукции.

Готовые работы на аналогичную тему

Амортизационными отчислениями называются перечисления некоторой части стоимости оборудования (основных фондов) для того, чтобы возместить их износ.

Для правильного начисления суммы амортизации устанавливают годовой процент для возмещения стоимости оборудования. Этот процент называется нормой амортизации.

Амортизационные отчисления при инвестициях

В условиях современного рынка и с учетом возможных финансовых рисков наиболее надежным вариантом любого коммерческого предприятия является вложение в проект собственных средств – финансирование инвестиций из собственных источников.

Таковыми источниками являются чистая прибыль предприятия и отчисления на амортизацию (амортизация инвестиций). Итогом подобных операция является получение максимальной прибыли. Ведь прибыль облагается налогом, а амортизационные отчисления – нет.

Амортизация инвестиций обеспечивает простое и, иногда, расширенное воспроизводство. Во многих развитых странах их размеры составляют более $ 60$% от инвестиционных потребностей предприятий. Важным моментом является то обстоятельство, что эти средства всегда остаются в распоряжении предприятия.

Предприятия используют прибыль в качестве источника финансирования инвестиций. Целью подобных операций является, в конечном счете, реконструкция предприятия, его обновление. Это способствует повышению эффективности работы всего производства. Кроме того, как уже упоминалось выше, эта прибыль не облагается налогом, а значит — остается в распоряжении предприятия.

Из-за этого амортизация инвестиций получает независимую структуру и развитие. Она перестает отражать реальную ситуацию износа оборудования. Постепенно стирается грань между амортизацией и чистой прибылью. Поэтому амортизация инвестиций является важным инструментом регулирования экономической деятельности предприятия.

Амортизация

Процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

Что можно амортизировать

Не все активы можно амортизировать.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

❌ Водные ресурсы, земельные участки и объекты природопользования, музейные предметы и музейные коллекции не амортизируют. У них нет срока полезного использования, они не устаревают и не изнашиваются.

Где учитывают амортизацию

Амортизацию считают в налоговом и бухгалтерском учете.

В налоговом учете. Амортизацию используют для расчета налога на имущество организаций, налога на прибыль, НДФЛ для ИП на ОСН.

У ИП на УСН и ПСН амортизации нет.

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10. Они указаны в постановлении правительства от 01.01.2002 № 1.

Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 декабря 2021 года. Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет. Конкретный срок в этом диапазоне выбирает владелец основных средств. Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Это значит, что стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

В бухгалтерском учете. Амортизацию используют для формирования себестоимости, расчета износа и остаточной балансовой стоимости активов. С 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

Как рассчитывать амортизацию

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

Сломался станок. 5 декабря 2021 года его вывели из эксплуатации и продали на металлолом. Компания купила новый. Его ввели в эксплуатацию 20 декабря 2021 года.

На старый станок не начисляют амортизацию с 1 января 2022 года. А на новый начинают начислять с этой же даты.

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете их три.

В налоговом учете:

В бухгалтерском учете:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать расчет амортизационных отчислений другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы все учесть правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

Что такое облигации с амортизацией

Обычный формат получения дохода по облигации — выплата суммы номинала в конце срока её обращения. До этого момента владелец бумаги получает купонные выплаты — аналоги процентов по банковскому вкладу. Возможны случаи, когда инвестору не выплачиваются номинал (бессрочная облигация) или купоны (дисконтная облигация). Существует ещё один вариант — одновременно осуществляются купонные выплаты и по частям погашается основной долг. Разберём этот вариант подробнее.

Понятие амортизационной облигации

Под амортизацией подразумевают постепенную потерю активом своей стоимости вследствие использования в экономических процессах. Классический её пример — износ производственного оборудования.

С точки зрения финансов это означает, что необходимо регулярно списывать определённую величину с основных средств. Общая сумма этих платежей позволит в конце периода осуществить покупку нового актива. И так по кругу.

Пример. Лена купила телефон за 12 тыс. руб. Она рассчитывает его использовать два года. Сколько должна откладывать Лена каждый месяц, чтобы через два года купить новый телефон такого же класса? Ответ: 12 тыс. руб. / 24 месяца = 500 руб. Это и есть величина ежемесячной амортизации.

При амортизации долга по облигациям происходит аналогичный процесс: сумма основного займа постепенно переходит к инвестору. Параллельно снижается и размер купонных выплат, которые обычно рассчитываются как процент от номинала.

Пример. Имеются две облигации со сроком обращения четыре года, номиналом 200 тыс. руб. и купонными выплатами в конце года, равными 10% от номинала. Алексей решил вложиться в обычную бумагу, а Владимир — в облигацию с амортизацией.

Алексей получит прибыль на 30 тыс. руб. больше, чем Владимир. Причина — уменьшение стоимости номинала облигации с амортизацией, приводящее к понижению купонных выплат.

Дополнительно нужно учитывать несколько моментов:

-

параметры облигаций с амортизацией могут отличаться: номинал не всегда уменьшается с первого года;

Представим, что Алексей и Владимир имеют возможность положить на вклад полученные средства под 10% годовых (без учёта сложных процентов и налогов). В этом случае мы будем наблюдать несколько другую картину.

-

Доход Алексея: 26 + 24 + 22 = 72 тыс. руб. С учётом последнего купона и возврата основной суммы он получит: 72 + 220 = 292 тыс. руб.

Если проценты будут больше, сравнительный доход Владимира станет расти опережающими темпами. При ставке 20% с капитализацией он заработает: 255 + 105 = 360 тыс. руб. Алексей получит: 115 + 220 = 335 тыс. — на 25 тыс. руб. меньше, чем Владимир.

Плюсы и минусы облигаций с амортизацией

Облигации с амортизацией обладают следующими преимуществами.

-

Позволяют постепенно погасить долг, не создавая повышенную нагрузку в конце периода. Это удобно для компаний с регулярным потоком доходов или региональных властей.

Недостатки облигаций с амортизацией:

-

создают высокую текущую нагрузку — это неудобно для организаций, реализующих крупные проекты, не предполагающие быстрой выгоды;

Все данные факторы нужно учитывать, сравнивая возможности операций с разными бумагами на долговом рынке.

Популярность облигации с амортизацией

Полный список отечественных облигаций с амортизацией можно посмотреть на сайте Московской биржи (MOEX). Для этого в разделе «Долговой рынок» нужно выбрать «Поиск облигаций» и в его меню нажать на «Параметры эмиссии». Дальше в «Выборе колонок» можно отсортировать выбранные бумаги по классу, дюрации и другим показателям.

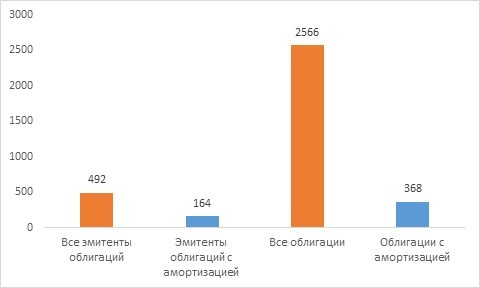

К середине июня 2021 г. на MOEX насчитывалось 164 эмитента, выпустивших 368 долговых бумаг такого типа. Это означает 33% эмитентов и 14% облигаций от общего числа.

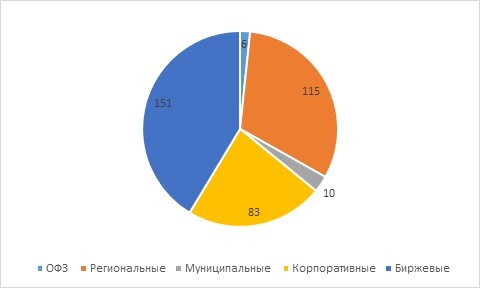

Если рассматривать типы амортизационных облигаций, то самой распространённой будет их биржевая разновидность . Такие бумаги не требуют государственной регистрации и обладают рядом других особенностей.

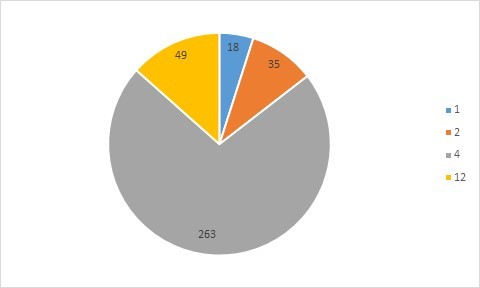

Если брать в расчёт количество выплат кредиторам, то самыми популярными будут облигации с ежеквартальными купонами.

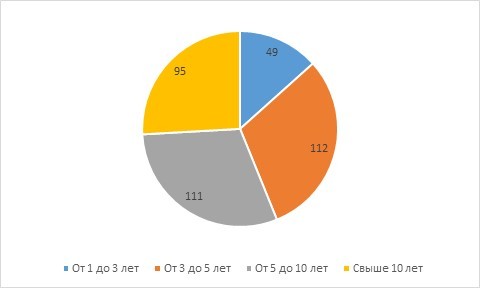

Что касается распределения облигаций с амортизацией по срокам обращения, то в российской практике отсутствует их краткосрочная разновидность (до года). Преобладают среднесрочные бумаги с периодом обращения от трёх до десяти лет.

Все рассмотренные облигации (кроме трёх) имеют рублёвый номинал и выпускаются отечественными эмитентами.

Амортизационные облигации широко представлены в России. Инвестору перед покупкой нужно научиться понимать основные нюансы этих ценных бумаг. Также ему можно посоветовать изучить подборку «Открытого журнала», посвящённую облигациям.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет – вы всегда можете задать нам новые. Просто заполните форму обратной связи – и мы обязательно поможем разобраться во всех непонятных моментах!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://spravochnick.ru/investicii/amortizaciya_investiciy/

Источник https://secrets.tinkoff.ru/glossarij/amortizaciya/

Источник https://journal.open-broker.ru/economy/chto-takoe-obligacii-s-amortizaciej/