Чёрный понедельник 1987 года: причины и последствия

В истории фондового рынка было несколько провальных дней, которые получили зловещее название чёрных. Интересно, что половина из них пришлась на октябрь 1929 года. Последний из таких — Чёрный понедельник 19 октября 1987 года. В этот день падение индекса Dow Jones составило рекордные 22%, причём 500 пунктов — в последний час торгов.

Вероятные причины обвала

В обвалах рынка в 1929 и 1987 годах есть нечто общее: экономика испытывала небывалый подъём, популярность акций росла с невероятной скоростью — смена тренда стала неожиданностью практически для всех. Есть и другие объединяющие моменты:

-

падению предшествовал географический перенос центра власти: в 1929 году роль лидера перетягивали США, в 1987-м — Япония;

В 1987 году были и свои нюансы: нарастающий накал международных отношений, увеличение налогообложения на биржевую прибыль и использование компьютерных технологий при торговле, которые не были в должной мере протестированы на различных ситуациях. Правда, последствия Чёрного понедельника 1987 года в США оказались гораздо менее болезненные, чем затянувшаяся Великая депрессия после чёрной недели октября 1929-го.

Не последнюю роль в крахе рынка (а иногда и первую) специалисты отводят именно развитию программной торговли. В то время компьютеры использовались в сделках двух видов — хеджировании и арбитраже. Первые — возможность подстраховать свой портфель при падении рынка с помощью продажи фьючерсов, самым популярным из которых был SPX на индекс S&P 500. Вторые — спекулятивные операции: покупка дешевеющих фьючерсов и одновременная продажа ценных бумаг, входящих в соответствующий индекс.

Предпосылки Чёрного понедельника 1987 года

Первым нездоровым звоночком стало увеличение спекулятивных операций с облигациями в Японии — в сентябре произошёл обвал. В попытках снизить потери инвесторы сместили денежные потоки в сторону фондового рынка, и он ответил небольшим ростом в октябре. Но другие страны, в том числе США, болезненно восприняли ситуацию — облигации стали проседать.

Разница в стоимости двух видов ценных бумаг — акций и облигаций — становилась всё существеннее и в условиях надвигающихся выборов в совокупности с давлением на доллар привела к панике на рынке. 6 октября на крупную заявку на продажу индекс Dow Jones отреагировал падением сразу на 90 пунктов. Подобные ситуации бывали и раньше, но в этот раз национальная валюта тоже ослабевала, что не добавляло спокойствия.

14 октября индекс просел на 96 пунктов, 15-го — ещё на 58, а 16-го — на рекордные 108 пунктов за день. Все эти снижения происходили на фоне повышения налога на прибыль, усиления напряжения в Персидском заливе и новостей о тяжёлой болезни первой леди США.

В попытках компенсировать потери от потенциального снижения рынка многие инвесторы в пятницу 16 октября выпустили заявки на продажу фьючерса SPX, который торговался на CME, бирже в Чикаго. Это спровоцировало невероятное падение цены на него. Но стоимость самого фьючерса и его индекса — взаимосвязанные величины, поэтому возникла привлекательная для спекулятивных операций ситуация. В дело вступили индексные арбитражеры.

В воскресенье 18 октября 1987 года в The New York Times вышла статья, в которой говорилось о защите низкого курса доллара со стороны властей и об обвинениях Западной Германии в обвале фондового рынка. Эта публикация стала ещё одним катализатором для панических продаж на фоне общей нестабильности положения и слухов об изменении системы налогообложения в Японии и Германии.

Как развивались события

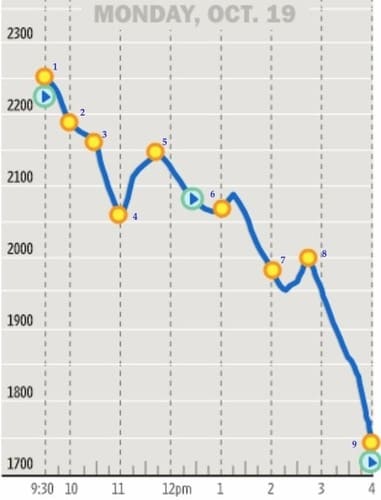

В Чёрный понедельник 19 октября 1987 года в 9:30 прозвучал гонг, отмечающий начало торгов. Но фондовая биржа Нью-Йорка молчала: живых торгов не было. Компьютеры обрабатывали заявки на продажу акций, поданные спекулянтами в пятницу после покупки дешёвого фьючерса. Тишина нарушилась лишь практически через час.

Примерно в 10:30 установился баланс между стоимостью акций индекса S&P 500 и его фьючерсом. Dow Jones при этом снизился сразу на 100 пунктов. Заявки на продажу, выставленные индексными арбитражерами, закрылись по сниженной цене. Купив дешёвый фьючерс, они так же дёшево продали акции — спекуляция провалилась. Такое положение дел длилось ещё около 20 минут.

В попытке отыграть хотя бы часть арбитражеры начали массово скупать SPX на бирже Чикаго, параллельно возвращая только что проданные акции. Dow Jones отреагировал небольшим ростом, но тенденция быстро развернулась. Падение было плавным примерно до обеда, пока заявление председателя SEC Дэвида Рудера о возможном приостановлении торгов в разы не ускорило процесс.

Уже через час индекс Dow Jones преодолел отметку в две тысячи единиц. Но тут вмешался случай: компьютерная система, которая отвечала за автоматическое исполнение приказов, не справилась с потоком заявок и зависла. Через четверть часа ещё одна программа, размещающая ордеры на продажу, тоже прекратила работу. Биржа отреагировала небольшим подъёмом.

За час с четвертью до окончания торгов оказалось, что автоматические продажи фьючерсов, в отличие от акций, продолжали идти полным ходом: котировки на SPX достигли минимальных значений. Но в этот раз индексные арбитражеры не стали вмешиваться, опасаясь повторения утренних событий. Рынок выглядел странно: фьючерсы стремительно падали, а сами ценные бумаги оставались без движения. Ситуация казалась абсурдной.

На момент закрытия торговой сессии Dow Jones потерял 508 пунктов, 300 из них — в последний час. Капитализация фондового рынка упала на треть. Джон Филан, тогдашний глава NYSE, предложил закрыть торги, слишком велики были потери. Но ситуацию удалось спасти.

Во время паники 1907 года вырвать экономику страны из кризиса смог Джон Пирпонт Морган, по сути взявший на себя единоличное управления всеми финансовыми потоками для урегулирования ситуации. Через 80 лет, в очередные чёрные дни, нашёлся новый герой, правда, меньшего масштаба, — руководитель Нью-Йоркского федерального резервного банка Джеральд Корриган.

Корриган понимал, что реальных предпосылок в сложившейся экономической и политической ситуации для такого обвала не было. Он сумел донести это до представителей власти, убедив их не закрывать торги и влить несколько миллиардов долларов из федеральных резервов в биржу для выравнивания положения. Экономического краха США удалось избежать. Уже во вторник индекс Dow Jones вырос на 102 пункта, а объём торгов составил более 600 миллионов акций.

ФРС: выход из кризиса Чёрного понедельника 1987 года

На следующий день после рекордного обвала ФРС США выступила во главе с новым президентом Аланом Гринспеном с коротким заявлением, в котором чётко обозначила свою позицию: в соответствии с функциями центрального банка страны федеральный резерв обеспечит необходимую для поддержания экономического и финансового баланса ликвидность. Несколько недель ФРС регулярно покупала ценные бумаги, заранее и публично обозначая свои действия, тем самым успокаивая рынок.

Ещё один фактор положительного воздействия ФРС — побуждение банков предоставлять кредиты на стандартных условиях, снабжая их ликвидностью. Количество займов для компаний, занимающихся ценными бумагами, возросло почти вдвое, особенно в Чикаго и Нью-Йорке.

Что происходило с рынками других стран

Октябрь стал кризисным не только для США: падением отозвались и другие крупные фондовые рынки. Великобританию пошатнуло немного раньше, 15–16 октября, после мощнейшего урагана, от которого пострадали обширные территории. Из-за природного катаклизма в пятницу торги закрыли раньше привычного времени. После открытия новой сессии рынок быстро начал падать: основной британский индекс FTSE 100 потерял более ста пунктов. За два дня снижение составило 23% — аналогично изменению индекса Dow Jones. Просадка продолжилась до середины ноября.

В Японии основной пик событий произошёл 20 октября и получил название Голубой вторник: токийский рынок потерял почти 15%. Последствия по сравнению с другими странами были менее печальными — на восстановление позиций потребовалось меньше полугода. Подобный исход стал возможен благодаря непосредственному участию в регулировании рынка Министерства финансов, в том числе моральному воздействию на крупные компании, участников биржевых торгов.

Наиболее тяжёлым ударом Чёрный понедельник 1987-го стал для Новой Зеландии: пострадал не только фондовый рынок, но и экономика страны в целом. Восстановление затянулось на более длительный срок по сравнению с другими странами. В первый день обвала рынок потерял 15%, но падение продолжилось. Он достиг минимума через четыре месяца, в феврале, потеряв 60% своей стоимости. Рецессия продлилась до 1993 года.

Отголоски Чёрного понедельника 1987 года разлетелись по всему миру: к концу месяца канадский фондовый рынок просел на 22,5%, австралийский — на 41,8%, а гонконгский — на 45,8%.

Последствия Чёрного понедельника 1987 года

Неясные причины обвала рынка 19 октября 1987 года пошатнули привычные основы экономики: теорию рыночного равновесия, гипотезу эффективного рынка и теорию рационального поведения человека — всё, что казалось незыблемой истиной. В дальнейшем несостоятельность этих постулатов неоднократно пытался доказать в своих исследованиях Роберт Шиллер, экономист и учёный, лауреат Нобелевской премии по экономике.

Со стороны Комиссии по ценным бумагам и управления фондовых рынков были приняты меры, чтобы избежать повторения ситуации:

-

пересмотрены торговые протоколы с целью обеспечения единообразия для основных торговых инструментов;

Возможная роль Советского Союза

Хотя официальных обвинений нет, в сети встречается мнение, что к обвалу рынка 19 октября был причастен Советский Союз. Сторонники подобной теории приводят свои доводы, однако никаких реальных экономических и политических предпосылок, а также природных или техногенных катастроф, способных так прогнуть рынок, не было. В этом сходятся как специалисты, так и показатели быстрого восстановления положения дел.

В ходе анализа обвала выяснилась одна интересная деталь: массовые продажи начались в первую очередь на гонконгском фондовом рынке, только потом процесс пошёл в Австралии, потом в европейских странах, и в конечном итоге настиг США. Отдельные специалисты сходятся во мнении, что подобное развитие событий — не случайность, а заранее спланированная и подготовленная попытка обрушить американскую экономику.

Начиная с 1983 года из СССР массово перевозили золото и валюту в филиалы Внешэкономбанка в Австралии, Гонконге, Сингапуре и Лондоне. Вырученные при продаже золота деньги размещали на офшорных счетах, и их дальнейшая судьба неизвестна. Существует предположение, что на фоне рушащейся советской экономики, власти Союза могли организовать обвал на бирже в попытке разгромить США. Жизнеспособность этой версии под вопросом, но она имеет своих последователей.

Небольшой итог

19 октября 1987 года — последняя официальная чёрная дата в истории биржевых рынков. В масштабе одного дня по падению индекса Dow Jones этот понедельник затмил даже октябрь 1929 года, но вот последствия сравнивать их не имеет смысла —новой Великой депрессии не последовало, а тенденции на рынке сменились уже на следующий день.

Мнения о причинах Чёрного понедельника 1987 года заметно разнятся, но есть несколько основных версий:

-

технический сбой, в шутку называемый восстанием машин — программы автоматической торговли выходили из строя, не справляясь с возросшей нагрузкой;

Найти подходящие аргументы в пользу любой из причин не так уж сложно, но вряд ли можно узнать истинную. Выводы сделаны, меры приняты, и даже повторение ситуации на рынке сейчас вряд ли вызовет международный коллапс или дефолт отдельных стран: существуют технические возможности быстро приостановить торги в случае неадекватного падения рынка.

Инвестиции — это прежде всего цифры, но, как показывает практика, они во многом зависят от рационального поведения своего владельца. Создавайте собственные инвестиционные цели и стратегии, и тогда эмоции будут под контролем, а «Открытый журнал» всегда поддержит советами экспертов.

Уроки «черного понедельника». Возможно ли повторение биржевого краха спустя 30 лет?

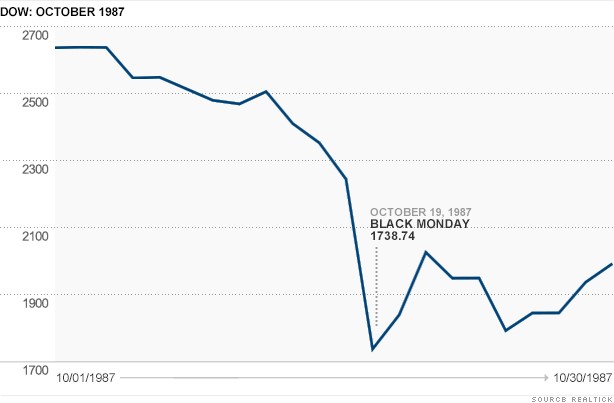

Сегодня исполнилось ровно 30 лет самому масштабному обвалу в истории фондового рынка США — знаменитому «черному понедельнику». В ходе торговой сессии 19 октября 1987 года промышленный индекс Dow Jones рухнул на 22,6% — c 2164 до 1738,7 пункта, а индикатор широкого рынка S&P 500 — на 20%, c 282,7 до 224,8 пункта.

Американские корпорации с листингом на Нью-Йоркской фондовой бирже разом обесценились на $1,5 трлн. Стоит отметить, что даже в памятный для американцев понедельник 28 октября 1929 года, когда началась Великая депрессия, индекс Dow Jones опустился лишь на 12,8%.

Падение фондового рынка США чуть не спровоцировало биржевой кризис по всему миру: крупнейшие торговые площадки крайне болезненно отреагировали на новости из Нью-Йорка. Так, британский индекс FTSE 100 потерял 11% непосредственно в «черный понедельник» и еще 12% — на следующий день. Капитализация австралийского рынка к концу октября снизилась на 42%, новозеландского — на 60%, гонконгского — почти на 46%.

«Я просто в ужасе. Это невозможно. Просто невозможно», — написал в своем обзоре от 19 октября 1987 года аналитик инвестиционной компании Josephthal & Co. Он был не одинок в своем недоумении: споры о причинах биржевого краха в «черный понедельник» не утихают по сей день. Среди популярных версий — перегрузка технологической инфраструктуры биржи из-за активного использования торговых роботов и стратегий хеджирования с фьючерсными контрактами, схлопывание пузыря на американском рынке (в 1985-1987 годах индекс Dow Jones вырос в два раза), а также массовые распродажи на фоне роста геополитической напряженности между США и Ираном.

В ответ на «черный понедельник» Комиссия по ценным бумагам и биржам США (SEC) ввела механизм рыночных «выключателей», которые предполагают временную остановку торгов, если индекс Dow Jones вдруг снизится на 10%. Федрезерв, в свою очередь, снизил процентную ставку 30 октября и влил в рынок дополнительную долларовую ликвидность. Пожар был потушен в зачатке — «черный понедельник» не оказал разрушительного влияния на мировую экономику.

Тридцатилетие самого крупного биржевого обвала интересно не только как круглая дата. Индексы S&P 500 и Dow Jones сейчас пребывают на исторических максимумах. За последний два года (с 19 октября 2015 года) они выросли, соответственно, на 20,6% и 34,4%.

Между тем, как и 30 лет назад, отношения между США и Ираном оставляют желать лучшего — на днях американский президент Дональд Трамп заявил о выходе из ядерной сделки с Тегераном. Роль торговых роботов на фондовом рынке значительно возросла с 1987 года: по оценкам JP Morgan Chase, сейчас на алгоритмические и HFT-стратегии приходится не менее 90% оборота на американских биржах.

Все это усиливает спекуляции вокруг возможного повторения «черного понедельника» уже в наши дни. «Настроения инвесторов редко когда были более лихорадочными, чем сейчас. Виной тому многолетний многомиллиардный эксперимент с программой количественного смягчения путем покупки активов центробанками», — пишет основатель консалтинговой фирмы Edge Энтони Мирхайдари.

Американские акции уже стоят необычайно дорого, замечает экономист из Йельского университета, Нобелевский лауреат Роберт Шиллер. Капитализация индекса S&P 500 сейчас в 31 раз выше, чем средняя прибыль компаний из расчетной базы индикатора за последние 10 лет. Это самое масштабное расхождение с лета 2001 года, когда случился нашумевший «крах доткомов».

Кроме того, 30 лет назад еще не существовало биржевых инвестиционных фондов (ETF), тогда как в наши дни это огромная индустрия. Исследовательская компания ETFGI оценивает объем инвестированных в ETF средств примерно в $4,2 трлн. При этом только за последний год он увеличился на 17,5%. По данным Credit Suisse, в 2016 году на долю ETF приходилась примерно треть всех торговых операций в США.

Молодой человек читает газету «Evening Standard» в Лондоне с заголовком, касающимся краха фондового рынка, известного как Черный понедельник, 19 октября 1987 года · Фото Georges De Keerle · Getty Images

Сооснователь исследовательской компании DataTrek Research Николас Колас предупреждает, что развитие индустрии биржевых фондов снижает устойчивость фондового рынка — в случае резкой коррекции на биржах ETF, которые по сути являются индексными фондами, будут падать вслед за бенчмарками.

Впрочем, сейчас у финансовых рынков значительный запас прочности, считает глобальный стратег по долговым инструментам в Societe Generale Кит Джакес.

«Настройки монетарной политики и доходности облигаций находятся на тех уровнях, которые предполагают, что «суфле» на рынке еще может расти некоторое время до того, как произойдет неизбежное», — подчеркивает в своем обзоре аналитик.

Старший экономист по рынках в компании Capital Economics Джон Хиггинс также считает, что шансы обвала фондового рынка на 20% сейчас не высоки — этому препятствует стабильный рост экономики США. ФРС постепенно повышает процентную ставку и уже объявила о сокращении активов на балансе, что отражает благоприятную экономическую обстановку в стране, заключает эксперт.

Крах фондового рынка 1987 года

Когда фондовый рынок потерпел крах 19 октября 1987 года, инвесторы впали в панику. Это было незнакомое событие — предыдущее снижение аналогичной величины произошло 58 лет назад, в 1929 году.

Теперь, спустя 30 лет после Черного Понедельника в 1987 году, есть действующие профессиональные инвесторы, которые пережили этот роковой день. В интервью трое из них рассказали об их опыте, предупреждающих знаках и дали рекомендации о том, как справляться с крупными спадами.

- Льюис Альтфест, президент Altfest Personal Wealth Management, который управляет около 1,3 миллиардами долларов частных клиентов. Altfest основал фирму в 1983 году после того, как работал генеральным партнером и директором по исследованиям в Lord, Abbett & Co.

- Брайан МакМахон (Brian McMahon), главный инвестиционный директор Thornburg Investment Management, один из управляющих фондом в размере $ 2.5 млрд. Thorburg Global Opportunities Fund THOAX, а также инвестиционным фондом Thornburg Tivax в размере $ 16 млрд. TIBAX. В октябре 1987 года МакМахон управлял фондом облигаций Thornburg’s laddered maturity bond.

- Лоуренс Хаверти (Lorrence Haverty), управляющий портфелем в размере 231 млн. $ фонда Gabelli Multi-Media Trust GGT. В октябре 1987 года Хэверти совместно управлял Putnam Growth Fund и Putnam Convertible Fund, которые имели суммарные активы в размере около 2 млрд. $.

Во-первых, давайте взглянем на график, показывающий индекс DIA Jones Industrial Average DJIA с 1987 по 1989 год:

Dow упал на 4% в пятницу, 16 октября 1987 года, а затем обвалился на 23% в черный понедельник.

Было много факторов, способствующих тому, что было беспрецедентным событием для почти всех участников Уолл-стрит. Они включали 44% -ный взлет индекса Dow с конца 1986 по 25 августа 1987 года.

Этот скачок был частично вызван законом о налоговой реформе 1986 года. Долгосрочные процентные ставки быстро росли, что подпитывало атмосферу неопределенности. По словам МакМахона, дикая продажа в Черный Понедельник была во многом обусловлена использованием так называемого «портфельного страхования», когда преимущественно срабатывали стоп-ордера.

На Нью-Йоркской фондовой бирже теперь есть «автоматические выключатели», чтобы временно приостановить торговлю в дни крупных спадов. Но эти меры не предотвращают падение за несколько торговых сессий.

Вступление в черный понедельник

«Когда мои клиенты нервничают, они звонят» — сказал Альтфест.

Итак, после 16 октября 1987 года, упав духом, он отправился в свой офис на следующий день, в субботу, чтобы быть доступным для своих клиентов. Он пытался удержать их от паники, но в период рыночных потрясений воспоминания коротки, и люди теряют веру в способность рынка восстанавливаться и устанавливать новые рекорды.

«Многие просто вышли и подождали, пока рынок не восстановится, прежде чем вернуться обратно. Так что падение обернулось не очень хорошо для них», — сказал Альтфест.

Charles Schwab Corp. начала принимать заказы клиентов по выходным дням, которые будут исполнены в понедельник. «Я позвонил им и сказал, что хочу знать отношение заказов на покупку к продаже. Продажи были … может быть, 12 к 1. Таким образом, я поставил ордера в расчете на 8%-ное падение рынка» — сказал Альтфест.

Альтфест остался с большим количеством наличных денег после того, как Dow упал на 8% в начале Черного Понедельника. Он не мог знать, что рынок упадет еще на 15% в тот же день, но сказал: «в конце концов я был в восторге» после того, как рынок восстановился.

Черный Понедельник также грубо обошелся с инвесторами облигаций. По данным Федерального резерва, резкий скачок доходности 30-летних казначейских облигаций США привел к цифре 9,61% на 1 октября 1987 года по сравнению с 7,39% в начале этого же года.

«Сегодня, если ставки по облигациям вырастут [на аналогичное значение], это, вероятно, приведет к содроганию фондовых рынков. Таким образом, мы вышли из 1986 и большей части 1987 года с довольно большим энтузиазмом к акциям», — сказал МакМахон.

«Тогда я не управлял деньгами, но люди продавали все, что могли продать. В моем случае мы смогли выгодно купить муниципальные облигации», — сказал МакМахон.

Хэверти цитирует своего коллегу, который сказал, что «более высокие процентные ставки работают», что означает, что растущие ставки могут подавить перегретую экономику и инфляцию, но «в конечном счете более высокие процентные ставки вызовут проблемы», — сказал он.

Хэверти отметил, что октябрь 1987 года был частью «Милкенской эры», когда Майкл Милкен и Дрексель Бернэм Ламберт воспользовались интересом инвесторов к высокой доходности и стали пионерами в области высокодоходных долговых ценных бумаг.

«Когда я перенял конвертируемый фонд в 1984 году, у него было 200 миллионов долларов активов, и мы выросли до более чем миллиарда с половиной долларов [в 1987 году], что было огромной суммой в небольшом классе активов в тот момент, — сказал Хэверти.

Он увидел явные признаки того, что рынок конвертируемых облигаций перегрелся, началом чему послужило октябрьское крушение. «Либо у вас есть хорошие компании, выпускающие конвертируемые облигации по «абсурдной» цене, либо вы получаете «абсурдные» компании, выпускающие конвертируемые облигации по высоким ценам», — сказал он.

В начале вторника, на следующий день после Черного Понедельника, Хэверти «чувствовал себя очень комфортно» после того, как Федеральная резервная система сделала «мощное заявление» перед открытием рынка. Он сказал, что выражает свою новообретенную уверенность, описывая решение о покупке акций Caesars World (теперь Caesars Entertainment Corp. CZR) во вторник перед начальством в Патнэме, что в конечном итоге привело к его увольнению в декабре 1987.

«У меня до сих пор нет никого, кто мог бы возразить, что я был первым профессионалом, уволенным в результате крушения», сказал он. Однако история имела счастливый конец. Получив в декабре выходное пособие, Хэверти купил акции Caesars World для себя и увеличил свои инвестиции в 10 раз.

Предупреждающие знаки на сегодняшнем рынке

«Я думаю, что рынок облигаций, как правило, переоценен, поэтому меня не удивило бы, если бы мы увидели повышение процентной ставки и расширения спредов по корпоративному кредиту», — сказал МакМахон. Наряду с планом Федеральной резервной системы по сокращению инвестиций в ценные бумаги на 30 млрд. $ в месяц, возможный законопроект о реформе налогов убедит инвесторов, что экономика будет нагреваться, приводя к повышению процентных ставок и снижению цен на облигации. Более высокие процентные ставки обычно означают большую волатильность для акций.

«Я думаю, что по отношению к нормам на рынке есть еще 20%», — сказал Альтфест.

Он дал понять, что он не предсказывает немедленного снижения и что текущий рынок отличается от 1987 года, а также от технологического пузыря конца 1990-х годов и докризисного климата 2007 года.

Хэвертирует оценки некоторых акций как серьезные предупреждающие признаки для здоровья рынка.

«Я работаю в медиа-сфере и могу совершенно ошибаться в отношении Amazon и Netflix», — сказал он. «Но люди платят многократные денежные потоки для тех предприятий, которые в основном бросают вызов основным законам бизнеса».

По состоянию на конец вторника, акции Amazon.com Inc. AMZN торгуются в 127 раз дороже по сравнению с прогнозом прибыли среди аналитиков, опрошенных FactSet, а Netflix Inc. NFLX торгуются в 89 раз выше расчетного на 2018 год коэффициента EPS.

На диаграмме ниже показано, как отношение цены к скользящему 12-месячному доходу изменилось для S&P 500 Index SPX с 1999 года:

Таким образом, оценки значительно выросли во время бычьего рынка, который начался в марте 2009 года. Но мы нигде не приближаемся к уровням марта 2000 года, когда компании из S&P 500 торговались за взвешенную прибыль в 30,5 раз, согласно FactSet.

Хэверти сказал, что «безумные поиски прибыли инвесторов» после стольких лет очень низких процентных ставок были характернейшим предупреждающим знаком для рынка.

Совет для инвесторов

«Я бы сказал, если люди подвергаются воздействию на границе эффективности рынка облигаций, чтобы добиться определенной выгоды», — сказал МакМахон.

Альтфест советует инвесторам «посмотреть, делают ли компании, в которые они вкладывают капитал, деньги и насколько высок коэффициент P/E». Затем, если рынок сильно упадет, «сделайте глубокий вдох и выйдите на улицу», — сказал он.

Другими словами, имейте в виду, что фондовый рынок всегда оправлялся от сбоев. Если вы хотите угадать время входа на рынок, существует опасность, что вы будете слишком долго ждать, пока рынок не восстановится, прежде чем вы вернетесь обратно. Вы упустите возможности и, возможно, даже вернетесь на более высоком уровне, чем рынок был при продаже. История показывает, что что для большинства непрофессионалов лучше воздержаться от продаж в панику.

Хэверти сказал, что, несмотря на то, что оценка акций очень высока, он почти 100% инвестирует в акции. Но когда его спросили, что бы он сделал прямо сейчас, если был непрофессиональным инвестором, он сказал: «Я бы сейчас вынул немного денег из рынка, потому что … есть явные признаки безудержного оптимизма».

Источник https://journal.open-broker.ru/history/chernyj-ponedelnik-1987-goda-prichiny-i-posledstviya/

Источник https://www.forbes.ru/finansy-i-investicii/351685-uroki-chernogo-ponedelnika-vozmozhno-li-povtorenie-birzhevogo-kraha

Источник https://investprofit.info/1987-stock-market-crash/