Фондовый рынок России

События на внутренних валютных торгах развивались в унисон с конъюнктурой сырьевого рынка, где котировки нефти марки Brent повысились со 115 до 120 долларов за баррель. Основной причиной удорожания углеводородов стало то, что страны ОПЕК, вопреки ожиданиям, так и не смогли договориться о повышении квот на добычу, сохранив их на прежнем уровне (24,85 млн баррелей в сутки).

На этом фоне, начав неделю с укрепления до отметки 27,80 по инструменту tomorrow, курс отечественной валюты к доллару плавно пошел вверх и к закрытию четверга 9 июня достиг уровня 27,76. К бивалютной корзине рубль за четыре сессии подрос на 30 копеек, до отметки 33,39. Умеренная повышательная коррекция биржевых котировок доллара в течение пятничных торгов в район 27,83 рубля за доллар (на фоне очередного удешевления евро на Forex до уровня 1,4486 доллара), по мнению участников рынка, может получить продолжение, если падение европейской валюты относительно американской продолжится.

Из факторов, работающих в пользу рубля, стоит отметить позицию финансовых властей страны. Так, глава ЦБ Сергей Игнатьев в недавнем заявлении дал понять: он сомневается в том, что укрепление рубля наносит ущерб национальной экономике. Таким образом, помимо «нефтяного фактора» текущему усилению российской валюты способствует также закрытие некоторой части коротких рублевых позиций, открывавшихся ранее с расчетом на то, что регулятор будет активно препятствовать укреплению курса.

Первичный сегмент остается основной движущей силой рынка облигаций. Этому благоприятствовали дорожающий рубль, восстановление объемов ликвидности и снизившаяся стоимость ресурсов: ставки МБК вернулись к привычным 3,5–4%, а кредитные организации вновь приступили к наращиванию депозитов ЦБ. Как и прогнозировали участники рынка, Минфин провел успешный аукцион по размещению четырехлетнего выпуска ОФЗ 25079. Средневзвешенная доходность составила 7,18%, а спрос превысил объем предложения более чем в два раза — 46,1 и 19,5 млрд рублей соответственно. Напомним, что этот же выпуск успешно дебютировал неделей ранее (тогда спрос превысил предложение троекратно), а ставка размещения составила 7,25%.

Шестилетний же выпуск ОФЗ 26206 был размещен по верхней границе ориентировочного интервала, со средневзвешенной доходностью 7,75%, объем размещения составил 11,7 млрд рублей при незначительном превышении спроса (13 млрд рублей). В корпоративном сегменте можно отметить успешное размещение 5-летних облигаций «Мечела» на 35 б. п. ниже первоначально объявленного ориентира (8,58%).

Что касается вторичного рынка, то, несмотря на преобладающие покупки, средние ОФЗ (со сроком обращения от трех до пяти лет) остаются перепроданными. В корпоративном сегменте в минувший четверг пользовались спросом длинные выпуски ВЭБа и «ВЭБ-Лизинга», подорожавшие на 35–55 б. п. при высоких оборотах, а также МТС 07 (+40 б. п.).

Российские государственные еврооблигации завершили неделю уверенным ростом котировок. Так, с понедельника по четверг доходность «России-30» опустилась с 4,36 до 4,32% годовых, а выпуск подорожал до 118,5% от номинала. Заметно хуже смотрелись корпоративные бумаги, даже несмотря на высокие цены на нефть. Так, в минувший четверг продажи наблюдались практически по всему спектру ликвидных выпусков, с проседанием котировок на 25–50 б. п. Хуже рынка выглядели бумаги «Алросы», ВТБ и «Газпрома». В преддверии выходных инвесторы предпочли зафиксировать прибыль, опасаясь новых турбулентностей на мировых финансовых рынках.

Российский фондовый рынок на фоне высоких цен на сырье заметно подрос. Индексы РТС и ММВБ прибавили 4,5 и 3,6% соответственно. Из «голубых фишек» лучше рынка смотрелись акции «Газпрома» (+9,1%), «Роснефти» (+8,1%) и «Северстали» (+6,3%). Стоит отметить, что отечественный фондовый рынок выглядел достаточно сильным, даже несмотря на то, что ряд иностранных фондов все еще выводили средства из России. Согласно статистике исследовательской компании EPFR, за отчетную неделю, закончившуюся 8 июня, был зафиксирован чистый отток средств инвестфондов с российского рынка в объеме 94 млн долларов. Из них около 67 млн приходится на фонды, специализирующиеся на регионе EMEA.

При подготовке рубрики использовались материалы информационных агентств AK&M, «МФД-Инфоцентр», «Росбизнесконсалтинг», инвестиционных компаний «Тройка Диалог» и «ТКБ Капитал», Банка «Зенит», Банка Москвы, UniCredit

В таблице 3 даны базовые индикаторы денежного рынка за последние четыре недели. В качестве объемных индикаторов рынка ГКО-ОФЗ использованы суммарные индикаторы вторичного оборота и нетто-оборота (равного чистой выручке) аукционов ГКО и ОФЗ. Ставка MOSPRIME — индекс НВА, рассчитываемый Thomson-Reuters.

В качестве индикаторов процентных ставок рублевых и долларовых депозитов приводятся данные агентства «Росбизнесконсалтинг», рассчитанные по выборке банков с надежностью группы В ИЦ «Рейтинг». По депозитам в евро ставки рассчитаны «Экспертом» по выборке банков Московского региона. По рублевым вкладам приведен индикатор доходности депозита для юридических лиц на сумму от 3 млн до 15 млн рублей. По валютным вкладам рассчитывалась средняя ставка депозита на сумму от 100 тыс. до 500 тыс. долл./евро.

Доходность валютных облигаций рассчитывалась по котировкам западных участников рынка на основе данных Deutsche Bank Russia.

Анализ российского фондового рынка за 2011-2012 гг

В 2012 году негативные явления предыдущего года продолжились.

Постоянные ожидания очередной волны кризиса и негативный новостной фон оказывают гнетущее воздействие на российский финансовый рынок. Фондовые индексы продемонстрировали уверенный рост только в начале года, к концу года они показали положительную доходность, которая не компенсирует потери предыдущего года.

Различные протестные акции оказывают на внутренний финансовый рынок крайне незначительное влияние. Год был также характерен вспыхнувшими коррупционными скандалами, в которые оказались вовлеченными высшие федеральные чиновники. Подобные события негативно воспринимается инвесторами, в первую очередь международными.

Для профессиональных участников рынка ценных бумаг 2012 год ознаменован началом работы объединенной биржевой группы, созданием центрального депозитария, развитием биржевых технологий, однако ожидавшегося от этих новаций прорыва еще не произошло. В этом году окончательно сформировалась идея кардинального пересмотра сложившейся системы регулирования финансового рынка и создания мега регулятора на базе Банка России.

Рынок акций. Год отмечен резким сокращением инструментальной базы российского рынка акций: на внутреннем организованном рынке число эмитентов сократилось на 45 единиц — до 275 компаний. Капитализация внутреннего рынка акций изменилась незначительно и составила в валютном эквиваленте 817 млрд долл. (на 2,3% больше, чем годом ранее). Сокращение доли десяти наиболее капитализированных эмитентов приостановилось на уровне 62%. Нефтегазовая отрасль на конец года составила 50% капитализации.

Объем сделок с акциями на внутреннем биржевом рынке в течение года постоянно падал и суммарно составил 11,5 трлн руб. т.е на 41% меньше, чем в 2011г., наиболее существенно упали обороты в секторе Classica группы «Московская биржа». Концентрация внутреннего биржевого оборота на акциях отдельных эмитентов остается высокой: на долю десяти наиболее ликвидных эмитентов акций приходится 85% общего оборота, при этом около половины оборота составляет доля только двух эмитентов — ОАО «Газпром» и ОАО «Сбербанк России». Вместе с тем доля сделок с акциями ОАО «Сбербанк России» в общем обороте за год снизилась сразу на 5 п.п. Показатель дохода на одну акцию (P/E) в течение года снижался и на конец года составил 5,3.

Рынок корпоративных облигаций. Количество эмитентов облигаций, находящихся во вторичном обороте, снизилось за год на 5,2% и стало 292. Количество эмиссий облигаций выросло до 767 выпусков, т.е на 10,8% больше, чем в 2011г. Объем размещений по итогам года достиг 1,2 трлн руб., что является максимальным значением за наблюдаемый период. Объем внутреннего рынка корпоративных облигаций достиг к концу года 4,2 трлн руб. по номинальной стоимости — на 21% больше, чем годом ранее.

Рынок государственных облигаций. Ускорился рост объемов выпусков государственных облигаций (ГКО-ОФЗ), по итогам года объем этого рынка по номиналу достиг 3,3 трлн руб. т.е. на 17% больше, чем в 2011 в отношении к ВВП это составляет не многим более 5%. Объем вторичного рынка за год вырос в 2,5 раза и составил 4,4 трлн руб.,

Рынок субфедеральных и муниципальных облигаций. В течение последних лет этот рынок не демонстрирует позитивных тенденций. Его объем в сравнении с другими секторами долгового рынка ценных бумаг мал и по итогам года составил 440 млрд руб. по номиналу.

Рынок РЕПО. Объем биржевых сделок РЕПО с государственными облигациями на Московской бирже по итогам года составил 68,4 трлн руб., что на 54% больше, чем годом ранее. В отличие от предыдущего года резко вырос объем прямого РЕПО с Банком России, он достиг 69% всего объема РЕПО с государственными ценными бумагами, по сравнению с 32% годом ранее. Рынок РЕПО с негосударственными ценными бумагами также растет в объемах, в 2012 г. объем биржевых сделок РЕПО со всеми видами негосударственных ценных бумаг увеличился еще на 38% и достиг 96,3 трлн руб. В этом объеме доля акций составляет 40% с тенденцией к сокращению, доля корпоративных облигаций — 48% с тенденцией к увеличению. Объем сделок РЕПО с государственными и негосударственными ценными бумагами на Московской бирже вырос за год на 45% — до 164,6 трлн руб.

Срочный рынок, базовые активы — ценные бумаги и фондовые индексы. Инструментальная база биржевых срочных контрактов не претерпела существенных изменений и составляет 43 типа контрактов, из которых основными являются фьючерсы на фондовые индексы — более 90% оборота. Новацией стал запуск торгов фьючерсами на индексы стран БРИКС.В отличие от предыдущих периодов срочный рынок группы «Московская биржа» продемонстрировал серьезный спад, объем сделок за год составил 35,6 трлн руб. — на 23% меньше, чем годом ранее. Тем не менее срочный рынок инструментов, базовым активом которых являются акции и фондовые индексы на акции, превысил спот- рынок акций по оборотам на 281% против 238% годом ранее. Объем открытых позиций на конец года составил 150 млрд руб. — на 13% больше, чем годом ранее.

Фондовые индексы. Позитивная динамика индексов отмечена только первые три месяца года, затем произошло падение, сменившееся боковым трендом. Максимального за год значения индексы РТС и ММВБ достигли практически одновременно: Индекс РТС 15 марта 2012 года составил 1754, увеличившись с начала года на 22,4%, Индекс ММВБ 14 марта 12 года достиг уровня 1631, увеличившись с начала года на 12,9%. Минимального значения за год индексы достигли в мае-июне:

Индекс РТС 1 июня 2012 года составил 1227, снизившись от максимального значения на 27,2%, Индекс ММВБ 23 мая 2012 упал до 1256, снизившись от максимального значения на 22,9%.

Эмитенты ценных бумаг. По имеющимся данным, из компаний, имеющих активы и осуществляющих предпринимательскую деятельность в России, IPO за этот период совершили всего три компании. При этом две из них организовали размещения через созданные в иностранной юрисдикции холдинговые структуры и провели их только на внешнем рынке, а одна компания провела параллельное размещение и небольшую его часть осуществила на внутреннем рынке. Общий объем привлеченных в 2012 году российскими компаниями средств оценивается в 2,2 млрд долл., из них только 145 млн долл. — на внутреннем рынке. Шесть компаний провели в 2012 г. первичные размещения в рамках альтернативного рынка РИИ Московской биржи на общую сумму 812 млн руб.

Частные инвесторы. Темпы роста клиентов ФБ ММВБ физических лиц-резидентов резко сократились, за 2012 г. количество таких клиентов выросло всего на 1% и составило 805 тыс. чел. Активные клиенты составляют в этой массе в среднем 10%. Число активных инвесторов подвержено значительным сезонным колебаниям, тем не менее явно прослеживается понижательная тенденция. В декабре их насчитывалось 70,3 тыс. чел., на 25% меньше, чем годом ранее.

Коллективные инвесторы. Отрасль коллективных инвестиций перешла в состояние стагнации. Общее количество ПИФ по итогам

полугодия составило 1547 фондов (на 4% больше, чем в 2011), 67% из них приходится на закрытые ПИФ, а 28% — на открытые. Стоимость чистых активов открытых и интервальных ПИФ по итогам года осталась практически без изменений — 102 млрд руб.

Негосударственные пенсионные фонды. За девять месяцев 2012 г. инвестиционные ресурсы НПФ достигли 1351 млрд руб. Пенсионные резервы составляют в этой сумме 55%, однако темпы роста пенсионных накоплений гораздо выше.

Нерезиденты. Зарубежные инвестиционные фонды. По имеющимся оценкам, в российские активы инвестируют 2278 зарубежных фондов из числа тех, которые обязаны раскрывать информацию о своей деятельности, на 5% меньше, чем в начале года. Объем инвестиций этих фондов в ценные бумаги российских компаний за год остался практически неизменным — 75 млрд долл.

Фондовый рынок России

Год выдался тяжелым. Российские индексы потеряли около 20 %. К падению привели два фактора:

— тяжелая макроэкономическая ситуация в Европе,

— политическая нестабильность в России по думских выборов.

Ситуация в США и Европе негативно сказалась на всех активах с повышенным риском, а к таким относятся акции (и тем более акции развивающихся стран). Падала не только Россия. А вот массовые протесты после выборов привели к оттоку капитала из России (отток по итогам года обещает быть внушительным), к выходу игроков из акций, к продажам рубля. Протест за протестом. В итоге в декабре шансов восстановиться у рынка не было.

Сравнение индексов с модельными портфелями

| 2010 год, % | |

| индекс ММВБ | -16.9 |

| индекс ММВБ-10 | -18.3 |

| индекс РТС | -22.0 |

| модельный портфель (Россия) |

+22.9 |

| индекс DJIA |

+5.5 |

| индекс S&P 500 | 0.0 |

| индекс Nasdaq Composite | -1.8 |

| модельный портфель (США) | -5.0 |

Фундаментально причин для снижения у акций российских компаний не было. Над рынком давлеет ситуация в Европе. Открывать длинные позиции по акциям игроки не спешат. Положение в Европе таково, что вероятность очередного обвала фондовых рынков очень высока. Ждать роста в такой ситуации не приходится. В нашем российском инвестиционном портфеле сейчас большая часть денег не используется.

«Голубые фишки»

| |

2011 |

| Сбербанк |

-23.4 |

| Сбербанк (п) |

-21.1 |

| Газпром |

-11.4 |

| ЛУКОЙЛ |

-2.4 |

| Роснефть |

-2.3 |

| Сургутнефтегаз |

-21.6 |

| ВТБ |

-41.9 |

| Норникель |

-31.2 |

| Ростелеком |

-2.3 |

| Ростелеком (п) |

+19.1 |

Явных аутсайдеров два — ВТБ и «Норильский никель».

ВТБ оформил сомнительную покупку «Банка Москвы», у которого, как оказалось, выдано сомнительных кредитов на внушительную сумму.

«Норильский никель», несмотря на падения котировок акций, принес миноритарным акционерам баснословную прибыль. Компания объявила о программе выкупа акций по цене значительно превышающую рыночную. Риски, конечно, были. РУСАЛ был против buy-back + представители ФАС высказывали неодобрение. Но в итоге через полтора месяца после окончания приема заявок о выкупе все акционеры получили свои деньги. Прибыль за полтора месяца у миноритарных акционеров была в районе 30-60 % (в зависимости от цены покупки, размера пакета и брокера (если поручали брокеру подавать заявку)).

Привилегированные акции «Ростелекома» за год показали рост на 19.1 %. Такой рост связан с потенциально высокой дивидендной доходность бумаг.

Перед самым Новым годом Совет директоров «Ростелекома» утвердил новую редакцию Положения о дивидендной политики компании. На выплату дивидендов по обыкновенным акциям будет направляться не менее 20 % от чистой прибыли по МСФО. По привилегированным акциям останется старая схема — 10 % от чистой прибыли по РСБУ (правда, обще кол-во акций стало больше, так что дивиденды не вырастут, как хотелось бы — ведь в Уставе указано, что размер дивидендов на 1 привилегированную акцию зависит от общего количества акций, в том числе и обыкновенных). Я жду дивидендную доходность по привилегированным акциям «Ростелекома» в районе 14 %.

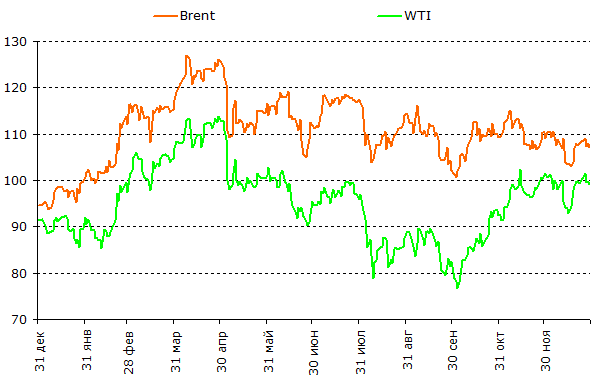

Нефть

Нефть марки Brent провела весь год в «боковике». Данные цены «выгодны» для России и российских компаний. Хотелось бы выше, но это все-таки не $ 40.

Учитывая состояние мировой экономики, цены на нефть стоит признать высокими.

Мой прогноз цены нефти марки Brent на 2012 год — $ 90.

[an error occurred while processing this directive]

Рекомендации и мнения, высказанные на данной странице, не являются предложением покупки либо продажи ценных бумаг. Сайт http://www.Yarovoiy.com и его владельцы не несут ответственности за любой прямой или косвенный ущерб, наступивший в результате использования данных рекомендаций.

Все о фондовом рынке > Фондовый рынок России > Итоги 2011 года

© Yarovoiy.com — все о фондовом рынке, аналитика, 2005-2022.

Источник https://expert.ru/expert/2011/23/fondovyij-ryinok-rossii/

Источник https://vuzlit.com/1070146/analiz_rossiyskogo_fondovogo_rynka_2011_2012

Источник http://www.yarovoiy.com/itogi2011.html