Изменения в порядке возмещения банковских вкладов

С 1 апреля 2022 г. вступают в силу основные положения Закона от 11.11.2021 N 128-З, которым вносятся изменения и дополнения в БК, а также в Закон от 08.07.2008 N 369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц» (абз. 2 ст. 5 Закона N 128-З).

Напомним, физические лица вправе получить возмещение банковского вклада (депозита) в порядке, на условиях и в размерах, предусмотренных Законом N 369-З. Данное право возникает в случае отзыва у банка специального разрешения (лицензии) на осуществление банковской деятельности, предоставляющего право на осуществление банковской операции по привлечению денежных средств физических лиц в банковские вклады (депозиты), в целом либо в части осуществления этой банковской операции (ч. 2 ст. 4 Закона N 369-З).

1. Что изменится для физических лиц, в том числе индивидуальных предпринимателей

1. Физические лица, выступающие в качестве индивидуальных предпринимателей, смогут получить возмещение по банковским вкладам (депозитам). При этом для индивидуальных предпринимателей устанавливается ограничение по сумме выплаты в одном банке — не более 100 тыс. руб. (п. 1, 7 ст. 2 Закона N 128-З).

2. Увеличивается срок (с 2 лет до 5 лет), в течение которого физические лица вправе обратиться за возмещением вклада (абз. 3 п. 4 ст. 2 Закона N 128-З).

3. Существенно сокращается срок выплаты возмещения по заявлениям физических лиц, не требующим дополнительного изучения: с одного месяца до 7 рабочих дней с даты подачи заявления о выплате возмещения в банк-поверенный (далее — банк) или Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц (далее — Агентство) (п. 5 ст. 2 Закона N 128-З, абз. 2 ст. 2 Закона N 369-З).

Напомним, банк-поверенный — банк, определяемый Нацбанком, осуществляющий прием заявлений о выплате возмещения банковских вкладов (депозитов) и выплату этого возмещения от имени и за счет Агентства на основании договора поручения (абз. 4 ст. 2 Закона N 369-З).

4. Скорректированы случаи, когда физическое лицо подает заявление о выплате возмещения банковского вклада (депозита) в Агентство.

Дополнено, что заявление о выплате возмещения банковского вклада (депозита) подается в Агентство в том числе в случае, если на дату возникновения обязательства по возмещению банковских вкладов (депозитов) в отношении индивидуального предпринимателя открыто конкурсное производство либо указанное лицо находится в процессе прекращения деятельности (п. 4 ст. 2 Закона N 128-З).

5. Физическим лицам, не являющимися индивидуальными предпринимателями, предоставлена возможность выбора способа выплаты возмещения (наличными денежными средствами в банке-поверенном либо в безналичном порядке посредством перечисления на указанный в заявлении текущий (расчетный) банковский счет физического лица в банке).

При этом выплата возмещения физическому лицу — индивидуальному предпринимателю будет осуществляться на текущий (расчетный) банковский счет индивидуального предпринимателя в банке в безналичном порядке (п. 5 ст. 2 Закона N 128-З).

2. На что обратить внимание банкам

1. Банки обязаны будут представлять сведения, составляющие банковскую тайну индивидуального предпринимателя, организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов), в связи с выплатой ему возмещения по банковскому вкладу (депозиту) (п. 1 ст. 1 Закона N 128-З).

2. Банки не будут взимать вознаграждение при выплате возмещения банковских вкладов (депозитов) в безналичном порядке, зачислении денежных средств на текущий (расчетный) банковский счет, указанный в заявлении о выплате возмещения банковского вклада (депозита) (п. 5 ст. 2 Закона N 128-З).

3. Банки в течение 1 рабочего дня (а не 3 рабочих дней) с даты полного (частичного) исполнения обязательства по возврату банковского вклада (депозита) обязан будет уведомить об этом Агентство для внесения сведений в реестр требований физических лиц по банку (п. 6 ст. 2 Закона N 128-З).

4. Как и в настоящее время, банки обязаны будут перечислять на безвозвратной основе в резерв Агентства обязательные взносы — учетный взнос и календарные взносы. Однако особое внимание необходимо уделить новому подходу в определении размера календарного взноса банками. Так, размер календарного взноса будет определяться исходя из размеров базовой ставки (стандартной, пониженной, чрезвычайной) и дополнительной ставки, которые применяются к расчетной базе для исчисления календарных взносов (п. 11 Закона N 128-З).

5. Банк в случае снятия его с учета в Агентстве обязан будет представить Агентству в течение 1 рабочего дня (а не 3 рабочих дней) (п. 12 ст. 2 Закона N 128-З):

— реестр обязательств банка перед физическими лицами;

— информацию о каждом физическом лице, обязательства банка перед которым прекращены либо частично исполнены.

Обратите внимание!

Действие Закона N 128-З не распространяется на отношения по уплате календарных взносов в резерв Агентства за расчетный период (календарный квартал), начиная с 1 апреля 2022 г., когда положения Закона N 128-З вступают в силу (ст. 3, абз. 2 ст. 5 Закона N 128-З).

Нацбанк – об изменении законов по вопросам гарантированного возмещения банковских вкладов

Нацбанк – об изменении законов по вопросам гарантированного возмещения банковских вкладов

13 ноября 2021 г. опубликован Закон Республики Беларусь от 11 ноября 2021 г. № 128-З «Об изменении законов по вопросам гарантированного возмещения банковских вкладов (депозитов)» (далее – Закон). Нормы Закона, касающиеся корректировки Закона Республики Беларусь «О гарантированном возмещении банковских вкладов (депозитов) физических лиц» и отдельных норм Банковского кодекса Республики Беларусь, вступят в силу с 1 апреля 2022 г.

Закон направлен на совершенствование системы гарантированного возмещения денежных средств, размещенных физическими лицами на счетах и (или) во вклады (депозиты) в банках (далее – вклады), по следующим направлениям:

- усиление правовой защиты физических лиц, включая индивидуальных предпринимателей, улучшение качества их обслуживания;

- обеспечение стабильного финансирования резерва Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц (далее – Агентство), расширение возможностей для его сохранения и пополнения;

- повышение эффективности функционирования системы гарантированного возмещения вкладов с учетом практики применения действующего законодательства и международного опыта.

Среди изменений, предусмотренных Законом, – введение гарантированного возмещения вкладов, размещенных индивидуальными предпринимателями.

Индивидуальные предприниматели являются субъектами систем гарантированного возмещения (страхования) вкладов в большинстве зарубежных стран, в том числе во всех государствах – участниках ЕАЭС. При этом размер возмещения для них ограничивается. В принятом в Республике Беларусь Законе применены аналогичные подходы: для индивидуальных предпринимателей установлена максимальная сумма возмещения. Она составляет 100 000 белорусских рублей в одном банке, что превышает максимальные размеры возмещения, которые определены для вкладчиков в других государствах – участниках ЕАЭС. Соответственно, в случае размещения денежных средств индивидуальным предпринимателем в разных банках уровень его защиты дополнительно увеличивается.

Для физических лиц, размещающих денежные средства во вклады не в качестве индивидуальных предпринимателей, по-прежнему сохраняется действующий подход – гарантированное возмещение соответствующих денежных средств в полном объеме. Кроме того, в соответствии с Законом:

- срок выплаты возмещения вкладов сокращается с одного месяца до 7 дней с даты подачи заявления о выплате возмещения (при необходимости дополнительного изучения информации сохраняется срок до одного месяца);

- для обеспечения оперативной выплаты возмещения на банки возлагается обязанность вести ежедневный учет своих обязательств перед физическими лицами и встречных требований;

- увеличивается с 2 до 5 лет период для обращения за возмещением вклада;

- физическим лицам предоставляется возможность выбора выплаты возмещения наличными денежными средствами или в безналичном порядке, выплата возмещения индивидуальным предпринимателям будет осуществляться только в безналичном порядке.

Для всех субъектов системы гарантированного возмещения вкладов общим является правило о выплате возмещения в безналичном порядке без взимания банками вознаграждения (платы) за осуществление банковских операций.

В Законе также закреплены нормы, касающиеся перехода к системе дифференцированных взносов банков в резерв Агентства. Их практическая реализация имеет важное значение для системы гарантированного возмещения вкладов.

В настоящее время для расчета календарных взносов в резерв Агентства применяется общая (единая) для всех банков базовая ставка (начиная с 2015 г. базовая пониженная ставка 0,15 процента). В результате банки, проводящие более рискованную политику, несут ту же финансовую нагрузку, что и банки, придерживающиеся консервативной политики управления рисками.

В международной практике более справедливым признается применение ставки календарных взносов, зависящей от риска (дифференцированной ставки), которая мотивирует банки оптимизировать свои профили риска.

Закон предусматривает двухуровневую систему установления ставки взносов банков в резерв Агентства, которая включает базовую ставку и дополнительную (дифференцированную) ставку.

Величина дополнительной ставки будет зависеть от уровня рисков, принимаемых конкретным банком в ходе осуществления своей деятельности. Для оценки рисков планируется использовать систему показателей, которая позволит банкам самим управлять размером будущих взносов (своими расходами) через корректировку поведения на рынке.

Действие Закона не распространяется на отношения по уплате календарных взносов в резерв Агентства за расчетный период (календарный квартал), в котором Закон вступит в силу. Таким образом, за II квартал 2022 г. уплата взносов будет осуществляться банками по старой системе.

Еще одним нововведением, касающимся формирования резерва Агентства, является возможность приостановления применения базовых ставок. В частности, они не будут применяться, если размер резерва Агентства составит 10 и более процентов от общей суммы привлеченных банками вкладов физических лиц.

Если же размер резерва Агентства снизится, то применение базовой ставки возобновится. Схожий подход характерен для системы страхования вкладов в Российской Федерации.

Для защиты резерва Агентства от обесценения расширяются возможности для инвестирования временно свободных средств. Кроме финансовых инструментов Национального банка и Министерства финансов, средства резерва смогут также размещаться в ценные бумаги ОАО «Банк развития Республики Беларусь».

Как и ранее, конкретные объекты для инвестирования временно свободных средств резерва Агентства, предельный размер, порядок и условия их инвестирования утверждает Наблюдательный совет Агентства. Инвестирование всегда осуществляется на принципах возвратности, прибыльности и ликвидности объектов, в отношении которых Агентство осуществляет инвестиции.

Ценные бумаги ОАО «Банк развития Республики Беларусь» относятся к высоконадежным инструментам инвестирования, включены в ломбардный список ценных бумаг, принимаемых Национальным банком в качестве обеспечения ломбардных и других кредитов, наравне с государственными ценными бумагами и облигациями Национального банка. Помимо этого, законодательством закреплен механизм субсидиарной ответственности Республики Беларусь по ценным бумагам ОАО «Банк развития Республики Беларусь».

Как показала практика, в ряде случаев банки, планирующие завершение своей деятельности, не могут исполнить обязательства перед вкладчиками – физическими лицами, которые не обращаются за незначительными суммами вкладов, что делает невозможным завершение процесса ликвидации.

Для урегулирования данной ситуации в Законе предусмотрена статья, в соответствии с которой:

- обязательства банка перед такими вкладчиками будут считаться погашенными, если банк перечислит Агентству денежные средства в сумме, необходимой для выплаты возмещения вкладов;

- если вкладчик не обратится за возмещением в банк-поверенный или Агентство, то по истечении 5 лет соответствующие обязательства прекращаются, а оставшиеся средства направляются в республиканский бюджет.

Законом также задействуется аналитический потенциал Агентства и расширяются его полномочия по широкому спектру вопросов, включая:

У читателя трудности со снятием валютного вклада в долларах. Что говорят в банке?

У клиентов некоторых белорусских банков возникли проблемы с возвратом вкладов в иностранной валюте. Об этом нам сообщили сразу два читателя, один не смог получить наличные доллары по вкладу в «Паритетбанке», у второго такая же ситуация в «Белагропромбанке».

Отдали только $3000, остальное перевели на счет

Утром 15 марта в редакцию позвонил читатель Андрей и сообщил, что не может снять свой валютный вклад в «Паритетбанке» — по словам мужчины, в банке отказались выдавать ему наличные в долларах. Причем срок вклада уже закончился, мужчина заранее позвонил в банк и сообщил, что придет за деньгами.

— У меня на вкладе в «Паритетбанке» была достаточно большая сумма в долларах. Срок вклада закончился, за неделю до этого я позвонил в банк и предупредил, что приду снять деньги с вклада. Я вчера [14 марта] пришел в банк, но «Паритетбанк» отказывается вернуть вклад в долларах наличными, — эмоционально рассказал Андрей. — Мне сказали, что со вчерашнего дня не выдают наличными вклады в иностранной валюте больше $3000. Мне выдали $3000, а остальное перечислили на расчетный счет, с которого я не могу снять деньги, потому что есть ограничение на снятие. Мне предложили забрать вклад наличными белорусскими рублями, но что мне делать с чемоданом рублей?

В банке Андрею выдали документ на двух страницах, он его отсканировал и выслал в редакцию. Здесь сообщается, каким образом вкладчики могут вернуть свои вклады в иностранной валюте.

С такой же ситуацией столкнулся клиент «Белагропромбанка». Позавчера у него закончился срок срочного валютного депозита. Деньги не отдали.

— В соседнем окошке женщине предложили перевести деньги в рубли. Мне такого не предлагали. Сказали, что могут перевести деньги с депозитного счета на текущий. Но снять я смогу только $1000 в месяц. Сослались на внутреннее решение банка №20 от 12 марта.

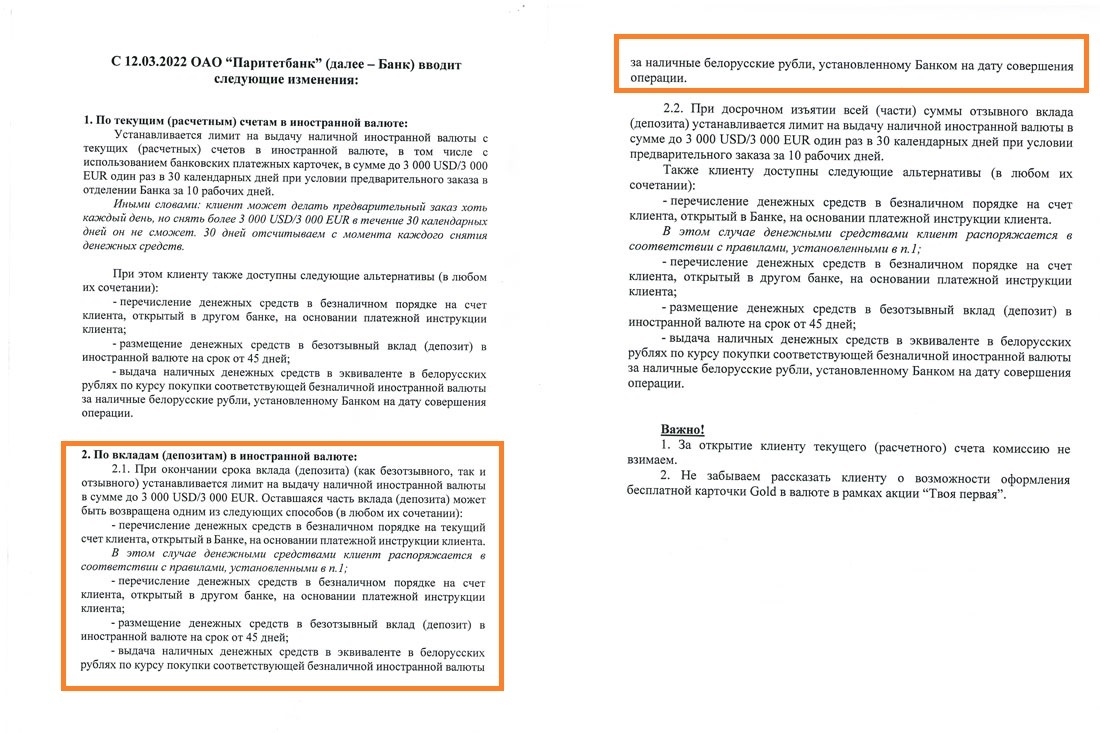

«Паритетбанк»: вклады в долларах и евро и проценты с 14 марта возвращаются в безналичном порядке

В «Паритетбанке» сделали акцент: банк выполняет свои обязательства перед вкладчиками в соответствии с белорусским законодательством.

Как сообщили журналисту Onlíner в пресс-службе «Паритетбанка», с 14 марта возврат вкладов, размещенных в «Паритетбанке» в долларах и евро, а также выплата процентов по ним осуществляются путем перечисления суммы вклада в валюте вклада в безналичном порядке на текущий счет вкладчика, открытый в «Паритетбанке» или ином банке Республики Беларусь. «После чего вкладчик вправе распорядиться собственными денежными средствами, поступившими на текущий банковский счет в полном объеме, по своему усмотрению».

Если вкладчик хочет получить наличные, у него есть право вернуть вклад в долларах и евро наличными в белорусских рублях по курсу покупки соответствующей безналичной иностранной валюты за наличные белорусские рубли, установленному банком на дату совершения операции.

В связи с повышенным спросом на снятие наличной иностранной валюты банком 12 марта 2022 года обнародована информация об установлении с 14 марта 2022 года временных лимитов на операции по текущим счетам в иностранной валюте. «В частности, в соответствии с условиями заключенных и/или заключаемых клиентских договоров установлен лимит на выдачу наличной иностранной валюты в сумме до $3000/3000 евро не чаще одного раза в течение 30 календарных дней при условии предварительного заказа наличных денежных средств на основании заявки, поданной в банк за 10 рабочих дней».

Также мы отправили вопросы в «Белагропромбанк» и Национальный банк. Опубликуем ответы, когда их получим.

Источник https://ilex.by/news/izmeneniya-v-poryadke-vozmeshheniya-bankovskih-vkladov/

Источник https://pravo.by/novosti/analitika/2021/november/67264/

Источник https://money.onliner.by/2022/03/16/dollarovye-vklady