Образовательные кредиты под 3%: что изменилось с 25 августа 2020 года

25 августа изменились условия предоставления льготных кредитов на оплату образования. Теперь кредит с господдержкой выдают под 3% годовых, а проценты по нему можно не платить еще 9 месяцев после окончания учебы. Срок погашения таких кредитов продлили на 5 лет.

Программа уже работает с учетом изменений, а поправки коснутся даже ранее выданных кредитов. Если учитесь платно, самое время разобраться в условиях нового постановления правительства. Это шанс сэкономить на оплате образования: часть денег банку за вас заплатит государство.

О каких кредитах речь

В России есть программа льготных образовательных кредитов. Какое-то время их не выдавали по техническим причинам, но потом снова начали. Правда, взять такой кредит можно только в Сбербанке.

По этой программе банк выдает студенту деньги под льготный процент, а разницу в доходах банку компенсирует государство. Студент сначала платит только проценты, а когда заканчивает учиться и устраивается на работу, начинает вносить платежи в счет основного долга. И может делать это несколько лет.

В июне на совещании по вопросам образования президент поручил сделать такие кредиты доступнее: ставка 9% все равно была слишком высокой для студентов, а трехмесячный льготный период после окончания учебы — слишком коротким для устройства на работу и получения нормального дохода.

И вот правительство изменило условия образовательных кредитов — они уже заработали в новой редакции.

Кто может взять льготный кредит на образование

Вот основные требования к заемщикам:

- Заемщику исполнилось 14 лет. До 18 лет нужно будет согласие родителей.

- Он гражданин РФ и учится в российском учебном заведении. На оплату обучения за границей господдержку не дадут.

- Заемщик — сам студент, а не его мама или папа. При этом студент уже зачислен официально и договор заключен именно с ним. Интересно, что для вычета за платное обучение договор желательно заключать с родителем. Будьте внимательны при оформлении документов.

- Образование — среднее профессиональное или высшее. Хотя на сайте Сбербанка упоминаются только вузы. Учиться можно на бакалавра, в магистратуре, аспирантуре. Деньги дадут и на оплату второго и третьего высшего образования — независимо от возраста.

Подтверждать доходы для льготного кредита необязательно: платежеспособность студента формально не влияет на возможность получить кредит. Студенту может быть 18 лет, он может еще нигде не работать.

На каких условиях выдают такие кредиты

Теперь, с учетом изменений от 25 августа, условия такие:

- Сумма кредита равна стоимости обучения. Банк переводит деньги напрямую в вуз. Если обучение подорожает, сумму тоже можно увеличить.

- Ставка — 3% годовых. Раньше льготная ставка составляла 9%. Полная ставка в Сбербанке — 13,39%, разницу возмещает бюджет.

- Льготный период равен сроку обучения плюс 9 месяцев — а не 3 месяца, как было до изменений. В течение льготного периода заемщик не погашает основной долг, а проценты платит частично.

- Период погашения после льготного периода составит 15 лет. Это на 5 лет дольше, чем было.

- Комиссий, страховки и залога нет.

- Досрочное погашение возможно в любое время.

За льготным кредитом на образование нельзя обратиться в любой банк. Субсидию получают только те кредиторы, что участвуют в программе и заключили специальное соглашение. Его точно заключил Сбербанк, в других банках внимательно изучайте условия: кредит может называться образовательным, но, возможно, господдержка тут ни при чем и никаких льготных периодов не будет.

Как погашать льготный кредит на образование

У образовательного кредита с господдержкой льготы распространяются не только на ставку, но и на порядок выплаты. Пока студент учится и ищет работу, он не погашает основной долг, а проценты платит частично.

Студенты платят так:

- Весь период обучения и еще 9 месяцев не погашается основной долг. У заемщика будет время устроиться на работу.

- В первый год обучения нужно вносить только 40% от начисленных процентов.

- Во второй год — 60% от начисленных процентов.

- В третий и последующие годы, а также еще 9 месяцев после окончания льготного периода — 100% от начисленных процентов.

- После окончания льготного периода начинается период погашения. Нужно выплачивать основной долг и накопившиеся за время отсрочки проценты. Теперь на это отводится до 15 лет, а раньше было 10. Увеличение периода погашения позволит уменьшить ежемесячные платежи.

- Кредит погашается равными платежами. Дата ежемесячного платежа соответствует дате окончания вуза.

Например, стоимость обучения составляет 80 000 Р в год. Студент берет кредит на пять лет обучения. Вот какими будут его ежемесячные платежи:

- первый год — 74 Р в месяц;

- второй год — 221 Р в месяц;

- с третьего года до конца льготного периода — 552 Р в месяц;

- в период погашения — 3186 Р в месяц.

Условия обычных потребительских кредитов не сравнятся с льготными. Кажется, Россия и правда готова поддержать тех, кто хочет учиться, но не смог поступить на бюджет.

Если образовательный кредит выдан до 25 августа

В постановлении написано, что новые условия действуют и для кредитов, которые были оформлены ранее. Чтобы изменить ставку и расчет льготного периода, нужно обратиться в банк. В любом случае учитывайте, что даже по давно оформленным кредитам период погашения будет дольше на 5 лет.

Что еще нужно знать о льготном кредите на образование

Студентам и их родителям нужно учитывать такие нюансы:

- Льготный период продлевается на время академического отпуска.

- Если студента отчислят, действие субсидии прекратится, а льготный период закончится. Сразу наступит период погашения, а ставка вырастет до обычной.

- Если студент перешел на бюджет, банк перестанет предоставлять новые транши по кредиту. Но условия кредита не изменятся, и льготный период будет продолжаться.

- Если заемщик не работает, все равно нужно частично платить проценты — по графику. Но с учетом новых условий платеж может быть меньше цены чашки кофе.

- За просрочку придется платить неустойку.

- Кредит можно погашать досрочно без комиссий.

- Взять льготный кредит под 3% можно даже в 35 лет и если у вас уже три образования.

Вопрос поставлен некорректно. За счёт государства учатся сейчас те кто на бюджетные места поступил, а это система субсидирования.

Похоже на то, что подготавливается почва для отмены бюджетных мест.

Сергей, бюджетные места урезаются последние годы, похоже на правду.

А от формы обучения это зависит как-то? Я же могу поступить на заочку или дистанционку и работать при этом)

Lazarevvitz, от формы обучения не зависит, все льготы и условия сохраняются, при необходимости вы можете досрочно погасить полную сумму или часть кредита, минимальный размер неограничен.

Lazarevvitz, тоже интересует

3% очень хорошо. У бестолковых и/или бедных появляются шансы выбраться в люди, у средних — получить более дорогое и качественное образование. Мотивация студентов на хорошую учебу, на которых оформят кредит напрямую, должна повысится. В мое время большинство коммерческих студентов, за которых платили папа с мамой, это не ценили и откровенно валяли дурака вместо учебы. Сейчас должно немного все поменяться. Кредит очень дисциплинирует.

Хотелось бы больше информации по этому вопросу. Как я понял, чтобы подать заявку на такой кредит, нужно уже иметь заключенный договор обучения с ВУЗом?

Например, я хочу пойти на платное обучение целенаправленно под такой кредит. Поступлю, заключу договор с ВУЗом. А потом Сбербанк мне откажет (причины они же всегда найдут).

Daniil, даже не сомневайтесь, обязательно найдут! Дочь поступила в ВУЗ в другом городе. Вся приемная компания в этом году проходит дистанционно, соответственно договор прислали с отсканированной печатью. Сбер документы принял, рассмотрение до 3 х дней, на четвертый пришли в банк. Они не отказали, нет. Просто сказали, что нужен подлинник договора. А по договору срок оплаты 5 рабочих дней. По почте не успеет подлинник придти. Вот и все

Галина, срок оплаты в этом году — до 30 сентября

Окулист,, прошу сообщить на основании какого нормативного документа сделан вывод, что СРОК оплаты в этом (2020) году до 30 сентября. Учебные заведения в договорах на образование ставят срок оплаты по своему усмотрению! Спасиюо

Непонятно, эту поддержка только для очного обучения?

Подходит ли эта поддержка для дистанционного или заочного обучения?

Ekaterina, да, я на заочном отучилась по обр кредиту

Яна, можешь разъяснить момент, накопившиеся проценты за 1 и 2 год можно погасить одним платежом после льготного периода?

Александр, написано: можно погасить кредит досрочно без комиссий

RussianGirl, может, если он брал кредит на себя или платит за сына своими «живыми» деньгами. Но образовательный кредит может взять лишь сам студент. Следовательно, только он может подать на вычет

Иван, вроде в втб дают или Газпроме. Загуглите.

Звучит неплохо, но как бы эта программа в результате не повысила цены на образование

Kirill, а они уже задраны донельзя. В моем вузе обучение в ординатуре стоит около 300 тысяч в год. В 2017 году она стоила 150.

Dinara, нужно учесть инфляцию и обесценивание рубля

Елена, какая связь между обесцениванием рубля и стоимостью обучения внутри страны?

Daniil, прямая, чем дешевле деньги, тем выше цены

Елена, влияние девальвации на стоимость услуг хоть и есть, но не объясняет повышение на 100% за 3 года. Иначе бы любая услуга в 2014 году при скачке курса от 30 к 60 подорожала бы на 100%, но этого не было. Автоматом и пропорционально курсу растет только стоимость импортных товаров и «импортных» услуг, за которые расплачиваются валютой. Что в стоимости обучения номинировано в валюте и какова доля этих трат? Оплата зарубежных лекторов, материально техн. база? Наверное, да, но сколько всего этого в стоимости обучения? Явно не 50% и более.

Правильно понял что если договор на родителей то не дадут? Переоформить нет возможности, нахожусь в другом регионе.

Иван, в статье же написано только Сбер.

Пишут «образование — среднее профессиональное или высшее», а сбербанк на оплату учёбы в колледже отказывает. Говорит только для ВУЗ

Добрый день! Решили поступать в Московский Политехнический вуз. 31.08.20 с боем подали в Сбербанк заявку на кредит на образование. Хочу поделиться целым квестом для подачи заявления. Ребенок на текущий момент несовершеннолетний. В таких случаях Сбербанк просит наличие разрешения от органов опеки для оформления кредита. В свою очередь органы опеки совершенно не в курсе о такой ответственности со своей стороны. Написали в официальном письме, что не в праве разрешать или запрещать. Далее Вуз нам дал трехсторонний подписанный договор и квитанцию в которой пропечатаны абсолютно все реквизиты, договор, ФИО абитуриента и за какой период и за что производиться оплата, НО Сбер в свою очередь запросил Счет, в то время как счет выставляется только юридическим лицам. В общем повторюсь, что с боем подали документы на рассмотрение. Ждем результатов в течение 5 дней.

konfetochka-83, Добрый день! прошу сообщить о Ваших результатах с кредитом в Сбере,

Где сам норматив или хотя бы какие-то ссылки на него, номер, дата, название и т.д. и т.п.

Ruric, Спасибо, забрал.

Сын учится на 2-м курсе. За его учёбу платит ООО по трёхстороннему договору. Сбер требует двусторонний договор ВУЗа со студентом. Заключение двустороннего договора между ВУЗом и студентом предполагает расторжение трёхстороннего договора. Но это, к моему изумлению, потребует нового поступления в ВУЗ. При успешно сданных четырёх сессиях второй раз становиться абитуриентом как-то странно. ВУЗ предлагает заключить доп. соглашение о смене заказчика в трёхстороннем договоре, по которому заказчиком вместо ООО становится сам студент. Пока не удалось выяснить, устроит ли банк такой трёхсторонний договор, по факту превратившийся в двусторонний. Сталкивался кто-нибудь с такой ситуацией? Расскажите, как удалось её разрешить.

В этом 2020 году такой кредит просто не получить. Сбербанк нарушил все сроки рассмотрения кредита (10 раб дней), судя по отзывам на ресурсе банки.ру очень много заемщиков-студентов, которые не могут получить никакого внятного ответа от сбербанка. Более того, те, кому кредит одобрили, тоже не могут получить денег, потому что. сбер не говорит, почему

В этом 2020 году такой кредит просто не получить. Сбербанк нарушил все сроки рассмотрения кредита (10 раб дней), судя по отзывам на ресурсе банки.ру очень много заемщиков-студентов, которые не могут получить никакого внятного ответа от сбербанка. Более того, те, кому кредит одобрили, тоже не могут получит денег, потому что. сбер не говорит, почему.

Уже пошли разговоры о подаче коллективных жалоб и исков

Странно, но получили первый транш. Основная проблема — получить оригинал договора в ВУЗе. 29.08 предоставили договор с подписью студента. Одновременно в ВУЗе добились отсрочки платежа с 31.08 до 20.09.

7.09 банк попросил договор с печатью . Отдали. 10.09 — позвонили безопасники. 14-го пригласили в отделение СБ, подписал кредитный договор, сразу перевели деньги на первый платеж и оплатили ВУЗу.

В целом — довольны.

не работает, пытаюсь получить со 2 сентября на обучение в ординатуре, кредит одобрен, но из-за неведомой «технической ошибки» на 18 сентября так и не выдали. Оплатила сама. Спасибо, Сбербанк!

Данная программа не работает в отношении несовершеннолетних студентов, органы опеки с сылкой на Министерство просвещения РФ не выдают разрешение на заключение кредитного договора на образование с господдержкой. Обращалась во все министерства в данной сфере, в том числе в Правительство МО, Правительство РФ, Администрацию Президента РФ, все мои обращения были переадресованы в Минобразования МО (т.к.мы жители МО) и обратно в сбербанк. Фактически я выяснила, что в течении действия данной программы не было выдано ни одного разрешения органов опеки и попечительства , требуемого сбербанком, на территории Москвы и Московской области. Данная программа не работает вообще

Данная программа не работает вообще в отношении несовершеннолетних студентов, только на бумаге. Сбербанк требует для несовершеннолетних студентов разрешение из органов опеки и попечительства. Органы опеки ссылаются на отсутствие правовых оснований для выдачи данного разрешения. Обращения в Министерство образования МО, Правительство МО, Министерство соцзащиты МО, Министерство науки и образования РФ, Министерство просвещения РФ, Правительство МО, Правительство РФ, Администрацию Президента РФ не дали результата, или пересылают в другое ведомство или обратно в сбербанк. Занимаясь решением данного вопроса, я выяснила, что в г.Москве и Московской области с начало работы данной программы не было выдано ни одного разрешения органов опеки и попечительства на заключение несовершеннолетними студентами кредитного договора на образование с господдержкой, и по настоящее время разрешения органов опеки и попечительства не выдаются. Программа есть, но она не работает.

Все об образовательном кредите

Образовательное кредитование в России не так развито, но предлагает абитуриентам отличные возможности. Образование в каких вузах можно оплатить при помощи займа? Как его получить, сколько придется переплачивать? Давайте разбираться.

Количество бюджетных мест в вузах ограничено, а конкурс в престижных учебных заведениях увеличивается из года в год. Как быть, если поступить на бесплатной основе не удалось, а денег для обучения на коммерческом отделении нет?

Для абитуриентов, которые не набрали нужный балл по ЕГЭ или не сдали экзамены, вузы предлагают платное обучение. Если финансовое положение семьи не позволяет оплатить учебу, можно обратиться за помощью в кредитные организации, банки и получить образовательный заём. Практика финансовой поддержки студентов пришла к нам из Европы и США.

В США 60 % студентов получают высшее образование при помощи образовательного кредита. Получить заём на обучение (Private International Student Loan) могут не только граждане США. Дополнительную информацию можно получить на сайте

Что такое образовательный кредит?

Основное отличие образовательного кредита от обычного потребительского – льготный период погашения. Подразумевается, что во время обучения студент выплачивает только проценты, а после окончания вуза и устройства на работу равными долями гасит сумму основного долга.

Размер предоставляемого займа зависит от конкретного банка. Он может:

- покрывать полную стоимость обучения;

- частично компенсировать затраты студента;

- выплачиваться поэтапно за каждый семестр или сразу всей суммой за курс, на который поступил абитуриент.

Образовательное кредитное направление в России только начинает развиваться, его доля на финансовом рынке небольшая. Поэтому некоторые банки предлагают более жесткие условия займа, короткие сроки погашения, индивидуально установленную процентную ставку исходя из кредитной истории заемщика или наличия обеспечения.

Кто может взять кредит на обучение?

Условия в банках разные. Чтобы не переплачивать, сравнивайте программы и ищите самые выгодные предложения

Обратиться за получением займа на обучение могут студенты, зачисленные на коммерческие отделения вузов, колледжей, курсов. Обязательные условия для этого:

- возраст не младше 14 лет и наличие созаемщиков (родителей или других родственников);

- от 18 лет и наличие созаемщиков либо трудоустройство с постоянным доходом, покрывающим кредитные платежи.

Заём на обучение российские банки выдают только гражданам Российской Федерации, имеющим постоянную регистрацию на территории РФ. При заключении договора банк потребует указать и обязательно проверить номера двух телефонов – сотового и домашнего.

На какие цели можно взять образовательный кредит?

Банки оформляют кредит на следующие виды обучения:

- на получение первого и второго высшего образования;

- профессиональную подготовку в колледжах и училищах;

- прохождение магистратуры или аспирантуры;

- на повышение квалификации – МВА, языковые курсы, курсы по муниципальному управлению.

Форма обучения допустима любая. Она может быть очной, заочной или дистанционной. Однако, рассчитывая на получение займа для оплаты обучения, нужно помнить – выбранный вуз должен входить в перечень, одобренный банком и размещенный на официальном сайте.

Сравним два самых популярных финансовых учреждения, имеющих в активе услугу по кредитованию обучения.

Образовательные займы в цифрах

Выбирая банк для получения кредита на образование, проанализируйте все условия и риски

Сравнительная таблица нескольких кредитных предложений поможет сделать осознанный выбор:

Кредит на образование студенту

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

-

не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

-

возраст старше 14 лет;

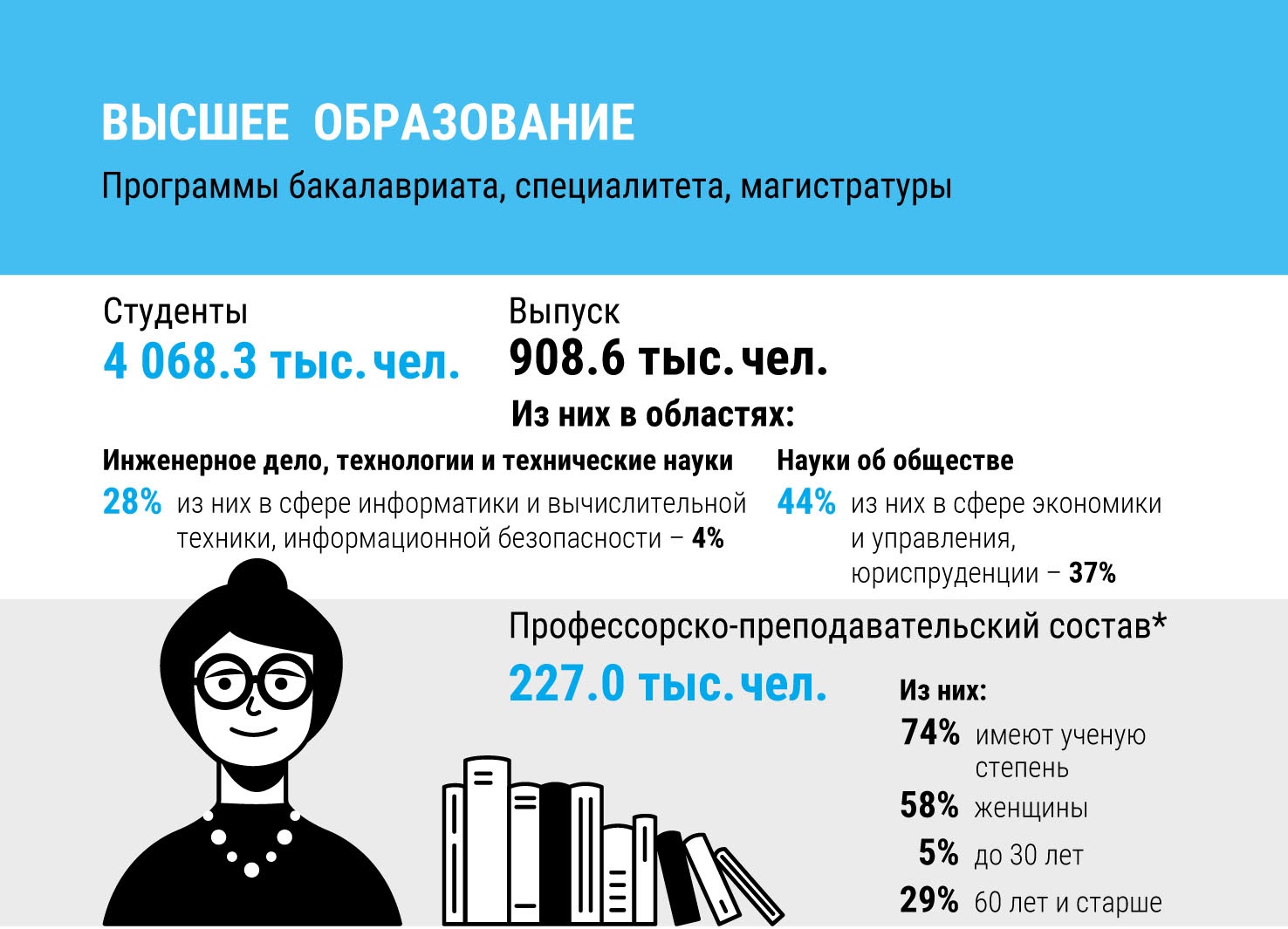

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Статистическая информация по количеству студентов и преподавателей в 2019 году в России Источник: https://www.hse.ru/mirror/pubs/share/404878648.pdf

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

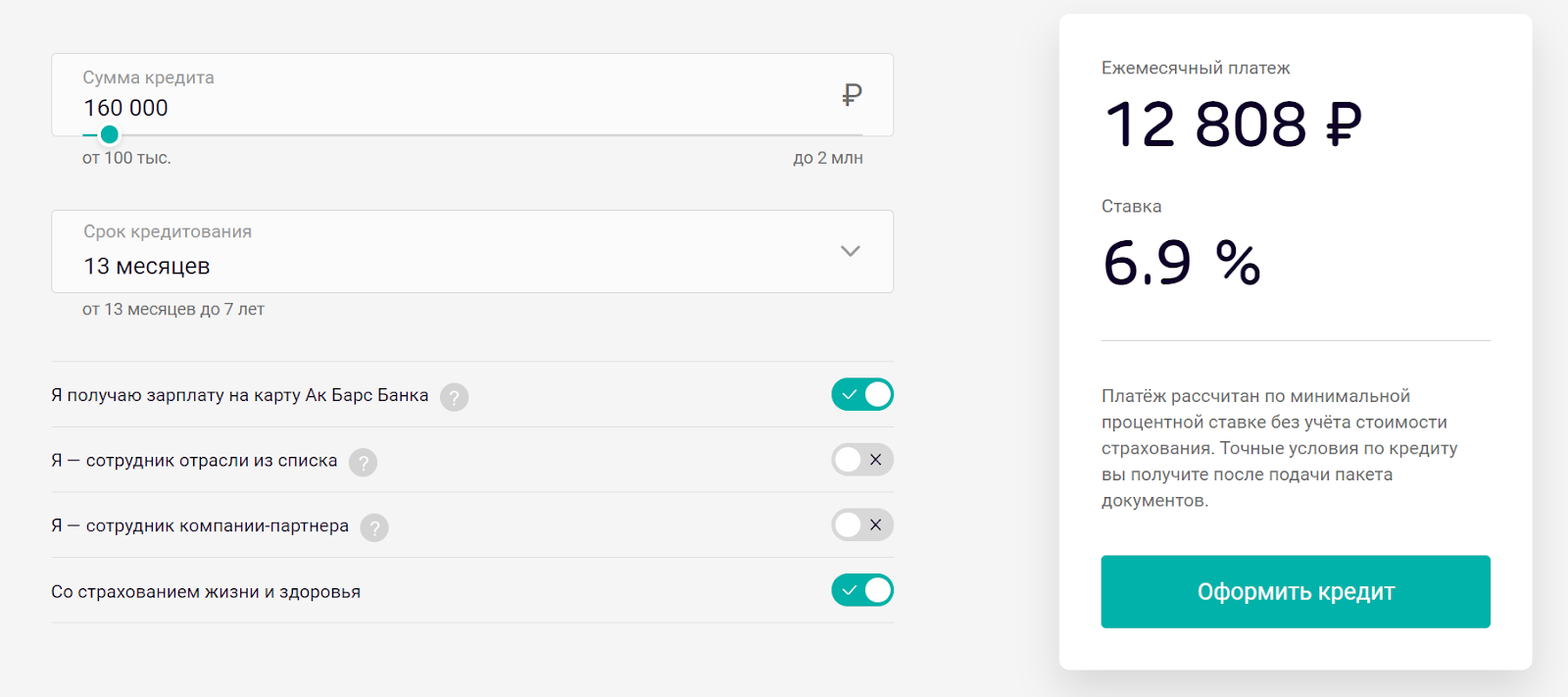

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

Источник https://journal.tinkoff.ru/news/obrazovanie-za-3-procenta/

Источник https://propostuplenie.ru/article/vse-ob-obrazovatelnom-kredite/

Источник https://life.akbars.ru/pf/kak-poluchit-obrazovatelniy-kredit/1