Кредит с плохой кредитной историей и просрочками через брокера

Оформить кредит через брокера с плохой кредитной историей и просрочками — вполне реально. Главное, найти грамотного специалиста, способного защитить ваши интересы.

Кому могут потребоваться услуги кредитного брокера

В первую очередь, клиентами кредитных брокеров являются люди, которые не могут получить кредит самостоятельно. Как правило, это должники банков с плохой кредитной историей и множеством просрочек.

Кредиторы предпочитают не сотрудничать с подобными заемщиками, совершенно справедливо сомневаясь в их благонадежности. Однако ситуации в жизни бывают разные, и даже отпетым должникам может потребоваться финансовая поддержка, получить которую можно лишь в банке.

Именно в таких случаях на помощь приходит кредитный брокер. Впрочем, услугами такого специалиста нередко пользуются люди, у которых нет никаких недоразумений с предыдущими кредиторами.

К примеру, потенциальный заемщик не желает тратить свое время на сбор всех необходимых документов, у него нет возможности искать наиболее выгодную программу кредитования — причины могут быть разными. Кредитный брокер возьмет на себя выполнение всех необходимых для получения займа действий.

Евгений Селиванов, кредитный консультант: Если решили воспользоваться услугами кредитного брокера, помните, что подобные специалисты бывают “черными” и “белыми”. Если “белые” брокеры работаю легально, в полном соответствии с законодательными нормами, то “черные” брокеры — это обычные мошенники, главная цель которых — поживиться на доверчивых клиентах.

Почему стоит воспользоваться услугами кредитного брокера, если не можете взять кредит из-за плохой кредитной истории

Не знаете, как взять ссуду в банке, так как вам везде отказывают из-за плохого кредитного досье Возможно, кредитный брокер — ваш единственный шанс решить создавшуюся проблему и улучшить свое финансовое положение.

Преимущества такого решения:

- Вы не будете тратить собственное время на поиск выгодных кредитных программ, так как брокер сам выполнит эту задачу.

- Брокер способен помочь даже самым безнадежным клиентам — тем, у которых плохое кредитное досье, низкая заработная плата, либо вообще отсутствует официальный источник доходов. Также брокер помогает клиентам, планирующим получить крупную сумму наличными, при оформлении нецелевого кредита.

- Обращаясь к брокеру, можно быть полностью уверенным в том, что предложенные условия кредитования будут более выгодными, чем при обращении непосредственно в банк. Все брокеры напрямую взаимодействуют с кредиторами, добиваясь лучших условий выдачи ссуд для своих клиентов.

К сожалению, у сотрудничества с кредитным брокером имеются и свои недостатки:

- Процент комиссии, которую придется заплатить брокеру за посредничество, напрямую зависит от сложности вашей проблемы. То есть, если состояние вашей кредитной истории оставляет желать лучшего, вам точно придется раскошелиться, чтобы получить кредит. В обычных ситуациях услуги брокера стоят от 1% до 5%, однако если проблема действительно серьезная, с клиента могут потребовать 10% оплаты за услуги посредничества между ним и банком.

- За помощью к брокерам, чаще всего, прибегают люди с очень непростым финансовым положением. Следует понимать, что проценты по кредиту, который удастся оформить, вместе с платой самому брокеру, довольно сильно отразятся на семейном бюджете.

Важно: Выбирать брокера следует по отзывам реальных людей. Идеально, если специалиста вам рекомендуют знакомые, которые сами пользовались его услугами и остались довольны. Так вы точно не попадете на мошенника.

Как отличить легального брокера от “черного”

И Москва, и СПб, как и остальные города нашей страны, пестрят объявлениями об услугах кредитных брокеров, предлагающих помощь в оформлении ссуды с плохой кредитной историей. Как не попасть на мошенника?

Следует обращать внимание на основные факторы:

- “черный” брокер даст согласие на сотрудничество, особо не вникая в обстоятельства вашего дела и не изучая кредитную историю — в любом случае, он будет гарантировать положительный результат;

- легальный брокер ведет свою деятельность официально, у него есть офис, в котором проводятся все встречи с клиентами;

- легальный брокер не дает 100% гарантии успеха в оформлении кредита;

- все методы, применяемые в работе легального брокера, не идут вразрез с действующим законодательством;

- легальный брокер не обещает быстрого результата, ему требуется время, чтобы подобрать для вас оптимальные условия кредитования и договориться с банками;

- легальные брокеры рекламируют свои услуги на достойном уровне в СМИ, также вы можете прочитать реальные отзывы об их деятельности;

- легальный брокер не требует предоплату, клиент выплачивает гонорар после достижения нужного результата (исключение — консультационные услуги, оплатить которые следует сразу).

Выводы

Кредитный брокер — это реальный шанс оформить кредит даже с плохой кредитной историей. Главное удостовериться, что вы имеете дело с легальным специалистом, осуществляющим свою деятельность в правовом поле.

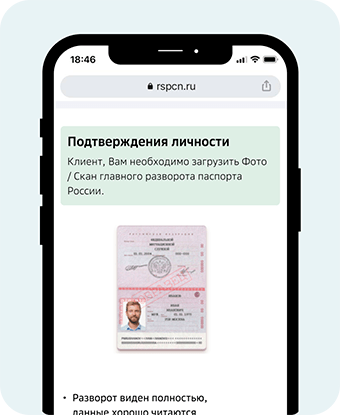

Кредит с плохой кредитной историей

Заполните все необходимые параметры в своей анкете на сайте rspcn.ru, это существенно увеличит шансы получить более выгодное предложение.

Подтвердите данные

Пройдите верификацию для подтверждения введенных персональных данных на сайте ранее, все данные надежно защищены зашифрованным протоколом соединения.

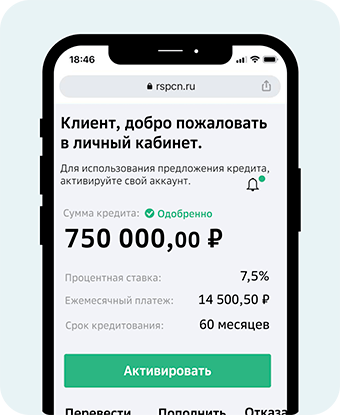

Получите кредит

Используйте самое выгодное предложение кредита, которое мы подобрали для Вас.

Где взять кредит с плохой кредитной историей?

Полякова Иннеса

Пользователь

Дата регистрации: 13.08.2021

15.08.2021

Вопрос пользователя

Здравствуйте, мне очень срочно нужна помощь в получение кредита с плохой кредитной историей. Уважаемый эксперт скажите мне, пожалуйста. Как мгновенно получить одобрение по заявке если кредитная история испорчена и имеются действующие просрочки?

Мне хотелось бы еще узнать список банков которые дают .

Акселеров Юрий

Руководитель отдела

кредитного скоринга

15.08.2021

Ответ эксперта

Доброго Вам дня Инесса, Спасибо за вопрос!

Далеко не всегда наличие действующих просроченных платежей и испорченной КИ однозначно говорит о том, что придет отказ по обращению на выдачу ПК, займа или даже ипотеки.

Для меня как для эксперта в своей области, очень важны параметры желаемого кредита, сумма и срок, выписка из Бюро кредитных историй. Также было очень интересно узнать Ваши возможности как заемщика, Ваш доход, возможность его подтверждения. Рассматриваете ли Вы взять кредит под залог или привлечь на помощь поручителей, эти параметры просто необходимы, чтобы я мог позволить себе дать индивидуальный совет конкретно для Вас Инесса.

На основании ранее сделанного вывода, я позволю себе дать ответ в более обобщенной форме, который подойдет большинству людей которым нужна помощь в получение кредита с плохой кредитной историей. Дело в том, что в настоящее время банки и микрофинансовые организации, принимают решения основываясь более чем на 50 параметрах клиента, я об этом уже писал на сайте целую статью (советую ознакомиться). С уверенностью могу сказать, что лучшим решением для людей в аналогичной ситуации будет.

Информация

общая информация, условия и требования банков, информация о получение и обслуживании кредитов

Общая информация

Условия и требования

Получение и обслуживание

Требования к заемщикам

Как получить кредит с плохой кредитной историей

Здравствуйте, меня зовут Аксеонов Юрий Владимирович.

Я руководитель скоринг отдела в ООО “Кредитные системы”, более 15 лет я работаю в сфере потребительского кредитования. В этой статье мне хотелось бы объяснить простыми словами для каждого человека. Как на данный момент протекает процесс кредитного скоринга, тренды и веяния в финансовых организации в России и что делать людям которые испортили свою кредитную историю.

Давай разберемся, что такое кредитная история и какую роль она играет при принятии решения о выдаче кредита.

Что такое кредитная история?

Это информационные данные о всех кредитных операциях физического или юридического лица.

Она показывает, в какие финансовые организации вы обращались за получением кредита или займа. В данных отражается информация о параметрах кредита, срок и сумма необходимого кредита, результат решения. Также в кредитной истории отражается информация о том, были ли вы поручителем или созаемщиком. Вся информация по действующим и ранее выданным кредитным продукам.

На данный момент КИ является основным фактором на котором основываются алгоритмы скоринг программ, этот параметр изучается особенно внимательно. Нужно понимать, что если бы, банки не выдавали кредиты клиентам с плохой кредитной историей они бы, теряли более 70% своих клиентов. Можно получить дополнительные балы, для получения кредита и более выгодных процентов, рассмотрим основные параметры которые учитываются для принятия решения по выдаче:

Основные параметры:

Гендерная принадлежность; Возрастные диапозоны; Семейное положение; Имущество или собственность клиента; Образования; Профессия; Сфера деятельности; Доход.

Теперь стоит рассмотреть, какие варианты подходят индивидуально для вас, чтобы получить кредит даже с очень плохой кредитной историей:

1. Рефинансирование всех текущих кредитов на более длительный срок, наверное одно из самых выгодных решений как для банка, так и для клиента. Это позволит получить кредит, снизить ежемесячный платеж и при своевременном погашении улучшит Вашу кредитную историю;

2. Воспользоваться агрегатором для подбора кредитов, вы можете оставить заявку на кредит с плохой КИ у нас на сайте rspcn.ru и мы подберем для вас, самый выгодный вариант, среди всех доступных на рынке;

3. Улучшить кредитную историю, это сделать гораздо труднее. Придется избавиться от действующих просрочек, взять несколько микрозаймов под низкий процент и погасить их в течение 2-3 месяцев;

4. Найти поручителя, банки охотнее дадут кредит если вы найдете одного или двух человек, которые смогут поручится за вас в финансовом плане.

5. Под залог, это тоже хороший вариант который снизит риски финансовых компаний и несмотря на испорченную кредитную историю, банки дадут вам необходимую сумму.

В заключение, подводим итоги. Никто не даст вам сто процентной гарантии в положительном решение с плохой кредитной историей, но шансы получить кредит есть всегда.

Помощь в получении кредита

Многие заемщики при попытке получения кредита в финансовой организации сталкиваются с различными проблемами. Причин этому несколько: — у большей части клиентов не слишком хорошая КИ; — не все потенциальные заемщики могут документально подтвердить свой доход или предоставить обеспечение залогом. Оказавшись в такой ситуации, клиенты вынуждены обратиться за помощью в получении кредита. Подобные услуги, как правило, оказывают брокеры или же сотрудники финансовых организаций.

Какая помощь в получении кредита возможна

Помочь получить денежный займ могут только те специалисты, которые хорошо осведомлены о принципах работы банков, а также понимают механизм принятия решений об одобрении кредита или же об отказе. Рядовые потребители банковских продуктов и услуг вряд ли смогут помочь в подобных вопросах.

Кто оказывает помощь в получении кредита

Выступить посредником в получении кредита может отдельный человек, компания, специализирующаяся на предоставлении услуг подобного рода, или сотрудники консалтинговых фирм. Но здесь есть свои нюансы. Брокеры, которые специализируются на оказании помощи в получении кредита, обязаны ориентироваться в существующем финансовом рынке, иначе подобрать наиболее подходящий клиенту вариант кредитования будет проблематично. Также помочь вам могут сами сотрудники банков, правда с оговоркой, что это будет не совсем законное взаимодействие. Брокеры, в свою очередь, действуют на легальных основаниях, оформляя всю необходимую для отчетности документацию.

Помощь в получении кредита с имеющимися просрочками

Пожалуй, одной из наиболее сложных ситуаций является наличие у клиента просроченной задолженности в каком-либо банке или другой финансовой организации. При подобном раскладе шанс получить новый займ, не оплатив долги, невелик. В такой ситуации часто применяется определенная схема. Клиент обращается в МФО, поскольку получить одобрение в организациях такого типа намного проще, чем в банке. Получив микрокредит наличными, заемщик направляет средства на погашение имеющейся задолженности. Затем брокер помогает ему оформить кредит в банке и погасить микрозайм.

Помощь в получении кредита с черным списком

На сегодняшний день велико количество заемщиков, попавших в черный список по причине плохой КИ. Еще недавно сотрудничество банков с подобными клиентами казалось невозможным. Сейчас многим финансовым организациям приходится работать с проблемными заемщиками. Клиент с плохой КИ при помощи брокера или знакомого банковского служащего все же может получить займ. Увеличить шансы на получение кредита потенциальный заемщик может, предоставив обеспечение в виде залога или поручительства. Также банк может пойти навстречу клиенту, объяснившему и документально подтвердившему причину его финансовых проблем (болезнь, потеря постоянной работы, сокращение заработной платы, уход за больным родственником).

Помощь в получении кредита безработным

Даже клиенты, обладающие хорошей КИ и имеющие работу и стабильный доход, могут столкнуться с трудностями при попытке получения кредита. А тем более – безработные граждане. Однако все не так плохо, как может показаться с первого взгляда. Человек без работы вполне может стать заемщиком. Получить помощь в кредите можно по-разному:

Многие объявления обещают оказать заемщику помощь в получении кредита. Клиентам гарантируют быстрое одобрение, финансовую помощь за час и т. д. В большинстве случаев подобные объявления размещают частные лица, которые действительно могут помочь. Как правило, у них есть знакомые в кредитном отделе банка, который может одобрить займ проблемному клиенту. Разумеется, это не самый законный способ.

Если ваши дела не настолько плохи, чтобы пользоваться сомнительными схемами, обратитесь к кредитным брокерам. Их можно спутать с частными лицами, но существует ряд серьезных отличий:

- действуют законно. У брокеров или организаций есть собственный офис, они платят налоги и ведут отчетность;

- легально взаимодействуют с банками;

- имеют связи практически во всех крупных банках, что позволяет добиваться положительного результата.

Брокеры – это всего лишь посредники между потребителем и банком. Принятие решения по кредиту не зависит от них. Но брокер может, используя связи с банками и знание финансового рынка, оказать реальную помощь в получении одобрения, добиться условий, которые будут наиболее приемлемы для вас в сложившейся ситуации. Конечно, вы можете попробовать обойтись без услуг посредника, вот только затратите гораздо больше времени и сил. При этом нет гарантии, что вам предложат такие же условия, что и брокеру. Вполне возможно, что банк и вовсе откажет вам в предоставлении займа.

Но даже в случае одобрения вам кредита, помните, что безработные граждане и заемщики, имеющие проблемную задолженность и просрочку платежей – не самые желанные клиенты для банков. Для такой категории заемщиков зачастую предлагаются более жесткие условия – завышенная процентная ставка, дополнительное обеспечение залоговым имуществом или поручительство.

- Рефинансирование в банках.

Если вы не хотите пользоваться услугами посредников, а оплачивать слишком высокий процент для вас затруднительно, можете обратиться непосредственно в банк. Здесь существуют два варианта. Во-первых, можно попытаться реструктурировать кредит непосредственно в том банке, где вы его брали. Многие финансовые организации могут пойти навстречу клиенту и увеличить срок выплаты долга или уменьшить сумму ежемесячного платежа. Но не все банки согласятся на подобные меры, особенно если клиент не трудоустроен официально. Кроме того, реструктуризация кредита предполагает менее выгодные условия для заемщика.

Во втором случае клиент может получить рефинансирование в другом банке. Если условия по вашему действующему займу не слишком удобны, вы можете обратиться в другую финансовую организацию. Там у вас есть возможность получить новый займ с более выгодными условиями (увеличенный срок выплаты, сниженная процентная ставка). Полученную сумму заемщик направляет на погашение старого долга. Если в дальнейшем клиент добросовестно оплачивает свой займ, его КИ улучшается, и он может рассчитывать на сотрудничество с банком.

Помощь в получении кредита с плохой КИ

На сегодняшний день у клиента даже с плохой КИ существует возможность получить заем в банке. Некоторые организации намеренно предлагают помощь в оформлении кредита наличными или банковской карты людям, испортившим свою КИ, чтобы выдать микрозайм под завышенный процент. Но если вы будете своевременно погашать задолженность, не допуская просрочек, вы сможете немного улучшить свой рейтинг заемщика.

Кроме того, клиент может обратиться в банк, который только начинает свою деятельность. Финансовая организация ради привлечения новых заемщиков готова пойти на сотрудничество даже с проблемными клиентами. Но банк, скорее всего, потребует от вас пакет дополнительных документов, которые могут подтвердить вашу платежеспособность. Также могут понадобиться поручитель и залог. Однако подавая заявки одновременно в несколько банков, вы можете окончательно испортить КИ, поскольку все отказы будут зафиксированы в ней. Поэтому лучше заранее понимать, на что можно рассчитывать. Для этого следует регулярно проверять свою КИ и рейтинг.

Можно ли оставлять предоплату за помощь в получении кредита

В большинстве случаев оплата брокерских услуг производится по факту получения кредита клиентом. Как правило, специалисты и организации, действующие легально, оказывают помощь без предоплат. Это связано с тем, что даже крупная и серьезная компания не может дать стопроцентной гарантии в том, что вы получите одобрение банка. Некоторые брокеры предпочитают брать небольшую предоплату, как правило, не более 3−5% от суммы кредита.

В сфере банковских услуг существует достаточное количество мошенников, желающих быстро и легко заработать. Как правило, клиент обращается к ним, когда банки уже отказали ему в сотрудничестве, и он ищет альтернативный способ получения кредита. Мошенники гарантируют 100% одобрение заявки в день обращения. Клиентов они уверяют, что без проблем подберут подходящий вариант даже с плохой КИ. Затем заемщику предлагают внести аванс за услуги, причем перевод просят осуществить через электронные кошельки (Яндекс.Деньги, Qiwi, WebMoney). Размер предоплаты у недобросовестных брокеров составляет до 40% от величины кредита. Если клиент соглашается на услуги сомнительных специалистов, то мошенники продолжают выманивать деньги. Клиенту сообщают, что некая финансовая организация одобрила ему определенную сумму. За перевод средств на счет или карту якобы взимается комиссия, оплатить которую требуется немедленно. Если клиент предлагает удержать процент из суммы кредита, мошенники отказываются от такого варианта, ссылаясь на необходимость подтвердить платежеспособность заемщика или серьезность его намерения. Как правило, после одного-двух переводов подобные «специалисты» перестают отвечать на звонки и сообщения. Иногда мошенники выходят на связь с клиентом и уверяют его, что деньги были переведены, а не поступили на счет они из-за сбоя в работе банка или неисправности карты.

Можно ли рассчитывать на помощь в получении кредита от сотрудников банка

Если у вас есть знакомый сотрудник, который работает в кредитном отделе или в службе безопасности банка, то это может повысить ваши шансы на получение кредита. Но следует помнить, что, во-первых, это не совсем законно. Во-вторых, цепочка сотрудников, которые могут повлиять на решение банка, зачастую состоит из нескольких человек. А это значит, что платить вам придется гораздо большую сумму. Стоимость оказанных услуг зависит от размера займа, его типа и количества людей, заинтересованных в том, чтобы ваша заявка была одобрена. В среднем, клиент отдаст банковским сотрудникам 10−20% от суммы за помощь в получении кредита.

При оформлении небольшого займа, который можно получить только по паспорту, решение принимается скоринг-программой, но кредитный менеджер может повлиять на результат. Например, он может внести в анкету ложные данные о занимаемой должности клиента, стаже его работы, величине заработной платы. Зная тонкости оформления заявки, скоринг можно обмануть, назвав охранника «Администратором по безопасности», а уборщицу – менеджером по клинингу. Однако у разных банков действуют разные программы, алгоритмы которых отличаются. Следовательно, заранее понять, какие данные необходимо внести для получения кредита, нельзя.

Но дело не ограничивается заполнением анкеты. При оформлении потребительского кредита решение принимается кредитным инспектором или целой группой лиц. В таком случае менеджер не сможет повлиять на одобрение вашей заявки банком. Кредитный инспектор, в свою очередь, не пойдет на должностное преступление без договоренности со службой безопасности банка. Ведь если потенциальный клиент не пройдет проверку, а инспектор все равно одобрит выдачузаемных средств, это негативно скажется на самом инспекторе. Многие эксперты считают, что именно сотрудники службы безопасности банка чаще всего идут на подлог. Способов оказать содействие в получении кредита несколько:

- Сотрудник службы безопасности может при запросе в БКИ указать в данных клиента латинскую букву вместо русской. Визуально латинская «си» и русская «эс» не отличаются друг от друга. Однако, заменив всего одну букву в имени или фамилии заемщика, можно «избавить» его от плохой КИ.

- Сотрудники безопасности могут предоставить заведомо ложную информацию о клиенте, проигнорировав плохую КИ, указав отличные характеристики с места работы.

Законных способов помочь клиенту получить одобрение немного. Менеджер может посоветовать указать ту сумму или срок, при которых будут выше шансы получить кредит. Помощь сотрудников банка – вариант для клиентов, которые остро нуждаются в заемных средствах и готовы заплатить.

Помощь в получении кредита от брокера

Основная работа брокера заключается в выборе банка и продукта, который клиент может получить в соответствии со своими желаниями и финансовыми возможностями. Но помимо этого специалист оказывает целый комплекс услуг:

- проверяет и анализирует документы заемщика;

- внимательно изучает КИ клиента и оценивает его платежеспособность;

- подбирает оптимальную программу кредитования;

- рассказывает клиенту о тех или иных особенностях разных банков;

- помогает подготовить необходимый пакет документов и правильно составить заявку;

- передает бумаги в финансовую организацию;

- участвует в заключении договора.

Обращаясь к брокеру за помощью, заемщик получает корректно заполненные бумаги. Небольшие неточности в формулировках заявки могут повлечь за собой отказ в предоставлении займа. Кроме того, заемщик может сэкономить на переплате по процентам, оформив продукт с более выгодной ставкой.

Критерии выбора брокерской организации

Если вам нужна помощь в оформлении кредита, нужно быть внимательным и осторожным. В этой сфере достаточно мошенников. Желательно обращаться за помощью в получении кредита в проверенные компании. В Москве существует не так много брокерских организаций, которым доверяют клиенты.

При выборе посредника заемщик должен учитывать следующее:

- у легальной организации или специалиста есть офис, где проводятся все встречи, и городской контактный телефон;

- надежный брокер состоит в реестре юридических лиц, присутствует в рейтингах финансовых организаций. Хорошо, если посредник состоит в Ассоциации кредитных брокеров;

- грамотный специалист работает в рамках закона. Он не предложит клиенту дать взятку сотруднику банка или подделать документы;

- легальный брокер не гарантирует 100% одобрения заявки. Он оказывает помощь в заполнении и подаче документов;

- надежность и скорость – не одно и то же. У хорошего специалиста может уйти до недели на получение одобрения по вашей заявке;

- как правило, легальная организация имеет хороший сайт, информация на котором регулярно обновляется. Также о ней есть упоминания в крупных деловых СМИ;

- хороший брокер обычно дает рекламу в средствах массовой информации. Интернет-спам или объявления на столбах – не его методы;

- специалист разговаривает с клиентом доступным языком, не перегружая речь лишними терминами;

- хороший посредник не станет брать себе предоплату, если клиент получил отказ. Брокер вернет задаток или же возьмет небольшую сумму за предоставление консультации.

Обращаясь к посреднику для помощи в получении кредита, клиент сильно рискует. Поэтому к выбору брокера нужно подходить ответственно. Ведь в случае обращения к мошенникам в первую очередь пострадает сам клиент. Однако, если вам посчастливится найти легального брокера, который хорошо знает свое дело, шансы оформить займ по выгодной процентной ставке значительно увеличатся, особенно если речь идет о получении крупного кредита.

Источник https://bigbankir.ru/brokers/plohaya-kreditnaya-istoriya-pomoshch-brokera-v-poluchenii/

Источник https://www.rspcn.ru/kredit-s-plokhoy.php

Источник https://www.vbr.ru/banki/help/credity/pomosch-v-poluchenii-kredita/