Как получить налоговый вычет на проценты по ипотеке

По закону граждане РФ после приобретения недвижимости вправе получить налоговый вычет до 260 000 рублей. Дополнительно выплачивается возврат налога с процентов по ипотеке — до 390 000 рублей. Эти деньги доступны всем трудоустроенным гражданам, плательщикам НДФЛ. Рассмотрим, кто и как сможет оформить вычет.

Что такое имущественный налоговый вычет?

При покупке жилой недвижимости гражданину предоставляется возможность вернуть сумму налогового вычета. Его размер — 13% от стоимости жилья. Вычет возможен от суммы до 2 000 000 рублей. Соответственно, максимально государство возвращает 260 000 рублей. Если вы приобрели квартиру за 5 000 000 рублей, то вернете в любом случае не более 260 000 рублей.

Если речь об ипотеке, согласно ст. 220 Налогового Кодекса РФ , заемщику полагается вернуть выплаченные проценты. В данном случае возвращают также 13%, но от суммы до 3 000 000 рублей, то есть выплата достигает 390 000 рублей. В итоге заемщик получает два отдельных вычета — от стоимости недвижимости и суммы выплаченных процентов по ипотеке. Максимальная сумма возврата — 650 000 рублей.

Налоговый вычет — это возврат уплаченного гражданином налога НДФЛ. Право на его получение имеют те, кто официально трудоустроен, за кого работодатель платит налоги.

❗️Есть случаи, когда вычет по выплаченным процентам по ипотеке не вернут, например:

- если речь о военной ипотеке, при которой заемщик не использует личные средства;

- если вычет уже был ранее получен в полном объеме по другой сделке (его возможно оформить только с одного объекта недвижимости);

- ипотека оформлена на апартаменты или участок земли из категории «Садоводство»;

- если из заработка заемщика уже высчитывается НДФЛ по другим видам вычетов: за образование, лечение, и при этом отсутствует сумма налога, уплаченная в бюджет;

- если объект недвижимости приобретен у близкого родственника в соответствии со ст. 105.1 Налогового Кодекса РФ .

Гражданин вправе вернуть только один раз до 260 000 рублей от суммы, отданной за недвижимость, и единожды 390 000 рублей — за проценты, выплаченные по ипотеке.

Если при получении вычета по процентам по объекту получена не вся сумма в размере 390 000 рублей, налогоплательщик не вправе добирать денежные средства до этой суммы по другому ипотечному объекту.

Например, если проценты по ипотеке составили 1 800 000 рублей, вы получите с этой сделки 234 000 рублей (13% от 1 800 000), при этом дополучить 126 000 по следующему объекту не получится. Таким образом право на получение процентного вычета будет исчерпано полностью.

Какую сумму можно получить

У выплат есть два условных ограничения:

- сколько налогов заплатил заемщик в текущем периоде;

- сколько процентов он заплатил банку в текущем периоде.

Заявление на получение вычета налогоплательщик вправе подавать каждый год, раз в 2 или 3 года — как будет удобно.

Налоговая декларация подается только за последние 3 года. То есть, если с момента заключения кредитного договора прошло 4 года и больше, вы сможете получить все проценты, выплаченные банку с начала действия ипотеки, но при подаче налоговых деклараций за последние 3 года.

Ограничения по зарплате

Налоговый вычет — это сумма возврата уплаченного вами НДФЛ, которую работодатель автоматически вычитает и переводит в налоговую.

Например, вы решили получить возврат процентов по ипотеке за прошлый год. В итоге вам вернут сумму, которая будет положена из расчета 13% от суммы выплаченных процентов банку за указанный период, но не более суммы уплаченных налогов в указанном году.

Пример: ваш годовой доход до налогообложения составил 720 000 рублей (зарплата — в среднем по 60 000 в месяц). С этой суммы вы заплатили НДФЛ 13% в размере 93 600 рублей. Соответственно, в 2022 году вы сможете получить вычет до 93 600 рублей.

Узнать, какая сумма вам полагается за определенный год, можно из справки 2-НДФЛ, которая по вашему запросу предоставляется работодателем в любой момент.

Ограничения по уплаченным процентам

По закону возврату подлежит только сумма уже уплаченных банку процентов. То есть, если вы видите в графике платежей переплату в 3 000 000 рублей, это совсем не значит, что вы сразу можете претендовать на получение 390 000 рублей. Если сумма ипотеки небольшая, выплата вычета происходит постепенно.

Чаще всего заёмщики возвращают 2-НДФЛ по такой схеме:

- После открытия ипотеки сначала оформляют вычет от стоимости самой недвижимости (до 260 000 рублей).

- После (в течение трёх лет), оформляют возврат процентов по ипотеке. К этому времени их сумма успевает накопиться.

Допустим, при открытии ипотеки в кредит ушла сумма 5 000 000 рублей, договор с банком заключен на 20 лет, ставка — 6,5% годовых.

Общая сумма переплаты в этом случае — 3 900 000 рублей (больше, чем 3 000 000), соответственно, заемщик в течение срока жизни ипотеки может вернуть за проценты максимальные 390 000 при условии, что у заемщика будут отсутствовать крупные досрочные платежи. Каждый досрочный платеж уменьшает общую сумму процентов, с которой можно получить вычет.

Вот так выглядит график платежей этой ипотеки за первый год:

Графа «Начисленные проценты» — это как раз те проценты, которые может вернуть заемщик в данном случае за 2021 год. Он может подавать заявку на их выплату в 2022, 2023 или 2024 году. Если подать заявку в 2024 году, вычет будет дан за проценты, уплаченные в 2021–2023 годах.

Кто может получить вычет

Это может быть официально трудоустроенный гражданин, работодатель которого выплачивает за него НДФЛ.

Если ипотеку оформляют супруги как созаёмщики, они вдвоем вправе получить вычет. То есть, каждый из них имеет право на свои 260 000 и 390 000 рублей. Подробнее об этом рассказываем ниже.

Когда можно оформить налоговый вычет по процентам

Заявление на получение первой выплаты вы сможете подавать уже в следующем году после получения права собственности/подписания акта приема-передачи. Но, например, если вы открыли ипотеку в сентябре 2021 года, то в 2022 году придет вычет только за 3–4 месяца. Проще дождаться 2023 года и получить вычеты сразу за 2021 и 2022 годы.

- подавать заявление на получение налоговых вычетов (сначала за покупку недвижимости, потом за проценты) каждый год после оформления сделки;

- подавать заявления каждые 2 или 3 года, например, если хотите подкопить сумму возврата побольше.

Если в течение первых трех лет право на получение вычета за уплаченные проценты не исчерпано, воспользуйтесь им в последующие годы, пока ипотечный кредит не будет закрыт. Поэтому заемщики и оформляют сначала выплату за покупку недвижимости, а уже потом — за проценты.

Какие документы нужны

Заемщику необходимо предоставить:

- декларацию 3-НДФЛ за каждый год. Для этого можно обратиться в чат в личном кабинете Домклик или самостоятельно заполнить налоговую декларацию на сайте налоговой;

- паспорт заявителя;

- справку 2-НДФЛ от работодателя за период, за который планируется получить вычет;

- кредитный договор;

- справку из банка об уплаченных за указанный период процентах.

Если работодателей за этот период было несколько, предоставляются справки 2-НДФЛ от каждого. Если заявления подают супруги, каждый подает отдельное заявление и собирает свой пакет документов.

Собрали документы, а дальше

Самое главное — собрать пакет всех необходимых документов, после передать их в ФНС. Также получить корректно заполненную декларацию и необходимый комплект документов вам помогут специалисты Домклик. Просто напишите в чат или закажите звонок в личном кабинете.

Дальше запишитесь на прием, можно сделать это по телефону или на сайте ФНС. При онлайн-записи укажите свои данные, выберите удобное отделение, укажите цель визита и выберите удобную дату.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Еще один вариант получения налогового вычета по уплаченным процентам — оформить заявление на получение вычета у работодателя, по которому он не будет удерживать НДФЛ, пока не исчерпается сумма положенного вам налогового вычета.

Оформление вычета через работодателя возможно в любой момент. Необязательно ждать окончания текущего года. Порядок действий:

- Собрать пакет документов, передать их ФНС и заполнить заявление для получения вычета через работодателя.

- Ждать 30 дней проверку ФНС. Если она пройдет успешно, налоговая направит работодателю соответствующее заявление.

- Написать в бухгалтерии работодателя заявление о предоставлении налогового вычета.

После этого вы начнете получать зарплату полностью, без вычета НДФЛ. Так будет, пока положенная сумма вычета не будет исчерпана. Далее можно снова подавать документы на получение следующего «транша».

Как быстро придут деньги

Если вычет на проценты оформлен по стандартной схеме, камеральная проверка документов займет 3 месяца. После одобрения ФНС переводит деньги на указанный расчетный счет в течение одного месяца.

Как получить вычет супругам

Если ипотека оформляется супругами, каждый из них вправе получить свой налоговый вычет как за приобретение недвижимости, так и за ипотечные проценты, в рамках установленных законом сумм — 260 000 рублей и 390 000 рублей.

Есть два варианта действий:

- вычеты оформляет только один супруг, у второго остается это право для будущих сделок;

- его оформляют оба супруга — в этом случае суммарно вычет выплачивается быстрее, семья получает более весомую сумму.

❗️Вместе оформлять вычет вправе только официально трудоустроенные супруги. Суммарно от сделки они смогут получить 1 300 000 рублей — по 650 000 каждый.

Каждый из супругов собирает пакет документов отдельно на себя. Далее они вместе подают налоговые декларации в ФНС с полным комплектом документов, включая заявление о распределении имущественного вычета.

Можно ли получить вычет по рефинансированию

Рефинансирование ипотечного кредита не препятствует выплате налоговых вычетов, положенных заёмщику. Это указано в ст. 220 Налогового Кодекса РФ ч 1 п 4 .

Если вы провели рефинансирование ипотеки, вы сможете указать для возврата проценты, уплаченные первому и второму банку, в одном заявлении. Но второй договор должен включать отметку о том, что проведено именно рефинансирование задолженности.

Главное

- Максимально возможная сумма вычета на проценты по ипотеке — 390 000 рублей, то есть 13% от 3 000 000 рублей. Если вы не израсходовали эту сумму при первой сделке, «добрать» недостающее при следующей ипотеки не получится.

- Получить налоговый вычет возможно только за 3 последних года, поэтому не стоит тянуть.

- Максимально можно получить 650 000 рублей: за покупку недвижимости — до 260 000 рублей; за проценты — до 390 000 рублей.

- Право на получение до 260 000 рублей у гражданина есть один раз — до того момента, пока данная сумма не будет получена в полном объеме, в том числе суммарно от разных сделок, совершенных после 01.01.2014 года. Право на получение до 390 000 рублей возможно только по одному объекту недвижимости.

- Если ипотеку оформили супруги, каждый из них может оформить вычет — максимум до 1 300 000 рублей.

- Выплату оформляют только трудоустроенные граждане, которые оплатили НДФЛ. Вычет по процентам по ипотеке заемщик получает постепенно — по мере выплаты их банку. Вся сумма сразу не выдается.

❗️Если у вас остались вопросы по расчёту или оформлению налогового вычета, обращайтесь к специалистам в личном кабинете Домклик . Они с радостью помогут вам расчитать сумму положенного вам налогового вычета, а также помогут с подготовкой документов для подачи в налоговую.

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

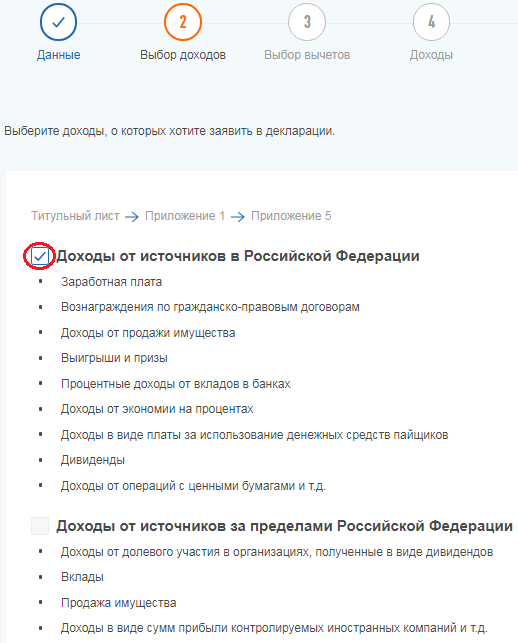

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

Налоговый вычет за проценты по ипотеке

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Нужна помощь в выборе?

Специалисты Выберу.ру помогут подобрать выгодный продукт для ваших целей!

Нужна помощь в выборе?

Оставьте контактные данные, и мы подберем выгодный продукт для вас

Спасибо!

Специалисты Выберу.ру свяжутся с вами в ближайшее время

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Пример:

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб., что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т. д.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

Пример:

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Пример:

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

Пример:

В 2019 г. гражданин получил выписку из ЕГРН. В 2021 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

Для получения имущественного вычета нужно последовательно выполнить такие действия:

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб., что составляет 13% от 3 млн руб., даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

Перечень документов для оформления имущественного вычета:

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г., и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.

Вопросы-ответы

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

Источник https://blog.domclick.ru/post/kak-poluchit-nalogovyj-vychet-na-procenty-po-ipoteke

Источник https://journal.open-broker.ru/taxes/vychet-na-priobretenie-kvartiry-i-s-procentov-po-ipoteke/

Источник https://www.vbr.ru/banki/help/mortgage/nalogovyi-vychet-za-procenty-po-ipoteke/