Финансы растущему бизнесу

Рынок кредитования МСБ сокращается третий год подряд. Объем выданных кредитов МСБ за 2016 год упал на 3%, до 5,3 трлн рублей, а размер кредитного портфеля – на 9% до минимального с 2013 года уровня в 4,5 трлн рублей. Избежать еще большего падения помогла активизация выдач банками из топ-30, когда остальные участники сокращали кредитование из-за высоких рисков. На протяжении 2016 года доля просроченной задолженности в портфеле держалась на уровне рекордных 14–15%. В 2017 году, по базовому прогнозу RAEX (Эксперт РА), объем портфеля МСБ покажет рост на 5% благодаря программам льготного кредитования МСБ и стабилизации экономики.

Сокращение объема выданных кредитов МСБ в 2016 году замедлилось, показав снижение на 3% против 28% по итогам 2015 года. Удержать рынок от еще большего падения позволило наращивание кредитных выдач банками из топ-30 по активам. Снижение процентных ставок способствовало росту спроса на заемные ресурсы со стороны предпринимателей: число заявок на кредит увеличилось почти в 1,5 раза по сравнению с данными за 2015 год. Однако финансовое положение МСБ не улучшилось, и банки по-прежнему консервативны: количество фактически заключенных кредитных договоров сократилось на 2%. В результате по итогам года портфель кредитов МСБ показал сильнейшее за три года снижение – на 9%, до 4,5 трлн рублей. Кроме того, столь негативная динамика обусловлена краткосрочной структурой кредитования, а также сокращением и переоценкой объема валютных ссуд.

Крупнейшие банки восстановили свои позиции на рынке МСБ. Если в 2015 году наблюдалось укрепление на рынке небольших и средних игроков, то в 2016 году крупные банки вернули свои позиции. За 2016 год банки из топ-30 увеличили объем выдач на 19%, а остальные, напротив, сократили на 22%. В совокупных выдачах доля банков из топ-30 по активам выросла на 10,3 п. п., до 56,8%, ранее данный показатель не превышал 53,2% (максимум отмечен в 2013 году). Рост объема выданных кредитов не удержал портфели крупных банков от сокращения. При этом портфель кредитов 30 крупнейших банков сократился лишь на 3% против сжатия на 15% у остальных. Лидером по размеру кредитного портфеля МСБ остается «Сбербанк», второе место занял «Россельхозбанк», третье – «ВТБ 24».

В 2016 году доля просроченной задолженности в портфеле МСБ вновь побила рекорд. На 01.01.2017 доля просроченной задолженности по кредитам МСБ составила 14,2%. При этом на отдельные даты 2016 года уровень просрочки превышал 15%, что является максимальным уровнем с начала публикации статистики Банком России (01.04.2009). Однако если в 2015 году повышение уровня проблемных кредитов было связано с ростом объема просроченной задолженности, то в 2016-м величина просрочки в абсолютном выражении показала снижение на 5%, а ее рост в относительном выражении был вызван значительным сжатием самого портфеля. При этом крупные банки, имеющие возможность привлечь качественных заемщиков в связи с более выгодными условиями кредитования, отразили несущественное ухудшение качества портфеля (+0,3 п. п., до 13,3%), в то время как остальные участники показали результат хуже (+1,1%, до 15,6%).

Развитие рынка в 2017 году будет определяться реализацией мер государственной поддержки, динамикой ключевой ставки и адаптацией банков к введению норматива Н25. Снижение ключевой ставки в 2017 году позволит банкам улучшать предложения по кредитным продуктам, в том числе по кредитам МСБ. Помимо понижательной динамики ключевой ставки поддержку рынку окажет программа по стимулированию кредитования МСБ «Шесть с половиной». Повысить доступность банковского кредитования для МСБ также сможет развитие механизмов гарантийной поддержки предпринимателей через Корпорацию МСП и Национальную гарантийную систему. Кроме того, ожидаемое смягчение критериев применения пониженных коэффициентов риска по кредитам МСБ повысит интерес банков к финансированию небольших и средних компаний. На динамику кредитного портфеля может оказать влияние также дробление банками крупных кредитов на ссуды нескольким техническим компаниям в целях снижения норматива Н25.

Согласно базовому прогнозу RAEX (Эксперт РА), по итогам 2017 года кредитный портфель МСБ вырастет на 5% и составит около 4,7 трлн рублей. Сценарий базового прогноза предполагает отсутствие новых макроэкономических шоков, аналогичных декабрю 2014-го, среднегодовую цену на нефть марки Brent в 50 долларов США за баррель, замедление инфляции до 4,5–5% и снижение ключевой ставки на 1–1,5 п. п., до 8,5–9. Доля просроченной задолженности по кредитам МСБ останется на высоком уровне и составит на 01.01.2018 порядка 12–13%. Негативный прогноз агентства предполагает снижение среднегодовой цены на нефть до 40 долларов за баррель, уровень инфляции 7–8%, ключевой ставки – 10% и выше. При реализации негативного сценария доля просрочки может увеличиться до 16% на 01.01.2018. В результате объем кредитных выдач МСБ продолжит сжиматься, а величина кредитного портфеля снизится на 5%, до 4,2 трлн рублей.

| Методология |

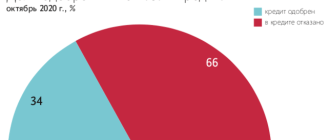

По мнению большинства банкиров, размер портфеля кредитов МСБ по итогам 2017 года вырастет на 3–7%. Эту точку зрения разделяют 63% респондентов. Около трети опрошенных (29%) не ожидают значительного изменения величины кредитного портфеля (±3%). Годом ранее такого прогноза придерживались 74% банкиров. Только 8% респондентов настроены негативно и прогнозируют сокращение размера портфеля МСБ по итогам 2017 года на 3–7%.

Рынок кредитования МСБ сокращается второй год подряд. Объем выдачи кредитов в 2015 году снизился на 28% по сравнению с 2014-м, составив 5,5 трлн рублей, а размер портфеля – на 6%, до 4,8 трлн рублей. В значительной мере негативная динамика была обусловлена снижением активности крупных банков, в том числе из-за роста рисков в сегменте МСБ. На начало 2016 года доля просрочки в портфеле МСБ достигла рекордного уровня – около 14%. В текущем году по базовому сценарию мы ожидаем сохранения выдачи на уровне 2015 года и прирост портфеля МСБ на 2%. Помочь рынку перейти к восстановлению должны меры господдержки, а также крупные банки, докапитализированные через ОФЗ, которые для выполнения условия об увеличении объема выдачи кредитов выберут именно кредитование МСБ.

Кредитование МСБ испытало наиболее сильный шок среди всех кредитных сегментов: объем портфеля ссуд сократился на 12% за период 01.07.2014-01.07.2015 до 4,7 трлн руб., а просрочка в абсолютном исчислении выросла на 40% только за 1ПГ2015. Высокие ставки и снижение потребительской активности сократили спрос на кредиты, а рост дефолтности и ухудшение качества входящего потока новых заемщиков – стремление банков работать в сегменте. По базовому сценарию по итогам 2015 года портфель кредитов МСБ снизится на 11%, а доля просроченной задолженности достигнет 13%. Восстановление рынка и рост выдач возможны не ранее второй половины 2016 года и только в случае активизации крупных банков, на которые приходится 54% портфеля.

Средние ставки по кредитам для бизнеса 2016

Указание Банка России от 16.09.2016 N 4135-У «О размере процентных ставок по кредитам, обеспеченным активами или поручительствами»

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 сентября 2016 г. N 4135-У

ПРОЦЕНТНЫХ СТАВОК ПО КРЕДИТАМ, ОБЕСПЕЧЕННЫМ АКТИВАМИ

1. В соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 16 сентября 2016 года N 26) начиная с 19 сентября 2016 года процентные ставки по кредитам, обеспеченным активами или поручительствами, предоставляемым в соответствии с Положением Банка России от 12 ноября 2007 года N 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами», зарегистрированным Министерством юстиции Российской Федерации 10 декабря 2007 года N 10658, 25 июня 2008 года N 11875, 7 октября 2008 года N 12405, 24 октября 2008 года N 12520, 14 января 2009 года N 13069, 8 сентября 2009 года N 14730, 13 марта 2012 года N 23460, 17 августа 2012 года N 25208, 28 мая 2013 года N 28549, 16 декабря 2013 года N 30599, 3 февраля 2014 года N 31210, 3 июня 2014 года N 32550, 5 августа 2014 года N 33454, 12 февраля 2015 года N 35984, 7 октября 2015 года N 39174 («Вестник Банка России» от 17 декабря 2007 года N 69, от 2 июля 2008 года N 35, от 17 октября 2008 года N 58, от 27 октября 2008 года N 60, от 21 января 2009 года N 4, от 16 сентября 2009 года N 54, от 21 марта 2012 года N 15, от 29 августа 2012 года N 51, от 31 июля 2013 года N 41, от 24 декабря 2013 года N 77, от 3 апреля 2014 года N 35, от 11 июня 2014 года N 55, от 21 января 2015 года N 1, от 30 апреля 2015 года N 39, от 21 октября 2015 года N 91), устанавливаются в следующем размере:

на срок 1 календарный день — 11,00 процента годовых;

на срок от 2 до 549 календарных дней — ключевой ставки Банка России, увеличенной на 1,75 процентного пункта, — 11,75 процента годовых.

2. В случае изменения размера ключевой ставки Банка России с даты ее изменения процентная ставка по предоставленным на срок от 2 до 549 календарных дней кредитам, процентная ставка по которым определена пунктом 1 настоящего Указания, корректируется на величину изменения размера ключевой ставки Банка России.

3. Территориальным учреждениям Банка России следует незамедлительно довести настоящее Указание до сведения кредитных организаций.

4. Настоящее Указание вступает в силу со дня его подписания и подлежит официальному опубликованию в «Вестнике Банка России».

Кредиты для малого бизнеса

Так как мои основные клиенты — это в основном небольшие компании, заказывающие разработку бизнес-планов и финансовых моделей для получения заемного финансирования, то для меня тема кредитования малого бизнеса очень актуальна. Рассмотрим же, что сейчас происходит на этом рынке и какие существуют возможности для малого бизнеса получить кредит.

Статистика кредитования малого бизнеса

Объемы выданных кредитов малому и среднему бизнесу сокращаются третий год подряд. В 2016 г. по данным ЦБ всего сумма выданных кредитов субъектам малого и среднего бизнеса составила 5,303 трлн. руб., что на 158 млрд. меньше чем годом ранее. При этом динамика падения кредитования субъектов МСБ сократилась — минус 3% против минус 28% по сравнению с падением кредитования, зафиксированного в 2015 г. Хотя общий объем кредитования по всем группам заемщиков вырос за 2016 г. на 8%.

При этом доля кредитов малому и среднему бизнесу в общем объеме катастрофически сократилась. Так по итогам 2016 г. доля кредитов МСБ составила 16,3% от всей суммы выданных кредитов, что почти на 2 процентных пункта меньше, чем в 2015 г. На пике же кредитования МСБ в 2013 г. его доля в сумме выданных кредитов была 44,9%.

Ставки по кредитам малому бизнесу за 2016 г. постепенно снижались. Так на начало 2016 года средневзвешенная ставка по краткосрочному кредиту для малого бизнеса сроком до 12 мес. составляла 16,46%, а на конец года уже 14,53% (источник: данные ЦБ).

Но прогнозы оптимистичные. Согласно базовому прогнозу RAEX (Эксперт РА), по итогам 2017 года кредитный портфель МСБ вырастет на 5%. Базовый прогнозный сценарий предполагает макроэкономическую стабильность, среднегодовую цену на нефть марки Brent в размере 50 долларов, замедление годовой инфляции до 4,5–5% и снижение ключевой ставки до 8,5–9%. Это же мнение разделяет большинство российских банкиров. По результатам проведенного опроса топ-менеджеров банков в рамках XII Ежегодной конференции «Финансы растущему бизнесу – 2017» 63% респондентов считают, что размер портфеля кредитов МСБ по итогам 2017 года вырастет на 3–7%.

Первые два месяца 2017 г. пока подтверждают прогнозы. За январь-февраль 2017 г. объем кредитов, выданных малому и среднему бизнесу, составил 1,015 трлн. руб., что почти на 49% больше аналогичного показателя за 2016 г. Всего же рост кредитования малого бизнеса отмечается уже 4-й месяц подряд. Посмотрим сохранится ли эта тенденция в течение всего года.

Подробнее со статистикой рынка кредитования малого бизнеса можно ознакомиться на сайте МСП-Банка, а также рейтингового агентства «Эксперт РА» (исследование «Кредитование малого и среднего бизнеса в России по итогам 2016 года»).

Банковские кредиты для малого бизнеса

Основным источником кредитов для малого бизнеса являются, безусловно, банки. Небольшие кредиты на развитие бизнеса можно также получить в различных микрофинансовых организациях и государственных фондах поддержки малого предпринимательства, но о них позже. Что же касается банковского кредитования, то основным фактом 2016 г. является возврат в сегмент кредитования МСБ банков из Топ-30. В 2014-2015 гг. крупнейшие банки ограничили выдачу кредитов малому бизнеса из-за увеличившихся финансовых рисков, в 2016 г. положительная динамика этого сегмента опережает рынок в целом.

На долю крупнейшей десятки пришлось почти 40% выданных малому бизнесу кредитов. Очевидным лидером является «Сбербанк», опережающий идущий на втором месте «ВТБ 24» более чем в 2 раза.

| Наименование банка | Сумма кредитов, выданных субъектам МСБ, млн. руб. |

|---|---|

| ПАО «Сбербанк» | 900 125 |

| ПАО «ВТБ 24» | 405 247 |

| АО «Россельхозбанк» | 294 560 |

| КБ «ЛОКО-Банк» (АО) | 115 095 |

| АО «Райффайзенбанк» | 98 574 |

| ПАО «МИнБанк» | 84 198 |

| ПАО «Банк «Санкт-Петербург» | 81 378 |

| ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 47 829 |

| АО «ГЛОБЭКСБАНК» | 47 146 |

| ПАО «ТКБ БАНК» | 45 834 |

Если же говорить о кредитах только малому бизнесу, то тут «Сбербанка» нет даже в первой десятке, а лидером по объему выданных кредитов является «Россельхозбанк».

| Наименование банка | Сумма кредитов, выданных субъектам МСБ, млн. руб. |

|---|---|

| АО «Россельхозбанк» | 310 775 |

| ПАО «ВТБ 24» | 176 316 |

| ПАО «МИнБанк» | 54 375 |

| ПАО «АК БАРС» БАНК | 39 063 |

| ПАО Банк «ФК Открытие» | 33 305 |

| ТКБ БАНК ПАО | 28 776 |

| КБ «Кубань Кредит» ООО | 23 720 |

| ПАО КБ «Центр-инвест» | 22 719 |

| АКБ «Инвестторгбанк» (ПАО) | 21 332 |

| ПАО «Промсвязьбанк» | 18 100 |

8 из 10 банков из Топ-10 по объёмам кредитования малого бизнеса в 2016 г. уменьшили выдачу кредитов. Только «ВТБ 24» и «Кубань Кредит» увеличили суммы выданных кредитов по сравнению с 2015 г. на 22% и 13% соответственно.

Рассмотрим какие же существуют кредиты для малого бизнеса у лидеров этого сегмента (рассматриваются только инвестиционные кредиты на развитие бизнеса).

«Россельхозбанк»

1. «Оптимальный» — на инвестиционные цели

- Сумма — 100 000…7 000 000 руб.

- Срок — до 60 мес.

- Ставка — зависит от сроков кредитования

- Обеспечение — товары в обороте, оборудование, транспорт, недвижимость, залог третьих лиц, поручительство фонда поддержки малого предпринимательства

- Сумма — 1 000 000…60 000 000 руб.

- Срок — до 96 мес.

- Ставка — зависит от сроков кредитования

- Обеспечение — оборудование, транспорт, недвижимость, залог третьих лиц, ТМЦ

- Сумма — до 85% от стоимости оборудования

- Срок — до 4 лет — для б/у техники, до 5 лет — для оборудования, до 7 лет — для новой техники

- Ставка — зависит от сроков кредитования

- Обеспечение — приобретаемое оборудование

«ВТБ-24»

1. Экспресс-кредит «Коммерсант» — для действующего бизнеса на любые цели

- Сумма — 500 000…5 000 000 руб.

- Срок — до 60 мес.

- Ставка — от 11,8%

- Обеспечение — товары в обороте, оборудование, транспорт, недвижимость, залог третьих лиц, поручительство фонда поддержки малого предпринимательства

2. Инвестиционный кредит — на приобретение основных средств, а также развитие нового направления деятельности или расширение бизнеса

- Сумма — от 850 000. руб.

- Срок — до 120 мес.

- Ставка — 14…19%

- Обеспечение — залог недвижимости, земельных участков, автотраспорта.

«АК Барс» Банк

1. АК БАРС — Развитие — кредит на приобретение/ремонт оборудования

- Сумма — 300 000…6 000 000 руб.

- Срок — до 60 мес.

- Ставка — устанавливается индивидуально

- Обеспечение — приобретаемое оборудование, транспорт, недвижимость, поручительство фонда поддержки малого предпринимательства

«Открытие»

1. Инвестиционный кредит для малого бизнеса по программе 6,5 (о самой программе ниже) — приобретение/ строительство/ ремонт коммерческой недвижимости, приобретение и модернизация оборудования, транспортных средств, инвестиции в прочие основные средства

- Сумма — от 5 000 000 руб.

- Срок — до 7 лет

- Ставка — от 9,6%

- Обеспечение — залог движимого и недвижимого имущества, гарантия МСП-Банка, гарантия Корпорации МСП, поручительство Гарантийного фонда, поручительство основных компаний группы и личное поручительство собственников бизнеса

«Центр-Инвест», Ростов-на-Дону

1. «Stаrt up» — кредит на открытие малого бизнеса

- Сумма — до 3 000 000 руб.

- Срок — до 3 лет

- Отсрочка — до 6 мес.

- Ставка — от 15% (для предприятий со сроком от дня регистрации до 3-х месяцев от 17%)

- Обеспечение — залог коммерческой недвижимости, оборудования, автотранспорта, сельхозтехники, поручительство собственников бизнеса

«Промсвязьбанк»

1. «Кредит-Бизнес» — кредит на открытие и развитие бизнеса

- Сумма — от 3 000 000 до 150 000 000 руб.

- Срок — до 10 лет (по кредиту на инвестиционные цели)

- Ставка — рассчитывается индивидуально

- Обеспечение — залог имущества, гарантия АО «Корпорация «МСП», АО «МСП Банк»

Программа стимулирования кредитования МСП» (Программа 6,5)

Практически все крупные банки осуществляют кредитование малого бизнеса по программе стимулирования кредитования субъектов малого и среднего предпринимательства, реализуемой Корпорацией МСП в сотрудничестве с МСП-Банком (так называемая программа 6,5%). По этой программе с конца 2015 года уполномоченные банки (сейчас их 39) рефинансируются в Центральном Банке РФ по ставке 6,5% и кредитуют малый бизнес под льготный процент. Минимальный размер кредита в марте 2017 г. снижен с 10 млн руб. до 5 млн руб. Кредиты по программе могут, в том числе, предоставляться на развитие бизнеса специально созданным проектным компаниям (SPV), то есть не имеющим оборотов и финансовой отчетности, в рамках процедур проектного финансирования.

Основные условия кредитования:

- Сумма кредита — от 5 млн. руб. до 1 млрд. руб.

- Ставка по кредиту — 10,6% для малого бизнеса и 9,6% для среднего бизнеса

- Срок льготного фондирования — 3 года (срок кредита может быть больше, на усмотрение банка-кредитора)

- Доля заемных средств в общей сумме финансирования проекта — не более 80%

Подробно о существующих кредитах в рамках программы можно узнать на сайте МСП-Банка. Список банков- партнеров приведен на сайте корпорации МСП.

27 февраля на Сочинском инвестфоруме премьер-министр Дмитрий Медведев объявил об увеличении лимита программы еще на 50 млрд руб. в 2017 г. Дополнительные средства ЦБ добавит к нынешним остаткам лимита в 13 млрд руб. 1 июля. В случае успеха в 2017 году программа будет продлена и на 2018 год.

Требования к инвестиционной документации проектов (бизнес-планы и финансовые модели) стандартны. Так, бизнес-план по требованиям МСП-банка должен содержать следующие разделы:

- Общие сведения об инициаторе проекта, его текущей предпринимательской деятельности.

- Общие сведения о проекте

- Общая стоимость проекта, структура источников финансирования проекта

- Структура инвестиционных затрат

- Производственный план (какую продукцию/услуги планируется выпускать/предоставлять в результате реализации проекта — номенклатура, объемы в натуральном и денежном выражении).

- Маркетинговый план (основные конкуренты, маркетинговая политика компании по продвижению продукции).

- Организационный план — комплекс мероприятий для реализации проекта (задачи проекта и график исполнения, какие компании будут задействованы в реализации проекта, их роли (подрядчики, поставщики оборудования и т.д.)).

- Финансовые показатели проекта.

- Прогноз денежных поступлений.

Финансовая модель по требованиям МСП-банка должна содержать:

- исходные данные и допущения для построения финансовых прогнозов

- промежуточные прогнозные формы и расчёты

- результаты финансовых прогнозов в виде форм прогнозной финансовой отчётности (отчет о финансовых результатах, балансовый отчет и отчет о движении денежных средств) и финансовых показателей (коэффициентов), выполненные на срок прогнозирования денежных потоков

- оценку степени воздействия изменения ключевых факторов чувствительности на результаты финансовых прогнозов

Обязательные к расчету финансовые показатели проекта по требованиям МСП-банка:

- чистая приведенная стоимость проекта (NPV) — должна быть положительной

- внутренняя норма доходности проекта (IRR). Рекомендуемое минимальное значение данного показателя должно составлять не менее величины средневзвешенной стоимости капитала, увеличенной на 1 процентный пункт.

- дисконтированный период окупаемости проекта (DPBP), который показывает срок возврата инвестиций с обеспечением требуемой доходности вложений. При этом дисконтированный период окупаемости проекта не может превышать 10 лет.

- Денежный поток, доступный для обслуживания долга (CFADS)

- коэффициент покрытия выплат по обслуживанию долга денежными потоками, доступными для обслуживания долга DSCR)

В случае необходимости Вы всегда можете обратиться ко мне за помощью в подготовке бизнес-планов и финансовых моделей инвестиционных проектов для получения кредита, в том числе по требованиям МСП-Банка.

А во второй части статьи рассмотрим возможность получения кредитов для малого бизнеса и индивидуальных предпринимателей в микрофинансовых организациях и государственных органах поддержки предпринимательства.

Источник https://raex-a.ru/researches/banks/frb_2016_itog

Источник https://legalacts.ru/doc/ukazanie-banka-rossii-ot-16092016-n-4135-u/

Источник https://www.businessplanconsult.ru/2017/05/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D1%8B-%D0%B4%D0%BB%D1%8F-%D0%BC%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE-%D0%B1%D0%B8%D0%B7%D0%BD%D0%B5%D1%81%D0%B0/