Условия по кредитной карте Тинькофф

Банк Тинькофф разработал большое количество кредитных карт для разных категорий клиентов. Бонусы и привилегии различных программ дают возможность получить именно те условия обслуживания, которые максимально будут отвечать вашим интересам и потребностям.

Заказ и получение карты

Для того, чтобы оформить кредитную карту Тинькофф, вы должны соответствовать минимальным требованиям:

- вы должны являться совершеннолетним, но ваш возраст не может превышать 70 лет;

- заемщик должен иметь удостоверение личности (паспорт);

- вы должны быть зарегистрированы на территории Российской Федерации. Регистрация может быть как постоянной, так и временной.

Карта оформляется через интернет. Вы заполняете анкету в четыре этапа.

Во-первых, укажите ФИО, контакты, по которым с вами можно будет связаться (обычно это актуальный номер телефона или ваш адрес электронной почты) и количество денег, которые вы бы хотели получить. Далее вам потребуется ввести все паспортные данные (серию и номер, подразделение, дату выдачи). Здесь же нужно указать сведения о месте вашего рождения, а также тот адрес, по которому вы зарегистрированы и тот, по которому проживаете. Кроме того, необходимо ввести еще один, дополнительный, телефонный номер.

Следующим пунктом сообщите, где вы работаете. Вы указываете название и адрес организации, в которой трудитесь, вашу должность и стаж работы. В последнюю очередь вводятся дополнительные данные: размер вашего ежемесячного дохода, кредиты в других финансовых учреждениях, сведения об образовании и браке, об автомобиле (если он есть у вас), страховой номер индивидуального лицевого счета и слово, которое станет кодовым.

Оформляя кредитку Тинькофф, будьте особенно внимательны. Если вы не собираетесь пользоваться дополнительными услугами (смс-оповещением или страхованием долга), то при заполнении формы на сайте необходимо проставить галочки об их отключении.

Поданная вами заявка попадает на рассмотрение к банковским сотрудникам. Они принимают решение, выдавать ли вам кредитную карту, на основе представленных вами сведений. Заявку рассматривают в течение короткого времени. Если она одобрена, через несколько минут вам перезвонит менеджер, с которым вы договоритесь о том, куда и когда вам доставят карточку.

Кредитка придет вам по почте заказным письмом, либо вы можете выбрать доставку с курьером. Вы максимально сэкономите свое время, потратив его лишь на отправку заявки через интернет и получение конверта в удобном для вас месте.

К клиенту, обратившемуся в банк Тинькофф, кредитная карта приходит неактивированной. Вам нужно связаться с финучреждением для активации продукта. Пин-код, который вы при этом получите, необходимо запомнить. Также клиентам рекомендуется расписаться на обороте карты.

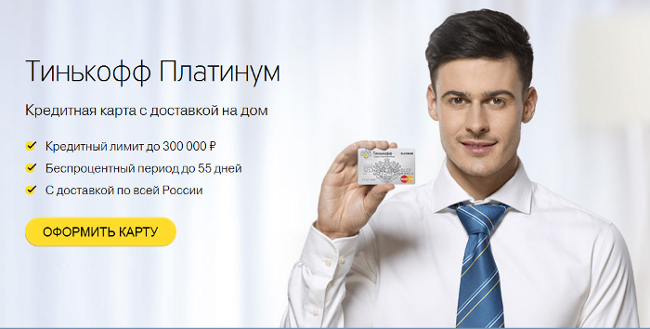

Условия обслуживания для Тинькофф Платинум

Тарифы

Банк рассчитывает персонально каждому клиенту доступный лимит, минимальный платеж и ставку по кредиту. Расчеты производятся исходя из предоставленных во время заполнения заявки данных.

Обслуживание такого кредитного пластика будет стоить 590 рублей за год. Пользоваться кредитными средствами без процентов вы сможете в течение 55 дней. По окончании льготного периода вам придется оплатить проценты. Если вы внесли хотя бы минимальную сумму платежа, ставка будет равна 15−29,9% годовых. Минимальный платеж не может быть меньше 600 рублей, но он не должен превышать восьми процентов от размера долга.

Если вы погашаете кредит через партнерские организации, комиссия отсутствует. За выданные наличные средства начисляется более высокий процент (от 30 до 49,9%). Также предусмотрена комиссия при снятии денег, составляющая 2,9% от суммы выдачи и 290 рублей дополнительно.

Услуга смс-оповещения об операциях является платной, ежемесячно за нее взимается плата 59 рублей.

В случае неоплаты даже минимального платежа, вам придется заплатить 590 рублей штрафа. При повторном нарушении к этой сумме добавится 1% от суммы долга. При пропуске платежа в третий раз и более, к штрафу добавят 2% от задолженности. Кроме того, вам придется оплатить неустойку 19% годовых.

Льготный период пользования

Карта предусматривает 55 дней льготного периода, в течение которых процент не начисляется. Вы сможете погасить задолженность без процентов, если успеете внести заемные средства в этот отрезок времени.

Для наглядности представим, что 15 числа каждого месяца вы получаете банковскую выписку. Сегодня 20 июля, следовательно, беспроцентный период продлится еще 50 дней. Из них 26 дней у вас будут на покупку товара или оплату услуг. Для избежания переплат по кредиту до 8 сентября вам необходимо расплатиться с банком.

Если во время льготного периода вы оплатили только часть долга, превышающую минимальный платеж, то вам начислит проценты – от 15 до 29,9%. В случае неоплаты вам придется заплатить 590 рублей штрафа и неустойку – 19% годовых.

Бонусы

Бонусная программа «Браво», действующая по кредитной карте Платинум, предусматривает кэшбек за покупки.

Один процент от суммы расходов возвращается при совершении любых покупок. По специальным предложениям вам вернут от 3 до 30%. Начисленные баллы превращаются в рубли. Причем округляется сумма в сторону уменьшения. Так, при покупке на 460 рублей, вы получите всего 4 балла.

Впоследствии бонусами можно платить в ресторанах или оплачивать ж/д билеты.

Пополнение баланса и условия снятия денег

Пополнить кредитку можно следующими способами:

- осуществить денежный перевод через мобильное приложение или сайт;

- внести деньги через партнерские финансовые организации. При этом возможны ограничения вносимой суммы;

- совершить перевод, используя реквизиты кредитной карты. Перевести можно любую сумму без ограничений и из любого банка.

Если вы вносите деньги через партнерские организации, то комиссия не взимается.

У клиента могут возникать различные обстоятельства, из-за которых он будет вынужден обналичить кредитку. Направляясь к банкомату, чтобы снять деньги, помните, что это платная операция. С вас удержат 290 рублей и 2,9% от той суммы, которую вы обналичили дополнительно. Кроме того, сам банк может удержать с вас комиссию за выдачу наличных.

Как погасить кредит, взятый в другом банке

Карта Платинум поможет расплатиться по кредиту, оформленному в другом банке. У клиента есть возможность погасить задолженность, не переплачивая по процентам и без комиссии. Это позволяет вам экономить средства. Разберемся, в чем особенность этой услуги.

Допустим, у клиента имеется кредит на сумму 50 000 рублей, взятый в любом другом банке. Размер переплаты составляет 20% годовых. Через 90 дней завершается льготный период, и тогда за использование кредита будут начислены проценты – 2500 рублей. Клиент может позвонить в банк и заявить о погашении долга за счет средств кредитной карты. После того, как задолженность по кредиту стороннего банка погашена, у клиента будет 120 дней беспроцентного периода, чтобы рассчитаться на максимально выгодных условиях.

В итоге вы сэкономите 2500 рублей. Если вы вовремя погасите задолженность, то избежите переплат за пользование кредитом.

Расторжение кредитного договора

Чтобы прекратить отношения с банком, вам необходимо:

- за 30 дней сообщить финорганизации о своем намерении расторгнуть договор. Вы можете подать письменное заявление или обратиться на сайт;

- закрыть ваши действующие кредиты, оформленные в Тинькофф банке;

- возвратить кредитные карты.

При имеющейся переплате по кредитке, обратитесь в банк с заявлением. Вам поступит почтовый перевод, или деньги перечислят каким-либо иным способом, удержав комиссию.

Со своей стороны, банк также может прекратить взаимодействие с клиентом, причем сделает это в одностороннем порядке. Для расторжения договора имеются следующие основания:

- карта не используется клиентом более полугода;

- при подаче заявки предоставлена недостоверная информация;

- клиент не исполняет обязательства перед банком.

Плюсы и минусы Тинькофф Платинум

Любой продукт имеет свои преимущества и недостатки, причем для полной картины важны и те, и другие. Учитывая минусы, которыми обладает карта, вы сможете более грамотно ее использовать, что избавит вас от возможных неприятных неожиданностей. Основные преимущества:

- простая процедура оформления кредитной карты. Подав заявку на сайт банка, вы экономите свое время, поскольку не нужно тратить его на визиты в банк и сбор документов;

- вам бесплатно доставят кредитку по адресу, указанному в заявке;

- 55 дней бесплатного пользования банковской карточкой. Если вы своевременно оплачиваете кредит, то сможете пользоваться им без процентов;

- невысокая стоимость годового обслуживания – 590 рублей;

- 120 дней без процентов при оплате кредитов, оформленных в сторонних банках. Для вас это ощутимая выгода;

- вы можете вести свои финансовые дела, используя мобильное приложение или интернет-банк;

- программа «Браво» дает вам кэшбек от 1% до 30%. Вы можете посещать рестораны или покупать билеты на поезд, а оплачивать это баллами;

- вы можете установить ряд ограничений на использование кредитки: запланировать максимальную сумму расходов, заблокировать возможность снятия наличных или запретить оплачивать покупки в интернете.

Негативные моменты характерны для многих кредиток:

- высокий процент комиссии при снятии денег в банкомате;

- вам трудно не поддаться искушению и не совершать спонтанных трат;

- кредитная карта, оформленная вами впервые, будет обладать небольшим лимитом, а процентная ставка, напротив, будет максимальной;

- вы не можете увеличить кредитный лимит. Банк может автоматически сделать лимит больше или меньше, в зависимости от расходов заемщика;

- за смс-оповещения ежемесячно нужно платить 59 рублей;

- страховка суммы задолженности и смс банк подключает по умолчанию. Проверьте в приложении или интернет-банке, подключены ли они у вас. Если эти услуги не нужны, то отключите их;

- сайт банка не содержит документов, из которых можно узнать о том, как предоставляется услуга «120 дней без процентов». Также нет источников, регламентирующих очередность погашения задолженности.

Карты Тинькофф для разных клиентов

Тинькофф разработал кредитки с учетом потребностей различных категорий клиентов. Заядлые путешественники оценят преимущества ALL Airlines, S7-Tinkoff, OneTwoTrip. Специально для автолюбителей выпускается Tinkoff Drive. Есть специальные кредитки для тех, кто часто покупает товары через интернет. Игроков банк тоже не обошел своим вниманием, выпустив для них кредитки со специальными условиями обслуживания.

Кредитные карты, выпущенные Тинькофф банком, схожи друг с другом. У них практически одинаковые условия обслуживания и тарифы. Но отличаются эти кредитки системой бонусов и привилегий, доступных клиенту.

Так, по программе для путешественников вы получаете бонусные трипкоины – от 2 до 30%, которыми можно оплатить бронь в отелях или авиабилеты.

Если вы часто делаете покупки на AliExpress, то для вас тоже есть специальная одноименная программа, которая дает возможность получать баллы – от 1 до 5% и тратить их на новые приобретения.

Программа Drive дает вам выгодные условия, если вы водитель авто. При покупках на АЗС и у компаний-партнеров вы получаете кэшбек 10% от расходов. При оплате штрафов ГИБДД вам вернут 5%. Совершая любые покупки, вы получаете бонусами 1%, а по спецпредложениям – до 30%. Расходовать бонусные баллы можно при оплате автоуслуг.

Отзыв: Кредитная карта «Тинькофф Платинум» — Осторожно! Красиво говорят, скрывают основные условия, на которых зарабатывает банк!

Всем привет! Хочу поделиться своей неприятной историей, надеюсь она Вас убережет от таких неприятных моментов.

Год назад, осенью 2020 я захотела обучиться новой профессии в интернете. Нужно было оплатить курс онлайн в размере 20 000 рублей. Обратилась в банк Тинькофф почему то, так как пользуюсь их дебетовой карточкой, кредитов никогда в своей жизни не брала.

Отзыв будет полезен ОСОБЕННО тем людям, кто НИ РАЗУ не связывался еще с темой кредитов, как я.

Начнем по порядку. Я общалась с оператором по телефону, он «рассказал» мне основные условия, которые показались мне очень выгодными, но умолчал о самом главном, о том, что повергло меня в легкий шок спустя один год, когда я узнала НАСТОЯЩИЕ условия банка. Как оказалось, он специально, по всей видимости, вводит клиентов в заблуждение ( как остальные и операторы, которым нужно выполнить план продаж и получить свой процент). Видела, как сотрудников на данную должность искали в оккупированных республиках, а там, в связи с тяжелым положением люди особо красиво стараются говорить денег ради. Основное условие с его слов звучало следующим образом — «Чтобы не платить проценты, Вам необходимо просто каждый месяц вовремя вносить оплату до определенного числа». ВСЁ! Так звучали красивые условия. Сперва меня даже смутило такое легкое предложение, ну и как оказалось, моя интуиция не подвела меня. На то они и кредиты.

— Точно все?

— Точно всё.

— Хорошо, оформляйте мне карту тогда.

Буквально через пару дней приехал курьер на дом и привез все нужные документы.

Я решила не откладывать на потом и оформить все сразу нужное мне дело.

И тут я сразу же совершила ошибку, о которой даже не подозревала. О которой оператор обязан был сказать, так как условия в корне меняются из-за этого.

Я оформила кредит суммой в 25 тысяч рублей. 20 000 — я просто оплатила курс и 5000р дополнительных я отправила на карточку маме, в качестве дополнительной материальной помощи, раз уж такая «песня» пошла, заодно и о родных подумаю, почему нет. Мне поставили фиксированную оплату кредита — до определенного числа каждого месяца, я обязуюсь внести деньги на кредитку в сумме 2400р минимально. Это удобно, подумала я. Оплачивала весь год исправно, добросовестно и своевременно. В течении года мне понадобилась еще небольшая мелочь около 3-6 тысяч, которую я так же отправила на дебетовую карту в качестве перевода.

По моим подсчетам — это очень было не напряжно. Допустим, грубо говоря если считать, у меня кредит был 30 тысяч. Каждый месяц оплачивая 2400, я расплатилась бы с банком за 12 месяцев с половиной. Округлим, итого 1 год и 1 месяц.

Прошел год, а кредит, как я заметила даже таять не начал. Сумма, такое ощущение, будто оставалась на месте. Как так?? Я особо не отслеживала это все, была уверена в банке и их честности, мол, оплачиваю я все вовремя, значит проблем быть не должно.

Но стоило мне войти в кредитную историю, как я увидела очень «интересную» вещь.

Каждый месяц, ДО 12 числа, я вношу оплату в сумме 2400 рублей. И знаете что происходит с моим счетом каждый месяц 18 числа?? БАНК СПИСЫВАЕТ с меня процент в размере 1400 рублей. Итого, 2400-1400=1000 рублей, ровняется сумма моего ежемесячного погашения. Я делаю шаг в сторону погашения, а банк делает два назад в сторону долга. Помню, как оператор мне говорил «единственный процент что вы платите, это +500рублей за каждое снятие с кредитки». Более никаких условия он не озвучил!

Поэтому в течении года, когда я бы уже погасила эту сумму платежом в 2400, банк считает поступление от меня всего лишь В ТЫСЯЧУ РУБЛЕЙ. В итоге вместо 13 месяцев, чтобы избавиться от кредита, банк впутал меня в 30 месяцев, что ровняется 2.5 годам. В год, я оплачу им около 15-16 тысяч ПРОЦЕНТА

За что? Спросите вы, как и я. Ведь НИ РАЗУ я не просрочила платеж.

Скрины моего чата с поддержкой банка я опубликую здесь. Сразу говорю, что номер карты, свои данные, номер договора кредита ЗДЕСЬ я оставлять не буду. Сейчас мошенники очень талантливы и уже одного номера карты достаточно для того, чтобы они провели различные махинации с вашим счетом. Так как чаще всего мошенники что звонят по делам из банка, это в 90% случаях — бывшие сотрудники этого же банка, которые получили базу данных клиентов. Я об этом спросила у сотрудника банка, можно ли в доступ свободный такие данные оставлять, на что получила ответ «не рекомендуется, но если вы знаете, что мошенники заполучили номер карты вашей, то советуем заблокировать ее и перевыпустить». Поэтому я буду осторожна и скину часть диалога с сотрудником банка, где мы обсуждаем данную проблему.

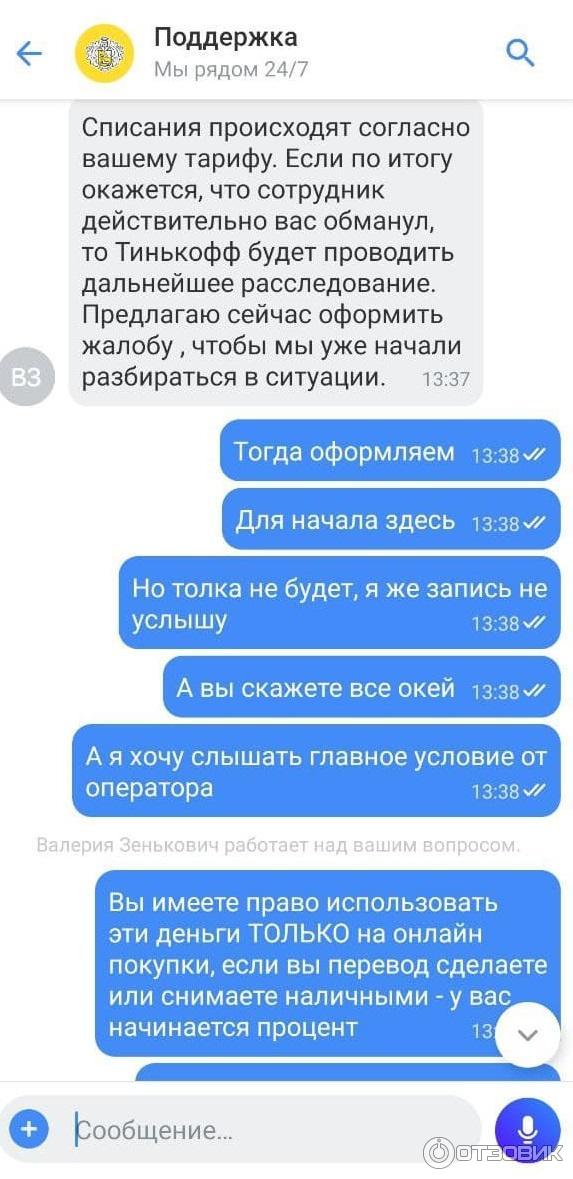

Когда я написала в поддержку банка через приложение, началось самое веселье. Почему процент такой идет? Так карта наша кредитная без процентов работает ТОЛЬКО в случае, если ОПЛАТА ОНЛАЙН ПОКУПОК. Если вы снимали наличные с кредитки или ПЕРЕВОДИЛИ средства с карты на карту — они считают это наличкой и включили процент) Это по вашему как, нормально вообще? Разумеется, люди берут деньги в займ, чтобы переслать их на иную карту, не каждый оформляет кредит для онлайн покупок в интернет-магазинах лишь, ну это бред, которым они защищают свои махинации. Оператор говорила со мной, как с идиоткой. В течении разговора что длился около часа перепиской, они сменили 4 менеджеров, так как не каждый мог «закрыть и отработать возражения» и мой напор возмущений! Сперва они сказали что оператор должен был все сказать. Я предложила послушать запись нашего разговора с ним, чтобы услышать двум сторонам, где же и когда главное, он говорил мне важный момент а-ля «ТОЛЬКО для покупок онлайн, снимать и переводить НЕЛЬЗЯ». Но они понимают, что послушав разговор с оператором — они будут не правы ибо мне действительно никто ничего не говорил об этом. Это прекрасная многоходовочка создана для того, чтобы банк делал деньги на своих клиентах. В итоге, я брала у них 30к, плачу каждый месяц 2400, процент в год отдаю им 15-16 к, итого за два года я не только верну им 30к, а еще в два раза больше подарю своих денег им. Вот так банк и живет, Олег, ты молодец. Похлеще злобного диктатора схему выдумал)

В итоге, я требую от оператора ФИО консультанта, так как иск в суд надо составлять грамотно, я дела с этим не раз имела. Надо четко прописывать на какую организацию, на какое имя оформляется жалоба. НО банк не захотел мне давать такую информацию. Сказали лишь «мы можем направить в суд запись, если запросят», только вот перед самим запросом нужно составить заявление с претензией, я же не напишу «Жалоба на банк Тинькофф, там сотрудник не знаю какой из их тысячи ввел в заблуждение». Суд просто НЕ примет от меня таких заявлений. Пусть будет известно наименование банка, но БЕЗ ФИО сотрудника конкретного, из за которого весь сыр-бор дело даже не двинется никуда. Это Тинькоф тоже хитро продумал, чтобы люди заходили в тупик, однако.

Все решение их проблемы звучит таким образом «Мы разберемся и завтра вам ответим (завтра уже настало 4 дня назад, банк молчит), послушаем запись разговора и скажем Вам потом говорил такое оператор или нет». То есть. Виновная сторона сама решила просмотреть доказательство в одиночку и позже дать свой ответ.

А почему тогда наши суды и полиция так просто не работает? К чему следствия разные? Можно просто задержать вора и попросить его сходить домой, проверить есть ли ворованные вещи там или нет. Вор скажет «конечно же я честный, не крал, ничего нет». И его тогда отпускают. Это вообще нормальный алгоритм восстановления справедливости? Я считаю что нет. Вот вам и яркий аналог ситуации с этим банком.

Они могут сказать все что угодно, прослушав запись. Сделают выговор сотруднику за ввод в заблуждение, скажут работать аккуратнее и меня отправят на все четыре стороны.

Я хочу просто всех предупредить по поводу этих всех акций на удобный кредит. Не все так красиво, банк обманывает и их «без процентов» окажется таким, что вы оплатите им в 2-3 раза больше от суммы, что хотели взять. дебетовые карты там работают получше, чем тот же Сбер, но вот кредиты, эти ребята на руку не чисты.

Если ты попадал в такую же историю или я отговорила сделать звонок оператору Тинькофф — жми палец вверх!

Я обожаю справедливость, жаль что ее так мало вокруг

Почему я не рекомендую связываться с Тинькофф Банком: 8 причин

Какое-то время мне довелось поработать сотрудником Тинькофф Банка. Кто является его клиентом, знает, что «Тинькофф» работает только в режиме дистанционного обслуживания. То есть люди не могут прийти в отделение банка, все вопросы уточняются только по телефону или Интернету.

Никаких конфиденциальных данных я разглашать не буду. Но чтобы уберечь людей от возможных ошибок, считаю своим долгом в общих чертах предупредить о неприятностях, с которыми могут столкнуться потенциальные клиенты этого крайне интересного банка.

Что не так с Тинькофф Банком

Проанализировав схему работы банка с юридической точки зрения, я сделала вывод, что «Тинькофф» не просто имеет мелкие прегрешения и недочеты. Это банк, который вообще не имеет понятия о том, что находится на территории РФ и обязан соблюдать ее законы.

Даже самые платежеспособные клиенты, исправно осуществляющие платежи, имеют все шансы накопить просроченную задолженность и попасть в такую долговую яму, из которой нельзя будет выбраться.

Почему не следует заключать договор с Тинькофф Банком

Избегать правовых отношений с банком разумно не только для того, чтобы не столкнуться с юридическими проблемами. Банковское обслуживание также оставляет желать лучшего и является крайне небезопасным. Как минимум, существует восемь причин обходить его стороной:

1. 50% сотрудников некомпетентны в силу того, что в банке постоянно обновляются кадры (долго там обычно не задерживаются). Как только кандидат успешно прошел недельное обучение, ему уже предоставляют рабочее место и поручают обзванивать клиентов. По сути, они знают столько же, сколько и люди, не работающие в банке. В лучшем случае на ваш вопрос они не будут знать ответа, а в худшем дадут неправильный ответ и некорректно проконсультируют. Что ощутимо отразится в начислении вам штрафных санкций.

2. Любые предлагаемые вам отсрочки платежа или программы реструктуризации долга могут просто не оформиться из-за технических неполадок. Сервис, через который осуществляются звонки, часто зависает. Сотрудники перезагружают его (не предупреждая о неуспешной операции клиента), а вы даже не догадаетесь, почему вас оштрафовали.

3. Сотрудникам недостаточно обзванивать самого клиента. Они также будут настойчиво звонить его родственникам, друзьям, знакомым, которые не видели его 10 лет, и даже вообще незнакомым людям. Почему они так упорно этим занимаются – смотрите пункт №8.

4. Форма договора с клиентом не соответствует предусмотренной законодательством РФ. Договор с этим банком состоит из трех частей, включая заявление-анкету и условия комплексного банковского обслуживания. Это в корне противоречит главе 27 ГК РФ.

5. Вы никогда не дозвонитесь по телефону горячей линии, особенно сейчас, в условиях пандемии. Других вариантов связаться с банком у вас нет. Даже Бог покажется более реальным в этом плане.

6. Если у клиента в настоящий момент есть денежные средства, чтобы заплатить, его настойчиво уговаривают осуществить перевод платежа прямо во время разговора. Для этого потребуются данные карты, в том числе номер и CVC-код.

Даже если вам повезет и оператор, которому вы сообщаете эту информацию, действительно является сотрудником Тинькофф, не забывайте о том, что вы уже поставили под угрозу свою платежную карту. Такие данные по телефону не передаются, особенно сейчас.

7. Формат телефонных звонков в условиях расцвета информационного мошенничества – самый неудачный вариант для общения с банком. Если вспомнить о том, что это единственный способ связи с Тинькофф, возникает вопрос: как в случае необходимости договариваться банком и при этом не стать жертвой мошенников? Ответ: никак.

8. В банке слишком слабо развит юридический отдел. Если он, конечно, есть в наличии. Сотрудник нередко угрожает клиенту передачей дела в суд. Этого никогда не произойдет. В «Тинькофф» мне попадалось много клиентов, находящихся в длительной просрочке. Если другие банки в таких случаях незамедлительно передают ваше дело судебным приставам с целью принудительного взыскания долга, то в этом банке вы можете сколько угодно не выплачивать и быть уверенным, что кроме вас и банка никто об этом не узнает. Почему? По той простой причине, что суд может обратить внимание на доводы должника и внимательно изучить документы, на основании которых банк функционирует. А это было бы для него крайне нежелательно.

Что делать, если я уже являюсь клиентом Тинькофф Банка?

Как можно скорее закрывайте кредит, чтобы больше не иметь никакого отношения к нему.

Если у вас уже возникли серьезные проблемы с задолженностью, не предпринимайте никаких действий, игнорируйте звонки сотрудников. Недавно я писала о мошенничестве во время пандемии. По телефонному разговору вы никогда не отличите, кто вам звонит: сотрудник или мошенник. Разговаривают одинаково. Соблюдайте безопасность и не отвечайте на звонки. В этом случае смотрите пункт №8.

Другая проблема: «Что делать, если я ничего брал в «Тинькофф», но мне постоянно названивают по поводу моего дяди/друга/знакомого?» Отвечайте: «Еще раз позвоните мне – подам на вас жалобу в прокуратуру». Такие ответы отмечаются сотрудниками, и больше вам звонить не будут.

Что в итоге?

Я была крайне поражена, что банк, работая по такой системе, еще имеет лицензию. Было много негативных отзывов о нем: клиенты жаловались на неосмотрительность сотрудников банка и открытую рекламу в каждом разговоре. Но проблема оказалась куда глубже.

Всю информацию сложно уместить в одной статье. Поэтому, если вам это интересно, я постепенно буду раскрывать каждый из пунктов, будем подробно разбирать. Надеюсь, статья оказалась вам полезна! Будьте внимательны при выборе банка и не совершайте ошибок.

Источник https://www.vbr.ru/banki/tin_koff-kreditnie-sistemi/help/kreditnaya-karta-tinkoff-usloviya/

Источник https://otzovik.com/review_12684900.html

Источник https://www.9111.ru/questions/777777777888495/