Условия по кредитной карте Тинькофф

Банк Тинькофф разработал большое количество кредитных карт для разных категорий клиентов. Бонусы и привилегии различных программ дают возможность получить именно те условия обслуживания, которые максимально будут отвечать вашим интересам и потребностям.

Заказ и получение карты

Для того, чтобы оформить кредитную карту Тинькофф, вы должны соответствовать минимальным требованиям:

- вы должны являться совершеннолетним, но ваш возраст не может превышать 70 лет;

- заемщик должен иметь удостоверение личности (паспорт);

- вы должны быть зарегистрированы на территории Российской Федерации. Регистрация может быть как постоянной, так и временной.

Карта оформляется через интернет. Вы заполняете анкету в четыре этапа.

Во-первых, укажите ФИО, контакты, по которым с вами можно будет связаться (обычно это актуальный номер телефона или ваш адрес электронной почты) и количество денег, которые вы бы хотели получить. Далее вам потребуется ввести все паспортные данные (серию и номер, подразделение, дату выдачи). Здесь же нужно указать сведения о месте вашего рождения, а также тот адрес, по которому вы зарегистрированы и тот, по которому проживаете. Кроме того, необходимо ввести еще один, дополнительный, телефонный номер.

Следующим пунктом сообщите, где вы работаете. Вы указываете название и адрес организации, в которой трудитесь, вашу должность и стаж работы. В последнюю очередь вводятся дополнительные данные: размер вашего ежемесячного дохода, кредиты в других финансовых учреждениях, сведения об образовании и браке, об автомобиле (если он есть у вас), страховой номер индивидуального лицевого счета и слово, которое станет кодовым.

Оформляя кредитку Тинькофф, будьте особенно внимательны. Если вы не собираетесь пользоваться дополнительными услугами (смс-оповещением или страхованием долга), то при заполнении формы на сайте необходимо проставить галочки об их отключении.

Поданная вами заявка попадает на рассмотрение к банковским сотрудникам. Они принимают решение, выдавать ли вам кредитную карту, на основе представленных вами сведений. Заявку рассматривают в течение короткого времени. Если она одобрена, через несколько минут вам перезвонит менеджер, с которым вы договоритесь о том, куда и когда вам доставят карточку.

Кредитка придет вам по почте заказным письмом, либо вы можете выбрать доставку с курьером. Вы максимально сэкономите свое время, потратив его лишь на отправку заявки через интернет и получение конверта в удобном для вас месте.

К клиенту, обратившемуся в банк Тинькофф, кредитная карта приходит неактивированной. Вам нужно связаться с финучреждением для активации продукта. Пин-код, который вы при этом получите, необходимо запомнить. Также клиентам рекомендуется расписаться на обороте карты.

Условия обслуживания для Тинькофф Платинум

Тарифы

Банк рассчитывает персонально каждому клиенту доступный лимит, минимальный платеж и ставку по кредиту. Расчеты производятся исходя из предоставленных во время заполнения заявки данных.

Обслуживание такого кредитного пластика будет стоить 590 рублей за год. Пользоваться кредитными средствами без процентов вы сможете в течение 55 дней. По окончании льготного периода вам придется оплатить проценты. Если вы внесли хотя бы минимальную сумму платежа, ставка будет равна 15−29,9% годовых. Минимальный платеж не может быть меньше 600 рублей, но он не должен превышать восьми процентов от размера долга.

Если вы погашаете кредит через партнерские организации, комиссия отсутствует. За выданные наличные средства начисляется более высокий процент (от 30 до 49,9%). Также предусмотрена комиссия при снятии денег, составляющая 2,9% от суммы выдачи и 290 рублей дополнительно.

Услуга смс-оповещения об операциях является платной, ежемесячно за нее взимается плата 59 рублей.

В случае неоплаты даже минимального платежа, вам придется заплатить 590 рублей штрафа. При повторном нарушении к этой сумме добавится 1% от суммы долга. При пропуске платежа в третий раз и более, к штрафу добавят 2% от задолженности. Кроме того, вам придется оплатить неустойку 19% годовых.

Льготный период пользования

Карта предусматривает 55 дней льготного периода, в течение которых процент не начисляется. Вы сможете погасить задолженность без процентов, если успеете внести заемные средства в этот отрезок времени.

Для наглядности представим, что 15 числа каждого месяца вы получаете банковскую выписку. Сегодня 20 июля, следовательно, беспроцентный период продлится еще 50 дней. Из них 26 дней у вас будут на покупку товара или оплату услуг. Для избежания переплат по кредиту до 8 сентября вам необходимо расплатиться с банком.

Если во время льготного периода вы оплатили только часть долга, превышающую минимальный платеж, то вам начислит проценты – от 15 до 29,9%. В случае неоплаты вам придется заплатить 590 рублей штрафа и неустойку – 19% годовых.

Бонусы

Бонусная программа «Браво», действующая по кредитной карте Платинум, предусматривает кэшбек за покупки.

Один процент от суммы расходов возвращается при совершении любых покупок. По специальным предложениям вам вернут от 3 до 30%. Начисленные баллы превращаются в рубли. Причем округляется сумма в сторону уменьшения. Так, при покупке на 460 рублей, вы получите всего 4 балла.

Впоследствии бонусами можно платить в ресторанах или оплачивать ж/д билеты.

Пополнение баланса и условия снятия денег

Пополнить кредитку можно следующими способами:

- осуществить денежный перевод через мобильное приложение или сайт;

- внести деньги через партнерские финансовые организации. При этом возможны ограничения вносимой суммы;

- совершить перевод, используя реквизиты кредитной карты. Перевести можно любую сумму без ограничений и из любого банка.

Если вы вносите деньги через партнерские организации, то комиссия не взимается.

У клиента могут возникать различные обстоятельства, из-за которых он будет вынужден обналичить кредитку. Направляясь к банкомату, чтобы снять деньги, помните, что это платная операция. С вас удержат 290 рублей и 2,9% от той суммы, которую вы обналичили дополнительно. Кроме того, сам банк может удержать с вас комиссию за выдачу наличных.

Как погасить кредит, взятый в другом банке

Карта Платинум поможет расплатиться по кредиту, оформленному в другом банке. У клиента есть возможность погасить задолженность, не переплачивая по процентам и без комиссии. Это позволяет вам экономить средства. Разберемся, в чем особенность этой услуги.

Допустим, у клиента имеется кредит на сумму 50 000 рублей, взятый в любом другом банке. Размер переплаты составляет 20% годовых. Через 90 дней завершается льготный период, и тогда за использование кредита будут начислены проценты – 2500 рублей. Клиент может позвонить в банк и заявить о погашении долга за счет средств кредитной карты. После того, как задолженность по кредиту стороннего банка погашена, у клиента будет 120 дней беспроцентного периода, чтобы рассчитаться на максимально выгодных условиях.

В итоге вы сэкономите 2500 рублей. Если вы вовремя погасите задолженность, то избежите переплат за пользование кредитом.

Расторжение кредитного договора

Чтобы прекратить отношения с банком, вам необходимо:

- за 30 дней сообщить финорганизации о своем намерении расторгнуть договор. Вы можете подать письменное заявление или обратиться на сайт;

- закрыть ваши действующие кредиты, оформленные в Тинькофф банке;

- возвратить кредитные карты.

При имеющейся переплате по кредитке, обратитесь в банк с заявлением. Вам поступит почтовый перевод, или деньги перечислят каким-либо иным способом, удержав комиссию.

Со своей стороны, банк также может прекратить взаимодействие с клиентом, причем сделает это в одностороннем порядке. Для расторжения договора имеются следующие основания:

- карта не используется клиентом более полугода;

- при подаче заявки предоставлена недостоверная информация;

- клиент не исполняет обязательства перед банком.

Плюсы и минусы Тинькофф Платинум

Любой продукт имеет свои преимущества и недостатки, причем для полной картины важны и те, и другие. Учитывая минусы, которыми обладает карта, вы сможете более грамотно ее использовать, что избавит вас от возможных неприятных неожиданностей. Основные преимущества:

- простая процедура оформления кредитной карты. Подав заявку на сайт банка, вы экономите свое время, поскольку не нужно тратить его на визиты в банк и сбор документов;

- вам бесплатно доставят кредитку по адресу, указанному в заявке;

- 55 дней бесплатного пользования банковской карточкой. Если вы своевременно оплачиваете кредит, то сможете пользоваться им без процентов;

- невысокая стоимость годового обслуживания – 590 рублей;

- 120 дней без процентов при оплате кредитов, оформленных в сторонних банках. Для вас это ощутимая выгода;

- вы можете вести свои финансовые дела, используя мобильное приложение или интернет-банк;

- программа «Браво» дает вам кэшбек от 1% до 30%. Вы можете посещать рестораны или покупать билеты на поезд, а оплачивать это баллами;

- вы можете установить ряд ограничений на использование кредитки: запланировать максимальную сумму расходов, заблокировать возможность снятия наличных или запретить оплачивать покупки в интернете.

Негативные моменты характерны для многих кредиток:

- высокий процент комиссии при снятии денег в банкомате;

- вам трудно не поддаться искушению и не совершать спонтанных трат;

- кредитная карта, оформленная вами впервые, будет обладать небольшим лимитом, а процентная ставка, напротив, будет максимальной;

- вы не можете увеличить кредитный лимит. Банк может автоматически сделать лимит больше или меньше, в зависимости от расходов заемщика;

- за смс-оповещения ежемесячно нужно платить 59 рублей;

- страховка суммы задолженности и смс банк подключает по умолчанию. Проверьте в приложении или интернет-банке, подключены ли они у вас. Если эти услуги не нужны, то отключите их;

- сайт банка не содержит документов, из которых можно узнать о том, как предоставляется услуга «120 дней без процентов». Также нет источников, регламентирующих очередность погашения задолженности.

Карты Тинькофф для разных клиентов

Тинькофф разработал кредитки с учетом потребностей различных категорий клиентов. Заядлые путешественники оценят преимущества ALL Airlines, S7-Tinkoff, OneTwoTrip. Специально для автолюбителей выпускается Tinkoff Drive. Есть специальные кредитки для тех, кто часто покупает товары через интернет. Игроков банк тоже не обошел своим вниманием, выпустив для них кредитки со специальными условиями обслуживания.

Кредитные карты, выпущенные Тинькофф банком, схожи друг с другом. У них практически одинаковые условия обслуживания и тарифы. Но отличаются эти кредитки системой бонусов и привилегий, доступных клиенту.

Так, по программе для путешественников вы получаете бонусные трипкоины – от 2 до 30%, которыми можно оплатить бронь в отелях или авиабилеты.

Если вы часто делаете покупки на AliExpress, то для вас тоже есть специальная одноименная программа, которая дает возможность получать баллы – от 1 до 5% и тратить их на новые приобретения.

Программа Drive дает вам выгодные условия, если вы водитель авто. При покупках на АЗС и у компаний-партнеров вы получаете кэшбек 10% от расходов. При оплате штрафов ГИБДД вам вернут 5%. Совершая любые покупки, вы получаете бонусами 1%, а по спецпредложениям – до 30%. Расходовать бонусные баллы можно при оплате автоуслуг.

Кредитная карта Тинькофф Банка: отзывы, условия, тарифы и как ей правильно пользоваться

Обязательно прочитайте это руководство перед тем, как заказывать кредитную карту от банка Тинькофф.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

В статье я проведу обзор предложений по кредитным картам от Тинькофф Банка. Кредитная карта Тинькофф сегодня – это целая линейка продуктов для путешественников, автолюбителей, игроманов и шопоголиков. Всего 25 карт с разными условиями обслуживания и привилегиями. Я подробнее остановлюсь на основной из них – Тинькофф Платинум. А также кратко расскажу про другие.

По результатам исследования на основании данных Банка России, которое провел Тинькофф Банк, за 2019 год рынок кредиток вырос на 21,8 %. Основную долю поделили между собой 5 финансовых организаций: Сбербанк (43,9 %), Тинькофф Банк (13,3 %), Альфа-Банк (10,8%), ВТБ (6,7 %) и Русский Стандарт (4,9 %).

Почему кредитки так востребованы сегодня и сохранится ли эта тенденция в будущем? На первый вопрос ответ неоднозначный. С одной стороны, люди повышают свою финансовую грамотность и начинают активно пользоваться удобными банковскими инструментами. С другой – любителей халявы становится все больше, а понимания, что тратить чужие деньги надо с осторожностью, – все меньше. Вот такой парадокс.

Но банковские аналитики сходятся в едином мнении: с каждым годом рынок кредитных пластиковых карт будет только увеличиваться. Чтобы занять на нем место под солнцем, надо научиться удивлять клиента все новыми и новыми возможностями.

Разберемся, удалось ли это Тинькофф Банку.

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

- Возраст: 18–69 лет.

- Наличие документа, удостоверяющего личность.

- Постоянная или временная регистрация на территории Российской Федерации.

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

- Контактные данные: Ф. И. О., номер мобильного телефона, электронная почта и желаемый кредитный лимит.

- Паспортные данные: серия, номер, код подразделения и дата выдачи паспорта, дата и место рождения, адреса постоянной регистрации и фактического проживания, дополнительный номер телефона.

- Место работы: название, адрес организации, должность, стаж.

- Дополнительные сведения: персональный ежемесячный доход, сведения о кредитах, образование, семейное положение, номер СНИЛС, сведения об автомобиле и кодовое слово.

Внимание! Моя сестра оформила себе кредитку 2 месяца назад. При получении переспросила курьера о доплатах. Он заверил ее, что если укладываетесь в льготный период, то ничего платить не надо. По факту с нее начали снимать проценты за страхование задолженности и плату за СМС-информирование. Оказывается, надо было поставить галочки об отключении этих услуг в анкете.

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

Беспроцентный период: как грамотно пользоваться

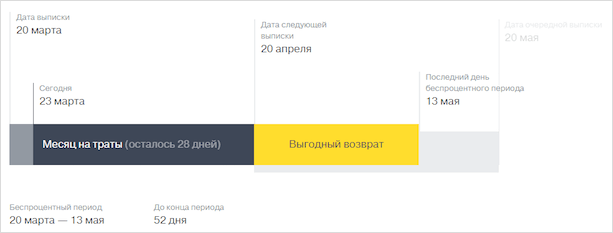

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Погашение кредита другого банка без процентов

Картой Платинум можно погасить кредит, выданный в другом банке. И сделать это без процентов и с нулевой комиссией за перевод. Как работает такая услуга, и в чем ее выгода:

- Например, у меня есть кредит в банке X на сумму 50 000 руб. под 20 % годовых.

- Через 90 дней мне начислят проценты за пользование кредитом в сумме 2 500 руб.

- Я звоню в Тинькофф Банк и оставляю заявку на погашение долга за счет своей кредитки.

- Тинькофф Банк погашает долг и дает 120 дней без процентов на возмещение потраченных денег.

Итог: моя экономия составит 2 500 руб. При своевременном погашении кредита в течение 120 дней я не заплачу ни копейки.

Как закрыть кредитку Тинькофф

Клиент имеет право расторгнуть договор кредитной карты. Чтобы закрыть кредитку, надо:

- Сообщить об этом банку минимум за 30 дней до предполагаемого расторжения договора (письменно или через интернет).

- Погасить всю имеющуюся задолженность по кредиту.

- Вернуть в банк все кредитные карты (если такое требование будет).

При наличии переплаты по заявлению клиента банк перечисляет ее почтовым переводом или иным способом с удержанием комиссии.

Банк в одностороннем порядке может расторгнуть договор кредитной карты в случае:

- неиспользования карты клиентом в течение более 6 месяцев;

- предоставления недостоверной информации в заявке на открытие карты;

- невыполнения обязательств по договору.

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

- Быстрое оформление через интернет без сбора пакета документов и посещения банка. Экономия времени и денег уже на этапе подачи заявки.

- Бесплатная доставка по адресу, указанному в заявке.

- Льготный период кредитования до 55 дней. При своевременном внесении платежей по возмещению кредита он обойдется в 0 % годовых.

- Недорогое, по сравнению с другими картами, годовое обслуживание – 590 руб.

- Возможность с выгодой для себя погашать кредиты, полученные в других банках (120 дней без процентов).

- Бесплатные интернет-банк и мобильный банк. Абсолютное дистанционное управление своей картой.

- Участие в бонусной программе “Браво” (возврат от 1 до 30 %). Накопленными баллами можно расплачиваться в ресторанах, при оплате ж/д билетов.

- Возможность установления ограничения на пользование кредитной картой. Например, запретить операцию по снятию наличных, покупки в интернет-магазинах, лимит на ежедневную сумму покупок.

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

Кредитная карта Тинькофф Платинум

Кредитные карты

20.10.2022 — Теперь баллами «Браво» можно компенсировать платежи, совершенные в Интернет-Банке или Мобильном Банке в разделе «Платежи» в категориях: «Коммунальные платежи» (для Интернет-Банка), «ЖКХ» (для Мобильного банка), «Мобильная связь», «Интернет», «Домашний телефон», «Телевидение», «Госуслуги» и «Транспорт» — по курсу 1:1. Также можно компенсировать покупки в Мобильном Банке/Интернет-банке в разделах «Город»/«Сервисы» и «Развлечения» по курсу 1 балл = 0.8 рубля.

08.09.2022 — Это не акция, а изменение в тарифах. Теперь можно делать беспроцентные переводы с кредитных карт: до 50000 в расчетный период. Без комиссии и в льготный период!

Кредитная карта Tinkoff Platinum давно у всех на слуху, и часто в негативном ключе. Я расскажу вам нехитрые «секреты», как правильно пользоваться картой от начала до конца, не в убыток себе и не иметь неприятностей с банком.

Пожалуй, центральный момент — это использование льготного периода, который «до 55 дней». Он же — «беспроцентный период», но я бы его назвал — «непрерывный беспроцентный режим». Условия и тарифы в 2022 году — те же, что и раньше, ничего принципиально не поменялось. Но периодически проводятся выгодные акции по оформлению новых карт:

Получить 3000 за кредитную карту Tinkoff Platinum + бесплатное обслуживание навсегда (нужно потратить 7000)

Принцип «возьми от банка всё» в действии: оформляем карту, пользуемся в льготном периоде, не платим никаких процентов и страховок, 1 год всего за 590 рублей. Отличный бонус при оформлении + какой-никакой кэшбэк за покупки на деньги банка. Заодно в течение года можно прокачать свою кредитную историю. В этой статье я расскажу, как все это сделать правильно и с максимальной выгодой для себя.

Основные тарифы по карте Tinkoff Platinum

В банке есть несколько десятков тарифных планов по кредитным картам, они назначаются клиентам индивидуально. Кредитный лимит назначается тем более индивидуально. На сайте банка указан диапазон процентных ставок и основные параметры большинства тарифов. Вот типичные и важные пункты:

| Процентная ставка | |

|---|---|

| по операциям покупок | от 12% годовых |

| по операциям получения наличных | от 30% годовых |

| Комиссия за операцию выдачи наличных | 2,9% плюс 290 ₽ |

| Стоимость годового обслуживания | 590 ₽ |

| Беспроцентный период | до 55 дней на покупки по карте |

| Плата за включение в программу страховой защиты | 0,89% от задолженности |

| Плата за использование денежных средств сверх Лимита задолженности | 390 руб. |

| Плата за СМС оповещение об операциях | 59 ₽ |

| Штраф за неоплату Минимального платежа | 590 ₽ |

| Неустойка при неоплате Минимального платежа | 19% годовых |

| Минимальный платеж | не более 8% от Задолженности, мин. 600 ₽ |

Кредитный лимит в тарифах не указывается, в заявке на кредитную карту есть поле «Желаемый лимит», но банк назначает кредитный лимит самостоятельно, по своим соображениям.

Что следует из этих тарифов:

- самое главное: не допускать просрочки платежей никогда

- наличные с карты никогда не снимать, тем более что большинство банкоматов (Сбербанк) выдают деньги порциями не более 7500 ₽ , т.е. комиссия на снятие наличных фактически 6.8%

- программу страховой защиты — не включать никогда (она не нужна)

- услуга «SMS-банк» — по желанию, для безопасности она полезна, но я не пользуюсь

- пользоваться льготным периодом чтобы не платить проценты банку

- не превышать кредитный лимит (банк это позволяет), за это снимают еще 390р, см. услуга «Сверхлимит»

При этих условиях можно ограничиться всего лишь оплатой годового обслуживания 590р/год. При оборотах по карте 20000р/мес вы будете зарабатывать 200р на бонусах, т.е. 2400р/год. Т.е. карта окупит себя за год 4 раза. Если обороты больше — и бонусов больше. Кроме того, ваши собственные средства, вместо которых вы пользуетесь деньгами банка, всё это время могут давать вам доход на вкладе или на карте Tinkoff Black (4%-7% годовых). При средней сумме долга банку 20000р это еще от 700р/год, при более активном использовании карты — больше. Поэтому систематическое использование кредитной карты Tinkoff Platinum может приносить вам доход.

В каких случаях еще может понадобиться карта Tinkoff Platinum? Например, если вы никогда не брали кредитных продуктов, но в будущем планируете взять крупный автокредит или ипотеку. Ведь при полном отсутствии кредитной истории ваши шансы ниже чем у такого же кандидата, но с «прокачанной» кредитной историей, а кредитная карта может помочь вам хорошо «прокачать» ваш кредитный рейтинг.

Критерии для выдачи карты Tinkoff Platinum не слишком строгие. Если ваши параметры не очень сильны, вам могут одобрить карту, но дадут сначала небольшой первоначальный кредитный лимит (КЛ), пусть даже 10000 рублей. Этого вполне достаточно чтобы «прокачать» и сформировать себе положительную кредитную историю за полгода. После этого вы будете иметь больше шансов на получение ипотеки или крупного потребительского кредита.

Как правильно подать заявку на карту Tinkoff Platinum?

Получить 3000 за кредитную карту Tinkoff Platinum + бесплатное обслуживание навсегда (нужно потратить 7000)

По умолчанию банк выпускает карту системы MasterCard, но можно выбрать и VISA:

Правильная подача заявки увеличивает шансы на ее одобрение, а также позволяет минимизировать или исключить неприятные моменты, связанные с пробивкой информации о вас банком на работе и по родственникам. Банк Тинькофф отличается тем, что не требует от вас никаких документов кроме паспорта. Т.е. в заявке понадобятся ваши паспортные данные. Больше никаких документов банк не потребует, никаких справок с работы и 2-НДФЛ не нужно. Вместо этого, не имея прямых документов о ваших доходах, банк полагается на косвенные сведения и разнообразную информацию, которую вы предоставите банку, что-то из нее банк проверит. Разумеется, все предоставленные данные должны быть достоверными. Не надо бояться что банк их куда-то передаст. Если соблюдать договор, то никаких подвохов ждать не следует. Поэтому ваша задача — подготовить максимум информации о вас, получив которую, банк доверит вам кредитную линию того или иного размера (начальный кредитный лимит).

Факторы и сведения, положительно влияющие на одобрение заявки:

- подтвержденный источник дохода, вы — наемный работник (возможно, будет звонок на работу)

- наличие стационарных телефонов дома и/или на работе

- предоставление контактов 2 родственников/друзей, а особенно со стационарными телефонами

- вы известны и понятны банку (дебетовый клиент, получаете зарплату на карту Tinkoff Black в рамках зарплатного проекта или в индивидуальном порядке)

- не слишком высокая кредитная нагрузка

- слабым положительным фактором для увеличения КЛ может быть наличие загранпаспорта и свидетельства о регистрации на автомобиль на ваше имя или ПТС, их наличие можно указать в конце заявки

Факторы, влияющие отрицательно:

- возраст ниже 21 года

- невозможность подтвердить постоянный источник дохода (фрилансер)

- ИП, предприниматель (руководитель фирмы)

- отсутствие стационарных телефонов и дома, и на работе

- непредоставление контактов 2 родственников/друзей

- наличие действующих кредитов и/или кредитных карт других банков с большим лимитом (высокая кредитная нагрузка)

- пятна в кредитной истории (закрытые просрочки, а тем более незакрытые просрочки)

Поэтому до заполнения заявки на сайте банка заранее выпишите все контакты, которые вы готовы предоставить банку для получения независимой информации о вас.

- Предупредите на работе всех, через кого может прийти звонок из банка: секретарь на входном номере, бухгалтерия, непосредственный начальник.

- Предупредите родственников/друзей (2 шт.), согласны ли они, чтобы вы дали их телефон банку. Им будут звонить потом, если вы просрочите платеж и не будете отвечать по своему номеру (надеюсь, что до этого не дойдет и просрочек не будет, см. выше)

- Приготовьте ваши паспортные данные, название, контакты работодателя, ФИО директора (банк может спросить, вдруг вы его не знаете)

- Если есть загранпаспорт, найдите его, его можно показать на встрече со специалистом банка

Когда все предупреждены, можно заполнять заявку на кредитку Платинум, она состоит из нескольких страниц. В конце заявки вы подтверждаете отправку информации кодом из СМС. Если информации достаточно, уже через полчаса может прийти одобрение, тоже по СМС.

Назначаем встречу

После одобрения карты, банк ее оперативно изготавливает и в течение 1-7 дней (как правило) доставляет клиенту. Встречу можно назначить в интернет-банке, можно дождаться звонка из банка, или можно самому позвонить в банк. Я отправлял заявку в интернет-банке, а потом сам позвонил в банк:

Назначение встречи для получения карты

Встречу обычно назначают на работе или дома. Я назначал встречу в офисе, специалист банка приехал, я спустился на 1-й этаж и получил карту. Если вы заявляли о наличии дополнительных документов, возьмите их с собой. Напоминания о встрече придут за сутки до встречи, а второе — утром в день встречи:

Напоминания о встрече с представителем банка

Как правильно вести себя на встрече при получении карты Tinkoff Platinum?

Во-первых, нужно убедиться, что конверт с картой закупорен и его никто не открывал. Проследите чтобы конверт распечатали при вас. Если конверт уже откупорен, нужно указать на это представителю банка, по-хорошему, карту нужно перевыпустить (разумеется, за счет банка) — тут решайте сами. Получив карту, нужно будет проверить, что ваше имя на карте написано правильно с точностью до произношения. Совпадение с написанием в загранпаспорте совсем не обязательно, до 3 отличий — это нормально.

Во-вторых, нужно обратить внимание на бумаги, которые вы подписываете. Самое главное — это листок, заполненный с двух сторон: с одной стороны заявление-анкета с вашими паспортными и контактными данными из заявки, их надо проверить. С другой стороны — в верхней части справа можно видеть два поля для галочек. Галочки нужно проставить чтобы отключить SMS-банк и страхование (если захотите платить за СМС, потом включите в интернет-банке в любой момент):

Заявка-анкета на кредитную карту Tinkoff Platinum

Специалист банка сфотографирует ваш паспорт. Не отказывайтесь от фото, он сфотографирует вас с запечатанным серым конвертом с картой. Представитель банка сразу отправляет в банк через специальное приложение все полученные фотографии и информацию о встрече. И уже через несколько минут в банке окончательно одобрят ваш кредитный лимит и позволят активировать карту, полученную у курьера. Проблемы могут быть только если у вас сильно изношенный паспорт или если фотографии получились некачественные, поэтому встречу лучше проводить в хорошо освещенном месте. В моем случае все было хорошо.

После получения карты первым делом подключаем интернет-банк

Посмотрите еще раз внимательно на документы, которые вам дали. В конверте кроме вашего экземпляра заявления-анкеты и листка с тарифом с приклеенной картой Tinkoff Platinum вы найдете:

- памятку по способам пополнения

- руководство пользователя — «Всё просто!» — посмотрите, полистайте. — «Информация для клиентов» — важный и довольно длинный документ, формальные правила обслуживания, почитайте на досуге. Хотя это может показаться скучным, но там много важной информации, кое-что упоминается ниже в разделе «подводные камни».

Теперь можно зайти в интернет-банк, для этого нужен номер карты. На сайте банка tinkoff.ru ссылка на интернет-банк справа вверху — «Войти». На входе в интернет-банк нужно нажать ссылку «Получить логин и пароль»:

получить логин и пароль к интернет-банку ввести номер карты

Теперь вы можете зайти в интернет-банк и увидеть ваш кредитный лимит. Максимальный лимит сейчас по карте Платинум — 700000 рублей. Когда я заказывал, максимум было 300к, и мне дали именно такой:

Кредитный лимит карты Tinkoff Platinum

Помните, что пока карта не активирована, вы еще ничего не должны банку. Хотя, если ее долго не активировать, вам обязательно будут звонить из банка и напоминать, что полученную от курьера карту надо бы активировать. Еще вы можете узнать дату начала расчетного периода. Кроме Заявления-анкеты в конверте вам останется листок, заполненный с двух сторон, к которому приклеена карта. На одной стороне тарифный план с номером в виде небольшой таблички примерно на 14 пунктов. Изучите ее, она может отличаться процентными ставками и некоторыми другими параметрами. С обратной стороны (где внизу приклеена карта) в самом низу вы увидите мелкую неприметную надпись:

Расчетная дата, в которую начисляются проценты: NN-е число каждого месяца.

Вы можете попросить банк ее изменить. В расчетную дату банк засекает баланс по карте и считает проценты (если вы не пользовались льготным периодом). Расчетную дату нужно запомнить, но еще важнее запомнить другую дату: день расплаты дату платежа, не позже которой нужно внести хотя бы минимальный платеж. А лучше сразу внести более крупный платеж чтобы остаться в льготном периоде.

Как активировать карту?

Есть несколько способов активации карты Платинум, полученной от курьера (точнее, специалиста банка). Банк предлагает активировать её по телефону или по специальной ссылке. Но мне больше нравится самый простой — нажать на надпись в интернет-банке (личном кабинете) «Карта не активирована» (см. выше). Разумеется, сначала нужно дождаться окончательного одобрения банка на активацию карты.

Активация карты Tinkoff Platinum

Как тратить деньги и возвращать их банку?

Тратить деньги — это самое приятное :). Замечу, даже если карта активирована, но вы не включили услуг СМС-банка и страхования, в минус ничего не спишут, в день выписки банк даже не будет формировать ежемесячную выписку, т.к. там нечего написать. Но как только вы совершите первую операцию по карте, в дату очередной выписки она придет, и кроме ваших расходных операций спишется 590р за годовое обслуживание, с этим ничего не поделаешь.

Сверхлимитная задолженность

Однако, совершая траты, нужно помнить про кредитный лимит карты и услугу «Сверхлимит«. Т.е. банк может вам позволить немного превысить кредитный лимит и залезть в карман банку чуть больше (процентов на 10). Например, если вы возвращаетесь из другой страны и вам не хватает на карте средств каких-нибудь 5$ на обратный билет, банк может вам одобрить эту операцию и вы — спасены). Но за это он возьмет с вас 390р, если вы только на следующий день пополните карту и вернетесь в пределы вашего лимита.

В УКБО написано, что эта плата может браться не более 3 раз за одно превышение (1170р), например, если вы не погасили его на следующий день а оставили все как есть. Списание будет видно в ближайшую выписку. Но можно вообще избежать платы за сверхлимит, если пополнить карту и вернуться в лимит в этот же день.

Сумма сверхлимита не фиксирована. Мы принимаем решение, одобрить операцию или нет, в момент покупки. Мы анализируем различные факторы перед принятием такого решения.

Что написано в ежемесячной выписке?

Итак, я получил первую выписку по карте. Заявка на карту была 5 августа, карту получил 11-го, до первой расчетной даты 19 августа не пользовался картой, но с 7 сентября начал пользоваться, поэтому на 19 сентября банк сформировал выписку. Но на это и на отправку выписки банку нужно время, поэтому выписка от 19 сентября мне пришла на почту 21-го. В выписке содержится информация о минимальном платеже и о сроке платежа: 13 октября и 1000р. Информация о минимальном платеже нам не особенно нужна, это для тех, кто хочет заплатить банку проценты по кредиту, а мы не из таких. В PDF-файле содержится более подробная информация:

Первая выписка по кредитной карте Tinkoff Platinum

В выписке видно три расходные операции и списание 590р за обслуживание. Для применения льготного периода мне в этой выписке нужно запомнить всего две цифры: «Оплатить до» и сумму. Дата платежа у меня — 13-е число, в данном случае — 13 октября, примерно 25 дней после выписки еще можно ничего не платить. Но я советую платить не в последний момент, а немного заранее. Если у вас есть карта Tinkoff Black, то я бы оставлял запас в 1 день (вдруг интернет сломается, мобильное приложение откажет и т.п.), т.е. плачу 12-го. Также важна сумма оплаты. Для льготного периода это строка «Баланс на 19.09.2015». Т.е. все что было потрачено к моменту выписки, нужно вернуть банку полностью, тогда он не будет начислять проценты.

На что действует беспроцентный период?

- Если вы захотите оплатить налог или штраф, счет ЖКУ, также если пожелаете пополнить сим-карту Мобайл, используя сторонние сервисы, например: «сервис сбербанка или переводы через корона пэй», то при вводе данных кредитной карты для оплаты этих услуг через сервисы указанные в примере, — беспроцентный период не сохранится.

- Используя сервис Тинькофф для оплаты таких услуг, — беспроцентный период сохранится.

- На снятие наличных — не действует беспроцентный период.

- Переводы физическим лицам — не действует беспроцентный период.

- Переводы юридическим лицам и индивидуальным предпринимателям в Тинькофф — не действует беспроцентный период (действует беспроцентный период, если вы переводите по реквизитам счета, через личный кабинет и мобильное приложение Тинькофф).

- Уплата налогов, сборов, штрафов, ЖКУ и пополнение счета в Тинькофф Мобайл через сторонние сервисы — не действует беспроцентный период (действует беспроцентный период, если вы проводите операцию, используя личный кабинет или мобильное приложение Тинькофф).

- Переводы по Почте России и операции погашения других кредитов — не действует беспроцентный период.

Как пользоваться льготным периодом?

Пожалуй, это самая важная часть и главный «секрет», но ничего сложного здесь нет. Самое главное я уже написал выше, где искать в выписке сумму для оплаты и дату платежа. Более-менее наглядный и интерактивный график вы можете найти раньше был на сайте банка в разделе «беспроцентный период»:

Льготный период карты Tinkoff Platinum

(На 2021 год там уже другие картинки, но тоже достаточно наглядные).

Серая полоска соответствует расчетному периоду, в течение этого времени вы совершаете покупки, которые в него попадают. Если точнее, то учитывается дата обработки операции банком, это может занять 1-3 дня после авторизации (момента использования карты), поэтому покупки, совершенные в конце расчетного периода могут не попасть в очередную выписку и попасть уже в следующий расчетный период. По окончании текущего периода у вас есть еще около 25 дней на до даты обязательного платежа (отсюда 30+25=55 — «до 55 дней»), т.к. от момента покупки до момента оплаты проходит от 25 до 55 дней, а если прибавить еще и время обработки операции, то фактически льготный период для некоторых покупок может получиться и чуть больше чем 55 дней. Главное — успеть оплатить полную сумму, указанную в выписке «Баланс на ….» не позже даты обязательного платежа. Таким образом, льготный период может быть не только возобновляемым, но и непрерывным и вы не будете платить проценты банку никогда.

Также банк после даты выписки присылает SMS, в котором есть сумма, необходимая для соблюдения льготного периода, она совпадает с долгом по выписке.

Если у вас не получилось внести вовремя весь долг по выписке, то льготный период не работает, и на вас начислят проценты за весь предыдущие и следующий расчетный период. Чтобы гарантированно возобновить действие льготного периода нужно:

- полностью погасить задолженность по последней выписке, лучше сразу после выписки.

- точно также делать и дальше, каждый месяц, успевая заплатить до даты обязательного платежа, тогда беспроцентный период возобновится.

Как, когда и на сколько пополнять карту?

Вы можете выбрать любые удобные вам способы пополнения, но в зависимости от способа пополнения карты, на это может потребоваться от 0 до нескольких дней.

- Быстрее всего пополнять внутри банка с дебетовой карты Tinkoff Black

- Неплохой способ — пополнение «с карты другого банка» в интернет-банке Тинькова, это бесплатно с карт большинства банков (Сбербанк, ВТБ, Альфа, см. раздел Полезные ссылки).

- Можно пополнить по реквизитам счета переводом из другого банка, но нюанс в том, что по кредиткам Тинькофф никакого отдельного банковского счета на 40817810 не открывается, используется общий счет примерно так:

- Cчёт получателя платежа: 30232810100000000004

- Назначение платежа: Перевод средств по договору № 0123456789 ФИО НДС не облагается

При переводе межбанком, критически важно указать в назначении платежа номер договора и ФИО получателя. Если вы решили сделать рефинансирование кредитки Тинькофф в Сбербанке, вас ждет сюрприз как раз из-за этого поля «назначение платежа».

Некоторые пользователи советуют пополнять в 2 этапа.

- Сначала, вскоре после выписки, внести на карту минимальный платеж — это со 100% вероятностью гарантирует вам отсутствие просрочек и сделает вас лояльным банку клиентом, который не оттягивает минимальный платеж до последнего.

- Оставшуюся сумму вы можете внести и позже, но обязательно до даты обязательного платежа. Очень важно, чтобы этот платеж попал в выписку нужной датой, тогда проценты за предыдущий платежный период вам не начислят. Если вы недоплатите хотя бы 1 рубль или опоздаете на 1 час, то никакого льготного периода не будет и придется платить проценты за все 55 дней (и штраф за факт просрочки), поэтому лучше заплатить чуть раньше и чуть больше.

Нужно чтобы деньги попали на счет не позже 21:00 в дату платежа

Очень удобно следить за необходимыми платежами в интернет-банке. Можно не читать выписки, а просто вовремя заходить в интернет-банк вскоре после дня выписки. Зайдите в интернет-банк и нажмите на вашу кредитку. Я подвел мышку к вопросительному знаку (появилась всплывающая подсказка) и нажал на него:

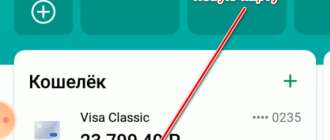

Долг по кредитной карте Tinkoff Platinum

Нам тут важна сумма 15068 — это сколько я был должен банку на момент выписки 19 сентября. После выписки не было новых расходов, поэтому сумма совпадает с общей задолженностью. Именно такую сумму я должен оплатить до указанной даты 13 октября, но банк предлагает нажать на кнопочку и оплатить только минимальный платеж. Я внес минимальный платеж в 1000р 24 сентября, пользовался картой дальше, а затем вернулся в интернет-банк уже 9 октября чтобы внести остаток платежа по выписке (15068р-1000р = 14068р), картина была следующая:

Готовимся внести платеж по карте Tinkoff Platinum

Интернет-банк подсказывает, сколько дней осталось до крайней даты платежа. Можно вообще не думать, а просто нажать кнопку «Оплатить». Остаток, который необходимо внести, банк уже подсчитал за нас, он сам появляется в строке «Сумма перевода»:

Платеж по карте Tinkoff Platinum

Главный результат платежа отмечен зеленым: «Задолженность по выписке от 19 сентября погашена» — всё в порядке, проценты по карте начислять не будут:

Но кое-что может вас смутить, т.к. «долг» и «Общая задолженность» не изменились. Здесь нет ничего страшного, на следующий день эти цифры обновятся:

Льготный период действует

На этом оплата по карте завершена, можно пользоваться картой дальше и снова вернуться к интернет-банку после даты очередной выписки.

При внесении платежа с дебетовой карты в мобильном приложении рекомендую не торопиться и смотреть внимательно. Как обычно, жму на кредитную карту — «Пополнить» — «С моего счёта» и сходу тыкаю пальцем в поле ввода суммы, чтобы появились подсказки с вариантами. Например, в данной ситуации у меня кредитный лимит 100000, для льготного периода нужно заплатить 3418.71, долг по кредитке — 3669, а на дебетовой карте имеется сумма 115587. Правда, минимальный платеж уже был оплачен ранее.

И мне предлагается первым вариантом не погасить весь долг по кредитной карте в 3669р, а перекинуть ВСЮ сумму с дебетовой карты на кредитную. Считаю это диверсией, т.к. последствия будут необратимыми: вы не сможете снять наличные без огромной комиссии и процентов, вы не сможете пользоваться пустой дебетовой картой, придется всю сумму тратить с кредитной карты. Поэтому будьте аккуратнее и не спешите, внося платеж на кредитную карту и выбирая сумму пополнения, мой вариант — всегда «Задолженность по выписке«.

Источник https://www.vbr.ru/banki/tin_koff-kreditnie-sistemi/help/kreditnaya-karta-tinkoff-usloviya/

Источник https://iklife.ru/finansy/karty/kreditnaya-karta-tinkoff-otzyvy-kak-polzovatsya.html

Источник https://nakopi-deneg.ru/credit-cards/kreditnaya-karta-tinkoff-platinum/