Снятие обременения

после выплаты ипотеки

Когда можно снять обременение

с квартиры?

Какие документы

нужны для снятия?

Как снять обременение после выплаты ипотеки

При оформлении ипотеки под залог приобретаемой недвижимости права залогодержателя получает банк, выдающий кредит. Ипотека как обременение имущества, возникает с момента государственной регистрации ипотеки. После погашения долговых обязательств собственник жилья может снять обременение. Рассказываем, как правильно это сделать.

Что такое обременение?

Обременение недвижимости — это ограничение собственника недвижимости в пользовании и распоряжении своим имуществом. Обременения мешают правообладателю свободно и в полной мере распоряжаться своей недвижимостью. В случае с ипотекой залогодержателем становится банк. Следовательно, многие действия с приобретаемым жильем должны проводиться после его одобрения.

Ипотека под залог недвижимости — это добровольное обременение. Собственник сам закладывает имущество, чтобы получить кредит. Также бывает принудительное обременение. Например, арест жилья за долги.

Наличие ряда обременений подразумевает определенные запреты, которые накладываются на распоряжение недвижимостью. Перечень ограничений при ипотеке определяется кредитным договором или другими документами и зависит от банка.

Собственник должен держать банк в курсе всех важных действий, касающихся ипотечной квартиры и прописанных в кредитном договоре, а также не предпринимать их без разрешения кредитной организации.

В случаях, установленных законодательством РФ, банк вправе реализовать залоговый объект, чтобы вернуть средства (например, в случае неуплаты или несвоевременной уплаты суммы долга полностью или в части).

Когда можно снять обременение с квартиры?

Обременение снимается тогда, когда заемщик полностью погасит свой кредит в банке. Причем не важно, в соответствии с первоначальным графиком платежей или же сделает досрочное погашение.

Обременение не снимается автоматически! После внесения последнего платежа и погашения ипотечного кредита заемщику необходимо снять с квартиры зарегистрированное в Росреестре обременение. Это можно сделать за 3 шага.

Как снять обременение?

Если у заемщика есть квалифицированная электронная подпись, он может выбрать, где снять обременение: офлайн в МФЦ или онлайн на сайте Росреестра.

Если подписи нет, то провести процедуру можно только через МФЦ или территориальное подразделение Росреестра (если объект недвижимости находится в другом регионе). Рассмотрим этот вариант.

После того, как вы внесете последний платеж по кредиту, позвоните в свой банк и проконсультируйтесь, как будет проходить процедура снятия обременения. Сотрудники банка расскажут вам, какие документы необходимо подготовить. Как правило, это погашенная закладная на квартиру (ее необходимо заказать в банке).

Сотрудник банка может поехать в МФЦ или Росреестр вместе с вами и подать совместное заявление на снятие обременения.

Документарная закладная с отметкой об исполнении обеспеченного ипотекой обязательства в полном объеме

Документарная закладная или выписка по счету депо (если документарная закладная обездвижена или выдавалась электронная закладная)

Если у вас нет закладной, то на снятие обременения подается совместное заявление или заявление может подать банк.

Приезжайте в МФЦ или Росреестр с собранными документами. Чтобы все прошло быстро, запишитесь заранее через интернет.

На приеме в МФЦ или Росреестр вы заполните заявление и отдадите документы на снятие обременения. Если у вас появятся вопросы, специалисты ответят и помогут написать все правильно. Далее сотрудник отдаст вам опись документов и укажет срок, в течение которого с вашей квартиры будет снято обременение согласно законодательству РФ. Как правило, это 5 рабочих дней.

Чтобы снять обременение, в реестр недвижимости вносятся изменения. Сама услуга снятия обременения бесплатна, и госпошлина за нее не взимается. Но в этом случае собственнику не выдается выписка из ЕГРН. Если вам нужен документ без пометки о залоге, закажите бумажную выписку через МФЦ или электронную выписку из ЕГРН. Нужно будет заплатить госпошлину в размере, определенном законодательством РФ.

Если документ вам не нужен, то на сайте Росреестра можно бесплатно посмотреть, наложено ли обременение на недвижимость. Информация будет доступна примерно через неделю после того, как вы получите уведомление о снятии обременения от МФЦ. Только обратите внимание, что она будет носить справочный характер и не иметь юридической силы.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Снятие обременения с квартиры по ипотеке

При покупке жилья в ипотеку речь всегда идет об обременении приобретаемого объекта недвижимости. Это одно из условий, которое необходимо банку-кредитору, чтобы обезопасить себя от возможного риска невыплаты долга со стороны заемщика. Покупка квартиры с обременением по ипотеке накладывает ряд ограничений на использование имущества его владельцем.

Разберем вопрос, стоит ли приобретать жилье с обязательным условием залога, какие подводные камни могут встретиться в этой ситуации.

Рассмотрим, что такое обременение на квартиру, в каких ситуациях его можно снять и сколько времени займет эта процедура.

Что такое обременение на квартиру

По закону вопросы регистрации сделок с недвижимостью (ипотека – одна из их разновидностей) содержат такое понятие, как «обременение имущества». Этот термин означает ограничение права собственности владельца той или иной собственности. Другими словами, тот, кому принадлежит квартира, не сможет в полной мере распорядиться своим имуществом, например, продать или обменять недвижимость, пока обременение не будет снято.

Кроме ипотеки, существуют и другие случаи, когда вступает в силу такое ограничение. К наиболее распространенным вариантам, когда используется обременение, относятся следующие ситуации:

- наем,

- арест,

- доверительное управление,

- рента и другие.

Каждая ситуация налагает свои ограничение на использование жилья.

Рассмотрим ситуацию с жилищным займом. Покупка квартиры с обременением по ипотеке означает нижеследующие ограничения (их смысл заключается в том, чтобы в случае невыполнения клиентом своих обязательств банк получил в собственность ликвидное имущество, даже если прошел не один год с начала его эксплуатации).

Клиент, который осуществил покупку квартиры с обременение по ипотеке, имеет право:

- жить в квартире;

- проводить замену санузла, труб и электропроводки;

- приглашать друзей, устраивать праздники;

- зарегистрировать ближайших родственников;

- делать ремонт (переклеивать обои, менять мебель и другие предметы интерьера по своему усмотрению).

До снятия обременения с квартиры по ипотеке клиент не имеет права:

- продать квартиру без согласия банка;

- сдавать жилье в аренду;

- делать перепланировку;

- прописать посторонних людей без согласия кредитора.

Кроме того, если планируется длительная поездка заемщика, банк следует уведомить о том, что жилье определенное время будет находиться без присмотра.

Безусловно, такие ограничения устраивают далеко не каждого собственника жилья, поэтому многие стараются избавиться от них как можно раньше.

Снятие обременения с квартиры по ипотеке происходит после того, как будет совершен последний платеж в рамках погашения займа. Если вы планируете закрыть кредит досрочно, вам необходимо узнать точную сумму долга, включая проценты по состоянию на текущий момент.

Обратите внимание! Несмотря на то, что некоторые организации-кредиторы, например Сбербанк, дают возможность своим клиентам свободно распоряжаться жильем после погашения жилищного займа, в некоторых банках снятие обременения с квартиры не происходит автоматически. Даже если вы полностью погасили жилищный кредит, квартира все еще будет числиться в залоге у кредитора. Чтобы получить полное право распоряжаться недвижимостью, потребуются определенные действия, о которых мы расскажем ниже. Полное погашение долга перед кредитором, тем не менее, – обязательное условие для прохождения такой процедуры.

Расскажем о том, как происходит снятие обременения по ипотеке, что для этого нужно сделать.

Как снять обременение с недвижимости

У процедуры есть несколько возможных вариантов. Порядок будет зависеть от специфики работы самого кредитно-финансового учреждения. Возможны следующие варианты:

- одностороннее снятие обременения. Банк направляет заявление о том, что долговые обязательства заемщиком погашены и собственность переходит в полное распоряжение клиента. Такой порядок снятия обременения по ипотеке в Сбербанке;

- двусторонняя процедура. Заявки в соответствующее подразделение Росреестра поступают от кредитора и от заемщика;

- подача в регистрационную палату заявления от заемщика и кредитора закладной. В документе должна стоять отметка о том, что клиент в полной мере выполнил свои обязательства перед банком. Если речь идет о военной ипотеке, то соответствующе заявление направит «Росвоенипотека».

В том случае, когда заемщик использует квартиру в качестве залога при погашении не ипотечного, а иного целевого или потребительского кредита, снятие обременения произойдет в автоматическом режиме сразу после погашения долга перед банком.

Порядок действий

Процедура снятия обременения по ипотеке с участием самого заемщика предполагает два варианта:

- посещение офиса МФЦ с необходимыми документами. В этом случае порядок обслуживания будет стандартным, как и по другим вопросам;

- снятие обременения по ипотеке в Росреестре через интернет. Такой шаг потребует использования ЭЦП, но в значительной мере сэкономит ваше время.

Расскажем о каждом из них более подробно.

Первый способ предполагает следующую последовательность действий:

- сбор и подача в МФЦ необходимых документов о закрытии кредита (их перечень приведем ниже);

- получение информации о том, что обременение снято;

- проверка данных на сайте Росреестра (чтобы убедиться в том, что недвижимость перешла в полную собственность бывшего заемщика).

Для снятия обременения с квартиры по ипотеке вторым способом, необходимо предварительно зарегистрировать электронную подпись. Чтобы получить ЭЦП, вы также можете воспользоваться Единым порталом госуслуг. На сайте необходимо авторизоваться и оставить соответствующую заявку.

Перечислим документы, которые потребуются для снятия обременения по ипотеке.

Как правило, перечень следующий:

- справка о закрытии кредита (ее следует взять в банке, в котором вы погашали жилищный займ);

- свидетельство о собственности на квартиру;

- паспорт заемщика;

- закладная от организации-кредитора с отметкой о том, что обязательства по жилищному кредиту погашены;

- кредитный договор;

- доверенность, которую заверил нотариус, если процедуру осуществляет не сам заемщик, а делегированное им лицо.

Справки можно подать в МФЦ сразу после выплаты ипотечного кредита. Если вы оформляете заявку через интернет, в анкете потребуется данные выписки из Единого госреестра недвижимости.

Что делать нельзя, если получить закладную

В том случае, если банк не предоставляет документ о залоге на квартиру (такое редко, но встречается), потребуется дополнительная процедура. В этом случае необходимо будет посетить МФЦ совместно с сотрудником финансового учреждения и подать двустороннее заявление о снятии обременения с недвижимого имущества. Процедура не предполагает оплаты услуги, которую в этом случае оказывает сотрудник банка.

Если вы не помните, была ли оформлена закладная в момент оформления ипотеки, уточните этот вопрос по телефону горячей линии банка, по электронной почте, в онлайн-чате на сайте финучреждения или в его офисе. Если такой документ подписывался, следует обратиться в банк, чтобы его забрать. Если обнаружится, что закладной нет, нужно согласовать с сотрудником банка время и адрес МФЦ, который вы планируете посетить.

После того, как вы собрали необходимый пакет документов, следует предоставить их в МФЦ. Сделать это в офисе вы можете двумя способами:

- в порядке очереди. Скорость обслуживания будет зависеть от загруженности оператором многофункционального центра;

- по предварительной записи. В этом случае вы сможете посетить МФЦ в назначенное время. В этом случае лучше не опаздывать ко времени, т. к. в случае просрочки получать талон и записываться придется заново.

Предварительную запись вы можете осуществить через интернет, по телефону или придя в офис многофункционального центра заранее.

Сколько времени потребуется

Сотрудник МФЦ примет у вас документы, выдаст их опись, в которой будет обозначен срок снятия обременения по ипотеке в Росреестре. Когда справка будет готова, вы получите соответствующее СМС-сообщение. После этого вы сможете прийти в офис многофункционального центра, чтобы забрать документ. Справка подтверждает, что недвижимость больше не находится в залоге и вы вправе распоряжаться ей по своему усмотрению.

В МФЦ процедура снятия обременения занимает три рабочих дня, в том числе если речь идет о военной ипотеке. В некоторых случаях, когда речь идет, например, о пересылке бумажных документов по почте, срок может увеличиться на 1−2 рабочих дня. Следует учесть время, пока запрос будет идти в подразделение Росреестра, а справка – обратно в МФЦ.

Чтобы сделать процесс быстрее, вы можете заказать электронный документ через интернет. В этом случае процедура будет значительно быстрее. Электронная справка имеет ту же юридическую силу что и ее бумажный аналог.

Немного дольше будет процедура, если заемщик участвовал в долевом строительстве и приобретал квартиру в кредит. Срок снятия обременения по ипотеке в Росреестре в этом случае займет порядка 5 рабочих дней.

Если процедура односторонняя, период может стать еще дольше. Если не сам заемщик обращается в МФЦ, снятие обременения по ипотеке может занять порядка двух недель.

Покупка квартиры с обременением – плюсы и минусы

В данном случае можно вести речь о достоинствах и недостатках ипотечного кредита в целом. Другой вариант – когда используется залог недвижимости в качестве обеспечения другого целевого или потребительского кредита. В обоих случаях обременение будет действовать до момента полного выполнения заемщиком своих долговых обязательств перед банком.

Покупка квартиры с обременением по ипотеке отличается следующими плюсами:

- при отсутствии накоплений вы можете получить собственное недвижимое имущество, даже если у вас нет существенных предварительных накоплений.

- в приобретаемой квартире вы можете жить, делать ремонт (исключая перепланировку), приглашать гостей, менять интерьер по своему усмотрению, не согласовывая ни с кем этих действий;

- сделку контролирует юридический отдел банка, а также страховая компания, кроме того, ипотека регистрируется в Росреестре, поэтому можно говорить о чистоте процедуры и минимальном риске мошеннических действий с недвижимостью;

- возможность выплачивать крупную сумму длительное время, благодаря чему размер ежемесячного взноса будет приемлемым для заемщика со средним достатком.

Рассмотрим также минусы, которыми отличается покупка квартиры с обременением по ипотеке. К основным недостаткам относятся следующие:

- риск потерять приобретаемое имущество. В случае неисполнения заемщиком своих обязательств право собственности может перейти кредитору, а в связи с тем, что ипотека обычно берется не на один год, спрогнозировать, как может измениться финансовое положение клиента, практически нельзя;

- крупная переплата. С учетом длительности выплат и размера кредита даже невысокая процентная ставка приведет к тому, что вы переплатите значительную сумму;

- в случае возникновения финансовых трудностей нет гарантии, что организация-кредитор пойдет вам навстречу и предложит реструктуризацию долга, чтобы вы могли избежать просрочки и потери заложенного имущества.

Обратите внимание! При покупке недвижимости с обременением на вторичном рынке следует проверить, выписаны ли из нее все жильцы, нет ли задолженности за ЖКУ, не сдается ли квартира в аренду, не наложен ли арест на приобретаемый объект. Кроме того, следует обратить внимание на состояние дома.

Заключение

Приобретать или нет квартиру при условии ее обременения, каждый решает сам. Перед тем как пойти на такой шаг, следует взвесить все за и против, оценить свои финансовые возможности. В противном случае вы рискуете не выполнить своих обязательств перед банком и лишиться заложенной собственности.

Срок снятия обременение по ипотеке может зависеть от выбранной заемщиком процедуры.

Как снять обременение после выплаты ипотеки: пошаговая инструкция

Обременение – это ограничения, которое покупатель получает вместе с жильем при его покупке в ипотеку. Человек может пользоваться недвижимостью, но распоряжаться не в полном объеме. Могут возникнуть определенные трудности при продаже квартиры, сдаче ее в аренду или, например, дарении. Как только заемщик гасит сумму кредита, обременение будет снято. Как это происходит и что нужно сделать, давайте разбираться.

Виды обременений

Существует обременение принудительное, когда квартиру у вас забирают за долги под залог. И обременение добровольное. Когда человек сам соглашается на такие условия, например, берет ипотеку. Нас интересует последнее.

Итак, вы берете квартиру в ипотеку. Как только в Едином государственном реестре недвижимости появляется строчка о том, что вы собственник, одновременно производится пометка о том, что на имуществе обременение.

Ограничения, которые наступают после покупки квартиры в ипотеку

- Согласие банка. Все сделки или какие-либо действия с недвижимостью вам придется согласовывать с финансовой организацией. И не факт, что банк согласится.

- Ограниченный ремонт. Пока квартира находится в залоге у банка, всю законную перепланировку вашего жилья нужно также согласовывать с кредитором.

- Другие ограничения. Каждый банк при заключении кредитного договора может прописать свои условия. Например, чтобы уехать в долгое путешествие, вам нужно будет обязательно предупредить финансовую организацию.

Как снять обременение?

Шаг 1. Гасим ипотеку в срок или выплачиваем досрочно

Обременение на квартиру и все сопутствующие ограничения снимут только после того, как вы полностью погасите всю сумму ипотеки.

Шаг 2. Делаем запрос на снятие обременения

Как правило, в разных банках свои условия. Какие-то кредитные организации не требуют обращения в Росреестр, а запускают этот процесс самостоятельно. После последнего платежа кредитная организация должна отправить вам смс о начале снятия обременения с недвижимости. На все действия у банка может уйти около месяца. Как только обременение снимут, вам сообщат.

Но есть финансовые организации, где ограничения могут снять, только после обращения клиента. Для этого нужно подать документы в МФЦ лично или воспользоваться сайтом Росреестра.

Важно! Как только кредит погашен, сразу приступайте к процессу снятия обременений, чтобы не было потом никаких спорных ситуаций. Тянуть с этим делом не стоит.

Шаг 3. Собираем документы

Для того, чтобы вы могли полностью распоряжаться своим имуществом, нужно верно собрать все документы. В перечень обязательных бумаг входит:

- Документ о погашении кредита. Эту справку вам выдадут в банке. Ее можно получить сразу после внесения последней суммы;

- Закладная. В этом документе указано, что вы предоставляли банку свою недвижимость в залог. Ее также можно получить в финансовой организации.

- Документ о праве собственности. Сейчас это выписка ЕГРН. Она содержит всю информацию о квартире и подтверждает ваше право собственности на квартиру. Ее можно заказать на сайте ЕГРН.реестр;

- Паспорт и кредитный договор.

Шаг 4. Подаем документы

Весь пакет документов нужно отнести в МФЦ и на месте написать заявление. А также можно отправить электронные варианты через сайт Росреестра. Но для этого потребуется электронная подпись.

Шаг 5. Проверяем снятие обременений

После подачи документов у государственной организации есть примерно три рабочих дня, чтобы рассмотреть ваше заявление. На жилье по долевому договору понадобится на два дня больше.

В целом на весь процесс от сбора документов до получения справки о снятии ограничений можно уйти больше месяца. По истечению срока можно проверить, сняли ли вам обременение. Сделать это можно несколькими способами:

- Зайти на сайт Росереестра. Посмотрите внимательно, там не должно быть пометки, что квартира в ипотеке;

- Через Госуслуги – в разделе «Недвижимость» в графе обременения и ограничения будет стоять прочерк.

Шаг 6. Получаем выписку ЕГРН

В некоторых случаях просто проверки недостаточно и требуется документальное подтверждение. Например, сразу после снятия ограничений вы решили продать имущество или подарить. Тогда нужно заказать выписку ЕГРН. В ней рядом с пометкой об ограничении прав должно стоять «не зарегистрировано».

Самый удобный способ получить выписку – с помощью сайта ЕГРН.Реестр. Это быстрее, чем на портале госуслуг и в МФЦ, потому что госучреждения растягивают срок ожидания до пяти рабочих дней. И проще – не придется никуда идти, нужен лишь компьютер или телефон. Алгоритм действий простой. Заходите на сайт ЕГРН.Реестр. Сразу же на первой странице появляется строка поиска.

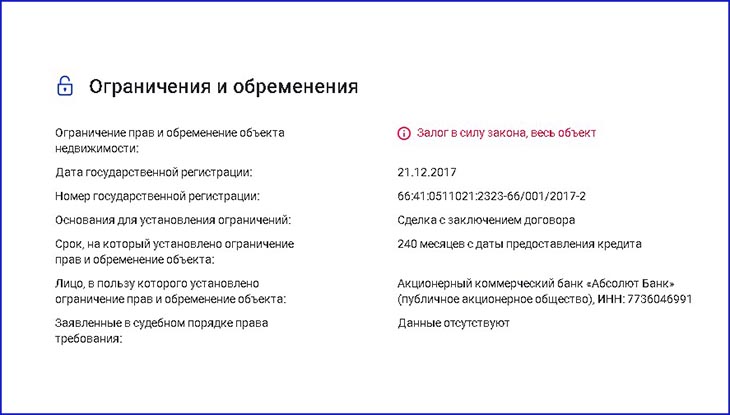

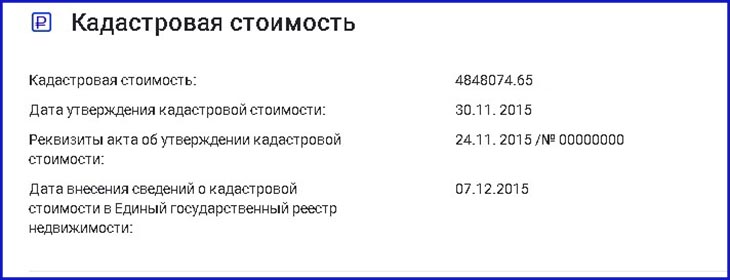

Вводите в нее точный адрес квартиры или ее кадастровый номер. Выбираете вид выписки и оставляете заявку. Документ придет к вам на почт в хорошо читаемом формате с электронной подписью Росреестра. Чтобы узнать, сняли ли ограничения, нужно заказать правильную выписку из ЕГРН. Этот пункт содержат только две справки – «О характеристиках и правах» и «Полная информация об объекте недвижимости». Заказывайте одну из них. Если в пометках об ограничениях прав стоит «не зарегистрировано», значит, обременение снято. Вот так выглядит раздел об ограничениях в выписке.

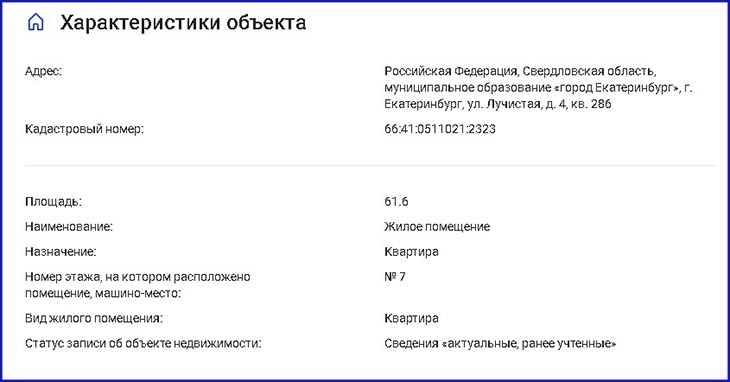

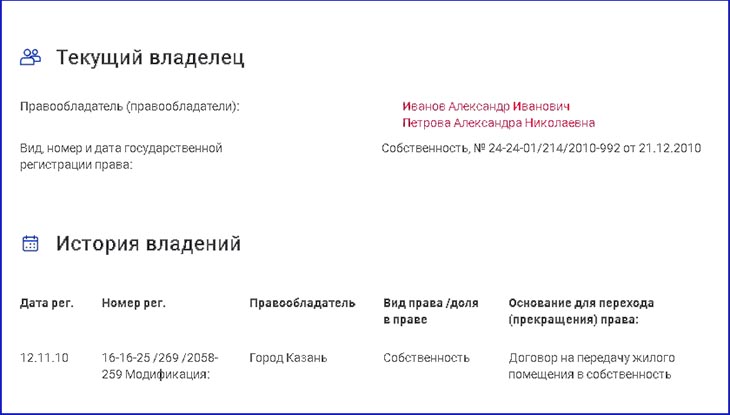

Кроме обременений выписка из ЕГРН содержит много полезной информации. В ней собраны самые актуальные данные об объекте – кто настоящий собственник, есть ли еще претенденты на нее, кто и когда покупал эту недвижимость, когда ее зарегистрировали. Выписка содержит также техническую информацию – площадь жилья, размер участка, назначение помещения.

Важный пункт – кадастровая стоимость. По ней можно рассчитать размер налога на имущество.

Важно! Получение выписки – это платная услуга. Срок действия документа не более месяца, все зависит от ее наполнения. Чтобы быстро получить справку с актуальными данными, воспользуйтесь сервисом ЕГРН.Реестр. Действий минимум, а результат – самые актуальные данные об объекте недвижимости. Для этого нужно только указать свою почту, адрес или кадастровый номер квартиры, дома или земельного участка.

Источник https://domrfbank.ru/mortgage/articles/encumbrance/

Источник https://www.vbr.ru/banki/help/mortgage/sniatie-obremeneniia-s-kvartiry-po-ipoteke/

Источник https://egrnreestro.ru/articles/kak-snyat-obremenenie-posle-vyplaty-ipoteki-poshagovaya-instruktsiya