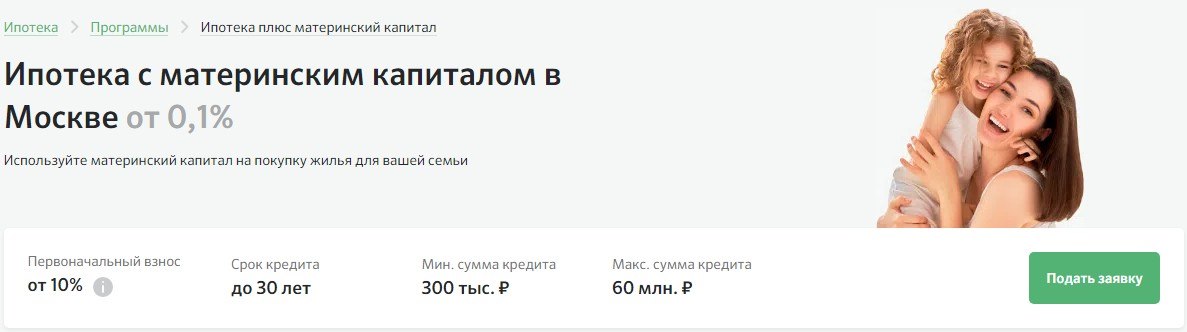

Материнский капитал как первоначальный взнос по ипотеке

Материнский капитал можно использовать в разных целях, одной из которых может стать улучшение условий жизни семьи с использованием ипотеки. При этом не обязательно ждать, пока ребенку исполнится 3 года. Можно ли использовать МСК как первоначальный взнос по ипотеке? Что для этого потребуется? Какие есть нюансы и что делать, если банк отказывает вам? Разбираемся вместе.

Что такое материнский капитал

Материнский капитал (семейный) – выплата, которая положена семьям, в которых растет как минимум двое детей, младший из которых (второй, третий или последующий) был рожден или усыновлен не ранее 2007 года. Воспользоваться МСК можно только однажды.

В 2020 году программу расширили – теперь получить сертификат вправе семьи, в которых первенец появился с января 2020 года. Факт его рождения дает родителям возможность претендовать на сертификат на 466 617 рублей. Если же в семье появится второй малыш, то сумма материнского капитала станет больше на 150 000 рублей. Таким образом, семьи с двумя детьми смогут получить всего 616 617 рублей. Программа будет действовать до конца 2026 года.

Отец ребенка также вправе воспользоваться поддержкой государства, если он единственный родитель или усыновитель, а также если мать умерла или лишилась родительских прав.

Чтобы получить сертификат на материнский капитал, нужно соблюдать основные требования:

- российское гражданство РФ у матери и ребенка, рождение которого определило право на МСК;

- претенденты на сертификат не должны быть опекунами ребенка;

- материнский капитал нельзя обналичить, он используется для безналичного расчета. Стоит помнить, что любые схемы вывода средств являются незаконными;

- сумма выплаты индексируется, однако заменять бланк при этом не требуется.

Сертификат перестает действовать, если его владелец умирает. Государственную поддержку не смогут получить родители, лишенные родительских прав или совершившие преступление против ребенка, с появлением которого возникло право на МСК. Если решение об усыновлении было отменено, семья также не получит средства материнского капитала.

Два варианта применения маткапитала как первоначального взноса

Использовать материнский капитал в качестве первоначального взноса по ипотеке разрешили с 2015 года. До этого времени деньги можно было направить лишь на то, чтобы погасить кредит, взятый ранее. Сегодня сертификат поможет сделать первый взнос по ипотеке на покупку или строительство жилья. Однако при этом следует соблюдать условия:

- Взнос по ипотеке должен составлять не менее 10% стоимости приобретаемого объекта недвижимости. Даже если МСК полностью покрывает эту сумму, кредитор может предложить вам внести часть собственных денег. На сайте выбранной вами финансовой организации вы сможете рассчитать разные варианты ипотечного кредита, используя специальный калькулятор.

- Ипотека с материнским капиталом позволяет приобрести только объект недвижимости, расположенный на территории РФ. Жилье должно соответствовать санитарным и техническим нормам. Начиная с марта 2019 года, ПФР обязан проверять, где находится приобретаемая квартира и соответствует ли она требованиям. Если жилье располагается в ветхом или аварийном здании, Пенсионный фонд не разрешит направить средства господдержки на ее покупку.

- В квартире или доме, приобретенном в ипотеку с использованием средств МСК, нужно выделить доли на каждого члена семьи получателя сертификата: супруга и всех детей. Поскольку жилье находится в залоге, родители составляют нотариальное обязательство. Согласно этому документу, в течение 6 месяцев с момента снятия обременения заемщик должен переоформить недвижимость в общую долевую собственность.

При этом заемщикам следует знать о существующих нюансах. Основной из них – нужно быть готовым к тому, что одних только средств МСК для первоначального взноса по ипотеке окажется недостаточно. Вероятнее всего, придется вносить личные сбережения. Кроме того, некоторые банки могут не согласиться принять маткапитал.

Важно! Документы на приобретаемый объект недвижимости надо предоставить не позднее 90 дней с того момента, как принято положительное решение по ипотеке.

Конечно, существует большое количество организаций, принимающих сертификаты МСК в качестве взноса, однако средства используются ими следующим образом:

- Способ подходит только в том случае, если ребенку уже исполнилось три года. Суть его заключается в следующем: после совершения сделки деньги зачисляются напрямую продавцу. Это позволяет заемщику взять кредит на меньшую сумму и сэкономить на уплате процентов. Однако продавец при таком раскладе явно будет не в восторге – ему придется ждать, пока Пенсионный фонд переведет недостающую сумму. Это занимает около 2−3 месяцев, однако в 2020 году власти обещали сократить этот срок до 15 дней. Сложность заключается в том, что немногие участники вторичного рынка согласятся на такие условия. То же относится и к застройщикам – мало кто из них готов принять на себя столь большие риски: ПФР может отказать в выплате, посчитав объект недвижимости неподходящим.

- Вторым способом можно воспользоваться, не дожидаясь, пока ребенку исполнится три года. В таком случае кредит увеличивается на сумму материнского капитала. Это позволяет финансовой организации получить дополнительные проценты. Деньги, перечисленные Пенсионным фондом, идут на частично досрочное погашение кредита, а график ежемесячных платежей пересчитывается.

Важно! Начиная с 12 марта 2020 года, подать заявление о распоряжении МСК можно сразу в банк, минуя ПФ РФ. Кредитор самостоятельно передаст в Пенсионный фонд решение об одобрении заявки на ипотеку и необходимые документы.

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

- Заявление на получение ипотеки. Если второй супруг является созаемщиком, он также заполняет бланк.

- Паспорта заемщика и созаемщика.

- СНИЛС или любой документ, удостоверяющий личность заемщика.

- Сертификат на мат капитал. Получить его можно после рождения ребенка в местном отделении пенсионного фонда РФ.

- Справка из ПФ РФ о текущем остатке средств МСК. Она необходима в том случае, если часть материнского капитала была потрачена на другие цели. Выписка действует в течение 30 дней с момента получения. Взять ее можно в Пенсионном фонде либо заказать в электронном виде через личный кабинет на сайте ПФР. Войти в ЛК можно, используя учетную запись портала государственных услуг.

- Справка 2-НДФЛ или по форме банка, подтверждающая трудоустройство и уровень дохода заемщика.

- Документы на залоговое имущество (в случае, если в залог передается другой объект недвижимости).

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

В каких банках действуют ипотечные программы под МСК

Многие финансовые компании в текущем году предлагают заемщикам взять ипотеку, используя материнский капитал для начального взноса. Где можно встретить такие предложения? Как правило, в крупных российских банках:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк;

- Банк Открытие.

На сайтах финансовых компаний обычно есть встроенный калькулятор, позволяющий произвести все необходимые расчеты. Ставка по ипотеке с маткапиталом составляет в среднем 7−9%. Кроме стандартных программ кредитования, МСК можно направить в качестве первоначального взноса по льготной семейной ипотеке. По данной программе ставка значительно ниже и составляет от 4,5% до 6%, в зависимости от региона обращения.

Условия ипотеки кредитования могут различаться в зависимости от финансовой организации. Узнать их, а также рассчитать максимально возможную сумму кредита заемщик может на официальном сайте при помощи специального ипотечного калькулятора. Там же можно ознакомиться с требованиями к клиенту.

Что делать, если банк отказывает

Обычно финансовые организации неохотно принимают средства МСК как первый взнос по ипотеке. Они не хотят принимать риски и выдавать кредит неплатежеспособному заемщику. Поэтому гораздо проще направить деньги на погашение ипотеки, которую взяли ранее. Участники льготной программы с господдержкой также нередко сталкиваются с трудностями при попытке использования маткапитала в качестве первоначального взноса.

В большинстве случаев отказы связаны с позицией застройщиков. Дело в том, что те компании, которые завершают начатые проекты по старой схеме, без эскроу-счетов, не хотят ждать поступления на счет денег по заключенным договорам долевого участия (ДДУ). Такое ожидание может затянуться на два-три месяца, что приводит к сложностям с финансовой отчетностью и возникновению кассовых разрывов. В итоге массовое заключение договоров, по которым деньги будут приходить с запозданием на пару месяцев, вполне может сорвать сроки строительства.

Однако с 1 июля прошлого года была введена система проектного финансирования с использованием эскроу-счетов. Данная схема предполагает, что средства покупателя (дольщика) вносятся на специальный счет, где находятся до завершения строительства. Когда объект будет введен в эксплуатацию, застройщик сможет получить деньги. Строительные компании, в свою очередь, открывают в банке кредитную линию и возводят здания на заемные средства. При таком положении вещей деятельность застройщиков практически не зависит от взноса дольщиков. Поэтому компании, перешедшие на эскроу-счета, не станут отказываться от средств маткапитала.

Вполне возможно, что когда все застройщики перейдут на систему проектного финансирования, покупателям станет проще использовать МСК для внесения первого взноса по ипотеке. Ведь в таком случае строительным компаниям не нужно будет стремиться к получению денег сразу же после заключения ДДУ. Если застройщикам сроки зачисления средств будут не так важны, то и банки станут принимать материнский капитал в качестве первоначального взноса. Тогда семьи с детьми действительно смогут выбрать, каким образом им улучшить свои жилищные условия.

Пока же у граждан небольшой выбор: внести деньги для того, чтобы погасить действующий кредит или найти застройщика либо продавца, которые согласятся подождать, пока Пенсионный фонд переведет средства МСК.

Заключение

Многие финансовые организации предлагают программы ипотеки, по которым допускается использовать материнский капитал в качестве первоначального взноса. Однако фактически взять жилищный кредит, используя только средства господдержки, сложно.

Как взять ипотеку с материнским капиталом в 2022 году

За годы действия программы материнского капитала ей воспользовались более 11 млн россиян. По статистике Правительства РФ, 7 млн родителей потратили субсидию на улучшение жилищных условий. Многие брали ипотеку с материнским капиталом. Использовать сертификат маткапитала для получения жилищного займа в 2022 году можно:

- в качестве первоначального взноса;

- чтобы погасить часть займа;

- использовать только часть средств материнского капитала на первый взнос или погашение ипотеки.

— Сказать, что все банки охотно дают ипотеку с материнским капиталом, значит слукавить. Однако все больше финансовых учреждений, как небольших, так и крупных, согласны работать по такой программе. Самое главное — правильно оформить документы, — говорит ведущий риэлтор «Союза риэлторов «Полезные Люди» Алексей Ашихмин.

В 2022 году размер материнского капитала равен 483 882 рубля на первого ребенка (рожден или усыновлен с 2020 года) и 639 432 рубля — на второго, но только при условии, что на первого ребенка семья не получала эту льготу. Если получала, то размер выплаты на второго ребенка — 155 550 рублей.

С 2022 года оформить материнский капитал и распорядиться его средствами, например, для того чтобы взять ипотеку, можно быстрее. Выдача сертификата занимает не больше пяти рабочих дней, рассмотрение заявки о распоряжении деньгами — не более десяти рабочих дней. Однако у Пенсионного фонда есть право в случае каких-то сомнений разбирать заявку до 20 дней.

Программа маткапитала в России действует до конца 2026 года. Сертификат дают за новорожденных или приемных детей. Помните, что субсидия не выдается наличными, а перечисляется на счет кредитора или продавца недвижимости. После рождения ребенка загсы автоматически передают данные в Пенсионный фонд.

Пошаговая инструкция по получению ипотеки под материнский капитал

Совместно с экспертами мы подготовили поэтапную инструкцию о том, как просто и быстро получить ипотеку под материнский капитал.

Уточните, принимает ли выбранный вами банк сертификаты

Сделать это проще всего в справочной службе банка. Либо можете нанести визит в отделение к менеджеру ипотечного кредитования. Имеет смысл не останавливаться на одном банке, а узнать условия и процентные ставки в как можно большем числе финансовых учреждений. Лучшую ставку получают зарплатные клиенты.

Примите решение, как распорядиться сертификатом

Маткапитал можно использовать как первоначальный взнос или для погашения оставшегося долга. Обращаем внимание, что большинство банков открыты для второго варианта. Пустить льготу на стартовый взнос можно далеко не везде. Подробнее об этом ниже.

Материнский капитал в качестве первоначального взноса по ипотеке

В 2022 году субсидию можно применить сразу же после рождения ребенка. Ранее им можно было воспользоваться при достижении трехлетнего возраста.

Какие документы чаще всего нужны:

1) Паспорт гражданина РФ.

2) Сертификат из Пенсионного фонда с пометкой собственника.

3) СНИЛС (страховой номер лицевого счета, зеленая карточка).

4) Справки: по форме 2-НДФЛ, о доходах, об отсутствии долгов заемщика (ее нужно взять в Налоговой службе), о состоянии индивидуального счета обладателя сертификата маткапитала с обязательным указанием денежной суммы.

5) Технический паспорт объекта, справочная информация из техинвентаризации, сведения из домовой книги.

Раньше нужен был документ об обязательстве выделения всем членам семьи долей имущества. Он оформлялся у нотариуса. По состоянию на 2022 год бумага больше не требуется.

Если банк одобрит ипотеку с материнским капиталом, нужно передать дополнительный перечень бумаг в Пенсионный фонд.

1) Данные о недвижимости, которая приобретается в ипотеку.

2) Документ-справка о намерении заключить договор по кредиту (дают в банке).

3) Ходатайство о направлении финансов на счет финучреждения.

Ипотека с использованием материнского капитала как первоначального взноса

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Сертификат на маткапитал подтверждает право на получение помощи от государства. Фото: tvkrasnodar.ru

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

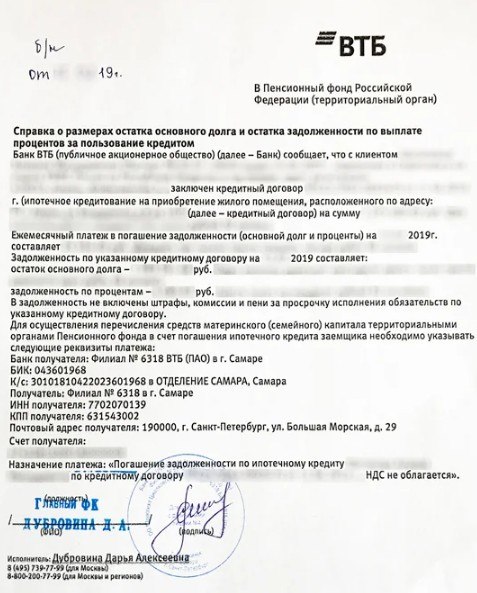

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Сумма первоначального взноса с учетом маткапитала по условиям банков 10-20%. Фото: domclick.ru

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Банк должен указать, что справка выдана для ПФР. Фото: zen.yandex.ru

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

В новом графике ежемесячные платежи будут меньше. Фото: vs42.ru

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

Узнать, как получить электронную подпись, можно на сайте Росреестра.Фото: rosreestr.gov.ru

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Источник https://www.vbr.ru/banki/help/mortgage/materinskij-kapital-kak-pervonachalnyj-vznos-po-ipoteke/

Источник https://www.kp.ru/putevoditel/ipoteka/kak-vzyat-ipoteku-s-materinskim-kapitalom/

Источник https://www.mirkvartir.ru/journal/assistant/2021/09/01/ipoteka-s/