Учет инфляции при оценке эффективности инвестиционного проекта

Инфляция во многих случаях существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом (например, в добывающей промышленности), или (и) требующих значительной доли заемных средств, или (и) реализуемых с одновременным использованием нескольких валют (многовалютные проекты). Поэтому при оценке эффективности инфляцию следует учитывать.

Учет инфляции осуществляется с использованием:

- • общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

- • прогнозов валютного курса рубля;

- • прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

- • прогноза ставок налогов, пошлин, ставок рефинансирования Центрального банка РФ и других финансовых нормативов государственного регулирования.

Наиболее широко используемым показателем для измерения уровня инфляции является индекс потребительских цен (ИПЦ), рассчитываемый как стоимость фиксированной корзины товаров и услуг в процентах к стоимости аналогичной корзины в базовом периоде:

где – количество i-го товара в корзине; – текущая цена £-го товара; – цена i-го товара в базовом периоде.

Термин «уровень инфляции», как правило, относится к приросту индекса потребительских цен:

Индекс потребительских цен измеряет прирост цен только на товары, потребляемые домашними хозяйствами. Показатель, измеряющий прирост цен на все товары, произведенные в стране, как потребительские, так и производственного назначения, называется дефлятором валового внутреннего продукта. Дефлятор ВВП рассчитывается как отношение номинального (измеренного в текущих ценах) ВВП к реальному, рассчитанному по ценам базового периода.

где – объем производства продукции i-го вида в текущем году.

Индекс оптовых цен по методу расчета аналогичен индексу потребительских цен, но рассчитывается по корзине товаров производственного назначения.

Каждый из приведенных показателей инфляции имеет как достоинства, так и недостатки, и ни один индекс в отдельности не является точным измерителем роста цен.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция оценивается и учитывается в следующих случаях: 1) при корректировке наращенной стоимости денежных средств; 2) при формировании ставки процента с учетом инфляции, используемой для наращения и дисконтирования; 3) при формировании уровня доходов от инвестиций, учитывающих темпы инфляции.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции принято использовать два основных понятия: номинальную и реальную ставку процента.

Номинальная и реальная ставки процента связаны следующим соотношением:

где – номинальная ставка процента; – реальная ставка процента; – общий уровень инфляции.

Раскрыв скобки в уравнении, получим, что номинальная ставка процента равна

При небольших значениях r и их произведение – малая величина, поэтому мы можем записать:

В безынфляционной экономике реальная и номинальная процентные ставки совпадают; то же самое можно сказать о реальном и ожидаемом денежных потоках.

При отсутствии инфляции NPV проекта рассчитывается следующим образом:

где – реальный денежный поток.

Нетрудно заметить, что если при общем уровне инфляции чистый денежный поток проекта за период будет увеличиваться в раз, то NPV, где дисконтирование проведено по номинальной ставке процента, не изменится.

где – ожидаемый денежный поток.

Таким образом, для отражения инфляции можно использовать один из двух вариантов расчета:

- 1) дисконтировать номинальный денежный поток по номинальной ставке процента;

- 2) дисконтировать реальный денежный поток по реальной ставке процента.

Какой из этих двух вариантов точнее отражает результат инвестиционного проекта, зависит от специфики самого проекта.

Формирование уровня доходов от инвестиций, учитывающих темпы инфляции, предполагает определение размера так называемой инфляционной премии. Размер этой премии, призванной компенсировать потери реальной суммы дохода инвестора от инфляции, рассчитывается по формуле

где – сумма инфляционной премии; – реальный среднерыночный уровень дохода по инвестициям.

Следовательно, общая сумма дохода () по инвестиционному проекту (в номинальном исчислении) составит

Зависимость общего дохода и инфляционной премии по инвестиционным проектам от темпа инфляции может быть представлена графически (рис. 6.22).

Использование реальных ставок процента и расчет денежного потока в постоянных ценах не позволяют учесть структурную инфляцию, т.е. ситуацию, при которой рост цен на продукцию и рост затрат (цен на материалы) происходят разными темпами. Например, переменные затраты и постоянные накладные расходы будут возрастать со скоростью 6% в год, а амортизационные отчисления не подпадут под влияние инфляции. Или компания могла бы иметь долгосрочные трудовые договоры, которые вынуждали бы ее повышать заработную плату в соответствии с индексом потребительских цен, а сырье могло приобретаться по контракту с фиксированными ценами. Естественно, что в таких условиях следует осуществлять расчет денежного потока в текущих ценах.

Рис. 6.22. Зависимость суммы общего дохода и инфляционной премии от темпа инфляции

Следует заметить, что прогнозирование темпов инфляции представляет собой довольно сложный и трудоемкий вероятностный процесс. Кроме того, темпы инфляции в отдельные периоды в значительной степени подвержены влиянию субъективных факторов, не поддающихся прогнозированию.

В конечном счете выбор формулы расчета (в постоянных или текущих ценах) осуществляется аналитиком, учитывает конкретные условия инвестирования и особенности каждого проекта.

Пример

Инвестор вложил капитал в проект, рассчитанный на четыре года при полном отсутствии инфляции и уровне налогообложения 40%. Ожидается, что при этом будут иметь место следующие денежные потоки (табл. 6.23).

Таблица 6.23. Расчет денежных потоков по годам без учета инфляции, тыс. ден. ед.

Валовая прибыль (гр.2 – гр.З – гр.4)

Налоги (гр.5 х 0,4)

Чистая прибыль (гр.5 – гр.6)

Денежный поток после налогообложения (гр.7 + гр.4)

Рассмотрим теперь ситуацию, когда инфляция составляет 7% в год и ожидается, что денежные накопления будут расти вместе с инфляцией теми же темпами. В этом случае расчет денежных потоков представим в табл. 6.24.

По абсолютной величине эти потоки больше, чем рассматривавшиеся ранее; их необходимо продефлировать на уровень инфляции для нахождения реальной величины. После этого они будут выглядеть следующим образом (табл. 6.25).

Таблица 6.24. Расчет денежных потоков по годам с учетом инфляции, тыс. ден. ед.

Денежный поток после налогообложения

Таблица 6.25. Расчет реальных денежных потоков по годам, тыс. ден. ед.

Реальный денежный поток

817,8 / 1,072 = 714,3

861,6 /1,073 = 703,3

907,8 / 1,074 = 692,6

Как видим, реальные денежные потоки после налогообложения уступают номинальным потокам, и при этом они устойчиво уменьшаются с течением времени. Причина в том, что амортизационные отчисления не изменяются в зависимости от инфляции, поэтому всевозрастающая часть прибыли становится объектом налогообложения.

Таким образом, выводы относительно учета инфляции при оценке инвестиций можно сформулировать следующим образом:

- 1) инфляцию нужно учитывать;

- 2) наиболее эффективный путь преодоления искажающего влияния инфляции при формировании бюджета капиталовложений заключается в корректировке составляющих денежного потока, выделяемых в зависимости от степени их изменчивости под влиянием изменения цен;

- 3) инфляция повышает степень риска капиталовложений;

- 4) поскольку невозможно дать точную оценку будущих темпов инфляции, ошибки неизбежны.

Конечно, надо понимать, что прогноз самой инфляции – дело чрезвычайно сложное и ненадежное, так как динамика цен определяется огромным количеством разнообразных факторов. В литературе можно найти описание множества методов прогнозирования цен – от простейших экспертных до сложнейших, основанных на макромоделях и изощренных математических приемах. При этом, как показывает практика, надежность и точность прогнозов крайне слабо связана со сложностью моделей прогнозирования, и порой экспертные прогнозы оправдываются не хуже, чем результаты сложных имитационных расчетов. Поэтому лучше не пытаться составлять прогнозы самим, а принять за основу прогнозы инфляции нескольких независимых друг от друга источников, включая правительство и центральный банк. Это даст тот диапазон возможных темпов инфляции, на который скорее всего ориентируются в своих инфляционных ожиданиях и инвесторы.

Вооружившись прогнозами инфляции, разработчик инвестиционного проекта должен сделать следующий шаг – классифицировать элементы будущих денежных поступлений по степени их «отзывчивости» на инфляционные процессы. Конечно, в каждом проекте такая классификация может сложиться по-своему, но тем не менее можно указать на некоторые типовые элементы денежных поступлений с различной реакцией на инфляцию.

Так, инфляция крайне слабо влияет на амортизационные отчисления, и, во всяком случае, это влияние носит не непрерывный, а дискретный характер, обнаруживаясь только тогда, когда правительство принимает решения о переоценке основных средств или изменении ставок амортизационных отчислений. Аналогичным образом влияние инфляции проявляется весьма сложно по тем элементам ресурсов, которые приобретаются на основе долгосрочных контрактов с фиксированными ценами или покупаются на форвардных рынках с фиксацией цены на момент заключения контракта, а не на момент поставки. С этой точки зрения развитие в России фьючерсной биржевой торговли имеет огромное значение и для улучшения инвестиционного климата.

Некоторые элементы затрат, завися от инфляции, меняются тем не менее по несколько иным закономерностям. Например, обширная мировая практика свидетельствует, что при низкой и умеренной инфляции заработная плата обычно растет быстрее, чем цены, но отстает от них при высоких темпах инфляции.

И наконец, есть элементы денежных потоков, которые двигаются в общем темпе инфляции. Это, прежде всего, цены тех ресурсов, которые покупаются в обычном порядке, а также цены на готовую продукцию.

Остается нерассмотренным вопрос об оценке существующей валютной инфляции при использовании методов проведения инфляционной корректировки по курсу той или иной валюты или при проведении расчетов в иной валюте, чем рубли.

Как инвестиции зависят от инфляции?

Для начала предлагаю вспомнить, что такое инфляция. Инфляция (лат. inflatio — «вздутие») — повышение общего уровня цен на товары и услуги на длительный срок. Инфляция показывает изменение покупательной способности денег. И рассчитывается на основе фактических цен.

Упрощённый пример расчёта. Пять лет назад за 100 у.е. вы могли купить 5 единиц товара. А сегодня можете купить только 4,5. Значит, инфляция за этот период составила порядка 10%. А покупательная способность денег за это время снизилась на 5%.

Инфляцию можно условно разделить на общую и личную. В России общая инфляция рассчитывается с 1991 г. на основании индекса потребительских цен. В него входят различные товары и услуги, состав которых периодически пересматривается на предмет актуальности. Эти товары и услуги могут не входить лично в вашу потребительскую корзину, но помогают отслеживать общие изменения. Если вам интересно понять, как рассчитать личную инфляцию, вам поможет эта статья.

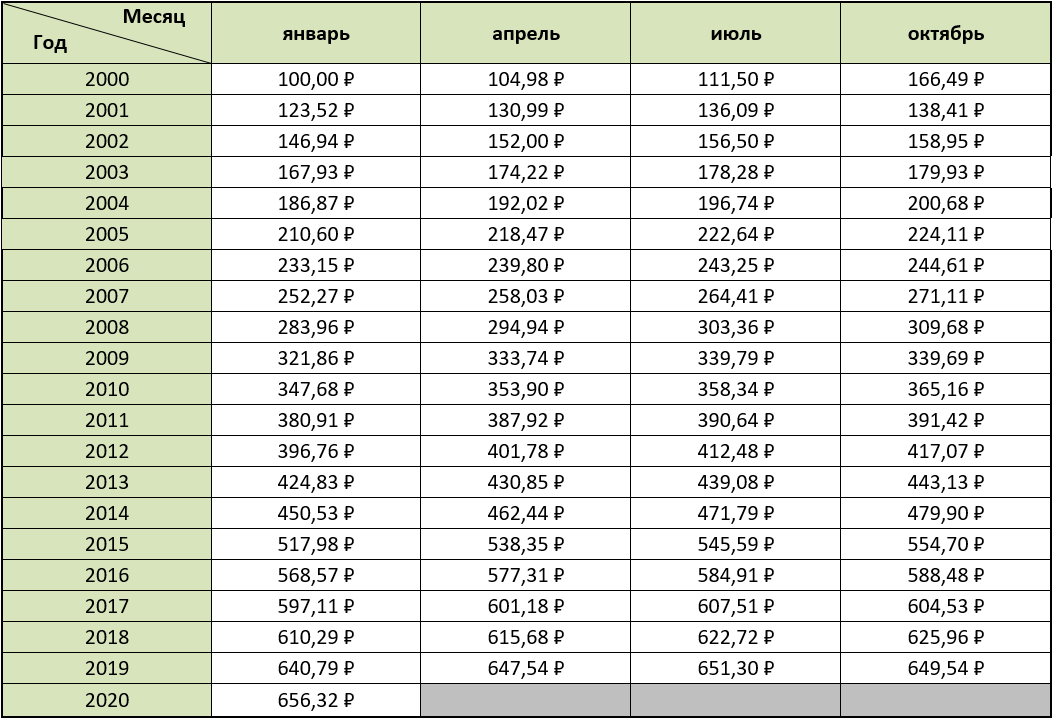

Предлагаю ознакомиться с данными за двадцать лет, как выглядела общая инфляция в России.

1) Таблица показывает изменение объёма денежных средств во времени при условии одинаковой покупательной способности. За исходную покупательную способность были взяты 100 руб. января 2000 г.

2) График размера инфляции от января до января за последние двадцать лет.

За двадцать лет деньги стали стоить в 6,5 раз меньше с точки зрения покупательной способности. То есть нынешние 100 руб. по покупательной способности равны 15 руб. 2000 года. Именно это влияние инфляции на инвестиции нужно учитывать. И именно поэтому хранение денег под матрасом, в стеклянной банке и прочих не приносящих дохода местах не лучшая идея. Каждый год покупательная способность отложенной вами суммы уменьшается, если она не приносит процентов прибыли равных или больших, чем инфляция.

Самостоятельно посмотреть значения инфляции и какие суммы в разные периоды обладали одинаковой покупательной способностью, можно в любом удобном инфляционном калькуляторе.

В статье использовались данные инфляционного калькулятора: уровень-инфляции.рф

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какая реальная доходность основных инвестиционных инструментов, если брать в учёт инфляцию? Любопытные цифры

Привет! Меня зовут Рома Авдалов я финансовый аналитик на цифровой платформе Credit.Club. В этой статье расскажу новичкам об инвестиционных инструментах, которые помогут уберечь накопления от инфляции, а также рассчитаю их реальную доходность — цифры интересные.

Если вы — опытный инвестор, поделитесь своими мыслями, как по вашему лучше защитить деньги от инфляции? Буду рад дополнить статью полезными уточнениями.

Начну с простого. Уберечь деньги от обесценивания — сделать так, чтобы накопленная сумма выросла как минимум на уровень инфляции (6% в мае по данным Центробанка). В этом могут помочь инвестиционные инструменты со среднем уровнем риска:

- вложения в недвижимость;

- ИИС;

- ОФЗ;

- российские корпоративные облигации;

- сбережения в МФК;

- сбережения в КПК;

- краудлендинг с обеспечением в виде залога.

При анализе инвестиционных инструментов человек обычно видит одну доходность, но за вычетом инфляции и налогов получается совсем другая цифра. В своих расчётах я намеренно не буду учитывать затраты на налоги, и покажу, насколько сильно меняется предлагаемая ставка только от ежегодного обесценивания денег. Для вычислений буду использовать приблизительный годовой уровень инфляции в 5%

Формула для расчёта реальной доходности с учётом инфляции:

Доходность: около 10% от вложенных денег.

Доходность после вычета инфляции:

Порог входа: высокий. Чаще всего на покупку квартиры нужен как минимум миллион. Если вкладывать деньги через ЗПИФ, то порог входа может сократиться до 300 тысяч.

В целом на недвижимости можно зарабатывать тремя способами:

- аренда жилья;

- перепродажа недвижимости;

- вложения в паи ЗПИФов, которые специализируются на недвижимости.

Сдача жилья в аренду. Этот способ лучше не рассматривать как инструмент защиты от инфляции. В среднем на аренде можно заработать всего 5−8% от вложенных денег. Если взять нижнюю границу, то с учётом инфляции доходность будет уже на нуле. А ещё надо будет вычесть налоги, затраты на обустройство жилья и другие расходы.

Вложения в закрытые паевые инвестиционные фонды (ЗПИФ), которые специализируются на недвижимости. Работает инструмент так:

Прибыль инвесторов зависит от того, насколько грамотно управляющая компания вкладывает деньги в активы. Человек может вообще ничего не заработать с инвестиций или наоборот, обогатиться, например, на 14−16% годовых. При этом никто не гарантирует доходность.

Продажа жилья. Такой способ инвестирования денег подходит экспертам рынка недвижимости. Если всё сложится хорошо, то возможно получится продать недвижимость с наценкой в 8−10%.

Чтобы больше заработать на жилье, важно учитывать различные параметры, которые позволят увеличить стоимость квартиры. Допустим, это может быть престижный район с удобной дорожной развязкой и множеством магазинов в округе. Жильё будет ещё больше цениться, если рядом окажутся детские сады, школы или институты.

Также хорошо бы подумать, на каких жильцов будет рассчитана квартира — от этого отталкиваться при определении размеров недвижимости. Чем больше деталей получится учесть, тем выше может получиться доходность в будущем.

Приведу пример долгосрочного вложения в недвижимость, которой чаще всего пользуются эксперты. Они находят градостроительный план по развитию определенного района. Если эксперты видят, что в ближайшие несколько лет там планируется строительство транспортных узлов, школ, больниц, университетов, то скорее всего они примут решение вложиться в недвижимость рассматриваемого района на раннем этапе строительства.

Как правило, на раннем этапе строительства обычных физлиц заманивать нечем, поэтому квартиры стоят почти в 2 раза ниже по сравнению с будущей ценой на рынке. Тогда с учётом инфляции уже речь пойдет о 60−70% прироста капитала за 3−4 года (а это 15−20+% годовых).

Источник https://studme.org/91691/investirovanie/uchet_inflyatsii_otsenke_effektivnosti_investitsionnogo_proekta

Источник https://journal.open-broker.ru/investments/kak-investicii-zavisyat-ot-inflyacii/

Источник https://vc.ru/finance/267320-kakaya-realnaya-dohodnost-osnovnyh-investicionnyh-instrumentov-esli-brat-v-uchet-inflyaciyu-lyubopytnye-cifry