Активы и пассивы: определения и примеры

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается .

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

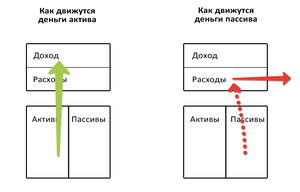

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

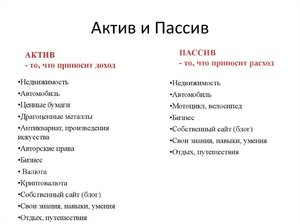

Виды активов

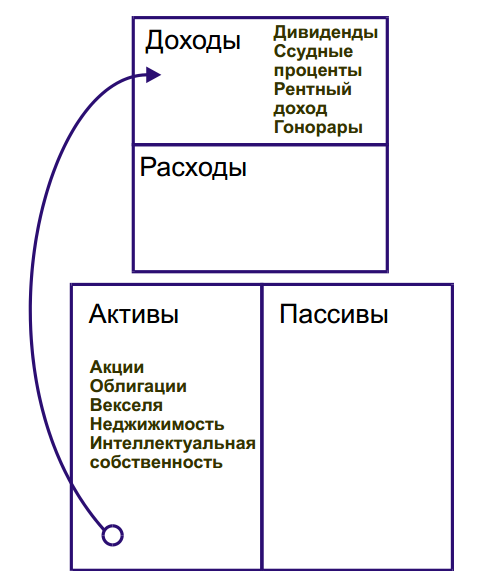

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

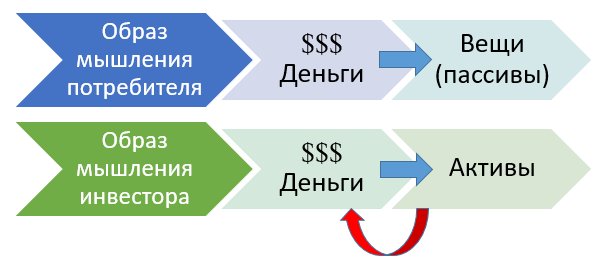

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

При каких условиях являются…

активом

пассивом

Что делать с активами и пассивами?

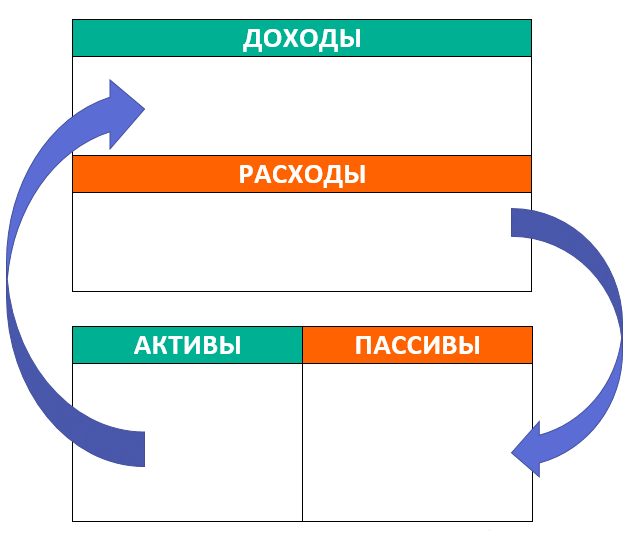

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

АКТИВЫ

ПАССИВЫ

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».

Деньги, пассив и актив: что означают эти термины

В отрасли финансов активы и пассивы считаются ключевыми понятиями, но познания о них могут успешно применяться даже в обыденной жизни. Понятие об этих терминах помогает людям правильно пользоваться личным капиталом. Благодаря усилиям Роберта Кийосаки, многие граждане узнали о значении этих финансовых понятий и смогли улучшить свое материальное состояние.

Активы и пассивы: краткое описание

Обычные граждане часто интересуются, что значит актив и пассив. Каждый финансист понимает, что участие этих двух элементов на любом предприятии носит непрерывный характер. В некоторых случаях может меняться только их состав и форма стоимости.

Если человек впервые столкнулся с этими понятиями, то для начала ему нужно подробно изучить баланс. А всё потому, что в отечественной бухгалтерской практике без капитала пассивы и активы не смогут подвергаться обобщению в денежном эквиваленте. Под финансовым балансом принято понимать материальное положение компании на конкретную отчётную дату. Без этих данных просто невозможно составить правильную документацию.

Баланс пассивов и активов принято называть плановым. Правильное его составление основано на использовании существующих показателей доходов и расходов предприятия, целесообразности траты инвестиционных средств. Когда специалисту необходимо составить баланс, то изначально он приступает к следующим задачам:

- Проводит плановый подсчёт кредитоспособности компании, проверяет влияние полученных цифр на баланс.

- Формирует высокую реализуемость организации и соответствующие гарантийные обязательства.

- Составляет профессиональное обоснование капитализации предприятия и роста его рыночной оценки.

Иными словами, план баланса компании — это ключевое место для хранения активов и пассивов. Все данные отражаются в специальной таблице, что очень удобно для плановой проверки.

Не лишним будет отметить, что активы всегда указывают в документе слева, а пассивы — справа. В итоге фиксируется совокупная сумма финансовых данных.

Характерные отличия

Важным правилом считается приведение активов и пассивов к единому равенству.

Если же специалисту не удаётся добиться такого результата, значит бухгалтерский отчёт содержит грубые недочеты, которые необходимо выявить и исправить.

Чтобы вся документация соответствовала установленным нормам, необходимо ясно понимать, суть пассива и актива. Это, возможно, когда каждый термин изучен по отдельности.

Пассивы компании

Этот термин всегда обозначает условия, которые стали основой образования активов. Проще говоря, пассивы — это весомые гарантии, взятыми на себя предприятием и его прочими финансовыми подразделениями. Пассив, как бухгалтерский термин принято делить на три основные категории:

- Наиболее длительные виды долгов.

- Действующие пассивы.

- Длительные обязательства.

Стоит отметить, что к текущим пассивам можно смело отнести те категории обязательств, у которых сроки погашения назначены на предстоящий сезон.

Существуют и долгосрочные займы — это облигации разных типов, а также ссуды, которые отправляются в биржевой листинг на длительный срок. Максимальная форма обязательств в виде пассивов может существовать перед арендодателями, сотрудниками, а также отложенными налогами. Каждый пункт имеет своё значение. По классификации характер обязательства делится на несколько типов пассивов:

- Скрытой формы.

- Фактически существующие.

- Пассивы мнимой формы.

Работа активов на предприятии

Это понятие всегда указывает на определённую ту или иную ценность, которая в будущем обязательно принесет некую сумму дохода. Специалисты относят к этой категории не только готовые продукты и товар, но и основные средства. Именно поэтому составление бухгалтерского отчёта имеет свои особенности.

Активы, в отличие от пассивов, могут носить материальный, финансовый и нематериальный характер. Каждый из них отличается индивидуальными параметрами.

Особое внимание всегда уделяется материальным активам, которые существуют в реальном времени (техника, оборудование, готовая продукция). А это значит, что нематериальные средства числятся только на бумаге (торговая марка, патенты). К этой категории всегда относят счета, крупные денежные вложения, а также дебиторскую задолженность.

Именно поэтому важно запомнить, что деньги — относятся только к активам, а не пассивам. Такой параметр особенно важен для рационального владения капиталом.

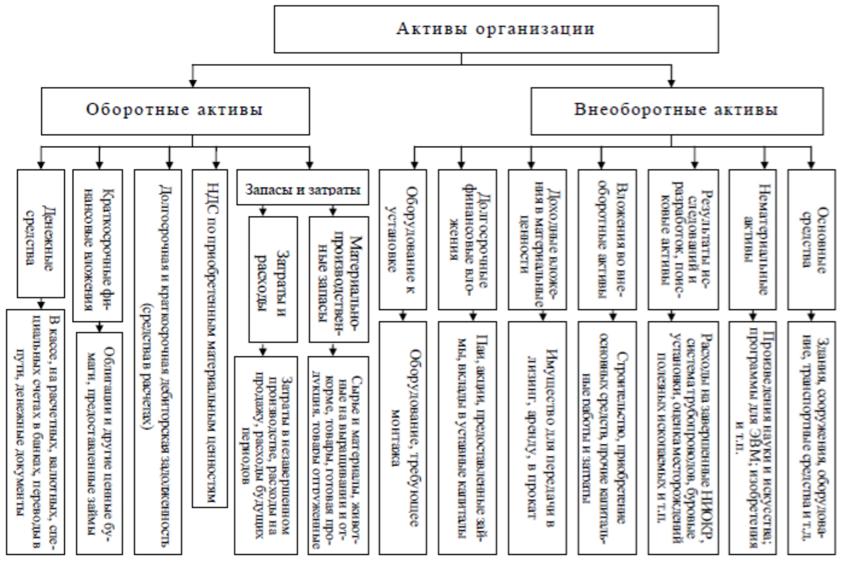

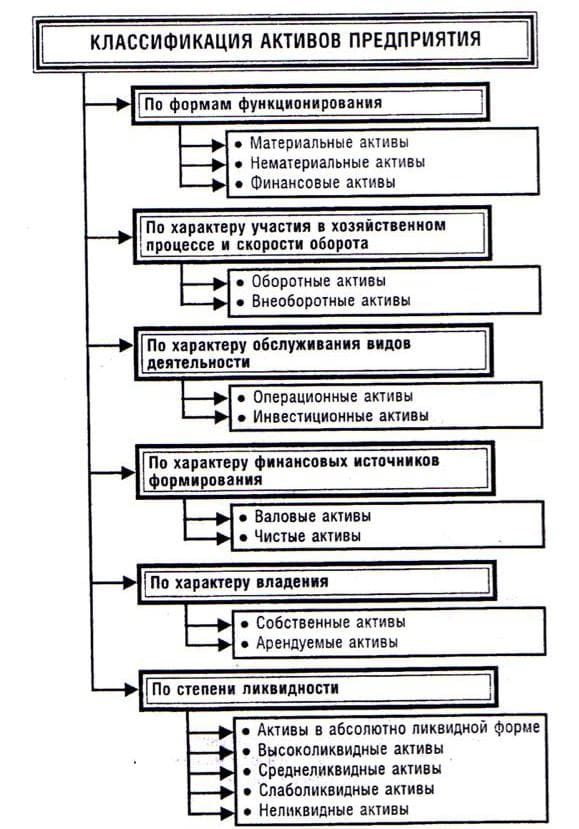

Исходя из имеющихся параметров, активы принято разделять на оборотные и необоротные. Для каждого из них свойственны свои нюансы:

- Оборотные. Этим термином называют как денежные средства, так и их эквиваленты, которые не облагаются ограничениями. Деньги могут предназначаться для использования в течение года с момента активации баланса или же в период течения основного цикла, именуемого операционным. К категории оборотных в ряде случаев относят кратковременные инвестиции, определённые суммы денежных средств, а также задолженности дебиторского типа (действуют при условии срока погашения не более 6 месяцев). Сюда также входят имеющиеся производственные накопления и сборы на повышенную стоимость приобретённых товаров.

- Необоротные. Эта категория активов, относятся к эффективным в срок более года. В эту группу входит базовый капитал, долгосрочные финансовые вклады с выгодной процентной ставкой, а также различные нематериальные элементы.

В зависимости от способа применения, активы бывают:

- валовыми — деньги, от собственного и любого заёмного капитала;

- чистыми — сформированными исключительно собственными вложениями.

Специалисты знают, что в бухгалтерском балансе находятся активы, которых в действительности нет.

Такие фиктивные данные часто используются для реализации мошеннических идей. Ситуация может быть спровоцирована несвоевременным списанием указанных активов.

Не менее популярными считаются «скрытые» финансы. Конечно, в балансовом документе они никак не отражаются. К активам скрытого типа причисляются:

- Финансирование лицензирования.

- Списанные в объеме до 40 тысяч рублей базовые средства.

- Различные траты, необходимые при создании компании.

- Внесение денег в библиотечный фонд.

- Плановое улучшение либо кардинальная модернизация ОС основных средств.

- Контракты, подписанные на долговременной основе.

- Итоги маркетинга — проведённых исследований рынка.

Некоторые опытные бухгалтеры в процессе работы могли сталкиваться с «мнимыми» активами. Они всегда отражаются на финансовом отчёте, но по факту отсутствуют. В основном они подвергаются списанию, но по какой-то причине продолжают числиться в документации. Мнимое владение упомянутыми средствами не сулит текущей выгоды или в перспективе. В редких случаях некая отдача возникает, но её итог будет несущественен в сравнении с теми суммами, которые необходимы на содержание отсутствующего актива.

В эту категорию входят:

- Избыточные основы финансов, а также их не обоснованные модернизации.

- Дебиторская задолженность, шансы на погашение которой малы, а списание не состоялось.

- Непригодные материалы.

- Основные средства, непригодные для использования или списанные несвоевременно.

Семейный бюджет: применение активов и пассивов

Теория основ бухгалтерии будет полезным как представителям бизнеса, так и обычным людям, которые скопили деньги и занимаются ведением домохозяйства. Категории активов и пассивов также применимы в учете бюджета личного или семейного характера. Человек, который хорошо разбирается в основных параметрах этих терминов, сумеет рационально формировать и распределять имеющиеся средства.

Граждане, стремящиеся к предпринимательству и независимости, предпочитают избегать каких-либо ошибок в процессе открытия дела. Понимание сути актива и пассива здесь обязательно пригодится. Для распоряжения капиталом домохозяйства рекомендуется применять классический, но немного адаптированный подход.

Активами называется всё, что имеет человек. Тогда совершенно неважно, как происходит распоряжение сбережений — расходуются средства или приносят прибыль. А вот пассивы представлены в виде обязательств. К пассивам можно отнести не только налоговые оплаты в пользу государства, но и нераспределённую прибыль. Добиться успеха можно, только когда будет учтён каждый нюанс.

Стоит отметить, что распределения прибыли в этом случае не существует, так как доход преобразовывается в активы. Накопления, сформированные на протяжении долгих лет, считаются капиталом.

Чтобы было легче добиться желаемого результата, бюджет домохозяйства удобно вести в форме бухгалтерского баланса. Данные «Активов» будут существенно разниться с «Пассивами». Тогда не будет путаницы.

Стоит отметить, что к активам относятся объекты или предметы, которые есть в наличии в реальном времени. К таким активам причисляются материальные ценности, товары или документы. Пассивы — более абстрактная категория (не оплаченные счета, накопленные долги, прибыль, накопленная со временем). Все пассивы зафиксированы документально или просто на бумаге, для памяти, но не имеют материального выражения.

Денежное равновесие

Специалисты уверяют, что активы способствуют достижению определённой финансовой свободы, которая является мечтой любого человека. Чтобы добиться такого результата, необходимо учитывать каждый нюанс, дабы быть уверенным в состоянии бюджета. Если принято решение завести активы, то ожидать, что они будут с первого дня приносить большую прибыль не стоит. Чтобы активы заработали, должен пройти определённый срок.

Нерационально останавливаться на начальном этапе. Если человек владеет только одним активом, например, работой по найму, а количество пассивов чрезмерно (кредиты, обязательства, долги), тогда нужно срочно пересмотреть все свои действия. Бюджет должен быть построен таким образом, чтобы за максимально короткие сроки добиться баланса, а затем и уменьшения пассивов. Тогда наступит финансовая свобода. В противном случае сценарий замкнется в кольцо: все, что заработал — то и потратил. Причем пассивы могут увеличиваться.

Нужно взвешенно подходить к приобретению активов. Внимательно рассматривать новые возможности, как источник пополнения бюджета. Если двигаться последовательно и не сворачивать с намеченного пути, то ведение бухгалтерского учёта обязательно даст положительный результат.

Варианты использования

Если речь заходит о пассивах, то нужно понимать, что этот показатель указывает на финансовые растраты. Требует средств на обслуживание и содержание. Пассив может быть связан с долговыми обязательствами в сторону третьих лиц физических или юридических. Категории пассивов представлены следующими пунктами:

-

.

- Ценное собственное имущество, в том числе в эксплуатации.

- Недвижимость, используемая как основное место проживания.

- Займы, оформленные для приобретения ценных бумаг.

Стоит отметить, что дом относится к категории спорных моментов при разделе имущества на активы и пассивы. А всё потому, что есть два варианта дальнейшего развития событий. Первый — жильё сдаётся квартирантам, благодаря чему ежемесячно семейный бюджет пополняется на определённую сумму. Этот вариант классический пример доходности. Достаточно лишь единожды инвестировать свои деньги, а потом, без временных и физических трат, можно иметь определённую прибыль. К тому же цена недвижимости из года в год возрастает.

Во втором случае можно самостоятельно заселиться в жилье или безвозмездно предоставить родственникам. Такая недвижимость будет считаться пассивом, так как выгоды никакой нет, зато имеется расходная часть по уплате коммунальных взносов.

Активом может называться иное имущество, приносящее деньги на регулярной основе, а также регенерирующее финансовый поток. Эта категория содержит несколько основных пунктов:

- Земельные паи, различные доли в развитых инвестфондах.

- Средства, которые лежат на депозите в финансовой компании.

- Премии, например, авторские, получаемые от собственных книг, картин, музыки.

- Недвижимость, профилированная в аренду.

- Деньги, которые были переданы юрлицам в долг под расписку. .

Кроме перечисленных вещей, активами могут именоваться иные объекты, регулярно приносящие выгоду — различное оборудование, техника или автомобиль.

Как вы оцениваете положение россиян? Основная масса людей владеет активами или пассивами?

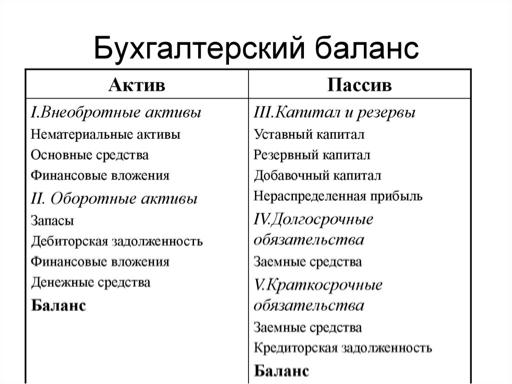

Активы и пассивы в бухгалтерском балансе

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

Активы делятся на оборотные и внеоборотные.

-

Оборотные активы — это те активы, срок полезного использования которых не более одного года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия. То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем. Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

-

А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

Иногда вы можете встретить и ещё некоторые.

-

Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

Научитесь анализировать показатели компаний

II. ПАССИВЫ

Пассивы — это источники, формирующие активы. Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства». Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

-

Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите. Данный метод двойной записи работает просто. Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

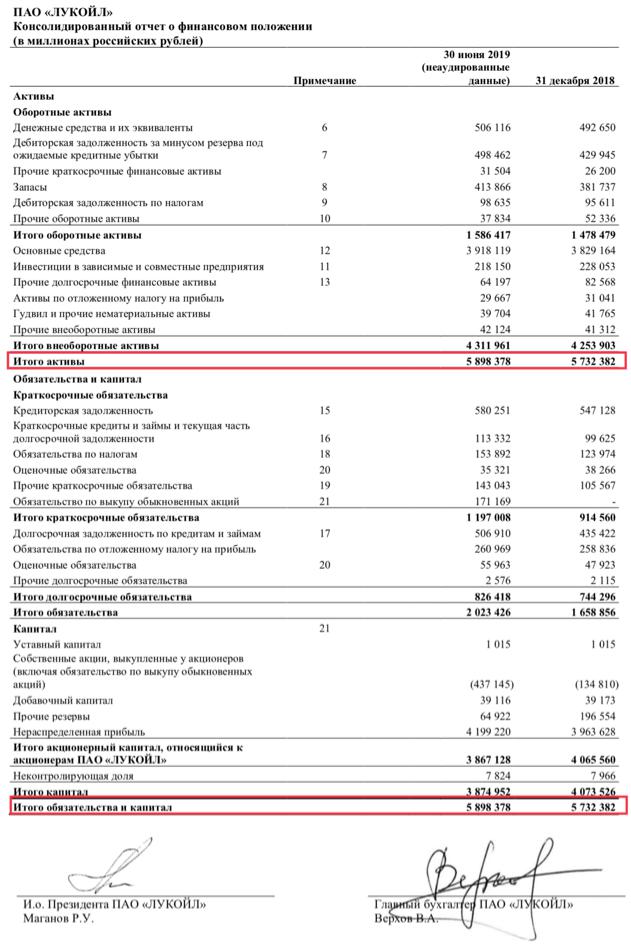

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему. Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель. Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

-

Денежные средства и их эквиваленты — это высоколиквидные активы.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://investprofit.info/assets-and-liabilities/

Источник https://vse-investicii.ru/beginner/slovar-investora/aktivy-i-passivy

Источник https://journal.open-broker.ru/investments/aktivy-i-passivy-v-buhgalterskom-balanse/