Франшиза в страховании: что это простыми словами

В законодательной базе большинства стран СНГ термин франшиза применяется исключительно в сфере страхования. При этом в разговорной речи он может быть использован как для определения отдельных условий договора, так и как в качестве обозначения всего вида полиса. Какими преимуществами и недостатками обладает франшиза в страховании, что это простыми словами и в чем особенности такого условия для страхователя вы узнаете из этой статьи.

Что такое франшиза в страховании: определение и юридический смысл

Дословно термин франшиза – означает льгота. В сфере страхования последнюю получает страховщик, который согласно условиям такого договора, может не возмещать часть убытков при возникновении страхового случая, которую в свою очередь обязуется покрыть застрахованное лицо. С практической стороны это реализуется так:

В договоре страхования ОСАГО оговорена франшиза 10%. После аварии ущерб, нанесенный застрахованным лицом, составил 1000$. Это означает, что страховая компания выплатит пострадавшему 900$, а оставшиеся 100$ должен уплатить владелец полиса из личных средств.

Таким образом, можно сформулировать следующее определение:

Франшиза в страховании – это некоторая часть убытков, не подлежащая возмещению при наступлении страхового случая.

Сам процесс выплаты компенсации с льготой может быть реализован в двух форматах:

- Страхователь получает сумму страховки, из которой уже удержан размер франшизы и добавляет недостающие средства из собственного резерва непосредственно в процессе восстановления ущерба.

- Страхователь выплачивает сумму франшизы страховой компании, которая затем переводит полную сумму для восстановления ущерба на счет организации, занимающейся восстановлением.

Виды франшиз в страховой сфере

Каждая страховая компания по каждому отдельному договору может устанавливать свои правила расчета удерживаемой суммы и предусматривать факторы, при которых подобное условие будет выполнено. Иными словами, при различных обстоятельствах страховщик может получить или не получить такую льготу. Это определяет виды франшизы в страховании.

Легальные типы франшиз

По принципу расчета не выплачиваемой суммы на практике различают:

- Договор с фиксированной суммой — удерживается конкретная величина, независимо от размера ущерба. Она может оговариваться как в национальной валюте (с индексацией для долгосрочных договоров), так и с привязкой к конвертируемым.

- Процент от общей величины убытков — может устанавливаться страховщиком как стационарная ставка или выбираться страхователем (регрессивная), позволяя влиять на итоговую стоимость полиса.

В зависимости от условий выполнения договора с льготой разделяются на следующие виды:

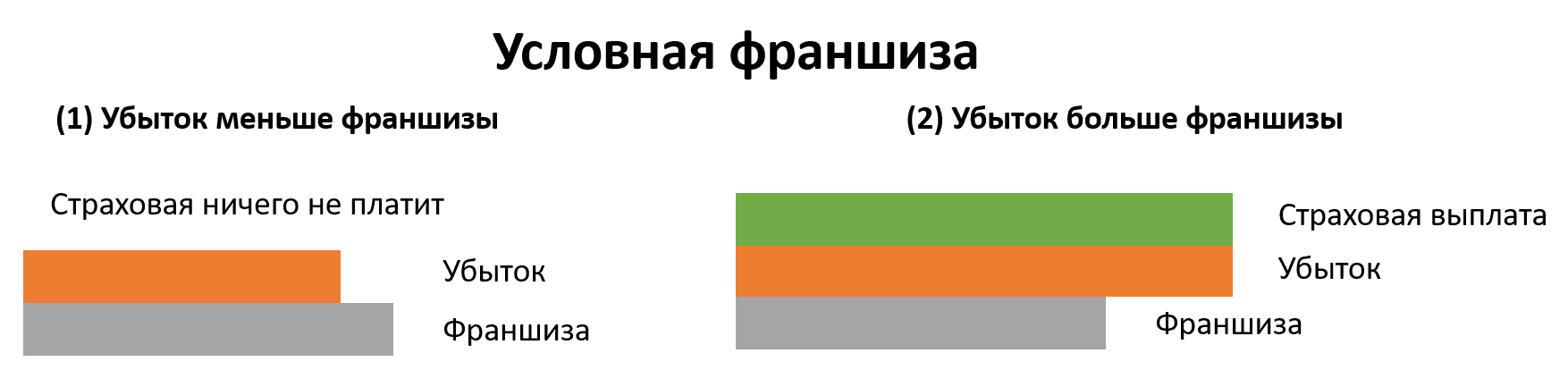

- Условная франшиза в страховании — в договоре указывается определенная величина. Если размер убытка менее установленной суммы, страховщик не производит никакой выплаты, а если больше – покрывает ущерб в полном объеме.

- Временная — аналогично условной, такая франшиза определяет, будет ли страховщик покрывать убыток, но в этом случае условием являются временные рамки. Иными словами, оговаривается срок, в течении которого страхователь теряет право на получение компенсации. Например, если ущерб был нанесен в первые три месяца с момента подписания договора, СК может предусмотреть право не выплачивать компенсацию.

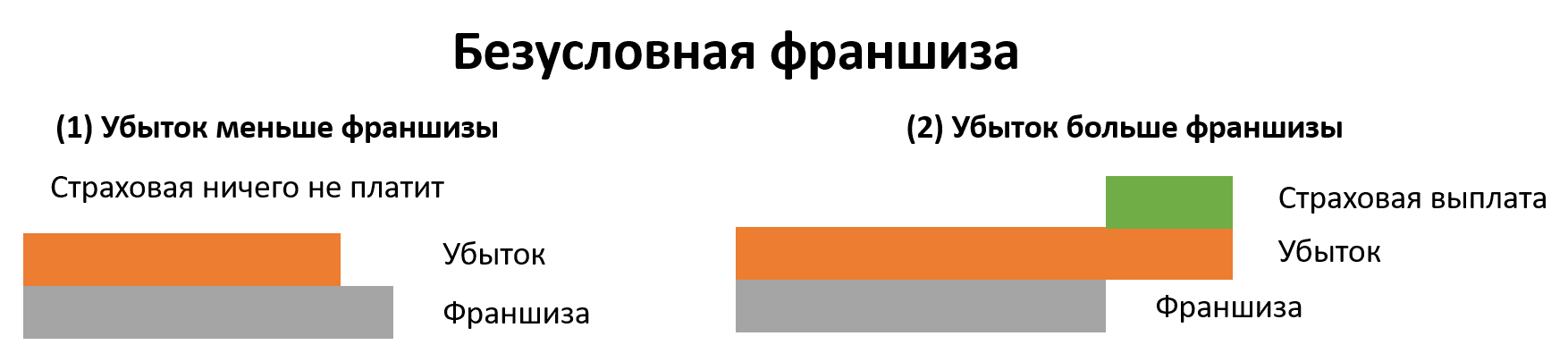

- Безусловная франшиза в страховании — удерживаемая независимо от обстоятельств и действующая на протяжении всего срока договора.

- Динамическая — размер удерживаемой суммы изменяется в зависимости от оговоренных условий. Например, с каждым последующим страховым случаем процент удержания возрастает.

Для полисов с крупным размером страховой выплаты (как правило от 100 тысяч $), существует еще один независимый вид франшизы, получивший название высокая. Такой договор работает следующим образом: при наступлении страхового случая, СК осуществляет полное покрытие убытков, а после восстановления причиненного ущерба страхователь обязуется возвратить страховщику сумму льготы.

Способы обмана с франшизой

Довольно часто в своей практике СК используют понятие франшизы для получения дополнительных преимуществ и бюрократического обмана клиента. Так, например, многие организации в своих рекламных кампаниях делают упор на так называемой нулевой франшизе. На деле это означает, что страховщик обязуется полностью компенсировать ущерб, без удержания льготы. Такие полисы стоят дороже, поскольку являются невыгодными для страховых компаний и фактически это самая обычная страховка с ее полной стоимостью, а само понятие – лишь маркетинговая уловка.

В некоторых договорах нулевая франшиза может быть установлена только по отдельным видам страховых случаев, тогда как весь пакет услуг может преподноситься как недорогая страховка с полной компенсацией. Невнимательные клиенты легко попадаются на подобные уловки и сталкиваются с вопросом удержания части средств только при возникновении страхового случая.

Еще одним видом тактического обмана в страховой сфере является штрафная франшиза. Чаще всего такое условие прописывается для случаев хищения автотранспортных средств или при их полной гибели с наличием определенных обстоятельств. При этом размер удерживаемой суммы оговаривается максимально высоким, что в целом является неправомерным использованием самого понятия франшизы как штрафной меры со стороны СК. Разрешить подобную ситуацию можно исключительно в суде.

По каким типам полисов может устанавливаться франшиза

Большую популярность страховка с франшизой получила благодаря возможности сэкономить в тех случаях, когда необходим формальный полис. А потому чаще всего такие договора заключаются в следующих видах страхования:

- Автотранспортных средств (КАСКО).

- Гражданской ответственности водителей (ОСАГО).

- Жизни и здоровья граждан, выезжающих за рубеж. Такая франшиза, как правило, устанавливается в виде фиксированной суммы и носит условный характер. При этом страховщики могут устанавливать ее слишком высокой, намеренно предполагая, что наиболее частые случаи обращения туристов в медучреждения требуют меньших затрат, что снимает со страховой компании обязательство покрывать расходы.

- Залоговой недвижимости по договору ипотеки.

Можно ли сделать возврат франшизы

Если для покрытия ущерба средств, полученных по страховому полису, недостаточно, в некоторых случаях предусмотрен возврат франшизы. Такая возможность присутствует в первую очередь по полисам КАСКО, но только при условии, что страхователь не является виновником происшествия, приведшего к возникновению страхового случая. Это обусловлено тем, что пострадавшая сторона по закону имеет право на полную компенсацию ущерба. Сам возврат при этом выполняется за счет страховщика виновника.

Пример: Имея полис КАСКО с франшизой 20%, вы попали в ДТП, виновником которого признан другой водитель, имеющий полис ОСАГО. В этом случае от своей страховой компании вы получаете компенсацию 80% за вычетом льготы, а со страховой компании виновника взыскивается сумма франшизы 20%.

Чтобы добиться такого возврата на практике, необходимо соблюсти множество формальностей и собрать определенный комплект документов. Прежде всего, следует знать, что:

- Решение по нанесенному ущербу принимают обе страховые компании (проще говоря ваш автомобиль должны оценить обе стороны).

- Протоколы и справки о ДТП выполняются в двух экземплярах для обеих компаний и заверяются в соответствующих органах контроля (ГИБДД).

- Составляется два заявления на получение компенсации по КАСКО для своей СК и на возврат франшизы по ОСАГО для СК виновника.

Сроки возврата средств составляют до 30 календарных дней с момента оформления документов. Само заявление на возврат можно подать в течение трех лет с даты происшествия, но, если ущерб уже был восстановлен добиться положительного решения будет сложнее. Если виновник происшествия не установлен, вопрос возврата франшизы передается в суд наряду с остальными претензиями.

Преимущества и недостатки страховки с франшизой

Рассматривая вопрос что значит франшиза в страховании, важно понимать для чего существует подобный формат договоров. Так, с позиции страхователя он имеет следующие достоинства:

- Низкая стоимость полиса. Цена страховки с франшизой, как правило, на 10-15% ниже обычной. При оформлении обязательных видов полисов с низким процентом риска это более выгодно.

- Быстрое оформление документов. Поскольку риск страховщика существенно ниже, то и перед подписанием подобного договора выполняется меньше проверок, а в ряде случаев требуется минимальный пакет документов.

В свою очередь для страховой компании плюсами такого договора можно назвать:

- Возможность сократить расходы на выплаты компенсации, а иногда и полностью снять с себя обязательства (если договор условный).

- Избавление от необходимости компенсировать мелкие виды ущерба и затрачивать ресурсы на расследование подобных случаев.

- Привлечение большего числа клиентов за счет упрощения схемы получения полисов и более доступной стоимости.

Главными недостатками страховки с франшизой для страхователя являются:

- Получение значительно меньшей компенсации на восстановление ущерба (особенно если договор безусловный). В ряде случаев льгота может составлять до 50% — 75% суммы компенсации.

- Бюрократические сложности при получении компенсации и оформлении возврата.

- При страховании дорогостоящих объектов (например, дорогих авто), стоимость мелкого ремонта может оказаться выше наценки на полную страховку.

По мнению экспертов, основным недостатком договоров с франшизой для страховой компании является снижение общего притока средств за счет продажи полисов. Также возникают сложности с продвижением подобных продуктов в сфере кредитования, а при возникновении конфликтных ситуаций с удержанием средств, может серьезно снизиться репутация СК.

Понимая для чего существует франшиза в страховании, что это простыми словами и в каких случаях она будет выгодной именно для вас, вы не только сэкономите средства на приобретении полиса. Также вы сможете легко распознать мошеннические схемы СК и легко урегулируете спорные вопросы при возникновении конфликтных ситуаций в ходе получения законной компенсации.

Предприниматель, бизнес-тренер, специалист по обучению персонала по следующим темам: менеджмент, улучшение клиентского опыта, личная эффективность, работа с возражениями.

Особенности страховки с франшизой

Французское слово «франшиза» переводится, как «льгота». В страховании это — невозмещаемая часть страховой выплаты (в процентах от страховой суммы или в рублях), которую устанавливают в правилах страхования или в договоре.

В каких видах страхования применяют франшизу

Чаще всего это — автострахование (КАСКО, ОСАГО). Страховка на льготных условиях стоит существенно дешевле простой.

Франшизой пользуются с целью экономии в страховании имущественных интересов юрлиц (грузы, имущество, СМР).

В условиях кризиса и тяжелой эпидемиологической ситуации растет спрос на ДМС. Для снижения затрат на оформление полиса, работодатели предпочитают устанавливать лимиты возмещения расходов.

В страховании недвижимости размер франшизы незначительный (по сравнению со стоимостью самого объекта), поэтому страхователи обычно охотно соглашаются на такие условия.

Особые условия выплат применяют также в страховке путешественников — в случае обращения за медицинской помощью в поездке СК компенсирует страхователю только часть расходов.

Франшиза — способ снижения стоимости полиса. Чем больше ее размер, тем дешевле страховка. Например, на туристическом страховании можно сэкономить 30-50%. Такой полис проще оформлять — меньше документов, быстрая проверка. Но при этом застрахованное лицо получит страховых выплат меньше (или вообще не получит), чем по страховке без лимита компенсации.

Виды франшиз, распространенные в страховании

- Условные — действуют в отношении убытков, размер которых меньше невозмещаемого лимита. Если убыток меньше установленного ограничения, страхователь не платит ничего, если больше — выплачивает полностью, без вычета франшизы.

- Безусловные (вычитаемые) — применяют по каждому страховому случаю. Выплата уменьшается на размер франшизы. Например, вычитаемая сумма 20 тыс. руб., ущерб 100 тыс. К выплате — 80 тыс. Если размер ущерба меньше установленной франшизы, компенсацию не выплачивают.

- Динамические — размер возмещения растет с каждым новым страховым событием. Например, при первом страховом случае СК не возмещает убыток, при втором — компенсирует 10% ущерба, при третьем — 15% (в разных компаниях своя структура динамической франшизы).

- Временные — ущерб возмещают в определенный срок. Если страховое событие произошло в пределах установленного периода, СК освобождается от выплаты компенсации. Например, в договоре медицинского страхования установлена франшиза 5 месяцев. Если страховой случай произошел в это время, СК ничего не выплачивает, но компенсирует ущерб от заболевания, диагностируемого по истечении 5 месяцев.

Безусловная франшиза: что такое страховка с франшизой

Безусловные лимиты чаще всего применяют в автостраховании. Если ущерб меньше установленной суммы, страховщик его не выплачивает, если больше — выплачивает за минусом этой суммы. Средняя стоимость классического КАСКО для физлиц — 55 000 руб. На полисе с ограничением выплат можно сэкономить до 60%. При незначительных повреждениях автомобиля страхователь не тратит время на оформление документов для возмещения, а сразу начинает ремонт. При этом он сохраняет хорошую страховую историю, что положительно скажется на цене следующей страховки.

Франшиза привлекательна для аккуратных водителей со стажем вождения больше 10 лет — они меньше попадают в аварии. Чем дороже автомобиль, тем дороже полное КАСКО — авто премиального класса может стоить несколько сотен тысяч рублей. Поэтому экономнее оформить страховку с лимитированными выплатами.

Новичкам без опыта вождения, любителям агрессивного стиля езды и владельцам бюджетных марок автомобилей выгоднее оформить полное КАСКО, поскольку значительная доля ремонта может оказаться ниже планки франшизы.

Что касается страхования кредитных автомобилей, не все банки поддерживают ограничения в выплатах и требуют от заемщика оформлять обычный полис. Некоторые кредиторы разрешают страховать с машину с франшизой на второй год кредитования.

При покупке ОСАГО условная франшиза во многих случаях оказывается выгоднее невозвратной суммы, поскольку при аварии СК возместит пострадавшему и потерпевшему большую часть ущерба.

Безусловная франшиза — выгодное условие в медстраховании для оплаты консультаций, диагностики и лечения в дорогих частных клиниках.

Вычитаемая франшиза в туристическом страховании выражена в твердой сумме, которая, в основном, не превышает 15% от стоимости тура. Важно помнить, что при наступлении страхового случая СК компенсирует страхователю расходы за вычетом этой суммы. Такие условия подходят туристам, которые уверены в безопасности поездки и своем здоровье.

При страховании недвижимости выгодней оформлять не безусловную, а условную франшизу. В случае пожара или кражи убытки превышают размер установленного лимита, а значит, СК возместит их полностью.

Каждый страховой продукт можно оформить с франшизой или без нее. Купив полис с ограничениями по выплатам, вы сэкономите на страховке, но будете покрывать мелкий ущерб из своего кармана. Обычный полис обойдется дороже, но все убытки покроет страховая компания. Зная, что такое страхование с франшизой, оцените риски и страховой период и обращайтесь к проверенным страховщикам.

Экономим на страховке с помощью франшизы

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Источник https://ardma.net/razvitie/strategii-rosta/strakhovanie/545-franshiza-v-strakhovanii-chto-eto-prostymi-slovami/

Источник https://www.smpins.ru/statii/bezuslovnaya-franshiza/

Источник https://www.soglasie.ru/company/blog/sovety/ekonomim-na-strahovke-s-pomoshyu-franshizy/