Франшиза в автостраховании: выгодно или есть подвох?

При оформлении полиса КАСКО в страховых компаниях автовладельцу иногда предлагают сэкономить и рассмотреть вариант страховки с франшизой. Многих это ставит в тупик. Как? Страховщики идут на уменьшение своей прибыли? Наверное, в чем-то подвох. Считали и разбирались вместе с экспертами.

Франшиза на подъеме

Франшиза — часть страховой суммы, которую автовладелец оплачивает при возможном ущербе за свой счет. Размер франшизы определяется при заключении договора со страховой компанией. Схема работает так: если убыток ниже размера франшизы, ремонт оплачивает автовладелец из личных средств. Если убыток выше, оставшуюся часть компенсирует страховщик.

Франшиза в автостраховании была законодательно определена 21 января 2014 года — при вступлении в силу поправок в ФЗ № 4015–1 «Об организации страхового дела в Российской Федерации». Хотя этот финансовый инструмент появился в стране давно.

Как разъясняет Александр Михайлов, старший вице-президент автофинансовой компании «Европлан»: «Франшиза появилась на рынке больше десяти лет назад, но широкое распространение получила в последние три года. Трудно было объяснить и продавцам, и клиентам выгоды страхования с франшизой, наладить взаимодействие со СТОА при урегулировании франшизных убытков. Но когда люди „распробовали“, популярность франшизы стала расти очень быстро».

Рост интереса к экономному КАСКО произошел в то время, когда Россию «накрыл» очередной финансовый кризис, и стоимость страховых полисов, увеличилась.

«Из-за падения курса рубля выросла стоимость запчастей, а вслед за этим и тарифы на страхование. Только с начала 2015 года полисы КАСКО подорожали, в среднем, на 10%-30%, в зависимости от марки и модели автомобиля, превратившись для многих в непозволительную роскошь. Как результат — продажи полисов рухнули более чем на 30%», — рассказывает начальник управления андеррайтинга автострахования АО «СОГАЗ» Юрий Стрекалов

Экономический кризис, «ударивший» по доходам, заставил автовладельцев пересмотреть отношение к КАСКО. Одни решили, на свой страх и риск, ограничиться полисами ОСАГО, другие же заинтересовались новым предложение страховых компаний. Изменили взгляд на страхование автомобилей и банки, предоставляющие автокредиты. По мнению Юрия Стрекалова «ранее они редко соглашались на страхование с франшизой. Ведь если автовладелец не сможет покрыть за свой счет даже небольшой ущерб автомобилю, это отразится на рыночной стоимости предмета залога». Ситуация изменилась, и «банки, потерявшие заметную часть прибыли от продаж полисов, тоже стали лояльнее относится к продуктам с франшизой».

Еще об одной причине, по которой страховые компании активно предлагают клиентам заключение договора КАСКО с франшизой, говорит Илья Григорьев, руководитель управления андеррайтинга компании «АльфаСтрахование»: «Макроэкономическая ситуация изменила поведение людей. В условиях неопределенности они стремятся обновить автомобили за счет страховых компаний. В результате этого увеличилась частота заявлений о повреждениях».

Эксперимент: КАСКО с франшизой и без

Чтобы проверить выгоду франшизы, мы решили «застраховать» гипотетический подержанный седан, и позвонили в пару страховых компаний: «Ингосстрах» и «INTOUCH». Попросили сделать предварительный расчет стоимости полиса КАСКО — с франшизой и без нее. Результат: в компании «Ингосстрах» полная страховка стоит почти 49 тыс. руб. в первом случае и почти 37 тыс. руб. — во втором. Сумма франшины — 10 тыс. руб., оплачивать ее необходимо второго страхового случая. Первый раз компания починит повреждения на автомобиле полностью за свой счет.

В «INTOUCH» клиенту предлагается выбрать порог, выше которого компания оплачивает авторемонт за счет своих средств: 10, 20, 30 и 50 тыс. руб. Действует франшиза с первого обращения по страховому случаю. Стоимость полиса КАСКО в нашем случае составила: с франшизой- 25 тыс. руб., без нее — 48 тыс. руб.

Сэкономить на аккуратных

Выгода для клиента, на первый взгляд, налицо. Ведь разница в стоимости полиса, в разных страховых компаниях в нашем случае составила 12 и 13 тыс. руб. В чем же выгода для страховых?

Илья Афанасьев, управляющий партнер, юрист компании «Антистраховщик» уверен, что «самая главная причина, по которой страхователям предлагают франшизу, — снижение риска обращений к страховщику с малозначительными убытками, такими, как повреждения стекол, мелкие царапины на бамперах и потертости на кузовных элементах».

И это так: ведь владельцы полиса КАСКО (без франшизы) несколько раз в год могли обращаться в страховую компанию, чтобы, к примеру, покрасить бампер, на котором были потертости. А вот с более дешевым полисом КАСКО (с франшизой), автовладелец подумает-подумает и решит, что можно ездить и с поцарапанным бампером. Ведь стоимость его ремонта, скорее всего, ниже обозначенной в договоре суммы франшины. Отсюда вывод: страховая компания несет меньшие убытки на восстановление автомобиля своего клиента. А он, в свою очередь, старается ездить аккуратнее.

Кому выгодна франшиза

Оформлять полис КАСКО по сниженной стоимости, благодаря франшизе, выгодно опытным и аккуратным водителям, которые демонстрируют безаварийную езду. Александр Михайлов считает, что это решение подходит и «владельцам не новых машин, готовым, в случае чего, починить ее не у официального дилера. То есть людям, заявляющим, в среднем, менее одного страхового случая».

Кому невыгодна франшиза

Их много: неопытные водители, так называемые «подснежники» — те, кто садятся за руль исключительно в бесснежное время года, лихачи. Есть и еще одна категория автомобилистов, которым не стоит соглашаться на франшизу при автостраховании. Об этом говорит Александр Цыганов, заведующий кафедрой «Страховое дело» Финансового университета при Правительстве РФ, доктор экономических наук, профессор: «Есть интересный пример со страховой статистикой, которую проанализировали в отношении водителей-молодых мам. Оказалось, что для этих категорий водителей существенно растет убыточность из-за незначительных аварий, связанных с обращением внимания на ребенка, сидящего на заднем сидении, и отвлечением от дорожной ситуации».

Какую франшизу выбрать

Кроме безусловной франшизы существуют и другие виды: условная, франшиза со второго случая, льготная и временная.

Условная франшиза не «прижилась» среди российских автостраховщиков.

Разъясняет Александр Михайлов: «Условная франшиза в автостраховании — утопия. Рассмотрим жизненную ситуацию: у клиента автомобиль с условной франшизой 15 тыс. руб., т. е. при наступлении страхового случая с убытком меньше 15 тыс. платит клиент, если больше — страховая компания, причем всю сумму. Например, клиент поцарапал бампер, покраска которого стоит 10 тыс. руб. Каковы его действия? Идеально честный клиент сам оплатит ремонт. Неблагонадежный клиент, скорее всего, намеренно добавит немного повреждений (например, дополнительно задев забор), чтобы бампер пришлось менять полностью. Для мошенника это прямая экономия 10 тыс. руб., для страховой компании — убыток примерно на 50 тыс. руб. Если же в любом случае вычитать 15 тыс. руб. из каждого страхового случая при безусловной франшизе, такого соблазна у клиента не возникнет».

Франшиза со второго случая, она и предлагалась нам во время звонка в компанию «Ингосстрах», предполагает, что ущерб при первом страховом случае полностью возмещает страховщик, а франшиза начинает действовать со второго случая и далее.

Льготная франшиза в автостраховании устанавливается только в том случае, если автовладелец является виновником ДТП. Если авария произошла по вине другого водителя, страховая компания полностью возмещает ему ущерб.

Временная франшиза основана на том, что страховая компания возмещает ущерб только в определенное время — к примеру, в будни. Если страховой случай произошел в выходной день, клиент самостоятельно оплачивает ремонт автомобиля.

На деле страховые компании в основном предлагают безусловную франшизу, иногда продавая франшизу со второго случая.

Илья Афанасьев объясняет это так: «Безусловная франшиза гораздо выгоднее страховщику, чем клиенту. Прикрываются страховщики тем, что франшиза дает страхователю скидку при покупке полиса».

Будет ли расти франшиза

Минувший год наглядно показал, как на фоне нестабильной экономической ситуации быстро подскочила стоимость страхования автомобиля. И тут же автовладельцам стали предлагать «спасительный круг» — франшизу, как способ удешевления полиса КАСКО. Так ли будет всегда? Или ее стоимость тоже вырастет? Это разъясняет Александр Цыганов: «Франшиза обычно формируется в процентах от стоимости полиса. И если цена на него будет расти, будет расти и франшиза — это в абсолютных цифрах. Если франшиза условно привязывается к стоимости ремонта, как цена покраски 1-2-3 простых деталей, то ее размер объективно будет расти с ней».

Воспользоваться франшизой при автостраховании или нет — вопрос непростой. Разумеется, основным фактором при принятии положительного решения будет стоимость полиса КАСКО. Но если она окажется подходящей, не спешите сразу страховать машину — почитайте отзывы о страховой компании. А вдруг она просто продает полисы и вовсе не горит желанием возмещать вам ущерб? И чтобы добиться возмещения, придется не раз спорить и отстаивать свои права. И, конечно же, честно признайтесь себе, насколько вы аккуратный водитель. Есть ли доступ к управлению у членов семьи? Будут ли они внимательны за рулем? Если положительных ответов больше, чем отрицательных, тогда с франшизой вы сможете сэкономить на полисе КАСКО. Безаварийной вам езды/

Как открыть страховую компанию по франшизе

Значительная доля рынка страховых услуг занята крупными компаниями. А потому начинающим предпринимателям гораздо проще работать по договору коммерческой концессии, нежели строить независимый бизнес с нуля. Такую возможность предоставляет множество отечественных и зарубежных организаций, но прежде чем приступать к выбору партнера, необходимо понять: как открыть страховую компанию по франшизе на законных основаниях, сколько будет стоить подобный бизнес и что необходимо учесть, чтобы обезопасить себя от убытков.

На каких условиях можно приобрести франшизу СК

Процесс предоставления прав на использование бизнес-модели страховой компании не имеет существенных отличий от традиционных видов франшиз. Однако, поскольку в российском правовом поле само понятие франчайзинга отсутствует, фактически вы становитесь партнерским представительством СК на правах брокера, агентства или агента. Все прочие атрибуты сделки остаются в силе. Так, вознаграждение франчайзера может включать в себя:

-

(единоразовый платеж за использование бизнес-модели);

- ежемесячные фиксированные отчисления (роялти);

- процентные выплаты от прибыли.

В свою очередь предприниматель (франчайзи) получает в распоряжение:

- подробный бизнес-план страховой компании;

- помощь в обучении ключевого персонала филиала;

- помощь в подборе помещения для офиса компании;

- готовые инструменты и должностные инструкции;

- полисы для начала работы;

- образцы типовых договоров; и правила оформления офиса;

- план рекламной кампании и маркетинговой стратегии.

В большинстве случаев такое партнерство оформляется как бессрочное или на сроки от 5 лет с правом продления.

С другой стороны, стать представителем респектабельной СК не просто, ведь этот бизнес строится на репутации. А потому, отправляя заявку потенциальному партнеру, следует знать, что нужно чтобы открыть страховую компанию по франшизе. Так, в ходе собеседования франчайзер непременно обратит внимания на следующие ваши качества:

- Знание отрасли страхования и законодательства;

- Умение вести переговоры и представительный внешний вид;

- Наличие стартового капитала и финансового резерва.

Помимо этого, решающими факторами принятия решения могут стать:

- Выбранный регион деятельности. Если в вашем городе уже есть представительства страховой компании франчайзера, вы можете получить отказ или предложение начать в другом регионе.

- Сотрудничество с другими страховыми компаниями. Если вы уже представляете некоторый продукт на рынке, купить франшизу еще одной компании будет сложно.

- Наличие факторов, негативно влияющих на репутацию СК. Это может быть банкротство предприятия, которым вы владели ранее или финансовые преступления.

Решение организационных вопросов

Согласно законодательству, купить франшизу СК (права на ведение деятельности от имени компании) может исключительно предприниматель. Это значит, что непосредственно для заключения договора с франчайзером в первую очередь необходимо зарегистрировать предпринимательскую деятельность в налоговых органах. При этом важно знать, что на правах ИП вы сможете работать только как самостоятельный страховой агент (продажа услуг компании за процент от сделки).

Важно! Начинать процесс регистрации следует лишь после внимательного изучения рынка франшиз и предварительной договоренности с выбранным франчайзером. Иначе вы рискуете потратить силы, деньги и время напрасно.

Если вас интересует возможность стать страховым брокером или агентством, необходимо зарегистрировать юридическое лицо (ООО, ЗАО или ОАО). Для подобных организаций, работающих в страховой сфере без франшизы, обязательным условием является наличие оговоренного законодательством минимального размера уставного капитала, который не позволяет войти в бизнес рядовым предпринимателям.

Так, общее страхование потребует около 3200000$, а медицинское от 3800000$. Работая по франшизе, официально вы будете представительством франчайзера и от этого требования будете освобождены, что является немалым плюсом.

Особенности налогообложения и легализации бизнеса

При регистрации в налоговых органах выбирается ОКВЭД 65.12.1 из категории «Страхование, перестрахование, деятельность НПФ». Стоит обратить внимание, что компании, работающие в этой сфере деятельности, не могут применять упрощенную систему налогообложения и должны уплачивать стандартный налог на прибыль (для России: 13% федеральная ставка и 30% региональная ставка). А потому при оформлении деятельности дополнительных заявлений подавать не требуется (подходящая система налогообложения будет установлена автоматически).

Помимо этого, страховые компании выплачивают следующие виды налогов:

- на имущество (транспортные средства, недвижимость), находящееся на балансе компании;

- земельный, если на компанию будет оформлен участок;

- рекламный, при заказе продвижения услуг в специализированных организациях;

- за наемный персонал.

Оформление лицензии на ведение страховой деятельности при работе по франшизе также не нужно, и это экономит вам не только финансы, но и затраты времени. Так, в стандартном режиме для этого потребуется не менее полугода и следующий набор документов: учредительный договор, методики расчетов, тарифы и бизнес-план, документы, подтверждающие квалификацию сотрудников, экономическое обоснование полисов.

Офис и сотрудники

Следующий этап открытия – поиск офиса. Несмотря на то, что страховая компания франчайзер согласно договору, должна оказать помощь, фактически франчайзи самостоятельно выполняет подбор вариантов, а основной правообладатель лишь определяет: соответствует ли предложенное помещение требованиям бренда и бизнес-плану. Некоторые СК вовсе не обязывают своих представителей работать с привязкой к помещению, что существенно сокращает расходы.

Найм сотрудников аналогично осуществляется самостоятельно. Франчайзер лишь дает рекомендации по уровню квалификации и проводит обучение ключевых специалистов (агентов, менеджеров и руководителей). Все сотрудники оформляются только официально (по трудовому договору).

Сколько стоит открыть страховую компанию по франшизе

Паушальный взнос при покупке франшизы СК на 2018 год в среднем составляет от 1500$. Однако, если компания достаточно известна и позволяет работать с широким перечнем полисов, стоимость прав на использование бизнес-модели может достигать 8000$. Варьируется цена и в зависимости от масштабов будущей компании, а также региона деятельности. Так, для небольших городов первоначальный взнос может быть ниже, чем для крупного мегаполиса.

Вторая статья расходов – это роялти (ежемесячные платежи). Они стартуют от 150$ и могут зависеть от потенциальных оборотов франчайзи. В ряде случаев компания может устанавливать только паушальный взнос или только роялти.

Чтобы открыть офис страховой компании по франшизе потребуется от 200$ на аренду плюс порядка от 2000$ на ремонт и оснащение в соответствии с требованиями франчайзера. Эти расходы также возлагаются на плечи предпринимателя. При этом сумма инвестиций не входит в паушальный взнос. В стартовый капитал необходимо заложить и заработную плату сотрудников, коммунальные платежи и налоги на первые несколько месяцев.

Говоря о персонале, следует отметить, что для страхового агентства по франшизе вам потребуются следующие специалисты:

- страховые агенты (минимум 2 человека) — минимальная ставка плюс процент от заключенных сделок;

- бухгалтер — от 200$;

- юрист — от 300$;

- охранник — от 200$;

- уборщица — от 100$.

Затраты на рекламу страховой компании, открываемой по франшизе, могут возлагаться на приобретателя прав или входить в сумму регулярных выплат франчайзеру. Однако если речь идет о таких атрибутах как вывески, указатели и визитные карточки, то эти виды рекламы предприниматель всегда оплачивает из собственных средств.

Как правильно выбрать франчайзера

Помимо общих условий сотрудничества каждая страховая компания, реализующая франшизу, предлагает определенный набор услуг, который вы не сможете изменить после подписания договора. А потому очень важно, чтобы он удовлетворял рыночному спросу (определяется в ходе предварительных исследований) и обеспечивал минимальные риски. На практике страховые полисы можно разделить на три большие группы:

- личностные (жизни и здоровья);

- коммерческие (предприятий, ответственности производителя, грузоперевозок);

- имущественные (авто, недвижимость, финансы).

На отечественном рынке наибольшим спросом пользуются полисы следующих видов:

- ОСАГО — один из самых рискованных типов полисов для начинающих предпринимателей, поскольку в этой категории страховые случаи наступают довольно часто. Количество заключаемых сделок по этому виду страхования не должно превышать 40%.

- КАСКО.

- Страхование залогового имущества по кредитам (ипотечное).

- Страхование грузов.

- Медицинские.

- Туристические.

Лучше всего, если страховая компания франчайзер предлагает возможность реализовать все виды полисов, но такая франшиза может стоить довольно дорого.

Также при оценке потенциального партнера необходимо учесть следующие качества:

- Срок работы компании на рынке — приемлемо, если опыт не менее 5 лет.

- Узнаваемость бренда в вашем регионе — от этого зависит насколько быстро на ваше представительство обратит внимание потенциальный клиент.

- Прогнозируемый период окупаемости бизнеса — в среднем от 5 месяцев и более. Если франчайзер обещает возврат инвестиций за меньшие сроки, вероятнее всего это неблагонадежная компания.

Франшизы страховых компаний в России

В настоящее время на территории РФ работает целый ряд страховых компаний, масштабирующих бизнес путем продажи франшизы. Каждая из них предлагает свои условия сотрудничества:

- «Госавтополис» — компания работает с 2005 года, но продажа франшизы осуществляется только с 2013 года. Основные виды страховок, реализуемых СК – ОСАГО и КАСКО. Первоначальные вложения в бизнес — 3200$, паушальный взнос — 1500$, роялти — отсутствуют.

- «Finance Group» — предлагает возможность открыть представительство не только в РФ, но и на всей территории СНГ, в странах Балтии и даже в Евросоюзе. Работает на рынке начиная с 2005 года. Первоначальный взнос — от 8000$, стартовые вложения — от 11000$, роялти — не выплачиваются.

- «Югория» — одна из старейших компаний, организованная в 1997 году. Предоставляет возможность работы по двадцати видам полисов. Имеет несколько сотен подразделений в РФ. Инвестиции — от 4000$, роялти и паушальный взнос начисляются с 1 декабря последующего за подписанием договора годом. Окупаемость от 7 месяцев.

- «AVTOSLIV» — IT бизнес-модель, предлагающая получить возможность управления виртуальным офисом продажи продуктов по страхованию автомобилей и ответственности водителей. Такой формат существенно ускоряет старт компании, позволяя начать работу буквально сразу после приобретения франшизы. Стартовые инвестиции — от 1600$, паушальный взнос — устанавливается в зависимости от региона, роялти — 5% от прибыли филиала.

Обдумывая вопрос как открыть страховую компанию по франшизе, следует понимать, что в работе вам придется столкнуться с целым рядом рисков (сложность прогнозирования убытков, отзыв лицензии у основного правообладателя, нестабильная экономика, ужесточение законодательства, высокая конкуренция). С другой стороны, такой формат обеспечит вам от 6000$ прибыли ежемесячно, позволяя при этом начать работу с небольшим стартовым капиталом и в кратчайшие сроки.

Женщина-предприниматель, специалист по продажам. Всегда интересуюсь новыми направлениями и возможностями в бизнесе и интернет-предпринимательстве.

Экономим на страховке с помощью франшизы

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

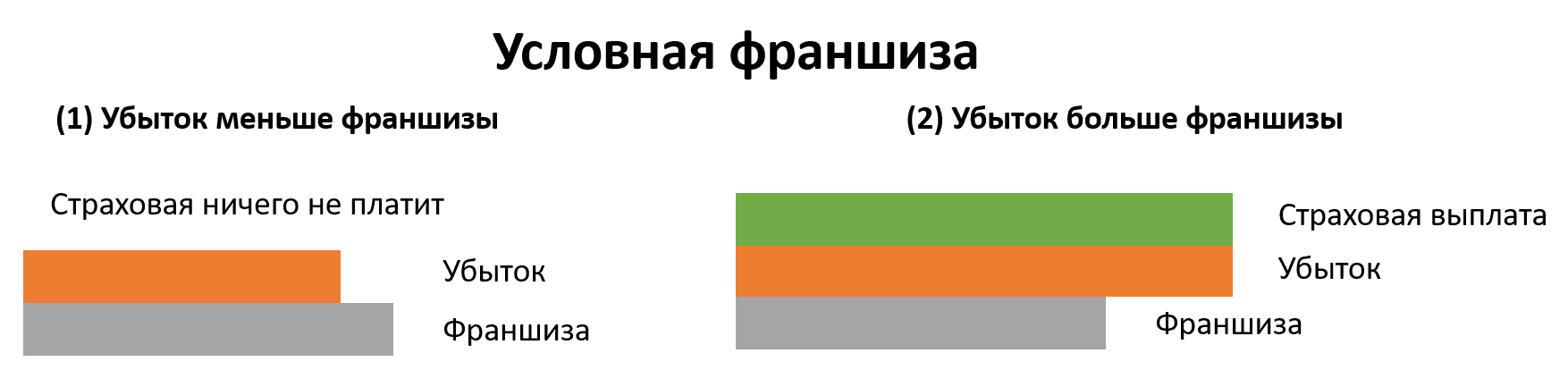

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

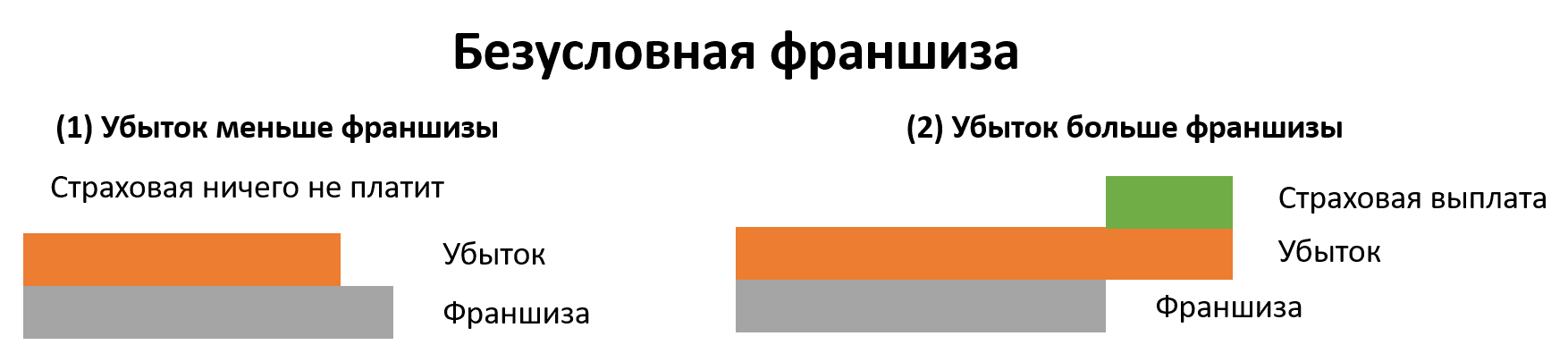

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Источник https://europlan.ru/company/about-us/273

Источник https://ardma.net/biznes/franshiza/pokupka-franshizy/537-kak-otkryt-strakhovuyu-kompaniyu-po-franshize/

Источник https://www.soglasie.ru/company/blog/sovety/ekonomim-na-strahovke-s-pomoshyu-franshizy/