Вклады в Беларуси: налоги, страхование, выбор банка

Bankchart рассказывает, какие виды депозитов предлагают банки Беларуси физическим лицам, в каком банке выгоднее открыть вклад, какие налоги нужно заплатить, как правильно оформить договор банковского вклада.

Краткое содержание и ссылки по теме

Что такое депозит?

Как распоряжаться своими деньгами, каждый решает самостоятельно. Кто-то по старинке хранит деньги под матрацем, кто-то в сейфе (если таковой имеется), кто-то инвестирует в недвижимость, кто-то покупает ценные бумаги, а кто-то открывает депозит. И вот о том, что такое депозит, какие они бывают, от чего зависит процентная ставка и так далее, мы сегодня хотели бы поговорить.

Депозит, на наш взгляд, это наиболее популярный, простой и доступный способ не только сохранить свои деньги, но и увеличить их сумму.

Итак, депозит – это временное размещение денежных средств в банке, с целью получения денежной выгоды в виде начисленных процентов на сумму размещения.

Как это выглядит на практике?

Вы отдаете свои деньги (наличными в отделении банка или посредством безналичного перечисления (актуально для интернет-вкладов)) кредитному учреждению.

Заключаете договор, в котором, прописаны все условия размещения денежных средств.

По истечению указанного в договоре срока, вы получаете обратно свои деньги плюс сумму начисленных процентов.

Виды банковских депозитов

Что такое депозит, разобрались. Теперь рассмотрим, какие они бывают.

Все вклады условно можно классифицировать в зависимости от тех или иных параметров.

В зависимости от субъекта открытия вклада:

- вклады для детей

- вклады для пенсионеров

- депозиты для юридических лиц

- общие вклады

В зависимости от валюты размещения

- вклады в национальной валюте (депозиты в белорусских рублях)

- депозиты в валюте (вклады в долларах США, вклады в евро, депозиты в российских рублях и другие)

В зависимости от срока размещения

- краткосрочные

- долгосрочные

В зависимости от наличия возможности пополнения

- пополняемые

- непополняемые

В зависимости от возможности досрочного расторжения

В зависимости от типа процентной ставки

- вклады с плавающей процентной ставкой

- вклады с фиксированной процентной ставкой

В зависимости от способа выплаты процентов

- депозиты с ежемесячной выплатой процентов

- депозиты с выплатой процентов в конце срока

- депозиты с ежеквартальной выплатой процентов

- депозиты с авансовой выплатой процентов

- депозиты с капитализацией

В зависимости от наличия возможности автоматического перезаключения вклада на новый срок

- вклады с пролонгацией

- непролонгируемые вклады

Как видим, существует множество вкладов в зависимости от тех или иных параметров. Вы вправе подобрать себе тот вклад, который на ваш взгляд, будет наиболее выгодным для вас.

Что такое капитализация процентов?

Когда речь идет о вкладах, часто можно услышать такое словосочетание, как капитализация процентов. Но что же это такое?

Капитализация процентов – это причисление суммы начисленных процентов к общей сумме вклада.

Что дает капитализация процентов? Все очень просто, она увеличивает доходность по вашему вкладу. Так как сумма начисленных процентов причисляется к сумме вклада, она автоматически делает ее больше. А это значит, что проценты будут начисляться уже не на первоначальную сумму депозита, а на сумму, увеличенную за счет причисленных процентов.

Поэтому, если вы хотите заработать больше на размещении своего вклада, обратите внимание на вышеописанную функцию.

Кстати, капитализация процентов может быть ежедневной, ежемесячной, ежеквартальной или ежегодной.

Рассмотри пример капитализации процентов и ее выгоду в сравнении с обычным начислением процентов.

Допустим вы открыли два вклада на сумму 100 000 бел. руб. каждый, на 6 месяцев и под 6% годовых. Первый – с ежемесячной капитализацией процентов, второй – с обычной ежемесячной выплатой.

Итак, что получается? С капитализацией процентов ваш доход составил 2 995,62 бел. руб., без капитализации — 2 991,78 бел. руб. Разница: 3,84 бел. руб. Разница не большая, но это конкретно для тех условий, которые были взяты для примера. Если, допустим, вы разместите депозит на эту же сумму, но не на 6 месяцев, а на 12, и не под 6% годовых, а под 12%, тогда разница составит порядка 500 бел. рублей. Довольно неплохо, вам не кажется?

Что такое пролонгация депозитного вклада?

Пролонгация вклада – автоматическое перезаключение/продление вклада на действующих условиях и под процентную ставку, которая является актуальной на момент пролонгации. Достаточно удобная функция в тех случаях, когда вы не хотите забирать свой депозит из кредитного учреждения. Договор перезаключается автоматически и вам нет необходимости обращаться в банк. Кстати, продлить вклад таким способом, в зависимости от банка, можно или неограниченное количество раз или же столько раз, сколько это предусмотрено условиями того или иного банка.

Если вы не нуждаетесь в пролонгации депозита или просто не хотите продлевать свой вклад, вы можете обратиться в банк в день окончания действия вашего депозита и забрать свои деньги.

Процентная ставка: какой бывает и от чего зависит

Процентная ставка – процент начисляемый на сумму, размещенных вами денежных средств. Чем выше это процент, тем выше доход во вашему вкладу.

Проценты по вкладам начисляются со дня, следующего за днем поступления денежных средств в кредитное учреждение и до дня возврата их вкладчику, или же до дня досрочного закрытия депозита вкладчиком.

Процентная ставка может быть фиксированной или плавающей/переменной, номинальной или эффективной.

Если мы говорим о фиксированной процентной ставке, то тут все достаточно ясно: ставка устанавливается на весь срок действия депозита и, при этом, не меняется.

Если же речь идет о плавающей/переменной процентной ставке, тогда существует вероятность изменения ставки на протяжении срока действия вашего вклада. Например, переменные процентные ставки по вкладам в белорусских рублях привязаны к ставке рефинансирования. И если в период размещения вашего вклада она будет изменена, то, соответственно, и ставка по вашему депозиту – тоже. Ставки по депозитам в долларах США, как правило, привязаны к лондонской межбанковской ставка предложений (LIBOR), в евро – к европейской межбанковской ставке предложений (EURIBOR).

Выбирая вклад с переменной/плавающей процентной ставкой, вы можете как выиграть, так и проиграть. Ибо не известно, вырастит завтра ставка по вашему депозиту или же понизится.

Когда вам говорят о номинальной процентной ставке, имейте ввиду, что это ставка, согласно которой вы получите доход за конкретный временной период (срок), установленный договором. Когда говорят о эффективной процентной ставке, имеют ввиду номинальную ставку с учетом капитализации.

Какие бывают процентные ставки по вкладам, мы разобрались. Теперь разберемся, от чего зависит их размер.

Итак, размер процентной ставки по депозиту может зависеть от таких факторов:

- от ставки рефинансирования, от ставки LIBOR или от ставки EURIBOR (например, в случаях с переменными ставками)

- от срока размещения вклада

- от суммы размещения

- от валюты депозита

- от вида депозита

- от наличия возможности пополнения депозита

- от наличия возможности досрочного или частичного изъятия вклада

Кстати, стоит напомнить, что с февраля 2019 года Национальным Банком Беларуси были отменены предельные процентные ставки по вкладам в белорусских рублях. На вклады в валюте ограничения сохранены.

Как рассчитать доход по депозиту?

Наверное, многим, кто планирует открыть депозит, интересно, какой доход он от этого получит. И, поэтому, актуальным становится вопрос: «Как рассчитать доход по депозиту?».

А сделать это достаточно просто. Можно обратиться в отделение банка, и менеджер проведет за вас все необходимые расчеты. А можно просто воспользоваться депозитным калькулятором.

Калькулятор депозита доступен по следующей ссылке.

Вам лишь необходимо будет ввести исходные данные (сумма, ставка, срок, ежемесячное пополнение (если таковое актуально), выплата процентов) и нажать кнопку «Рассчитать».

Договор банковского вклада

При открытии вклада между вкладчиком и кредитной организацией заключается договор банковского вклада. В нем прописываются условия размещения денежных средств, права и обязанности сторон и другое.

Вот что говорится о договоре банковского вклада в Гражданском Кодексе Республики Беларусь.

Договор банковского вклада может быть, как типовым, так и индивидуальным. С примерами типовых договоров можно ознакомиться на сайтах банков, они как правило в открытом доступе. Заключение индивидуального договора доступно лишь не многим. Как правило тем, кто в особых отношениях с банком и владеет внушительным состоянием.

Какие документы нужны для открытия депозита?

Как правило, для размещения депозита, обычному гражданину РБ достаточно иметь при себе документ, удостоверяющий личность и ИНН. Если же вы пенсионер, и у вас в планах открыть пенсионный вклад, тогда необходимо будет предъявить пенсионное удостоверение. В случае оформления депозита на имя 3-го лица необходимо предоставить реквизиты (ФИО, серия и номер документа, наименование государственного органа, выдавшего документ, дата выдачи, идентификационный номер) документа лица, на чье имя открывается вклад, либо сам документ.

Налог на вклады

Как бы нам того не хотелось, но доходы в виде процентов, начисленных на сумму банковского вклада, облагаются подоходным налогом. Но, к счастью, не во всех случаях.

То есть, чтобы избавить себя от уплаты подоходного налога, необходимо размещать депозит на срок 1 год и более – для вкладов в бел. руб. и 2 года и более – для вкладов в валюте. И при этом досрочно не изымать часть суммы вклада и не расторгать его. Но и это еще не все. С процентного дохода, насчитанного на сумму дополнительного взноса по депозитам, не подпадающим под налогообложение, также удерживается подоходный налог, при фактическом размещении этого дополнительного взноса на срок менее 1 года в бел. руб. и менее 2 лет в иностранной валюте. То есть, пополнять вклады, чтобы не платить налог, стоит в «необлагаемый» для депозитов разной валюты период.

И нужно отметить, что в случае удержания налога с процентного дохода по вашему вкладу, самостоятельно подавать налоговую декларацию вам не придется. Банк сам рассчитает и перечислит в бюджет необходимую сумму.

Кстати, ставка подоходного налога в нашем случае составляет 13%.

Страхование вкладов

Все мы хотим, чтобы наши сбережения были в целости и сохранности. Тем более тогда, когда мы их несем в банк. Но что же будет с нашими деньгами, если вдруг банк обанкротится или у него отзовут лицензию на осуществление банковской деятельности.

А, грубо говоря, ничего не случится. Ибо все наши средства застрахованы, и государством гарантирован возврат 100% наших вложений (сумма вклада + начисленные проценты). Кстати, Беларусь одна из немногих стран, которая гарантирует полный возврат средств.

Кстати, выплата средств осуществляется лишь при выполнении ряда условий:

- вы являетесь физическим лицом (гарантирование выплат ИП и ЮЛ не предусмотрено)

- у банка отозвана лицензия

- банк зарегистрирован в «Агентстве по страхованию вкладов»

Организацией выплат компенсаций пострадавшим вкладчикам занимается государственное учреждение «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц». Также, при наступлении страховых случаев, оно берет на себя обязанности антикризисного управления банками.

Как и в каком банке лучше открыть депозит?

Прежде, чем открыть вклад в любом из действующих банков Республики Беларусь, необходимо определиться с его параметрами. Будет это вклад в валюте или вклад в белорусских рублях. На 3 месяца или же на 2 года. Отзывной или безотзывной. Пополняемый или нет. И так далее.

Подобрать выгодные вклады в валюте и выгодные вклады в белорусских рублях можно по ссылке.

После того, как вы определились с параметрами вашего депозита, можете начинать подбирать банк. Обратите внимание на расположение банка (удобно ли к нему добираться). Зарегистрирован ли банк в «Агентстве по страхованию вкладов». Есть ли у банка интернет-банкинг и насколько он функционален (чтобы была возможность управлять депозитом удаленно; например, пополнять).

Определились с банком – смело можете идти размещать вклад. Только не забудьте документы.

Как выбрать банк для вклада: ставим цель и определяем критерии

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты. Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д. Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того. Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать? Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хочу сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения. Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке. Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

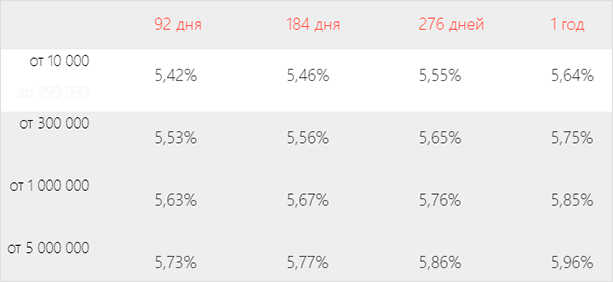

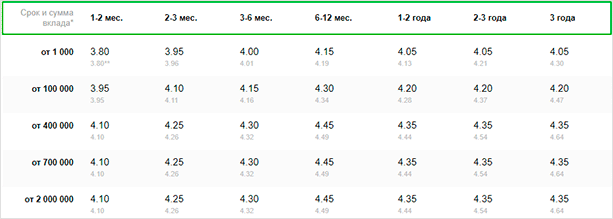

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

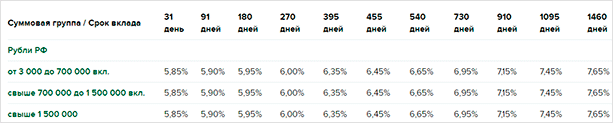

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берусь судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, я склонна не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните. Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают. Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Я уже неоднократно в статьях о депозитах обращала внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

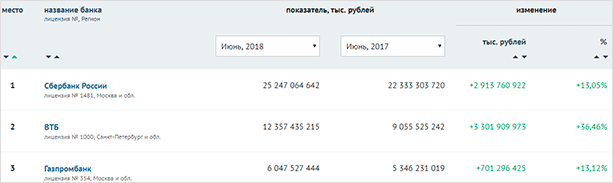

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Я работаю в копирайтинге не первый год и прекрасно знаю, что часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком. Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаю всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Как выбрать банк для вклада: ставим цель и определяем критерии

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты. Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д.

Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того.

Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать?

Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хотим сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения. Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке. Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берёмся судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, многие склонны не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните. Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают. Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Мы уже неоднократно в статьях о депозитах обращали внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком. Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаем всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Источник https://bankchart.by/stati/vklady_v_belarusi_nalogi_strahovanie_vybor_banka

Источник https://iklife.ru/finansy/vklady/kak-vybrat-bank-dlya-vklada-samyj-vygodnyj-procent.html

Источник https://quasa.io/ru/media/kak-vybrat-bank-dlya-vklada-stavim-cel-i-opredelyaem-kriterii