Что нужно знать, прежде чем сделать вклад в банке

В самом общем виде механизм такой: клиент отдаёт деньги на хранение в банк. Он пускает эти средства в оборот и зарабатывает на них. А в качестве вознаграждения за то, что вкладчик временно предоставил средства, ему выплачивают процент.

Следует понимать, что банковские вклады можно назвать инструментом для зарабатывания денег лишь с большой натяжкой. По данным Центробанка, средние ставки колеблются Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России в диапазоне от 3,51% до 6,15%. Инфляция в декабре 2021 года оценивалась Ключевые показатели / Банк России в 8,4%.

Поэтому вклад скорее подойдёт тем, кто хочет хранить деньги простым, знакомым и относительно безопасным способом и при этом затормозить процесс их обесценивания за счёт инфляции. А потом забрать их таким же простым способом и почти в любое время. Тем, кто хочет приумножать капитал, лучше рассмотреть другие варианты инвестирования, например акции и облигации.

Как выбрать подходящий вклад

Прежде чем определяться с конкретными условиями и банком, куда вы отнесёте свои деньги, надо разобраться, какой вклад вам больше всего подходит.

Сейчас многие банки предлагают клиентам открыть накопительный счёт. Формально это не вклад, но зачастую информация о таких продуктах находится в том же разделе, где и информация о вкладах. Накопительные счета можно использовать для получения небольшого дохода. Учитывайте их, когда будете решать, какой вклад вам открыть.

Сами вклады могут отличаться по нескольким критериям.

Вклады бывают срочными и бессрочными. В первом случае вы отдаёте деньги на определённый период: полгода, год, три и так далее. Обычно проценты по срочным вкладам (их ещё называют депозитами) выше Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по бессрочным. Так банк вознаграждает вас за готовность не забирать деньги в период, на который вы заключили договор.

Естественно, деньги вам вернут в любое время, как только вы их потребуете. Но если вы сделаете это досрочно, то процентов по срочному вкладу не получите.

Иногда возможно льготное расторжение договора. В этом случае проценты вам отдадут, но не все.

Бессрочные вклады ещё называют «до востребования». Ставки по ним ниже, зато нет ограничений, когда вам снимать деньги. Это же касается и накопительных счетов.

Что лучше

Кажется, выгоднее выбирать вариант с большей процентной ставкой. Но это не всегда работает. Например, если деньги могут понадобиться вам в любой неожиданный момент, вы рискуете потерять все проценты. Но если точно готовы ждать предложенные банком месяцы или годы, депозит — ваш выбор.

Начисление процентов

Счета бывают с капитализацией процентов и без неё. Капитализация означает, что каждый раз, когда вам начисляют проценты — раз в месяц или квартал, они прибавляются к деньгам, лежащим на вкладе. И в будущем проценты начисляются уже на новую сумму.

Например, вы положили в банк 50 тысяч рублей на год под ставку 5%. Без капитализации вы заберёте через 12 месяцев 52,5 тысячи, с капитализацией — 52 558,09. Это получается благодаря такому процессу: за первый месяц вам начислят 205,48 рубля, что составляет 5% годовых от 50 тысяч, за второй месяц — уже 213,20 рубля, это 5% от 50 205,48, которые образовались у вас на счету благодаря предыдущим начислениям. Сумма растёт каждый месяц, как и выгода.

Естественно, при более внушительных суммах и высоких процентах разница будет очевиднее.

Что лучше

Вклад с капитализацией всегда выгоднее. На накопительных счетах проценты обычно начисляют каждый месяц на минимальный остаток по счёту. Это наименьшая сумма, которая там была за последние 30 дней. То есть такие счета — с капитализацией.

Пополнение

Бывают вклады, которые можно пополнять деньгами и которые нельзя. С точки зрения увеличения накоплений выгоднее первый вариант. Если вы добавляете средства на счёт, происходит тот же процесс, что и с капитализацией, — сумма, на которую начисляются проценты, становится больше.

Что лучше

Обычно банки предлагают больший процент по вкладам, которые нельзя пополнять совсем или можно, но на довольно жёстких условиях. Допустим, только по 15‑м числам и не в первые и последние два месяца существования вклада. И кажется, что выгоднее выбрать продукт с болеем гибкими условиями, пусть и с меньшим процентом.

Но здесь стоит сесть с калькулятором и посчитать разные варианты для вашей конкретной ситуации. Например, если вы не уверены, что у вас появятся свободные деньги, лучше выбрать жёсткие условия и выгодный процент. А дополнительные поступления всегда можно сложить на накопительный счёт или вклад до востребования. Так вы ничего не потеряете.

Частичное снятие

С некоторых вкладов периодически разрешается снимать небольшие суммы, как и с накопительных счетов. Но этот бонус может идти в пакете с меньшей процентной ставкой.

Что лучше

Зависит от того, понадобятся ли вам деньги со вклада в ближайшее время. Если да, эта опция лишней не будет.

Валюта

Вклады чаще открывают в рублях, долларах или евро. Впрочем, если как следует поискать, можно найти предложения и в экзотических валютах.

Ставки по валютным вкладам в разы ниже Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по рублёвым. Так что рассчитывать на большой доход именно от процентов не стоит. Тем не менее это всё ещё один из хороших способов хранить накопления в валюте, а не под подушкой.

Что лучше

Смотря какие у вас цели. Если копите на покупку в рублях и намерены совершить её в ближайшем будущем, рублёвый вклад будет оптимальным. Если говорить о долгосрочной перспективе, всё решают ваши предпочтения.

Как выбрать вклад

Подход зависит от того, что вам больше нравится. Возможно, вы давний клиент какого‑то конкретного банка и не хотите «изменять» ему с конкурентами. Тогда логично выбирать из его продуктов тот, который соответствует вашим критериям лучше остальных.

А если вы готовы рассмотреть разные варианты, можно заходить на сайты известных вам банков и изучать предложения там или воспользоваться агрегатором.

Сравни.ру

Здесь можно выбрать вклад или накопительный счёт (такие продукты тоже учитываются при подборе), указав важные для вас параметры.

Банки.ру

Аналогичный сервис, который помогает подобрать вклад.

Как выбрать банк

Иногда наиболее выгодные предложения находятся у небольших или малоизвестных банков. И здесь появляется вопрос, как проверить, подойдёт ли вам то или иное финансовое учреждение.

Можно, конечно, обратиться к рейтингам банков тех же агрегаторов «Сравни.ру» или «Банки.ру», просматривать отчёты и финансовые показатели. Но иногда лицензии лишаются банки, от которых этого никто не ожидал, а маленькие учреждения, наоборот, не всегда оказываются ненадёжными.

Поэтому нужно обращать внимание на все доступные показатели. Несколько из них — особенно важные.

Страхование вкладов

Первое, что вы должны сделать, выбирая банк, — найти Участники ССВ / Агентство по страхованию вкладов его в списке участников системы страхования вкладов на сайте соответствующего агентства. И если банка там нет, то связываться с ним определённо не нужно.

Смысл страхования в том, что если с учреждением что‑то случится, вкладчикам вернут их деньги. Правда, это касается Федеральный закон от 23 декабря 2003 г. № 177-ФЗ (ред. от 02.07.2021) «О страховании вкладов в банках Российской Федерации» только сумм до 1,4 миллиона. Если ваши накопления больше, есть смысл разнести их по разным банкам или уделить аналитике их устойчивости самое пристальное внимание, чтобы выбрать наиболее надёжный.

Тревожные новости

Хотя вклады и страхуются, когда с банком что‑то случается, это заставляет нервничать. Так что перед тем, как нести деньги, лучше посмотреть, что пишут о банке. Если СМИ и особенно специализированные медиа сообщают о тревожных процессах внутри и вокруг учреждения в целом витает дух упадка, выбирайте другой банк, чтобы лишний раз не переживать.

Слишком выгодные предложения

Важное правило инвестирования — чем выше доходность, тем выше риски. Если кто‑то обещает золотые горы, возможно, у него проблемы и он из последних сил пытается любыми способами привлечь новых клиентов.

Причём банк необязательно вскоре исчезнет. Возможен и вариант развития событий, как в финансовой пирамиде: первые вкладчики успеют получить свои деньги, а остальные — нет. Но вам в подобные схемы определённо лучше не ввязываться.

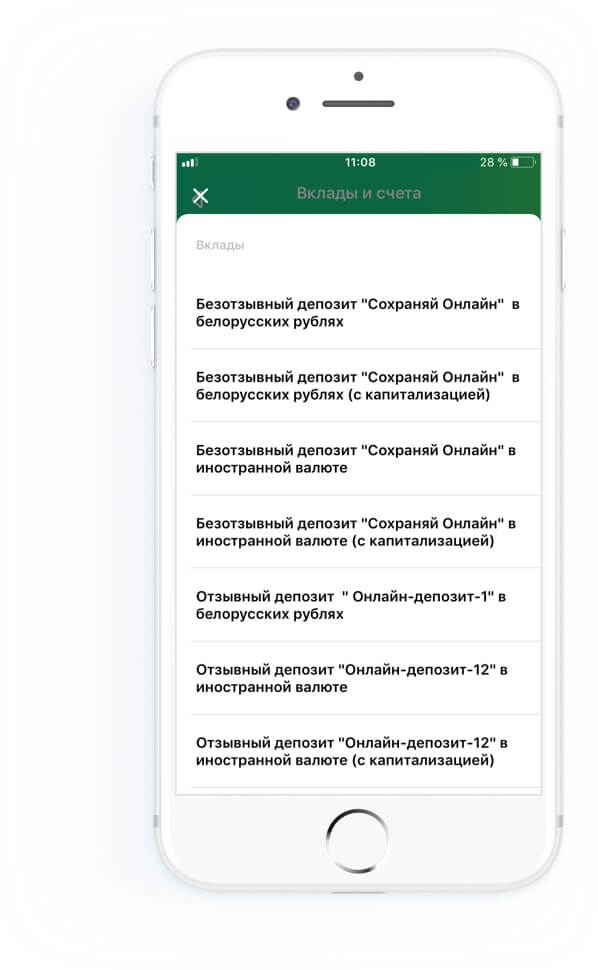

Отзывный депозит «Сохраняй» в белорусских рублях

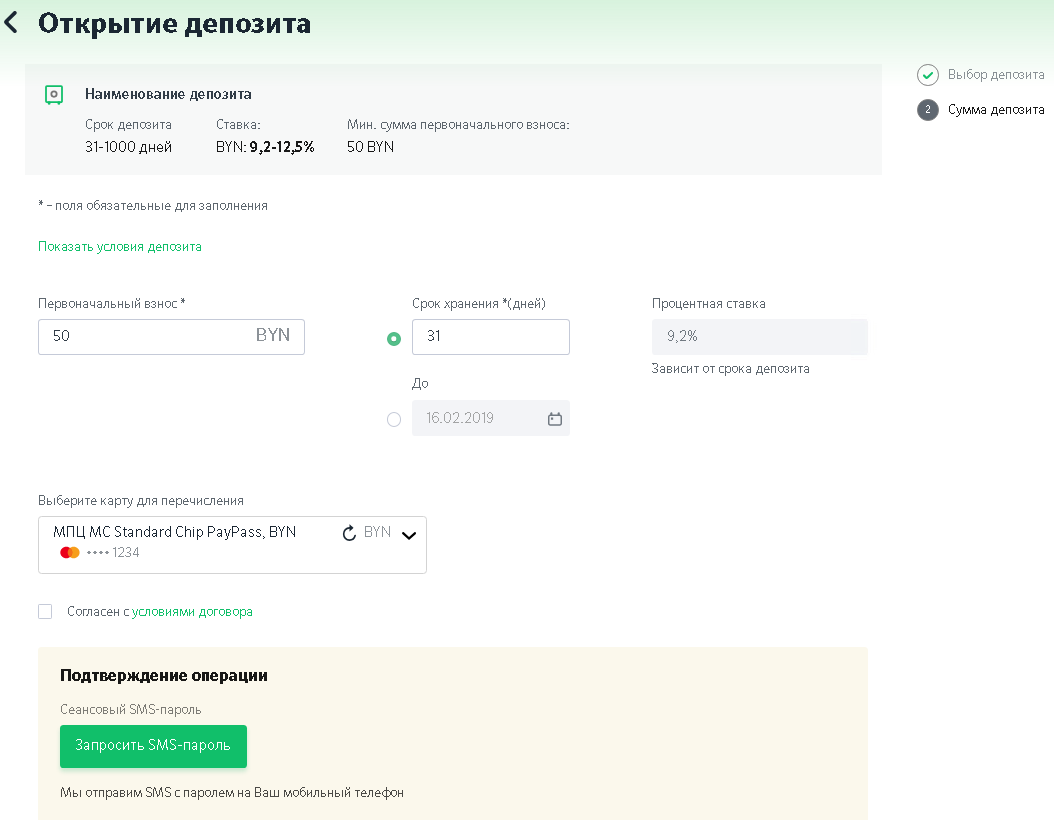

Шаг 1. Перейдите в раздел Каталог – Открыть депозит. Сделайте выбор депозита. Для открытия депозита воспользуетесь кнопкой «Выбрать».

Шаг 2. Укажите сумму первоначального взноса (если она составляет больше минимальной суммы первоначального взноса) и срок хранения (можно воспользоваться выбором точного количества дней, либо выбрать дату окончания срока хранения). Сделайте выбор карточки из всплывающего списка. Ознакомьтесь с условиями договора оферты. Подтвердите свое согласие с условиями договора, проставив галочку напротив «Согласен с условиями договора». При совершении этих действий кнопка «Оплатить» станет активной. Запросите и затем введите пароль для подтверждения операции и нажмите кнопку «Оплатить».

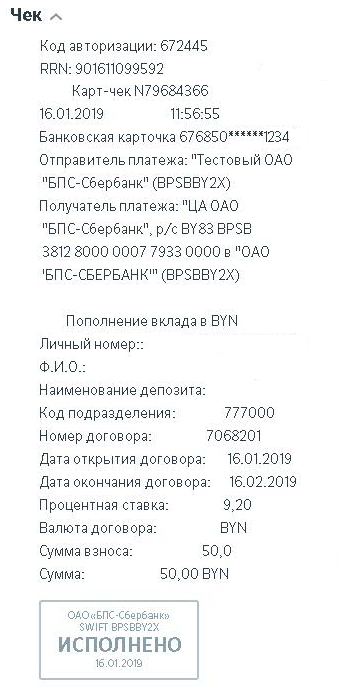

Шаг 3. После успешного совершения операции на экране появится карт-чек. Примерная форма:

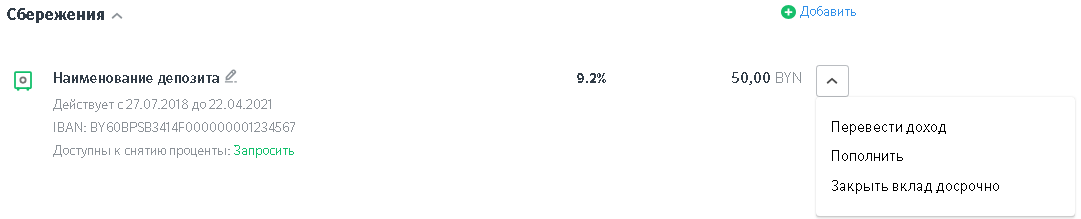

Шаг 4. Используйте кнопку « , » для указания собственного имени депозиту, а кнопку « , » для пополнения депозита и перечисления суммы с депозита на Вашу карту (в соответствии с условиями договора).

Перейдите в раздел «Сбережения» вкладки «Финансы» и воспользуйтесь функциональной кнопкой «+» или перейдите в раздел «Заказ продуктов онлайн» вкладки «Каталог».

Перейдите в раздел «Сбережения» вкладки «Финансы» и воспользуйтесь функциональной кнопкой «+» или перейдите в раздел «Заказ продуктов онлайн» вкладки «Каталог».

Сделайте выбор депозита из выпадающего списка онлайн-депозитов

Укажите сумму вклада и срок размещения

Ознакомьтесь с условиями договора оферты и подтвердите свое согласие с условиями договора проставлением галочки. Сделайте выбор карты из всплывающего списка, введите пароль для подтверждения операции

Вклады

Банковский вклад (депозит) – это деньги, размещённые в банке или другой кредитно-финансовой организации с целью получения процентного дохода. Вклад стоит рассматривать не как инструмент приумножения капитала, а как способ спасти ваши накопления от инфляции. Открыть депозит можно либо на какой-то конкретный оговоренный срок, либо до востребования, либо до наступления (ненаступления) определенного события.

Эти и все остальные условия прописываются в депозитном договоре между вкладчиком и банком. Причём сам договор может быть заключён дистанционно, то есть с использованием интернет-банкинга. Принимать деньги на депозит могут только банки, которые имеют специальную лицензию. Сам депозит можно открыть как в белорусских рублях, так и в иностранной валюте, а количество вкладов и банков, в которых их может хранить один человек, законом не ограничено.

Конечно, деньги не лежат в банке просто так, на них начисляются проценты. Банки устанавливают процентные ставки по вкладам исходя из:

- валюты вклада;

- срока вклада;

- суммы вклада;

- частоты выплаты дохода вкладчику;

- состояния денежного рынка;

- собственной депозитной политики и необходимости обеспечения доступности кредитов;

- размера ставки рефинансирования Национального банка;

- объема и характера сопутствующих услуг.

Как выбрать вклад?

У вклада, как и у любого финансового продукта, есть ряд характеристик. Поговорим о наиболее важных.

Валюта вклада

Банк может предложить вам открыть вклад в 4х основных валютах: белорусских рублях, долларах США, евро и российских рублях. Самая высокая ставка и гибкие условия на сегодня действуют по вкладам в национальной валюте.

Если вы переживаете по поводу валютных рисков, то обезопасить себя можно, открыв несколько вкладов в разных валютах. Такой ход называется диверсификация.

Тип вклада

Все вклады можно разделить на два типа: безотзывные и отзывные.

При заключении отзывного договора предусматривается возможность досрочного возврата денег по инициативе вкладчика. Конкретные сроки и условия возврата прописываются в договоре между банком и вкладчиком. Безотзывный договор не предусматривает этой возможности. Вернуть такой вклад до истечения срока возможно только с согласия банка.

Если для потенциального вкладчика приоритетом является возможность досрочного снятия денег, то следует рассматривать отзывные депозиты.

Если важнее максимальная доходность и деньги с депозита в ближайшее время вкладчику не понадобятся, следует рассматривать безотзывные депозиты.

Капитализация процентов

Это такая опция вклада, при которой проценты, начисленные за прошлый месяц (или другую единицу времени) прибавляются к основной сумме вклада тем самым увеличивая объем денег, на который проценты будут начисляться в текущем периоде.

Больше денег принесёт вклад с капитализацией процентов.

Вклад без капитализации разделяет две эти суммы: проценты начисляются только на первоначальный размер депозита и накапливаются отдельно, а значит со временем прибавка не увеличивается.

Процентная ставка

Что касается процентной ставки, то надо знать, что банкам запрещается в одностороннем порядке уменьшать процентную ставку по депозиту. Исключение составляет случай, когда договором установлена переменная процентная ставка, зависящая от переменной величины, изменение которой происходит независимо от решения банка. Например, это может быть ставка рефинансирования Национального банка Республики Беларусь. Национальный банк не вмешивается в договорные отношения банков и их клиентов, но является регулятором кредитного рынка и использует различные методы, чтобы обеспечить защиту сбережений в белорусских рублях от инфляции.

Возможность пополнения

Очень удобно, если вклад, который вы открыли, можно пополнять в течение срока действия договора, тем самым увеличивая базу для начисления процентов. Не все вклады наделены этой опцией, а многие банки оставляют за собой право прекратить прием дополнительных взносов в одностороннем порядке.

Гарантии сохранности вкладов

Безопасность денег на вкладах обеспечена Декретом Президента Республики Беларусь от 4 ноября 2008 г. № 22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)». Государство гарантирует полную сохранность вкладов населения, возврат физическим лицам (резидентам и нерезидентам) всей суммы вклада по всем счетам во всех банках страны. Это условие соблюдается даже в случае, если банк разорился.

Источник https://lifehacker.ru/chto-takoe-bankovskij-vklad/

Источник https://www.sber-bank.by/deposit/save-online-BYN-capital/BYN/howtoissue

Источник http://fingramota.by/ru/guide/deposits-and-investments/deposit