Кубышка «Сургутнефтегаза»

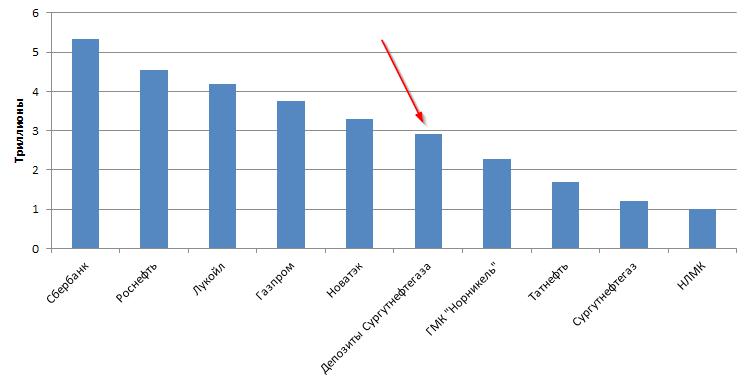

Держать какую-то часть денежных средств в банковском депозите — вполне разумная идея для бизнеса. Всегда есть потребность в денежных средствах, которые нужно потратить на операционные нужды или на решение очередных бизнес-задач. Но есть компании, которые относятся к банковскому вкладу с излишним усердием. И в некоторых случаях размер банковского вклада сильно превышает разумные пределы. Одним из таких сберегателей является «Сургутнефтегаз». На банковских депозитах этой компании находятся примерно три триллиона рублей. Ранее в статье «Клуб триллионеров» мы рассматривали компании с рыночной капитализацией более одного триллиона рублей. Вот как выглядят банковские вклады «Сургутнефтегаза» на их фоне.

Если закрыть все депозиты, то на эти деньги компания может полностью выкупить собственные акции по рыночным ценам, а на остатки — купить «Татнефть». Можно рассмотреть и такой вариант: купить «Татнефть», НЛМК и из остатков денег выплатить дивиденды в размере пяти рублей на акцию. Либо можно полностью купить «Норильский никель», а остатки выплатить акционерам. В этом случае дивиденды будут примерно 15 руб. на акцию.

Конечно, банковские вклады приносят доход «Сургутнефтегазу». Причём проценты составляют существенную часть от чистой прибыли. По итогам 2018 года процентный доход составил 106 млрд руб. Если бы эти выплаты направили акционерам и размер дивиденда был одинаковым для обыкновенных и привилегированных акций, то он составил бы примерно 2,5 руб. на акцию. В апреле 2018 г. обыкновенная акция «Сургутнефтегаза» стоила 25 руб., привилегированная — 40. Теоретически, можно полностью свернуть деятельность по добыче и переработке нефти и выплачивать акционерам исключительно проценты по депозитам. В этом случае для владельцев обыкновенных акций дивидендная доходность составит примерно 10%, для привилегированных — около 6%.

Отметим, что прибыль от операционной деятельности «Сургутнефтегаза» в 2018 году составила 391 млрд руб., т.е. проценты по депозитам составляют четверть операционной прибыли!

Но не всё так хорошо на самом деле. Поговорим о реальном положении дел.

-

Депозиты «Сургутнефтегаза» — валютные. В зависимости от курса рубля проценты по вкладам могут изменяться.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

У Сургутнефтегаза есть три основных варианта, что сделать со своими баснословными валютными депозитами

Фото со страницы автора в соцсетях

Вышедший отчет за 2021 г. по РСБУ раскрывает стоимость «кубышки» (обиходное название ликвидных активов компании) Сургутнефтегаза.

Она составила 4,13 трлн руб. (год назад было 3,8 трлн). Это почти пятая часть бюджета РФ. Складывается «кубышка» из кэша, который, в свою очередь, формируется из валютных депозитов. Можем догадываться, что речь идет только о долларовых депозитах, зная традиционный консерватизм руководства компании. С другой стороны, не было бы ничего удивительного если бы часть подушки была в других валютах, к примеру юанях.

Судьба «кубышки» остается крайне неопределенной. Сейчас в банковском секторе гуляют слухи о том, что кредитные организации могут перестать начислять проценты по валютным депозитам. Это логичное и простое решение, поскольку банки в текущих реалиях не в состоянии использовать иностранную валюту в полной мере, например, вложить или приумножить. Несомненно, это будет негативным сценарием для Сургутнефтегаза, поскольку компания, по сути, лишится части дохода от долларовых депозитов.

Кстати, недавно вышедшие новости о том, что банки смогут вводить отрицательные ставки на валютные депозиты, также может давить на ликвидные активы компании. Но, к сожалению, компания не раскрывает, в каких банках размещает депозиты. Если, опять же, верить слухам, то депозиты размещены в Газпромбанке и Сургутнефтегазбанке. Видится маловероятным, что Сургутнефтегазбанк, являясь дочерней компанией будет предпринимать какие-либо негативные действия в отношении самого Сургутнефтегаза.

Кратко разберем вероятные сценарии развития событий.

1. Первый сценарий – Сургутнефтегаз ничего не делает со своими валютными депозитами. Тогда существует высокая вероятность того, что по итогам 2022 г. компания получит весомую отрицательную переоценку курсовых разниц. Это повлияет на дивидендные выплаты. Если на конец 2021 г. курс был на уровне 74,6, то на сегодняшний день его значение составляет 53,1, это ниже на 28 процентов. Если рубль все-таки ослабнет к концу года до 75-80, то компания получит положительную переоценку.

2. Второй сценарий – компания так или иначе начинает конвертацию своей «кубышки». Технически, валютные депозиты Сургута – это ничто иное как электронные строчки в банке, а не огромное количество наличных. Все это приведет к тому, что это отразится в балансе, тем самым вырастут процентные поступления. Таким образом, в будущем не будет переоценок, которые напрямую влияют на прибыль по РСБУ.

Математически интерпретируем данный сценарий. Текущая ключевая ставка – 9,5 процента. Возьмем даже консервативный рублевый депозит в банках 8 процентов годовых. Конвертация «кубышки» в рубли и последующее размещение на депозитах будет генерить 330 млрд руб. в год (4,13 трлн * 8 процентов). Сейчас компания имеет порядка 130 млрд. Разница в 200 млрд достаточно существенна.

3. И вытекающий из второго сценария – потенциальные сделки M&A либо покупка потенциальных уходящих иностранных активов. В данном сценарии все туманнее, нежели в предыдущих. Мы не знаем интересов компании, мы не знаем ценовых факторов по уходящим иностранным активам. Делать оценку проблематично.

Какой же сценарий будет реализован по Сургутнефтегазу?

Считаем маловероятным, что руководство компании отойдет от своих традиционных методов управления ликвидностью.

Очевидно, что в случае, если компания смогла конвертировать свою долларовую «кубышку» по курсу доллара на мартовских пиках, то это очень значительный прирост в рублевом эквиваленте, однако данный сценарий оцениваем с малой долей вероятности. Но возможны и другие сценарии, например, при которых произошла конвертация по курсу 60, 70 или 80.

Как мы уже отмечали ранее, возможно компания держит часть своей ликвидности в юанях или других «дружественных» валютах. Можно только догадываться, потому что компания более чем непрозрачная. Традиционные методы хранения валюты и консерватизм менеджмента – хорошие аспекты, но будет ли господин Богданов менять свою стратегию – мы не можем знать.

Что грозит «кубышке» «Сургутнефтегаза» и как повлияет на акции

Миллиарды долларов, которые «Сургутнефтегаз» десятилетиями хранит на банковских вкладах, в 2022 году оказались под угрозой. Аналитики описали три сценария, как компания могла поступить со своей «кубышкой» — и что это может значить для держателей ее акций

«Сургутнефтегаз» (SNGS, SNGSP) десятилетиями хранил свободные средства преимущественно в валюте — и успел накопить в своей легендарной «кубышке» более $50 млрд. Но в 2022 году хранение столь значительных средств в долларах и евро влечет дополнительные риски: эти валюты стали «токсичными» по версии ЦБ, и их запасам грозят как санкционные, так и внутренние ограничения. В компании всегда давали скупую информацию о том, что происходит с ее денежной позицией. РБК опросил аналитиков о том, какие здесь возможны сценарии и как происходящее с «кубышкой» может повлиять на цену акций компании.

На момент публикации в самом «Сургутнефтегазе» на запрос РБК не ответили.

Сколько денег накопил «Сургутнефтегаз»

«Сургутнефтегаз» остается одним из самых загадочных эмитентов на российском рынке. Компания присутствует на торгах с начала 1990-х годов, и никто до сих пор не знает, кто ее бенефициары и зачем они копят деньги на счетах, не распределяя существенную часть прибыли между акционерами. Но у рынка есть представление — сколько денег «Сургутнефтегаз» уже накопил.

Согласно данным из последнего годового отчета компании по РСБУ, к началу 2022 года ликвидные средства «Сургутнефтегаза» (краткосрочные и долгосрочные депозиты плюс денежные средства и их эквиваленты на счетах) составляли 4,127 трлн руб. Отдельно на депозитах значилось 3,862 трлн руб. Аналитики также изучают прибыли и убытки от валютной переоценки, которые раскрываются в отчетности, и сопоставляют их с динамикой курсов валют. Например, в BCS Global Markets таким образом пришли к выводу, что порядка 90% «кубышки» хранилось в долларах — по крайней мере, на начало 2022 года. Если средний курс доллара за 2021 год составлял 73,68 руб., то в пересчете на доллары «кубышка» компании составляет примерно $52,41 млрд. Это совпадает с мнением аналитиков: в BCS запасы «Сургутнефтегаза» оценивают в $52 млрд.

Источник https://journal.open-broker.ru/investments/kubyshka-surgutneftegaza/

Источник https://siapress.ru/blogs/114715-chto-gdet-podrosshuyu-kubishku-surgutneftegaza

Источник https://pro.rbc.ru/demo/62f53e2a9a7947f6d0c49e9a