Скрипт для продажи кредитных карт

В ходе своей работы банковские сотрудники, занимающиеся продажами кредитных продуктов, могут сталкиваться с самыми разными психологическими типами людей. Кто-то спокойно выслушает и вежливо откажется, кто-то заинтересуется и согласует время визита в отделение. Будут и такие, кто нахамит и выскажет неудовольствие звонком.

Важно в любом случае соблюдать спокойствие, вежливый тон обращения. Для более эффективного убеждения клиентов в необходимости кредитного продукта от банка можно применять и некоторые психологические приемы, которые также рекомендуются банковской системой

Для многих людей важный фактор убеждения — наглядный пример. При презентации кредитной карточки стоит рассказать поучительную историю по теме, лучше из свой жизни. Ведь и работник банка может пользоваться кредитом для решения финансовых проблем, не так ли?

Можно рассказать, когда понадобились средства с карточки, как хорошо, что она была в кошельке и спасла ситуацию. И завершить рассказ можно описанием того, что погасить кредит было не сложно, это не создало проблем для семьи.

Потенциальный держатель карточки должен получить информацию и о том, что не обязательно сразу снимать с нее средства. Карточка может находиться длительное время с полной суммой кредита, даже активацию ее разрешается отложить на длительное время.

Опытные банковские сотрудники презентуют кредитную карту как страховку для сложных финансовых обстоятельств. Деньги могут длительное время находиться на счету, за это не насчитываются никакие проценты. А в случае крайней нужды их можно быстро снять, решить проблему.

Такая карточка в кошельке просто прибавит уверенности. Но оформить ее следует сейчас, пока действует индивидуальное предложение для конкретного клиента.

Контекст

Но даже если ваш скрипт продаж идеален — в нем есть и уважение, и польза для клиента, и триггеры, — он все равно может не сработать. Успех скрипта во многом определяет контекст его использования

То есть важно не только то, что вы говорите, но и то, когда вы говорите.

При этом время звонка — далеко не единственный фактор, определяющий успех или неуспех скрипта

Также важно учесть, были ли контакты с потенциальным клиентом до этого и чем они закончились. . Специалисты Yesware проанализировали 25 тысяч телефонных звонков и установили, что лучшее время для них — во вторник или в четверг с 15 до 17 часов

Именно на этот промежуток времени приходились коммерческие звонки продолжительностью более пяти минут.

Специалисты Yesware проанализировали 25 тысяч телефонных звонков и установили, что лучшее время для них — во вторник или в четверг с 15 до 17 часов. Именно на этот промежуток времени приходились коммерческие звонки продолжительностью более пяти минут.

Также успех или неуспех скрипта зависит от контекста. Например, если вы совершаете первый звонок клиенту, стоит выяснить, что у вас есть общего. Это могут быть общие знакомые, хобби, знания, опыт.

Что такое скрипты в продажах

Скрипт продаж – это зафиксированный в письменном виде заранее разработанный сценарий общения с потенциальным клиентом по телефону или лично. Стоит отметить, что от скрипта продаж возможны отступления, если того требует ситуация. В любом случае скрипт не должен звучать как роботизированный монолог.

Зачем нужны скрипты продаж

Скрипты продаж призваны в конечном счете повысить число сделок. Несмотря на то, что у применения скриптов есть немало противников (распространено мнение, что скрипты не дают сотрудникам свободы действий), готовые сценарии продаж неоднократно доказывали свою эффективность, в том числе в сложных сферах — таких как автобизнес и страхование.

Скрипты продаж выполняют следующие основные задачи:

- Позволяют продавцам чувствовать себя более уверенно. Имея под рукой набор ответов на возражения потенциальных клиентов, продавцы могут не бояться, что будут застигнуты врасплох неожиданными вопросами и возражениями;

- Напоминают о необходимости завершить сделку. Иногда случается так, что продавца могут отвлечь, или разговор принимает другой оборот, и специалист просто забывает договориться о сделке;

- Не дают забыть о важных качествах продукта. Нельзя полностью полагаться на память — в противном случае клиент может не узнать обо всех важных характеристиках продукта, и из-за этого сделка может сорваться.

Этапы создания скрипта продаж

Определите, какой товар или услугу вы будете предлагать потенциальным клиентам.

Определите целевую аудиторию. Лучше разбить ее на сегменты и под каждый составить свой скрипт продаж.

Подумайте, какую пользу клиенту может принести ваш продукт. Например, сократить время или затраты на производство, повысить производительность, повысить точность результатов и т.д. Найдите не менее трех преимуществ.

Свяжите преимущества продукта с болевыми точками потенциального клиента. Например, не хватает времени, нет толковых сотрудников и т.д.

Задавайте вопросы, касающиеся болевых точек. По каждому пункту стоит продумать один или два вопроса, чтобы понять, насколько проблема актуальна для целевой аудитории.

Продумайте ответы на возможные возражения. Постарайтесь охватить как можно больше ситуаций. Стоит отметить, что наиболее частые причины для отказа — время, деньги, предложения конкурентов, необходимость в одобрении начальника (или супруга) и нерешительность. Правильная реакция на негатив и возражения должна быть следующей: выразить понимание, предоставить альтернативную и более релевантную для данного клиента информацию, сделать повторное предложение.

Не говорите слишком много. Если речь продавца занимает половину разговора и более — это плохой скрипт. Клиент должен быть услышанным; он должен иметь возможность задавать вопросы, оставлять замечания и т.д.

Составляющие хорошего скрипта продаж

Приветствие (“Здравствуйте, мне нужно связаться с директором по маркетингу. Не могли бы вы мне помочь?”).

Предложение выгоды (“Мы помогаем бизнесу повысить эффективность маркетинговых мероприятий”).

Выявление потребности (“Если вас интересуют наши услуги, могу ли я задать вам несколько вопросов?”).

Уточняющие вопросы (“Какие показатели для оценки эффективности маркетинга вы используете?”).

Указание на болевые точки (“Когда мы беседуем с другими маркетологами, они чаще всего указывают на следующие проблемы: … Какие из них актуальны для вас?”).

Создание интереса (“Исходя из того, что вы рассказали, могу предложить следующие опции, которые решат проблему: …”).

Заключение соглашения/сделки (“Поскольку я и так вас отвлек, предлагаю обсудить эту тему позже уже лично. Вам было бы удобно во вторник вечером?”).

Советы клиентам

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Если кредитка не нужна

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство

В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Если Вы собираетесь взять кредитный продукт

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Список документов

Для того чтобы получить кредитный пластик физическому лицу необходимо сформировать определенный пакет документации.

В каждом финансовом учреждении в индивидуальном порядке составляют список справок и документов, запрашиваемых от клиентов.

Независимо от того, в каком банке будет оформляться кредитка, для ее получения требуются документы, которые требуются по каждой программе:

- Гражданский паспорт.

- Справка о ежемесячном заработке.

- Идентификационный номер.

- Копия трудовой книжки.

Могут потребоваться дополнительные документы, например, пенсионка, удостоверение водителя, загранпаспорт, СНИЛС и т. д.

Как продать кредитную карту клиенту: часто применяемые техники

Сотрудники банковских организаций применяют различные технологии для продвижения кредитных карт и прочих банковских продуктов, как правило, каждый менеджер может использовать свою технологию и или ту, которая подходит в зависимости от способа продвижения и личности самого клиента. Две наиболее часто применяемые технологии – это попытка втереться в доверие клиента и выразить свое сочувствие к его проблемам. Зачастую в разговоре в данном случае менеджер применяет такие фразы, как: «Я вас прекрасно понимаю», «Финансовые проблемы актуальны на сегодняшний день», «Высокий процент по кредиту – это большая проблема» и другие.

В другом варианте менеджеры применяют две прямо противоположные технологии при попытке выявить потребности клиента, то есть он будет задавать либо вопросы, на которые можно ответить только положительно или отрицательно или те вопросы, которые требуют развернутого ответа. Например, сотрудник может спросить: «Хотели бы вы приобрести ту или иную вещь и заплатить за нее через месяц без процентов», здесь клиент может ответить только «да» или «нет». Либо вопрос может быть поставлен по-другому, например, если у вас какие-то бытовые потребности, реализовать которые пока не представляется возможным, в данном случае клиент может дать более развернутый ответ.

Это далеко не все технологии и приемы общения с клиентом, в каждом банке есть свои стандарты продвижения банковских карт. Но зачастую перед менеджером ставится одна задача – продать кредитную карту, применяя определенный алгоритм. Кстати, наиболее часто применяемая в данном случае техника – это создать для клиента видимость, что это персональные, эксклюзивные предложения для него, воспользоваться которым он может только здесь и сейчас.

По телефону

Если работа с клиентом ведется в телефонном режиме, то сотрудник финансового учреждения должен приложить все усилия для того, чтобы после первых слов о кредитке, человек не бросил трубку.

Для этого рекомендуется воспользоваться советами профессионалов:

В первую очередь следует выбрать правильное время для звонка. Не рекомендуется беспокоить клиента рано утром, так как у него может быть плохое настроение или звонок его попросту может разбудить. В этом случае можно будет «нарваться» на целую тираду нелестных высказываний. Также не стоит звонить слишком поздно, так как человек вероятнее всего устал на работе и уже отдыхает. Но, если в течение дня не удалось застать дома клиента, можно рискнуть и побеспокоить его, либо утром, либо вечером. Перед тем как позвонить клиенту следует настроиться и задать нужное настроение. Для этого можно позвонить какому-нибудь знакомому и побеседовать с ним на нейтральные темы. Необходимо подготовить листок бумаги, ручку и калькулятор. Они могут понадобиться во время беседы, так как важные детали очень сложно удержать в памяти, их следует сразу фиксировать на бумаге. Калькулятор может понадобиться для того, чтобы например, рассчитать ежемесячную процентную ставку по карте или общую сумму переплаты.

Перед тем как набрать номер клиента необходимо распланировать разговор

Очень важно определить точную цель беседы

Если планируется назначить личную встречу, то следует концентрировать внимание именно на ней, и выстраивать разговор именно в этом русле. Во время телефонного разговора звонящий должен держаться очень уверенно

Ему не следует сбиваться с мысли, запинаться, так как такое поведение будет свидетельствовать о его непрофессионализме

Следует на первых минутах разговора определить, заинтересован ли клиент в получении кредитной карты. Если он четко дает понять, что не собирается принимать участие ни в какой кредитной программе, нее стоит дальше тратить на него время. В том случае, когда клиент «попал на крючок» и пытается выразить свои мысли на счет получения кредитного пластика, звонящему необходимо дать ему высказаться. Следует показать клиенту свое сопереживание, а также проявить терпеливость, если он начал рассказывать о своих насущных проблемах. Даже если уже нет сил выслушивать подробности жизни оппонента, нужно постараться сдержать свой характер. Ни в коем случае нельзя допускать споров и критики. Также не следует перебивать клиента, чтобы задать ему свои вопросы. В том случае если он начинает критиковать финансовое учреждение, предлагающее кредитный пластик, нужно попытаться очень корректно намекнуть, что он глубоко ошибается.

Примеры удачных скриптов продаж

Телефонный скрипт

Приветствие: “Добрый день, это из . Я вас не отвлекаю?”

Предложение выгоды: “Цель моего звонка — помочь …” (не забудьте указать конкретные предложения).

Выявление потребности: “Позвольте уточнить, актуально ли это для вас?”.

Уточняющие вопросы: (подготовьте два-три вопроса).

Указание на болевые точки: “От других мы часто слышим о таких проблемах, как… Актуальны ли они для вас?”.

Информация о компании и продукте: “Как я уже говорил, я из . Мы предоставляем следующие услуги:…”.

Заключение сделки/договоренности: “Вы задали несколько хороших вопросов, и я с радостью расскажу вам все подробнее при встрече. Удобно ли вам будет встретиться на 15-20 минут в пятницу?”.

Скрипт для электронной почты

Тема письма: Поиск сотрудников занимает слишком много времени?

Меня зовут , я представляю компанию .

Специалисты по HR часто говорят о том, что:

нужно слишком много времени, чтобы найти подходящего сотрудника;

из-за ежедневных обязанностей порой сложно найти время для собеседования;

не хватает квалифицированных сотрудников.

Предлагаю вам встретиться, чтобы обсудить ваши цели и проблемы и рассказать о том, как мы помогли другим специалистам по HR. Это займет не более 20 минут вашего времени.

Вы можете забронировать удобное время здесь: .

С наилучшими пожеланиями,

Скрипт для электронной почты (уточняющий)

Тема письма: Это тот случай?

Я связывался с вами несколько раз, но не смог рассказать о том, как могу помочь вам сократить на 50% время на поиск новых сотрудников.

Обычно, когда так происходит, это означает, что рекрутинг сейчас не является для вас приоритетом. Это тот случай?

Если так, я не буду больше тратить ваше время.

Когда звонят из банка

Как действовать при получении звонка из банка с предложением по оформлению кредитной карточки на выгодных, часто индивидуальных (как убеждает собеседник) условиях. Нужно знать, что существует определенный сценарий ведения разговора с клиентом при скрипт продажах кредитных карточках.

Во время беседы используются различные методы убеждения в необходимости карточки. Сотрудник банка выдвигает интересное кросс-предложение, стараясь заинтересовать и побудить обратиться в отделение для оформления карточки. Можно им и воспользоваться, ведь это действительно часто спасает в сложной ситуации с деньгами.

Что такое скрипты, и как они применяются

Как уже говорилось ранее, скрипт – это своего рода сценарий, диалог менеджера с потенциальным клиентом. Над разработкой скриптов работают профессиональные менеджеры совместно с психологами, поэтому речевые приемы, используемые банковскими сотрудниками, помогают принести положительный результат в итоге. Кстати, большинство клиентов используют одни и те же стандартные фразы при отказе от оформления продукта, поэтому опытные менеджеры научились с ними эффективно бороться.

Обычно к продаже того или иного банковского продукта менеджеров специально подготавливают, они должны в совершенстве знать схему диалога, суметь презентовать товар и ответить на все возражения. Кроме всего прочего, у клиента могут возникнуть вопросы по поводу того или иного банковского продукта, на которые менеджер должен ответить максимально точно.

Техники работы с потенциальными заемщиками

Существует несколько основных техник при продаже кредитных карт, которые используют для расположения клиента к разговору.

- Присоединение. Эта техника связана с установлением атмосферы доверия, уважения и понимания при продаже карты. Основной принцип присоединения — подстроиться под такт и ритм собеседника. Это достигается через тембр голоса, жесты, позу, лексику, мимику, положения рук, интонацию. Подстроившись под клиента, продавец переходит из состояния «чужой» а состояние «свой», таким образом процесс продажи проходит гораздо быстрее. Основным приемом присоединения выступает фраза «Да, я Вас прекрасно понимаю».

- Активное слушание. Техника позволяет наладить контакт с покупателем, путем участия в диалоге, выражения собственных переживаний и мнения. Приемы активного слушания можно разделить на вербальные и невербальные.

уточняющие вопросы («А какая ставка по Вашей действующей кредитной карте в другом банке?»);

техника резюмирования потребностей («Я правильно понял, что главное Ваше сомнение заключается в …?»);

дословное повторение сказанного клиентом;

подчеркивание значимости сказанного, согласие с выводами клиента («Да, вопрос экономии действительно важен в наше время»).

сосредоточенность на клиенте.

Правило «трех да». Собеседнику задаются три вопроса, ответы на которые должны быть положительными. Основной принцип: первые два вопроса должны соответствовать теме разговора, показывать выгоды от оформления кредитной карты, на третий вопрос клиент ответит положительно по инерции. К примеру: -Петр Иванович, Вы бы хотели приобрести этот диван прямо сейчас по акции, но деньги у Вас будут только в конце месяца? -Да. -И если бы вам дали в долг без процентов, то вы бы купили его прямо сейчас? -Да, конечно. -Давайте я Вам расскажу о нашей кредитной карте со льготным периодом, по которой вы сможете совершить покупку, а также вернуть деньги до конца месяца без процентов? -Да, давайте.

Закрытые вопросы. Это вопросы, ответы на которые могут быть только «да» или «нет». Они позволяют быстро выявить потребность клиента, направить разговор в нужное русло.

Открытые вопросы. Вопросы, ответы на которые требуют развернутый ответ. Часто начинаются со слов «Опишите», «Расскажите». Способствуют установлению доверительного контакта и выявления потребностей собеседника.

Вау-эффект. Суть заключается в создании исключительного предложения («Только сейчас и только для Вас существует очень выгодное предложение, которое поможет в реализации Ваших желаний»).

Как предложить продать кредитную карту клиенту?

Чтобы предложить клиенту продать кредитную карту необходимо действовать в определенной последовательности:

Крайне важно установить контакт. Чтобы не спугнуть своего оппонента следует начать разговор на нейтральную тему, с которой можно плавно перейти к главному вопросу – продаже кредитного пластика

Необходимо попытаться выявить у клиента в чем-то потребности. Для этого следует задавать наводящие вопросы, ответы на которые помогут узнать, в чем именно нуждается оппонент. После установления «душевного» контакта можно переходить к главному – презентации кредитной карты.

Второй этап. Выявление заинтересованности потенциального клиента

На данном этапе вам необходимо понять, чего хочет клиент, чтобы понять, как продать кредитную карту.

Часто клиентам просто нужна кредитка с хорошим кредитным лимитом, при этом они не обращают внимания на возможные дополнительные возможности кредитных карточек. Определить потребности потенциального покупателя помогут закрытые и открытые вопросы.

На открытые вопросы необходимо отвечать распространенно, в то время, как на закрытые вопросы ответ должен быть только один ответ: «да» или «нет»:

- какой кредитной картой вы пользуетесь/пользовались?

- какой кредитный лимит вам необходим?

- какие дополнительные возможности и бонусные программы кредитки вам необходимы?

- для чего вы используете кредитные средства чаще всего?

- услугами какого банка вы пользуетесь?

Старайтесь повторять некоторые фразы клиента, как бы показывая, что вы его услышали, только не переусердствуйте. Не нужно повторять каждую фразу. Не задавайте слишком много вопросов, никому не понравится, когда его слишком много спрашивают. Вопросы должны быть четкими, лаконичными и касаться только продажи кредитной карты.

Перед разговором с клиентом можно найти несколько вариантов скриптов – моделей диалога с потенциальным покупателем.

Скрипт диалога с клиентом может иметь следующий вид:

- На что вы бы хотели потратить кредитный лимит?

- Нужно сделать ремонт и купить мебель в гостиную.

- Это очень хороший повод грамотно воспользоваться средствами банка! Какая сумма кредитного лимита вас устроит?

- Примерно 60 тысяч.

- За какой период вы сможете вернуть займ?

- Думаю, что за полгода задолженность будет погашена.

- Вы нуждаетесь именно в наличных или вам подойдут кредитные средства на карточке?

- Это не принципиально, средства могут быть на карте.

- Вы ранее пользовались кредиткой?

- Нет, никогда не приходилось.

- Ну что же, думаю, я могу вам предложить несколько вариантов кредитных карт, которые могут помочь решить вопрос ремонта.

Разговор о продаже карты не обязательно проводить с глазу на глаз. Можно пообщаться и по телефону.

Пятый этап. Завершающий этап сделки

Заключительный этап – это завершение сделки. На данном тапе необходимо получить согласие клиента на оформление продажи кредитной карты. Когда клиент определиться с необходимым банком, нужно начать процедуру отправки заявки в этот самый банк.

Практически все поля в заявке на получение кредитки одинаковые у всех банков, поэтому ее составление не вызовет проблем.

Благодаря советам, которые указаны в данной статье, вы сможете быстро найти хорошего покупателя для вашей кредитной карты.

Главное в процессе продажи – быть с клиентом максимально вежливым, предоставить полную информацию о кредитке, доказать наличие определенной суммы кредитных средств на карте.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Способы представления кредитной карточки

Банковские работники разрабатывают специальную методику представления кредитных продуктов от успешности презентации зависит стабильность продаж кредитных карт:

Один из методов — создание индивидуального, персонального предложения клиенту. Посетитель банковского отделения, которого заинтересовал кредит наличными или по карточке, должен быть уверенным в том, что его случай рассматривается в индивидуальном порядке. Банковский работник может привести в разговоре по телефону или на собеседовании пример того, что карточка с таким предложением по условиям обслуживания будет только в одном экземпляре. Например, банк предлагает уникальную защиту банковских данных по карточке, средств на ней. Также при продаже может быть предложена разработка индивидуального дизайна карточки. Работнику банка, представляющему кредитную или дебетовую карточку, нужно указать и на то, какую пользу клиент может получить от индивидуального предложения. Польза может заключаться в экономии средств на процентах, в досрочном погашении кредита, сокращении ежемесячных платежей

Важно представить реальную., понятную всем выгоду, чтобы оформление карточки могло действительно заинтересовать. Следующий важный шаг, без которого невозможна продажа карточки с кредитными деньгами, — побуждение к действию

Работник отделения Сбербанка или другого финансового учреждения, проводящий беседу с клиентом, презентацию кредитного продукта, может сразу предложить заказать карту, просто рассчитать условия погашения при снятии той или иной суммы.

Установка временных ограничений. Если кредитная карта клиента заинтересовала, он рассматривает варианты ее использования для решения тех или иных денежных проблем, сотруднику отделения стоит указать на ограниченные сроки действия индивидуального предложения.

Такой шаг имеет две цели. Клиент получает подтверждение того, что предложения от банка он получил исключительное, не стандартное, оно не действует все время и для всех посетителей. А также ограничение сроков должно подстегнуть его к решению по карточке, желательно, к положительному.

Для многих пользователей банковских услуг важной является возможность получения рассрочки на оплату задолженности или другая страховка на случай финансовых затруднений в семье

Четвертый этап. Ответы вопросы и возможные возражениями

Сколько кредитов можно перекрыть в рамках рефинансирования?Почему рефинансирование под залог недвижимости — это выгодно?Поможет ли рефинансирование снизить переплату?Под какую недвижимость можно совершить рефинансирование?Нужны ли справки для оформления рефинансирования?Можно ли рефинансировать проблемный кредит?

Не все сделки проходят гладко. Иногда клиент может выражать некоторые возражения на собеседовании. Его могут не устроить условия кредитования или другие аспекты продажи.

Продавцу необходимо научиться правильно работать с возражениями клиента и в итоге убедить его в вашей правоте:

Как оптимизировать процесс продажи дебетовой карты в цифровом канале

Банковский рынок испытывал не лучшие времена в 2020 году: пандемия сократила число контактов и вынудила перенести коммуникации в цифровые каналы, поэтому вопросы конверсии и оптимизации онлайн-продаж стали особенно актуальны для банков. Чтобы понять, как ключевые игроки адаптировали свои процессы к новым реалиям, в конце декабря мы запустили сразу два исследования процессов онлайн-продаж банковских продуктов для новых клиентов — дебетовых карт и кредитов наличными*. И, как показывают предварительные результаты, в CJM большинства банков все еще сохраняются барьеры для новых клиентов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

В среднем путь клиента, заказывающего дебетовую карту, проходит через несколько типовых этапов: заполнение заявки на сайте, подписание договора, получение и активация карты, установка приложения, пополнение счета и первая транзакция. Этот путь у большинства банков реализован одинаково, этапы строго следуют друг за другом, клиент не может получить продукт раньше, чем будут выполнены все формальности. Из-за ограничений процесса нет возможности качественно улучшить конверсию, и чтобы повысить продажи, банку приходится увеличивать расходы на маркетинг.

Найти возможности для оптимизации процесса и повышения его конверсии поможет хорошо проработанная CJM: анализ каждого этапа дает цельное понимание текущего состояния клиентского пути, а также какие задачи, барьеры, желания и мотивы необходимо учитывать, чтобы дать лучший опыт. Лидеры рынка показывают, как можно сократить продолжительность цикла продаж с помощью выпуска цифровых карт, использования онбординга в мобильном банке и продуманных цифровых коммуникаций. В этой статье мы рассмотрим несколько лидерских практик, оптимизирующих цикл продажи одного из ключевых банковских продуктов — дебетовой карты.

Доступ к платежным функциям до полной идентификации помогает быстрее удовлетворить запрос клиента

Считается, что финансовые продукты достаточно сложные, и их выбор — длительный и взвешенный процесс. Но их приобретение вполне может быть импульсивным, связанным с ситуацией, когда клиентам остро захотелось что-то купить или же сработало яркое рекламное сообщение. Здесь важно не только быстро провести клиента через процесс покупки, но и быстро доставить ему продукт, чтобы он мог получить от него пользу как можно раньше.

Подавляющее большинство банков не могут закрыть потребность здесь и сейчас, пока у клиента действует импульс. Пользователи современных цифровых сервисов привыкли к тому, что их покупки привозят быстро — онлайн-магазины и доставка еды сформировали представление об удобной логистике. Клиенты хотели бы видеть такую же скорость доставки и у банковских продуктов.

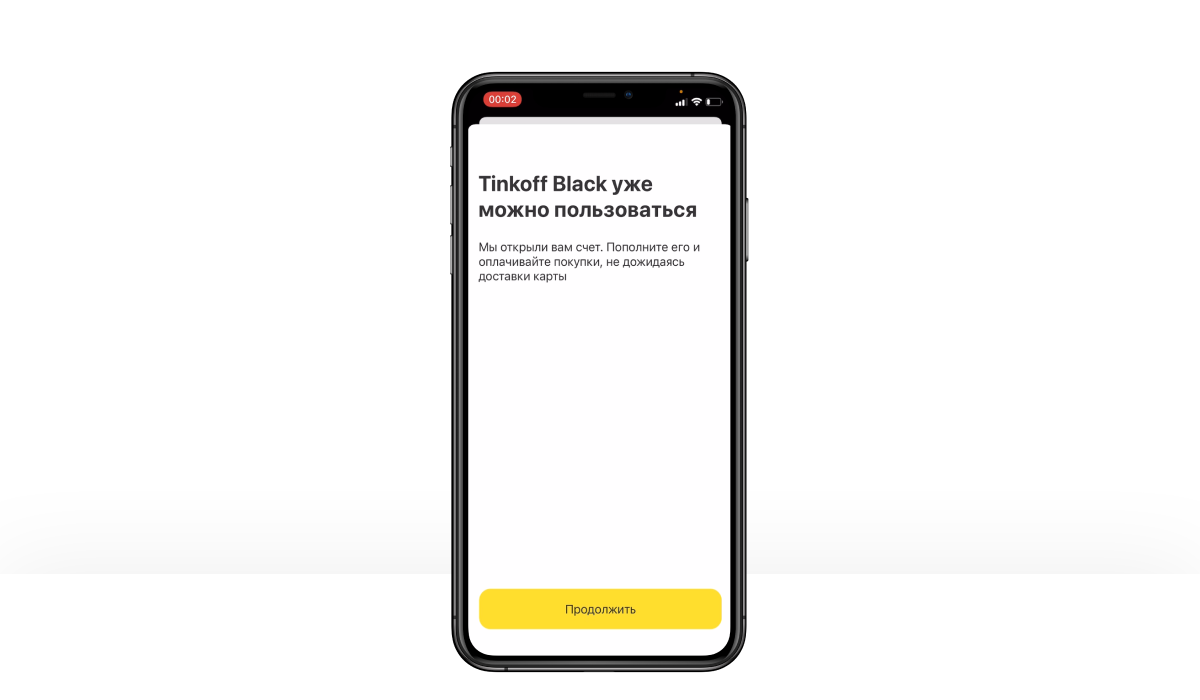

Лучший способ сократить время на доставку — переход на цифровые продукты. Но для новых клиентов банков, которые еще не прошли процедуры идентификации и подписания договоров, еще долгое время будет оставаться необходимость очной встречи с сотрудником банка. Для создания лучшего опыт имеет смысл предусмотреть ранний доступ к платежам в приложении — пока курьер с картой и договором в пути, клиент уже получает возможность проводить транзакции.

Тинькофф Банк позволяет оплачивать покупки с помощью приложения уже до того, как будет доставлена карта.

Полезно и доставку самой физической карты сделать более удобной для пользователя. Это важная часть клиентского опыта, которая должна соответствовать общему уровню сервиса.Для клиента быстрее и удобнее встретиться с представителем банка, а не приходить в отделение: по нашим измерениям в среднем оформление карты во время встречи с курьером занимает 10,5 минут, тот же процесс в отделении длится более 21 минуты. Но не все банки способны обеспечить быструю доставку курьером, а самим клиентам не нравится зависеть от интервалов работы менеджеров. Решения для этой проблемы можно найти в отрасли e-commerce, которая развивает механики самостоятельного получения товаров из пункта выдачи, постамата или магазина — популярность такого формата стремительно растет, так как позволяет органично вписать доставку товара в привычный образ жизни покупателя.

В случае с банком придется пересмотреть подход к процессу: он должен быть выстроен так, чтобы клиент пришел в офис и забрал конверт с картой в удобный момент, но не тратил время на дополнительные коммуникации на месте. Именно из-за этого сегодня получение карты в отделении — наименее предпочтительный вариант для клиента.

Перевод рутинных коммуникаций в интерфейсы сэкономит время клиента и менеджера банка

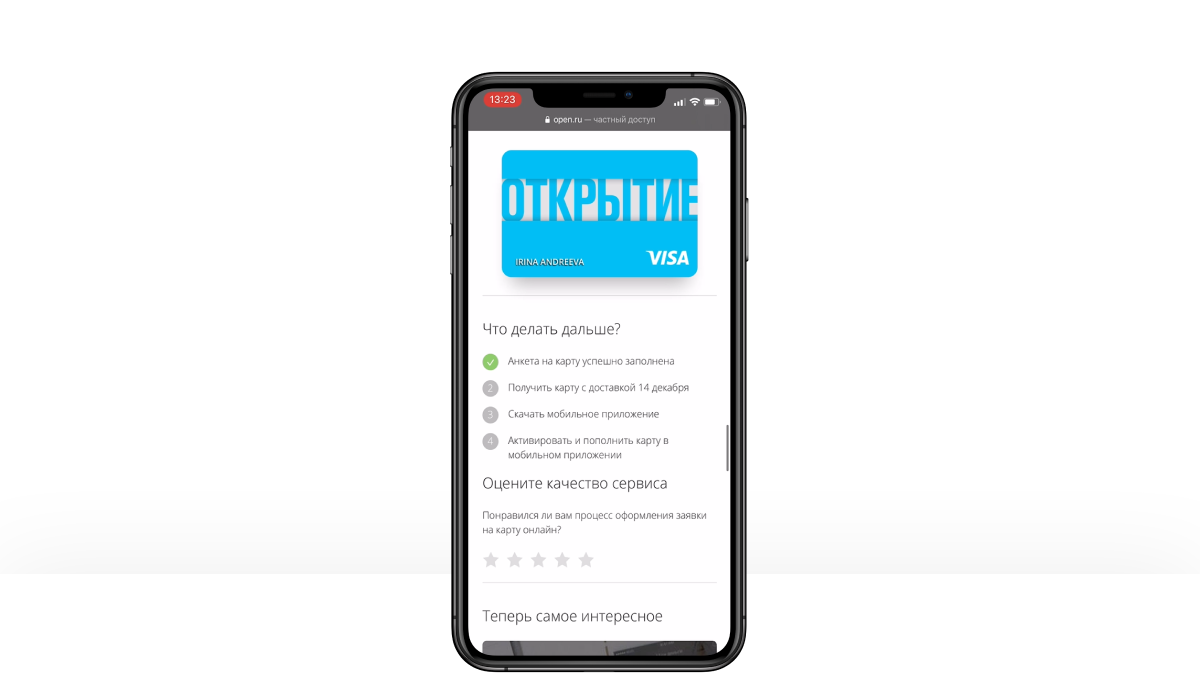

Большая часть вопросов, которые решаются в момент общения сотрудника банка с новым клиентом, направлена на решение довольно рутинных задач. Это помощь в установке мобильного банка, активация карты, инструктаж по ее пополнению, обязательным платежам и условиям обслуживания, погружение в программу лояльности, а иногда и установка для нее отдельного приложения. Вместо того, чтобы быстро забрать карту, подписать договор и уйти, клиент тратит лишнее время, а менеджер увеличивает очередь посетителей с другими вопросами.

Кажется, что клиенту от этого только лучше — менеджер понятным языком объясняет, как пользоваться сервисом. Фактически же большую часть рассказа клиент не запоминает и все равно позже осваивает услугу самостоятельно. Эту коммуникацию лучше реализовать в формате онбординга, что может заменить общение с менеджером и сэкономить время клиента и банка.

Банк Открытие показывает удобную и понятную инструкцию в процессе приобретения карты, в которой можно разобраться самостоятельно.

CJM нового клиента может начинаться с установки приложения

Многие коммуникации, связанные с онбордингом в сервис, можно начинать еще до того, как клиент решает отправить заявку на продукт. Это помогает распределить коммуникации и привести к продукту уже подготовленного пользователя, которому не надо рассказывать о базовых функциях.

В отличие от многих других приложений, большинство мобильных банков недоступны пользователям до подписания договора — только два банка из десяти исследованных предоставляют виртуальную карту и доступ к приложению до открытия счета.. Требовательные пользователи уже обращают внимание на реализацию мобильного сервиса и часто выбирают тот, который соответствует их представлению об удобстве. И когда у них нет возможности увидеть приложение заранее, то это становится новым барьером — если сервис не понравится, нужно будет потратить еще немало усилий, чтобы отказаться от услуг банка и закрыть карту.

Банк мог бы дать пользователю доступ к приложению без заключения договора. Так можно заранее показать, как управлять расходами или оплатить штраф, какие есть кэшбэк-предложения для клиентов. Это дает возможность полноценно начать коммуникацию с клиентом не с рекламного сообщения, а с демонстрации конкретных преимуществ сервиса.

Проблема в том, что в парадигме большинства банков мобильное приложение — это не продукт, а канал, удобное дополнение к банку. На практике же приложение стало куда более значимым и полезным продуктом, чем карта, которая выступает только ключом к управлению деньгами.

Среднее время доставки банковских продуктов: от отправки заявки до активации карты и первой транзакции.

Сейчас рынок предлагает очень разный опыт для новых клиентов: в некоторых банках время от заявки до возможности использовать продукт все еще занимает несколько суток, а лидеры смогли сократить этот срок до минут — они нашли способы сделать клиентский путь более легким и современным, подходящим для цифровых мобильных пользователей. В рамках стартовавших исследований продаж дебетовых карт и потребительских кредитов мы узнаем, как лидеры достигли этого и будут ли их практики масштабироваться на весь рынок.

В ближайшее время проработка и оптимизация CJM новых клиентов будет важнейшим полем работы клиентских служб банков. Банки будут работать над возможностью максимально сократить время доставки продукта клиентам, больше использовать цифровые коммуникации и давать легкий доступ к продукту через приложение. Насколько успешно — скоро выясним.

Марина Каменева, директор по продуктам Markswebb,

для Банковского Обозрения.

Cash Credit Acquisition Rank 2021. Как оцифровать выдачу кредита и повысить эффективность продаж с помощью онлайн-каналов? Познакомиться с методикой и предзаказать результаты — можно на странице исследования.

Debit Card Acquisition Rank 2021. Как построить эффективный клиентский путь открытия дебетовой карты для цифровых пользователей? Узнать об участниках, методике и предзаказать полный отчет можно по ссылке.

Как продать дебетовую карту

Существуют пять ключевых этапов любой сделки, целью которой является продажа товара потребителю. Сделка будет успешной, если на каждом из этапов соблюдать простые правила . Их всего несколько для каждого этапа. Это простые, но действенные приемы, проверенные опытом многих успешных специалистов по продажам. Их применение в практике поможет даже начинающему сотруднику отдела продаж вести успешные переговоры и продавать кредитные карты. Просто расскажите о них новичку на собеседовании. Применять эти правила можно не только для продажи кредитных карт, но и в любой сфере торговли. Эти правила хорошо применимы даже при холодных звонках.

Первый этап: установление контакта с клиентом

Первую встречу с покупателем, не стоит сразу же начинать с предложения ему приобрести кредитную карту. Для начала необходимо установить между вами и собеседником комфортные и доверительные отношения. Это станет наилучшей почвой для дальнейшей продажи . Даже деловой разговор следует начинать с улыбки. На собеседовании старайтесь делать клиенту комплименты – люди любят, когда их хвалят. Поговорите с ним о делах, работе, бизнесе, семье. Общение с клиентом – важная часть сделки. Во-первых, это даст потенциальному покупателю ощущение, что им действительно интересуются. Во-вторых, вы получите информацию, которая выявит его потребности и позволит в дальнейшем предлагать клиенту полезные услуги вашего банка. Человек в хорошем настроении более охотно идет на сделки и предрасположен соглашаться на предложения собеседника.

Второй этап: определение потребностей клиента

Главная цель этого этапа выявить потребность человека, который находится перед вами, а также подтолкнуть его на самостоятельное принятие нужного вам решения. Именно для этого нужно расспрашивать клиента о том, чем он занимается и как расходует свои финансы. Например, если у человека небольшая зарплата, но большие затраты предложить ему кредитную карту будет довольно просто. Если же он предрасположен к накоплениям, можно предложить кредитную карту в пакете с дебетовой. Обязательно выказывайте заинтересованность тем, что вам рассказывает клиент. Проявить активную заинтересованность можно кивая во время рассказа собеседника, поддакивая ему . Также хорошо работает психологический прием перефразирования. То есть берется фраза собеседника и из нее формулируется вопрос. Он может начинаться с формулировки: «Если я правильно понимаю…?».

Третий этап: предложение услуги

Итак, желание и потребность, сформулированные на втором этапе, необходимо реализовать. И именно тут можно предложить клиенту продукцию. В нашем случае – это кредитная карта. Необходимо рассказать, что все его проблемы, озвученные вам, он сможет легко решить, купив кредитную карту вашего банка . Ознакомьте клиента с подробной информацией о том, как работают кредитные карты. Особенно если видите, что он в этом не разбирается. На этом этапе очень важно использовать только слова и выражения, доступные пониманию вашего собеседника. Не стоит злоупотреблять терминами и специализированными выражениями. Клиент должен почувствовать, что ваше предложение исходит не из желания «впарить» ему кредитку, а из его собственных потребностей.

- По максимуму используйте свои знания о клиенте. Применяйте всю информацию, полученную от него в ходе первого и второго этапов. Вы должны быть максимально информированы для того чтобы наиболее выгодно представить кредитную карту. Прорабатывайте все возможные пути поиска этой информации.

- Используйте цифры и статистику. Статистические данные, проценты экономии, рейтинги, выгодные сравнения с цифрами конкурентов – все это предаст презентации убедительности и добавит вам весомости в глазах потенциального покупателя. Приводите примеры из личного опыта. Можно даже вымышленные, главное — убедительные. Менеджер, апеллирующий цифрами всегда выглядит более убедительно, чем тот, который вообще к ним не прибегает. Но не переборщите, ваша речь должна оставаться понятной.

- Вы должны сами верить в качество того, что предлагаете. Если вы не будете уверены в том, что предлагаете клиенту действительно выгодную карту, которая будет ему полезна и действительно поможет разрешить ряд его проблем, ничего не выйдет. Он почувствует, что вы не верите в свои слова и засомневается в выгоде такого приобретения.

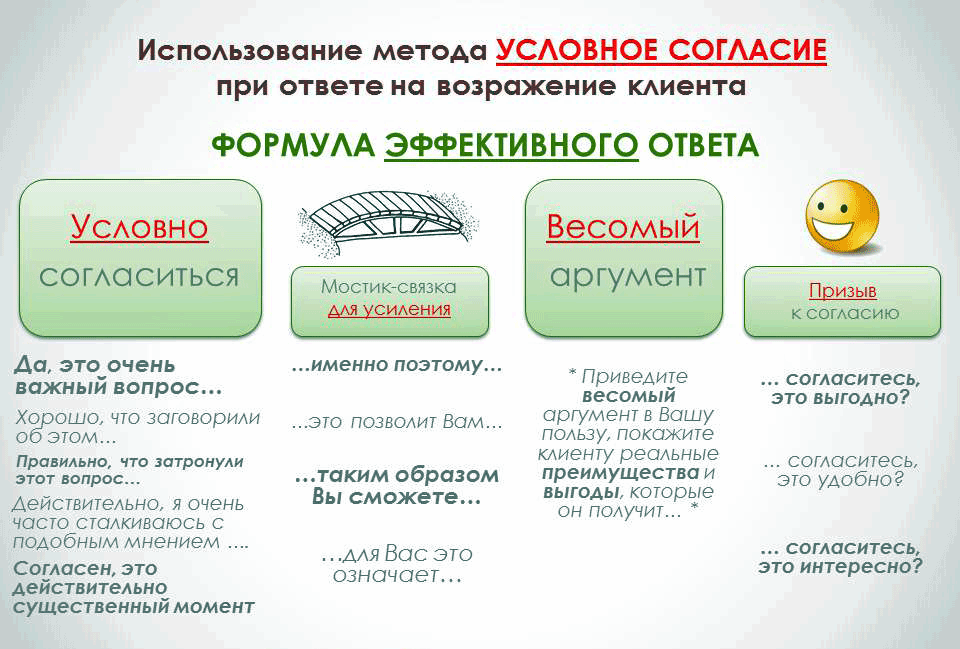

Четвертый этап: работа с возражениями клиента

Клиент, который не возражает и не спорит – это не заинтересованный клиент . Ни в коем случае нельзя игнорировать замечания и возражения. Нужно смело браться за них и уверенно переубеждать собеседника. Так сказать, взять быка за рога. На этом этапе также важно поддерживать атмосферу доброжелательности. Он должен чувствовать, что вы желаете ему только добра, хотите помочь ему в решении проблемы, а не навязываете кредитку для выполнения плана продаж.

Пятый этап: заключение сделки

Банковская сфера является высококонкурентной и главная задача этого этапа получить от клиента согласие на оформление сделки . Ведь может возникнуть ситуация, при которой предыдущие четыре этапа прошли на отлично, но сделка не состоялась и потенциальный покупатель ушел со словами: «Ну я еще поузнаю че да как». Нет, ваша задача убедить клиента еще на четвертом этапе – лучшего предложения и искать не стоит. Как правильно это сделать было описано выше.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.

Обязательно берите от довольных покупателей рекомендации . Они полезны для работы с другими клиентами в дальнейшем. Такие рекомендации полезно размещать на сайте банковской компании, в ее социальных сетях. Следует поинтересоваться у покупателя о том, есть ли у него друзья, которым также была бы полезна информация об услуге предоставленная вами. Это поможет расширить базу и привлечь новых клиентов. Очень хорошо, если у вашего банка на такой случай есть особая программа лояльности, при которой действительный участник системы, приведя в банк своих знакомых для получения услуги, получает в ответ полезные бонусы для себя.

Как продать кредитную карту? На первый взгляд, этот вопрос касается явно не банковских клиентов. Однако каждый пользователь банкинга регулярно общается со специалистами финансово-кредитных организаций.

Сотрудники постоянно пытаются уговорить гражданина на подключение услуг, приобретение новых продуктов и т.д. Поэтому не лишним будет знать, с какими приёмами убеждения предстоит столкнуться и стратегиями “обработки”.

Этапы продажи банковских карт

Процесс продажи кредитной карты довольно сложен, ведь кредитка – продукт, требующий определённых мер по продвижению. Эти меры определяются на практике конкретным алгоритмом, который строится на реализации разных этапов. Рассмотрим их:

- Начальный этап. Расположение клиента к разговору, знакомство с ним.

- Выявление потребностей. То, в чём потенциальный приобретатель кредитки нуждается, определяет его планы, зачастую не реализованные и требующие дополнительных инвестиций. Задача банковского специалиста – выявить потребности и понять, какая сумма нужна гражданину для их реализации.

- Презентация продукта. Когда клиентские устремления обозначены, настаёт момент представления кредитного товара. Менеджер рассказывает о его плюсах, доводах в пользу применения. Параллельно раскрываются причины для оформления карты и то, какими положительными последствиями это обернётся для клиента, – какие преимущества даст владение пластиком.

- Обработка возражений. Самый трудоёмкий этап. Объясняется сложность тем, что клиенты, как правило, изначально не настроены приобретать продукты, о которых они узнали только что. Менеджер должен быть готов предупредить или хотя бы предусмотреть гипотетические отказы. При этом в противовес обосновать уместность приобретения кредитки.

- Заключение договора или отказ от продукта. В этот момент или клиент банка поддаётся на уговоры, и следует подписание соглашения об оказании услуг, или специалист прекращает переговоры ввиду твёрдого намерения собеседника не оформлять предлагаемый товар.

Мы привели в пример общий порядок мероприятий по взаимодействию между сотрудником банковской организации и пользователем. В зависимости от политики учреждения, а также предпочитаемой стратегии общения с клиентами, алгоритм может незначительно отличаться.

Скрипты

Скрипт – некоторый сценарий ведения диалога с клиентом. Разработкой разновидностей скриптов банковские специалисты занимаются вместе с психологами.

Подход подразумевает и выявление эффективных вербальных приёмов, и других поведенческих факторов. В конечном итоге он нацелен на однозначный результат.

Часто для конкретного продукта создаётся своя стратегия реализации. Так что основательность подхода со стороны банка не вызывает сомнений.

Если скрипт ориентирован на конкретные продукты и поведение клиента, то различные техники убеждения нужны для более универсального взаимодействия между менеджером и пользователем. Ниже рассмотрим их примеры и отдельные нюансы воплощения в жизнь при переговорах.

Популярные техники продажи кредиток

Способов простимулировать пользователя банковского сервиса на приобретение тех или иных товаров много. Банки заинтересованы не только в расширении клиентской базы, но и в постоянном поддержании интереса к своим продуктам у тех, кто уже взаимодействует с учреждением.

Разные приёмы используются в соответствии с контекстом: специалист принимает во внимание особенности личности клиента, его финансовые обстоятельства и т.д.

Две наиболее популярные техники завлечения в обсуждение кредитного продукта с последующим выведением на покупку – это:

- Попытка войти в доверие. При таком сценарии менеджер на старте общения не будет напрямую предлагать кредитную карту. Он начнёт с решения проблемы пользователя, если тот обратился сам в службу поддержки или к специалисту в офисе. Когда на вопросы гражданина даны исчерпывающие ответы, начинаются рассуждения о том, как предупредить разные денежные затруднения – с выходом на конкретику. Человек уже видит, что сотрудник банка квалифицирован, испытывает чувство благодарности за помощь, и потому является более лёгкой целью.

- Выражение понимания и сочувствия в связи с имеющимися проблемами. В этом случае специалист по продажам кредитных продуктов будет максимально стараться в глазах клиента стать равным ему по набору жизненных ситуаций. Например, часто используются фразы вроде “Я Вас очень хорошо понимаю, я и сам…”, “Сегодня денежные трудности не редкость, не раз прочувствовал на себе…”, “Большой ставка по процентам, к сожалению, проблема…” и т.д.

Иногда применяются две техники, которые прямо противоположны другу другу:

- либо менеджер задаёт вопросы, на которые можно дать короткий ответ в виде подтверждения или отрицания, – тогда клиента постепенно выводят на нужный курс в диалоге;

- либо вопросы подразумевают развёрнутые ответы, давая которые, человек может начать вдаваться в подробности, провоцирующие старт переговоров.

Переговоры по продаже кредитного продукта – целый пласт обучения соответствующих специалистов. Упомянутое выше является лишь малой частью того, что умеют менеджеры. В свете этого нужно быть особенно на чеку. Помните о своих реальных потребностях и не соблазняйтесь не обязательными возможностями.

Советы клиентам

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Если кредитка не нужна

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство. В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Если Вы собираетесь взять кредитный продукт

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Заключение

Клиент всегда должен помнить: всё, что он обязан делать в контексте взаимодействия с банком, прописано в договоре. Всё прочее является дополнительным контентом, который можно принимать или нет.

Портал Банки.ру обнаружил сайт, где продаются дебетовые карточки крупнейших российских банков. Оригинальные, действующие, не ворованные… выпущенные на третье лицо! И цена их значительно выше, чем у «официальных дилеров», то есть банков. С помощью таких вот карт только в прошлом году преступники заработали чуть ли не полмиллиарда долларов.

Продавец предлагает карты Альфа-Банка, Промсвязьбанка, ВТБ 24 и Сбербанка: золотые — по цене от 7,5 тыс. до 8,5 тыс. рублей, классические — за 5,5 тыс. или 6,5 тыс. рублей. Моментальные карты (Сбербанка, Связного Банка, Промсвязьбанка, «Авангарда», МТС-Банка, Банка24.ру и ТКС Банка) продаются дешевле — не дороже 4,5 тыс. рублей.

Подобный баннер совершенно открыто размещен на сайте Migalki.org и не исчез оттуда даже после того, как информация была передана представителям банковского сообщества и киберкриминалистам.

Отметим, речь идет о настоящем, а не поддельном или ворованном пластике. За качество продукта продавец ручается, обязуясь «заменить дебетовую карту, если кардхолдер заблокирует ее ранее чем через месяц после покупки или проблема возникнет по вине третьих лиц, имевших доступ к карте». Такой клиентоориентированности, к слову, могли бы позавидовать некоторые банки. В комплекте с картой идет копия паспорта ее настоящего держателя, ПИН-код, привязанная сим-карта, данные для работы с интернет-банком, кодовое слово, а также все необходимые выписки, реквизиты и чеки.

Все это богатство продается не с целью похищения покупателем средств, лежащих на карточном счете — там пусто. И тем не менее именно такие, безобидные на первый взгляд, карты постоянно используются мошенниками. Это «бизнес», как скромно трактует их деятельность рекламное объявление. Именно поэтому дебетовые карточки «из третьих рук», а не из банка, стоят гораздо дороже тех, которые можно получить в кредитной организации самостоятельно.

Я не я, и карта не моя!

Чтобы понять, за что переплачивает покупатель карты, выпущенной на третье лицо, надо для начала задаться вопросом — как интернет-мошенникам удается раз за разом обналичивать через банкоматы деньги, украденные с чужих счетов?

Казалось бы, все должно развиваться по сценарию фильма «Джентльмены удачи»: украл, выпил, засветил свой счет при снятии денег в банкомате — добро пожаловать в тюрьму. По идее, получателя украденных средств, даже если не схватить за руку в момент снятия денег в банкомате, всегда можно вычислить по банковской карте.

Но не было. Мошенник, обналичивая украденное, засвечивает чужой счет, пользуясь беспечностью граждан, продающих посторонним свои персональные данные и вроде бы ненужные банковские карточки, на которых нет ни гроша.

Для скупки легальных карт у населения часто используется следующая схема: публикуется объявление, призывающее всех желающих заработать денег, практически не прилагая никаких усилий. Каждому обратившемуся предлагается за некоторую сумму, например 500 рублей, открыть в конкретном банке дебетовую карту, оформить привязанную к ней сим-карту, подключить интернет-банкинг и т. п. Все это передается «работодателю», который затем уже продает такие комплекты оптом на хакерских форумах.

Сергей Никитин, заместитель руководителя лаборатории компьютерной криминалистики и исследования вредоносного кода компании Group-IB, рассказал Банки.ру, что объявления о продаже карт, выпущенных на третье лицо, широко распространены на так называемом внутреннем киберпреступном рынке (Cybercrime to Cybercrime), где одни мошенники предлагают другим свои услуги. За деньги, разумеется.

Все включено

По словам Никитина, суть услуги, предлагаемой поставщиком выпущенных на имя третьего лица карт, заключается в следующем: преступникам, специализирующимся на хищениях в системах интернет-банкинга, предоставляется возможность купить так называемые дроп-комплекты, которые содержат все необходимое для осуществления операций по обналичиванию похищенных средств. Человеку, который в мошеннической группе отвечает за обналичивание похищенного, остается только закупить необходимое количество комплектов и раздать их дропам — участникам преступной группы, которые непосредственно снимают деньги через банкоматы.

Чтобы оценить масштаб бизнеса обнальщиков, можно упомянуть следующие данные: по предварительным оценкам Group-IB, за прошлый год российским киберпреступникам удалось похитить с банковских счетов рекордную сумму — порядка 1 млрд долларов. При этом доля преступников, занимающихся обналом, составила около 40% украденного, то есть порядка 400 млн долларов. Уточним, речь идет только о киберпреступлениях, без учета операций, совершенных обнальщиками по заказу обычных (не ориентированных на компьютерные преступления) преступных группировок.

Докажи, что не дроп!

Бороться с обналом в российских условиях не так легко, как кажется. Ловить за руку нелегальных продавцов банковских карточек, к примеру, правоохранителям не слишком интересно — если карта еще не была использована при снятии украденного, ее поставщика будет весьма проблематично привлечь к уголовной ответственности.

Другое дело — дропы, которые непосредственно используют банковские карты при обналичивании похищенных средств. Эти люди подпадают под статью «мошенничество», предусматривающую максимальное наказание в виде лишения свободы на срок до десяти лет. Если поймать дропа с поличным, та же статья может грозить и продавцу дебетовых карт, так как в этом случае он выступает соучастником преступления — как пособник, предоставивший средства совершения преступления.

Обидно, что под горячую руку охотников за дропами порой попадают и честные граждане. Клиент Альфа-Банка cyrmur пожаловался в «Народном рейтинге» на то, что после неудачной попытки воспользоваться банкоматом в позднее время его заставили два часа провести в отделении полиции по подозрению в отмывании черного нала и использовании чужих карт. К удивлению потерпевшего, наличие его собственного имени, напечатанного на банковских картах, не помогло — это, как выяснилось в отделении, «не имеет значения», поскольку черный нал «хитер» и может поступать не только на чужие, но и на собственные счета задержанного.

В кредитной организации клиенту заявили, что «16 декабря 2012 года подобное мероприятие с участием Альфа-Банка не проводилось», и посоветовали обратиться в прокуратуру.

Чем проще, тем сложнее

Портал Банки.ру тем временем обратился к банкам, чьи карты предлагаются на мошеннических сайтах, с просьбой рассказать о том, как кредитные организации борются с такими нелегальными продавцами. В финансовых организациях заявили, что пристально следят за интернет-ресурсами, позволяющими пользователям размещать подобные объявления. Это могут быть не только тематические хакерские форумы, но и порталы более широкой направленности. В случае обнаружения объявлений о продаже банковских карточек службы безопасности связываются с владельцами сайтов и при необходимости с правоохранителями. Раскрывать детали своего сотрудничества с киберкриминалистами банкиры не любят, чтобы не выдавать лишних секретов.

В общих чертах наиболее наглядно ситуацию обрисовал директор по мониторингу электронного бизнеса Альфа-Банка Алексей Голенищев. Он рассказал, что продажа мошенниками дебетовых карт связана с относительно несложным механизмом оформления такого продукта. Упрощая процедуры выдачи, банки стремятся идти навстречу пожеланиям законопослушных граждан, и этим пытаются воспользоваться злоумышленники. В этой ситуации одним из наиболее эффективных путей борьбы с преступниками становятся системы мониторинга карточных операций. Отслеживая трансакции в режиме реального времени, банки стремятся вовремя выявлять подозрительные операции и блокировать их. В ряде случаев после этого проводится расследование с участием правоохранительных органов.

Источник https://znatokfinansov.ru/banki-i-servisy/zajmy-i-kredity/skript-prodazi-kreditnoj-karty/

Источник https://www.markswebb.ru/blog/debit-card-sale-optimization/

Источник https://hd01.ru/info/kak-prodat-debetovuju-kartu/