Как заработать на росте золота: акции российских золотодобытчиков

Все способы вложений в драгметаллы (часть первая, часть вторая), описанные ранее, можно условно назвать товарными, т.к. в том или ином виде вы приобретаете золото в виде товара, а не производительного актива. Вы не будете получать пассивный доход от своих вложений в виде дивидендов, единственная выгода — это положительная переоценка вашего имущества. Заработать на росте стоимости золота, получая при этом пассивный доход, возможно, если вы приобретёте акции золотодобывающих компаний.

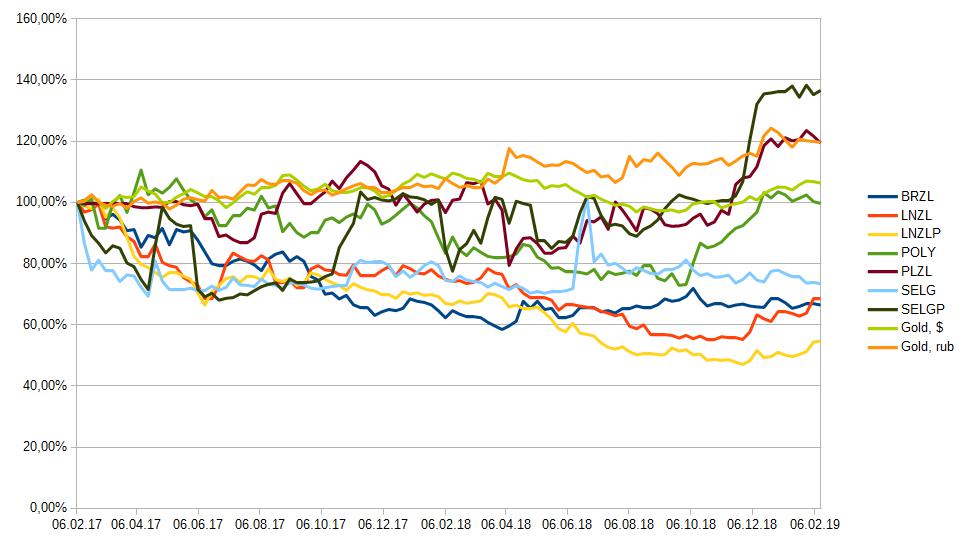

Давайте рассмотрим золотодобывающие компании, акции которых торгуются на российском и на американском фондовых рынках. Представляю вам обзор их деятельности на основе данных последней доступной отчётности по состоянию на февраль 2019 года. Проанализируем деятельность компаний и доходность покупки их акций по сравнению с вложениями в золото за последние два года — с февраля 2017.

Прежде чем мы приступим к разбору компаний, посмотрим, как изменились котировки акций по сравнению со стоимостью золота.

- BRZL — «Бурятзолото»;

- LNZL — «Лензолото», обыкновенные акции;

- LNZLP — «Лензолото», привилегированные акции;

- POLY — «Полиметалл»;

- PLZL — «Полюс»;

- SELG — «Селигдар», обыкновенные акции;

- SELGP — «Селигдар», привилегированные акции;

- Gold, $ — золото в долларах;

- Gold, rub — золото в рублях.

Polymetal International plc

Компания имеет активы в России, Казахстане и Армении, владеет восемью месторождениями золота и серебра. Её акции торгуются на Московской бирже под тикером POLY и включены в первый уровень листинга. Однако бумаги «Полиметалла» на бирже представлены как акции иностранного эмитента. Если вы планируете получать дивиденды, то брокер не будет являться налоговым агентом. В этом случае вы должны сами исчислить налог и уплатить его. Сложность заключается и в том, что эмитент выплачивает дивиденды в долларах.

Посмотрим на операционную деятельность компании. По итогам 2017 года выручка компании составила 1,815 млрд долларов, а чистая прибыль — 354 млн. Операционная прибыль компании — 510 млн долларов. Промежуточную отчётность по стандартам МСФО на сайте компании найти не удалось, последние сведения — пресс-релиз о финансовых результатах за первое полугодие 2018 года. Согласно ему, выручка компании составила 789 млн долларов, чистая прибыль — 175 млн. Сведения об операционной прибыли не указаны. По грубым оценкам, выручка компании за 2018 год составит около 1,6 млрд долларов. Чистая прибыль останется примерно на уровне 2017 года. Рентабельность собственного капитала по итогам полугодия 2018 составила 12%. Если предположить, что чистая прибыль в долларах останется на уровне 2017 года, то по итогам года рентабельность собственного капитала составит примерно 24%. По итогам 2017 года рентабельность собственного капитала была на уровне 35%. Рентабельность компании в долларах снижается, но всё равно остаётся на высоком уровне.

В 2017 году на операционную деятельность компании были потрачены примерно две трети выручки, что показывает хорошую маржинальность бизнеса. Вероятно, что по итогам 2018 года маржинальность будет на том же уровне.

Если бы вы купили акции «Полиметалла» в феврале 2017 года, они обошлись бы примерно по 12,5 доллара за штуку. Компания выплачивает дивиденды два раза в год — вы получили бы дивиденды четыре раза, общей суммой 79 центов до вычета налогов, т.е. примерно 6,5% за два года. Однако сейчас стоимость акции упала до 11 долларов, т.е. отрицательная переоценка стоимости акции намного больше полученных дивидендов. Вы получили бы убыток от вложений.

Если считать в рублях, то привлекательность вложений ещё ниже. В рублях золото выросло примерно на 20%, стоимость акции осталась примерно на том же уровне, что и два года назад.

Резюме: «Полиметалл» выглядит привлекательной инвестицией сам по себе, но вряд ли поможет заработать на росте золота.

Polyus Gold International Limited

По заверениям самой компании, «Полюс» является крупнейшей в России и входит в десятку ведущих мировых золотодобытчиков. Доказанные запасы золота составляют 68 млн унций — это второе место в мире. Акции компании торгуются на Московской бирже под тикером PLZL и входят в котировальный список первого уровня.

Посмотрим на операционные показатели в годовой отчётности компании за 2018 год . Выручка «Полюса» составила 184 млрд рублей, операционная прибыль — 96 млрд рублей, чистая прибыль — 34 млрд рублей. Маржинальность впечатляет — почти 50%, однако при растущих показателях выручки чистая прибыль упала на две трети — результат хеджирования валютных рисков. Собственный капитал золотодобытчика — 25 млрд рублей, что даёт рентабельность капитала на фантастическом уровне — более 130% годовых! Но при этом у компании накопленный убыток в размере 38 млрд рублей, и он вырос по сравнению с предшествующим годом. Судя по всему, дивиденды по итогам 2018 года будут намного ниже, чем по итогам 2017 года.

Посмотрим, сколько бы вы заработали, если бы купили акции «Полюса» в феврале 2017 года. Тогда акции торговались примерно по 4 500 рублей. За время владения вы получили бы 382 рубля дивидендов до вычета налогов. Сейчас акции торгуются примерно по 5 300 рублей. С учётом полученных дивидендов ваши первоначальные инвестиции за эти два года выросли бы на 26%. Акции этого золотодобытчика принесли бы вам больше, чем вложения непосредственно в золото, если считать в рублях.

Резюме: похоже, «Полюс» может быть неплохой альтернативой вложениям в золото и даже может давать большую доходность. Операционные показатели — феноменальные, но увеличение накопленного убытка при наличии чистой прибыли должно внушать опасение. Если вы захотите купить акции этой компании, то перед покупкой стоит подробнее узнать, что происходит.

«Лензолото», «Бурятзолото»

За два года акции этих компаний упали более, чем на 25%. По акциям «Бурятзолота» дивиденды последнее время не выплачивались.

По акциям «Лензолота» последние два года дивиденды выплачивались только по привилегированным акциям. С февраля 2017 года вы получили бы 42 рубля на акцию, при стоимости акции около 2 500 рублей. Если посмотреть дивидендную историю за ранние годы, то можно увидеть, что эпизодически выплачивались крупные дивиденды, но это непредсказуемые выплаты. Больше похоже на выигрыш в лотерею.

Резюме: акции «Лензолота» и «Бурятзолота» лучше обойти стороной.

«Селигдар»

На бирже торгуются как обыкновенные, так и привилегированные акции «Селигдара». Обыкновенные акции за последние два года упали в цене на 25%, однако привилегированные могут показаться выгодным вложением. Примерно с ноября 2018 года акции показали хороший рост, хотя до этого динамика была смешанная.

Ценность привилегированной акции определяется размером дивиденда. В дивидендной политике общества написано, что владельцы привилегированных акций имеют право на фиксированный дивиденд в размере 2,25 руб. Но дивиденды по привилегированным акциям выплачивались не каждый год . Ни в дивидендной политике, ни в уставе не сказано, что дивиденд на привилегированную акцию не может быть меньше дивиденда на обыкновенную акцию.

Резюме: при цене привилегированной акции примерно 24 рубля и дивиденде 2,25 рубля покупка может быть выгодной инвестицией сама по себе, но вряд ли вы заработаете на росте золота.

Хочу обратить ваше внимание, что никакая часть данного материала не может рассматриваться в качестве рекомендации к совершению сделок на бирже.

Во что вкладываться на следующей неделе: предлагаю обратить внимание на акции золотодобытчиков

Акции российских золотодобытчиков после введения санкций на экспорт золота рухнули и торгуются на уровне своих многолетних минимумов. Кроме того, укрепившийся курс рубля также давит на экспортеров золота. Многие говорят, что золото нужно было покупать в 19 веке, а сейчас оно потеряло свою инвестиционную привлекательность. Вместе с тем, например, Китай и ОАЭ так не считают.

Рост котировок золотодобытчиков на прошлой неделе

На прошедшей неделе наблюдалась повышенная волатильность в акциях компаний этой отрасли. Полагаю, что повышенный интерес напрямую связан с данными, которые опубликовал Китай: импорт золота из России в Китай в июле 2022 года достиг $108,8 млн – в 8,6 раза больше, чем в июне ($12,7 млн), и в 50 раз больше, чем в июле прошлого года ($2,2 млн), следует из данных Главного таможенного управления КНР.

Что в итоге? Получается, что такой негативный фактор, как эмбарго на российское золото, который заложен рынком в акциях золотодобытчиков, на самом деле неверный. Нужно учитывать дисконт на экспорт, а не полый запрет. То есть в ближайшее время мы с большой долей вероятности можем увидеть переоценку стоимости акций российских производителей драгоценных металлов фондовым рынком. В этой связи, давайте посмотрим, какие акции покупать.

Полюс Золото (PLZL)

Плюсы:

- Полюс обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 104 миллиона унций). Действующие активы: Олимпиада, Благодатное, Вернинское, Куранах, Россыпные месторождения, Наталка. Геологоразведочные проекты: Чертиово Корыто, Сухой Лог, Панимба и Раздолинская, Бамское.

- Освоение «Сухого Лога» с 2026 года позволит увеличить объемы производства золота как минимум на 70% и выведет Полюс в число мировых лидеров по запасам и добыче.

- Основные капитальные затраты 3,3 млрд долларов Полюс планирует в ближайшие годы потратить на развитие нового месторождения Сухой Лог. Это огромное месторождение в Иркутской области с доказанными и вероятными запасами 40 млн унций, а оцененными и выявленными – 67 млн унций золота с одной из рекордно низких себестоимостей добычи в перспективе.

Минусы:

- Повышения дивидендов, байбэков и прочих плюшек ожидать не стоит, компания начнет осваивать Сухой Лог – все деньги направлены туда. Объём производства золота сплава «доре» компанией Полюс за 2021 г. составил 2 736 тыс. унций, снизившись на 2% по сравнению с предыдущим годом. Расчетная выручка от продаж золота снизилась 1% до $4,904 млрд.

Polymetal International PLC (POLY)

Плюсы:

- На протяжении последних 5 лет стабильно росли выручка и чистая прибыль компании.

- В компании ожидают, что разрыв между производством и реализацией за первое полугодие 2022 г. будет устранен в 3 квартале, поскольку Полиметалл наращивает экспорт на азиатские рынки.

- Активы превышают все долги компании.

- У компании качественные месторождения, большая часть которых находится в России: содержание металла в руде выше, чем у конкурентов.

- Запустили Нежданинское месторождение – одно из крупнейших в России. К 2025 году прогнозируется рост добычи с 1,5 млн унций до 1,75 млн унций.

- Полиметалл имеет существенную долю портфеля в серебре (около 15%), что обеспечивает ему диверсификацию.

- Отмена НДС на слитки для инвесторов может увеличить спрос на физический металл внутри России.

Минусы:

- Компания может разделить свои российские и казахстанские активы из-за санкций, продав полностью – российские активы

- Компания может не выполнить план по выручке за 2022 год из-за санкций, также возможна отмена выплаты дивидендов за 2021 год.

- Возможны аварии на месторождениях (общий риск для добывающих компаний).

- Страны Большой семерки договорились о введении эмбарго на импорт российского золота.

Лензолото (LNZL) (LNZL_p)

Бурятзолото (BRZL)

Селигдар (SELG) (SELG_p)

Плюсы:

- Согласно стратегии 2024, у компании должен вырасти свободный денежный поток и снизиться долговая нагрузка.

- Компания является единственным в России производитель рудного олова, доля которого в выручке компании составляет около 10%. Олово применяют в изготовление аккумуляторов, пищевой тары, пайки микросхем, электромобилях. Потребность в олове будет расти, так как это дефицитный и экологичный материал.

- Месторождения расположены в освоенных регионах с развитой инфраструктурой и квалифицированной рабочей силой. Имеются собственные департаменты геологоразведки, строительства и вспомогательные подразделения. Проекты, включающие новые месторождения, расположены в регионах работы компании, что снижает затраты на их освоение.

- Разведанные запасы Селигдара составляют около 105 тонн золота и 165 тысяч тонн олова. При полной загрузке мощности их хватит на 15 лет работы.

- Совет директоров Селигдар рекомендовал выплатить дивиденды по итогам 2021 года в размере 4,5 рублей на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 16 июня 2022 года.

Минусы:

- Основными рыночными рисками для Селигдара являются: падение цен на золото и металлы, рост процентных ставок, падение спроса на золото со стороны банков, климатические условия – при снижении температуры ниже 50 градусов усложняется эксплуатация, высокий уровень долговой нагрузки и возможность компании обслуживать свои обязательства и привлекать новые кредиты.

- В отрасли наблюдается рост конкуренции и наличие иных крупных и эффективных участников рынка.

- Аварии на производственных площадках, которые могут привести к остановке производства и дополнительным расходам на ремонт оборудования.

- Компания имеет 2 уровень листинга. Ликвидность акций достаточно низкая и бумага подвержена спекулятивным изменениям.

- Укрепление рубля отрицательно сказывается на результатах компании, поскольку они зависят от мировых цен на золото и олово, выраженных в долларах.

- Санкции со стороны стран «большой семерки» по ограничению ввоза российского золота в эти страны.

Заключение

Среди акций российских золотодобытчиков я выделил бы для себя акции компаний Полюс Золото (PLZL) в среднесрок или Селигдар (SELG) (SELG_p) спекулятивно. А что думаете Вы? Можете добавить свои плюсы или минусы. Пишите в комментариях и подписывайтесь на наш канал Инвестиционные идеи в Telegram.

Важно: Данная информация представлена исключительно для ознакомления и самостоятельного анализа инвестором. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем. Автор не несет ответственности за возможные убытки инвестора в случае использования представленной информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.

Обзор акций золотодобывающих компаний России

Традиционно золото считается защитным активом. Каждый политический и экономический кризис ярко демонстрирует убежденность участников рынка в надежности золота как средства вложения денег. Большинство инвесторов с ростом напряженности и усилением общих неблагоприятных тенденций в мире устремляется в связанный с золотом сегмент: открывает металлические счета, покупает фьючерсы на золото, акции и облигации золотодобывающих компаний, специализированные ETF, ПИФы и даже инвестиционные монеты. Котировки «золотых» инструментов отвечают мощным ростом и приносят своим обладателям хорошую прибыль. Вслед за ростом цен на драгоценный металл одними из первых растут и цены на акции золотодобывающих компаний, прибыль которых напрямую зависит от цен на товарных рынках.

Схожая ситуация сложилась в 2022 году с обострением украинского кризиса, началом российской спецоперации и санкционным противостоянием между Россией и Западом. В начале марта цены на золото протестировали ключевой уровень 2 тысячи долларов за унцию. За ним поднялись и другие смежные активы, в том числе ценные бумаги золотодобытчиков.

Однако российские золотодобывающие компании оказались в весьма непростой ситуации и фактически стали персонами нон грата на этом празднике золотоносных бенефициаров. Виной тому — санкции, ограничение торгов на отечественных биржах, нарушение логистических цепочек и еще целый вал проблем, обрушившихся на русские компании подобно снежной лавине. Несмотря на устойчивое положение на рынке, доминирующие позиции в отрасли, превосходные финансовые показатели, многие национальные золотодобытчики столкнулись с трудностями, а их акции показали смешанную или негативную динамику. У инвесторов возникает резонный вопрос о перспективах вложений в эти компании. Сегодня мы разберемся, какой потенциал имеют акции золотодобывающих компаний России, стоит ли в них инвестировать в текущей ситуации.

«Полюс»

«Полюс» (тикер: PLZL) — крупнейшая в России компания по объему золотодобычи. Имеет самую низкую себестоимость продукции в мире, является международным лидером по объему сырьевой базы и занимает 4 место по добыче.

У «Полюса» огромный потенциал роста производства за счет освоения месторождения Сухой Лог. Компания активно модернизирует добычу и приобретает новые рудники. Так, в 2021 году она стала первой в мире золотодобывающей организацией, полностью перешедшей на возобновляемые источники электроэнергии. Декарбонизация сделала ее более привлекательной для фондов, ориентированных на эмитентов с устойчивым развитием. А в июне 2022 года «Плюс» сообщил о приобретении месторождения Чульбаткан в Хабаровском крае, которое обладает высоким запасом золотой руды.

Финансовые показатели за 2021 год вышли в пределах рыночных ожиданий. На внешних рынках со стороны бизнеса риски минимальны. Большую часть продукции майнер реализует на российском пространстве, поэтому проблем со сбытом не предвидится. Под санкции компания пока не попала, поэтому препятствия для экспорта вероятны разве что со стороны нарушенной логистики и возможного ограничения Евросоюзом покупок российского золота. Санкционному воздействию подвергся основной владелец «Полюса» Саид Керимов, однако он заблаговременно снизил свою долю в бизнесе ниже контрольной и вышел из совета директоров, что вывело компанию из-под удара. Сейчас неопределенность сохраняется в связи с передачей контроля новому держателю.

Акции PLZL за последнее время показывали переменную динамику. Попытки возобновить рост не увенчались серьезным успехом. Давление на котировки оказывало укрепление рубля, неблагоприятное для экспортеров, рассчитывающихся в долларах. Кроме того, само золото уже не показывает сильного роста: сентимент подавленный из-за ожидания сокращения баланса ФРС США и снижения ликвидности. Прорывной сценарий роста стоимости драгметалла выше 2 тысяч долларов пока откладывается на неопределенный срок.

В краткосрочной перспективе для «Полюса» не предвидится мощных импульсов к росту. Его акции скорректировались к минимумам с конца февраля на ожиданиях ограничения экспорта Евросоюзом. В то же время катастрофичных проблем у компании нет, и вряд ли они появятся даже под санкциями, положение стабильное, потенциал большой. На среднесрочном горизонте прогноз умеренно положительный. В данный момент «Полюс» могут рассматривать к покупке долгосрочные инвесторы, психологически готовые к возможным просадкам в ближайшие месяцы. Эмитент стабильно выплачивает дивиденды (дивдоходность 6,7%), поэтому при долговременном удержании можно заработать на них. А если состоится взлет золота выше 2 тысяч долларов за унцию, то лидером роста среди русских майнеров станет именно «Полюс». Также купить можно рублевые облигации Полюс Б1Р1, проблем с выплатами по ним не предвидится.

«Полиметалл»

«Полиметалл» (тикер: POLY) — горнорудная добывающая корпорация. Занимает второе место в России по производству золота и входит в число крупнейших в мире по добыче драгоценных металлов. Обладает активами в РФ и Казахстане. В собственности находится 10 месторождений золота и серебра, имеется высококлассный портфель проектов геологоразведки, в частности, по платиновой металлогруппе.

Российский «Полиметалл» формально является дочерней фирмой зарегистрированной в Великобритании компании Polymetal International. Акции POLY, торгуемые на Мосбирже, — это акции иностранного эмитента. Британская юрисдикция, с одной стороны, спасла Polymetal от адресных санкций Запада, а с другой, стала препятствием для российских инвесторов. Эмитент не попал под санкции, но серьезно пострадал из-за бегства зарубежных инвесторов. Сейчас топ-менеджмент компании рассматривает варианты реструктуризации бизнеса и отделения «операционно хороших» казахстанских активов от «репутационно плохих» российских, чтобы минимизировать негативные последствия и риски. Компания адаптируется к новым реалиям рынка и не страшится будущего.

Финансовое положение «Полиметалла» устойчивое, действующие контракты и проекты развития сохраняются, однако майнер понизил производственные планы на 2023-2026 годы из-за роста затрат на добычу, логистику и вынужденного перехода к неоптимальным источникам поставок. Кроме того, эмитент перенес выплату дивидендов за 2021 год на август 2022 года из-за затруднений в банковском секторе.

В среднесрочной перспективе у аналитиков умеренно положительный взгляд на «Полиметалл». Пока на фоне сдержанной динамики драгметаллов и укрепления рубля драйверов для переоценки падающих акций POLY недостаточно. Вероятен небольшой отскок от уровней поддержки из-за технической перепроданности, но точка начала устойчивого бычьего тренда пока под большим вопросом. Рекомендация: наблюдать в расчете на покупку в будущем. Шансы на возврат стоимости акций к 1000 рублям за штуку на долгом горизонте есть, при условии хороших операционных показателей, но момент для входа в позицию сейчас неподходящий.

«Селигдар»

«Селигдар» (тикер: SELG) занимает четвертую позицию в списке лучших золотодобывающих компаний России и пятую — среди крупнейших в мире по запасам олова. Хотя добытчик уступает в масштабах лидерам российского рынка, он уверенно держится на плаву даже на фоне всех геополитических пертурбаций.

С 2016 года майнер активно наращивает производство. Добыча золота к 2021 году возросла вдвое, олова — в 5 раз. Вслед за производством стабильно увеличивается и выручка. Рентабельность бизнеса также показывает постепенный рост. Запасы золота оцениваются на уровне 310 тонн. К 2024 году компания планирует довести уровень золотодобычи до 10 тонн за счет запуска золотоизвлекательной фабрики на месторождении Хвойное в Якутии. Также «Селигдар» инвестировал в геологоразведку на золоторудном месторождении Кючус и ожидает начала добычи в 2028 году.

В условиях антироссийских санкций у «Селигдара» отсутствуют сколь-нибудь значимые проблемы. У эмитента хорошие показатели, нет трудностей со сбытом: золото он реализует коммерческим банкам России, в основном — «ВТБ», а олово продает внутри страны и в Азии.

Котировки акций росли с начала июня на ожиданиях грядущей выплаты дивидендов. Собрание акционеров утвердило дивиденды в размере 4,5 рубля на акцию (дивдоходность 9,7%). После отсечки 17 июня образовался дивидендный гэп, который аналитики считают благоприятным моментом для покупки акций. Еще до гэпа наблюдался сильный восходящий тренд и увеличение объемов торгов. Если эмитент представит положительные операционные результаты за первые полгода 2022 года, акции получат дополнительный импульс к возобновлению роста. В двухлетней перспективе при удачной реализации текущих проектов и достижении запланированных показателей производства стоимость бумаг компании может составить порядка 100 рублей за штуку.

Источник https://journal.open-broker.ru/investments/kak-zarabotat-na-roste-zolota-akcii-rossijskih-zolotodobytchikov/

Источник https://smart-lab.ru/blog/832631.php

Источник https://beststocks.ru/journal/obzor-akcij-zolotodobyvayushchih-kompanij-rossii/