Дивидендные акции на ближайшие 5 лет

Каждый инвестор, кто приходит на фондовый рынок, мечтает получать пассивный доход. Такой доход может состоять из двух частей: дивидендной и курсовой. Под курсовой имеется в виду прибыль от курсовых разниц активов. Но во времена рыночных рецессий не всегда получается заработать на разнице курса. Поэтому для долгосрочного инвестора дивиденды являются страховкой, так как всегда есть шанс, что компания заплатит дивиденды, даже несмотря на падающий рынок. Конечно, бывают форс-мажорные обстоятельства, когда одна или несколько компаний могут не выплатить дивиденды, как например в 2020 г., поэтому любой портфель требует диверсификации.

В этой статье мы поговорим об акциях для дивидендного портфеля на ближайшие пять лет. Однако стоит учитывать, что с течением времени портфель может меняться в зависимости от рыночной конъюнктуры и изменений внутри компании.

На что следует обратить внимание?

При выборе дивидендных акций следует принимать во внимание несколько факторов:

Общемировые тренды говорят о том, что фокус инвесторов смещается в сторону зелёных компаний и технологий. Сейчас популярность набирают электромобили, возобновляемые источники энергии и переработка мусора. Экосознательные фонды (то есть почти все зарубежные фонды) и инвесторы всё чаще смотрят на положение компании в рейтингах ESG и на размер углеродного следа от выпуска сырья.

Законодателями данной моды являются регуляторы, которые хотят, чтобы следующие поколения увидели горы, леса и редких животных, а не промышленные мегаполисы, утопающие в смоге. Мы слышим призывы политиков разных стран ввести углеродный налог, отказаться от угля, нефти и газа в пользу неископаемых источников энергии.

2 сценария борьбы за европейский энергопереход.

Смена тенденций происходит уже сейчас. Евросоюз вводит ряд инициатив по трансграничному углеродному регулированию, что сулит повышение пошлин на импортируемые в Евросоюз товары с высоким углеродным следом. Сами пошлины и штрафы будут введены только в 2026 г.

Уже в течение ближайшей пятилетки компании будут отчитываться о размере углеродного следа и стараться уменьшить его, тем более что ряд российских компаний уже давно публикует подобную информацию.

В апреле 2021 г. Госдума РФ приняла законопроект, целью которого стало обеспечить снижение выбросов парниковых газов до 70% от уровня, зафиксированного в 1990 г. Одновременно с этим в России активно развивается рынок возобновляемых источников энергии, в числе которых солнечная, гидро- и ветроэнергия. Особый упор делается на водородную энергию, которую можно будет продавать в Европу.

7 российских компаний, которые уже используют ВИЭ.

Вызывает споры и ядерная энергетика, так как многие европейские страны считают её грязной. Однако с этим не согласна Франция, которая получает около 70% энергии от ядерных источников.

Исходя из глобальных трендов, можно предположить, что перспективы угольного бизнеса снижаются, так как при использовании угля выделяется слишком много углекислого газа. Остальные сектора могут улучшить своё положение в ESG-рэнкингах, однако не все из них обладают потенциалом развития. Даже если компания будет соответствовать стандартам ESG, инвесторам важен не рейтинг, а чистая прибыль, свободный денежный поток и EBITDA — именно эти показатели учитываются при расчёте выплат акционерам. Поэтому для получения дивидендов следует выбирать компании из секторов, которые связаны с производством комплектующих для постройки ВИЭ (ветряных электростанций, солнечных батарей и так далее) и электромобилей, так как повышенный спрос приведёт к росту цен на эти товары.

Можно ли заработать на производстве аккумуляторов для электрокаров?

При этом на ряд секторов рэнкинг ESG не оказывает влияния, поэтому их тоже можно считать подходящим вариантом для инвестиций. К ним относятся банковский сектор, сельское хозяйство, ритейлеры, девелоперы и здравоохранение (к нему можно причислить не только лечение, но и фармацевтическую индустрию).

Не стоит сбрасывать со счетов и нефтегазовый сектор, так как энергопереход затянется на несколько десятилетий. В итоге нефть и газ по-прежнему будут пользоваться спросом, хотя и меньшим. Но, присматриваясь к данному сектору, важно следить за моментом наступления кризиса перепроизводства, когда предложение станет сильно превалировать над спросом.

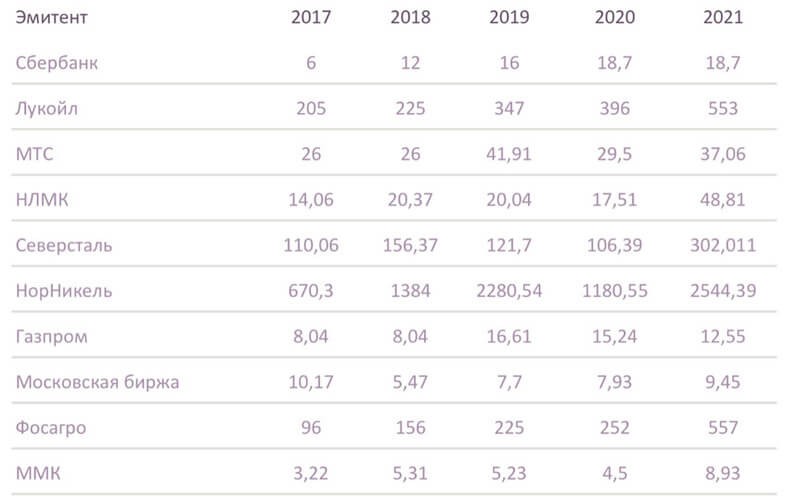

Если говорить о дивидендных аристократах, то критерии их определения в России весьма расплывчаты, однако большинство аналитиков выделяют следующие десять компаний.

При этом не все эмитенты повышают размер дивидендов из года в год. Мы видим провал дивидендных выплат во время кризиса в 2020 г., который был связан с вынужденным резервированием денежных средств на счетах компаний.

Однако этот список не полный. В нём не хватает «Татнефти», которая, начиная с 2009 г. регулярно повышает размер дивидендов. Только 2020 г. изменил ситуацию в связи с растущей налоговой нагрузкой и неизвестностью на фоне пандемии. Но, учитывая возврат компании к выплате промежуточных дивидендов, можно было бы добавить её обратно.

С «Норникелем» складывается противоположная ситуация. С 2022 г. компания перестанет использовать формулу 60% EBITDA для выплаты дивидендов. Взамен предлагается перейти на выплату от 50% до 75% свободного денежного потока. Это снизит размер дивидендов, так как компания планирует начать новый инвестиционный цикл.

У банков тоже могут быть трудности после 2022 г. Дело в том, что Центробанк планирует ввести регуляторные надбавки для банков с экосистемами. На текущий момент планируется установить чувствительный риск-лимит в размере 30% капитала. Это может неблагоприятно сказаться на дивидендах представителей банковского сектора.

Кого коснуться экосистемные ограничения Центрбанка?

К проблемным секторам можно также отнести и чёрных металлургов, которым уже сделано замечание по поводу выплат дивидендов взамен инвестиций. Минфин пригрозил компаниям повысить налог до 30%, поэтому, скорее всего, компании уменьшат будущие выплаты акционерам.

Несмотря на это, на российском фондовом рынке есть ряд компаний из разных секторов, на которые можно обратить внимание при составлении дивидендного портфеля.

Дивидендный портфель на 2022–2027

Чтобы снизить риски портфеля и диверсифицировать его, предлагаем для начала рассмотреть бумаги «МТС» (MTSS) и «Юнипро» (UPRO), которые можно назвать квазиоблигациями.

«МТС» и «Юнипро»

Акции этих двух компаний можно считать квазиоблигациями, то есть их котировки практически не подвержены динамике, но при этом бумаги приносят стабильный доход в виде дивидендов.

По квазиоблигациям довольно просто прогнозировать дивиденды на ближайшие несколько лет благодаря прозрачной дивидендной политике компаний. Например, согласно дивполитике «МТС», с 2019 по 2022 г. компания планирует выплачивать по 28 руб. на акцию, однако в 2019 г. дивиденды были значительно больше (41,91 руб.) за счёт выплаты спецдивидендов. При этом весной 2022 г. «МТС» планирует обновить дивидендную политику. По словам президента компании Вячеслава Николаева, обновлённая политика будет предполагать более частую выплату дивидендов, а сами дивиденды будут больше, чем в предыдущей редакции.

Крупнейшим акционером «МТС» является АФК «Система», которой нужны средства на погашение и обслуживание долга. Поэтому, учитывая предыдущее повышение дивидендов, можно предположить, что начиная с 2022 г. дивиденды «МТС» будут составлять не менее 30 руб. на акцию.

Второй квазиоблигацией является «Юнипро», менеджмент которого заложил выплату 20 млрд руб. в виде дивидендов в 2021–2022 гг. В марте 2021 г. менеджмент компании одобрил новую дивидендную политику, согласно которой выплата в 20 млрд руб., или 0,317 руб., сохранится ещё в 2023 и 2024 гг.

Риском в данном случае может стать расширение инвестиционной программы, направленное на развитие возобновляемых источников энергии. Это может снизить размер дивидендов. Однако менеджмент компании знал о расширении, принимая решение о пролонгации дивидендной политики, поэтому риск снижения выплат не велик.

«Татнефть»

Долгое время «Татнефть» (TATN) была одним из лидеров по дивидендной доходности на российском рынке. Компания занимала стабильное место в списке дивидендных аристократов и ежегодно повышала дивиденды. Но в 2020 г. «Татнефть» решила не рисковать и отказалась от выплат по итогам I полугодия, плюс позже правительство решило отменить льготу по НДПИ (налог на добычу полезных ископаемых) по сверхвязкой нефти. В результате компания недосчиталась 39 млрд руб., что сказалось на дивидендной базе.

В 2021 г. «Татнефть» вернулась к выплатам промежуточных дивидендов, но их сумма пока мала, так как на выплату направляется ровно половина чистой прибыли по МСФО или РСБУ.

При этом Минфин позволил нефтяным компаниям вернуть часть потерянных льгот в виде 1 млрд руб. в месяц, но не более 36 млрд за три года. Льготы будут действовать только при условии, что цены на нефть окажутся выше прогнозных значений социально-экономического развития страны.

Именно поэтому «Татнефть» так остро реагирует на снижение цен на нефть. Сейчас остаётся надеяться, что мировым правительствам удастся обуздать инфляцию без распродаж нефти, а ОПЕК+ будет и дальше поддерживать цены на чёрное золото на высоком уровне. В таком случае менеджмент «Татнефти» сможет вернуться к выплатам дивидендов в размере 75–90% чистой прибыли.

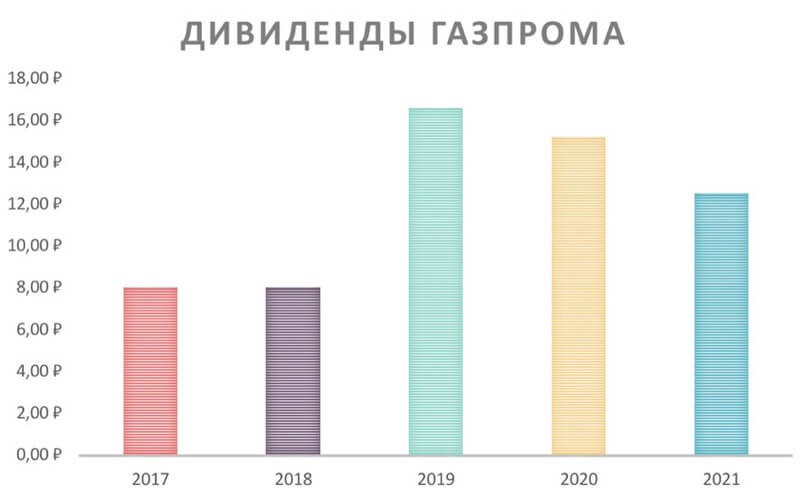

«Газпром»

«Газпром» (GAZP) решил порадовать инвесторов, преждевременно перейдя на выплаты в размере 50% чистой прибыли. Ранее предполагалось, что по итогам 2020 г. компания выплатит 30% чистой прибыли, а в 2021 — 50%. Но половина прибыли была выплачена уже по итогам 2020-го.

Газовый гигант сможет заработать в ближайшие пять-десять лет не только на газе, но и на водороде, который Евросоюз готов покупать. «Газпром» совместно с «Росатомом» намерен начать производство чистого водорода уже к 2024 г. Прокачивать его можно будет уже по существующим трубопроводам.

При этом ЕС готов на первых порах покупать даже грязный водород, постепенно переходя на более чистый. Это выгодно «Газпрому», так как чем чище водород, тем дороже его производство. Также поддержку «Газпрому» окажет эксперимент по нейтрализации углеродного следа, который проводится на Сахалине. В ходе эксперимента планируется заменить угольное топливо и мазут на газовое. Если всё пройдёт удачно, то примеру Сахалина могут последовать другие регионы. Несмотря на предстоящие инвестиции, «Газпром», скорее всего, продолжит увеличение дивидендов из года в год (не считая последних трёх лет).

«ФосАгро»

Динамика стоимости удобрений коррелирует с динамикой цен на газ, так как последний используется при их производстве. В эпоху энергоперехода стоимость электроэнергии может вырасти, что ещё подтолкнёт цены на удобрения вверх. При этом потребление удобрений продолжает расти, так как от этого зависит урожайность.

Себестоимость производства удобрений тоже может вырасти, но этот рост будет более медленным, чем увеличение цен на сами удобрения. «ФосАгро» (PHOR) может стать бенефициаром роста, так как компания имеет самую низкую себестоимость производства удобрений в мире.

Ранее металлургам уже было сделано замечание по поводу выплат дивидендов взамен инвестиций. Минфин пригрозил компаниям повысить налог до 30%, поэтому представители сектора могут уменьшить будущие дивиденды.

При этом, прежде чем повысить налог, необходимо провести расчёт коэффициента по формуле «дивиденды — инвестиции — амортизация за пять лет». Если полученный коэффициент будет ниже 1, то налог останется прежним, если от 1 до 2, то ставка повысится до 25%, а если выше 2 — ставка возрастёт до 30%.

В данном случае «ММК» (MAGN) находится в выигрышной ситуации, так как компания не выплачивала больших дивидендов в течение последних пяти лет. Менеджмент не примет такого решения и сейчас, чтобы не попасть в чёрный список Минфина. Но выплаты акционерам останутся на высоком уровне.

«АЛРОСА»

«АЛРОСА» (ALRS) прогнозирует рост спроса на алмазы в ближайшие десять лет. При этом одновременно существует риск сокращения производства, что будет способствовать росту. Данное обстоятельство позволит «АЛРОСА» ежегодно увеличивать выручку на 10–15%. А при контроле операционных расходов и снижении капзатрат (CAPEX сократится с текущих 29 млрд руб. до 15–18 млрд руб. в 2023–2024 гг.) компания сможет эффективно наращивать размер дивидендов.

Не является инвестиционной рекомендацией.

Акции роста на 2022–2027.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Покупка под дивиденды: какие российские акции выбрать на ближайшие 2 года

В ближайшее время инвесторы получат рекордные дивиденды Газпрома — 1208,1 млрд руб.

Часть этих средств вернется на рынок для реинвестирования и способна ощутимо поддержать индексы в ближайшие недели.

Сейчас есть признаки того, что и другие компании вернутся к выплатам дивидендов. Так, глава Минфина Антон Силуанов сказал, что ведомство выступает за выплату дивидендов госкомпаниями в будущем. По словам министра, дивиденды от таких компаний заложены в бюджет на 2023 г.

Оценим, какие бумаги могут предложить высокую дивидендную доходность в перспективе ближайших лет. Учитывая высокую неопределенность в экономике и геополитические риски, разобьем бумаги на две группы. Первая — акции, дивиденды по которым будут с высокой вероятностью. Вторая — шансы на высокие дивиденды есть, но уверенность в них ниже.

Высокая вероятность

Интер РАО

Компания работает в защитном секторе экономики и слабо подвержена негативному влиянию санкций. Дивидендная политика Интер РАО предполагает выплату 25% от чистой прибыли по МСФО в качестве дивидендов. Это ниже, чем среднерыночный уровень в 50% прибыли, но при этом позволяет распределять дивиденды без существенного давления на финансовое состояние. Более того, компания скопила крупные запасы кэша на счетах, что позволяет компании чувствовать себя комфортно. Компания выплачивала дивиденды в 2022 г. в рамках дивидендной политики.

Дивидендная доходность: ожидается стабильной в ближайшие годы и может составить около 7–9% годовых.

ОГК-2 и Мосэнерго

Обе компании относятся к дочкам Газпрома и работают в секторе электрогенерации. Бизнес слабо подвержен турбулентности в экономике или санкционному давлению. Есть высокая уверенность в выплатах в 2023–2024 гг., из-за защитного профиля компаний, а также на фоне заинтересованности Газпрома в поступлениях от дочек.

Дивидендная политика ОГК-2 и Мосэнерго предполагает выплату дивидендов в размере 50% от чистой прибыли по МСФО или 50% от РСБУ, если последняя выше. В 2022 г. обе компании выплатили дивиденды в рамках действующей дивполитики.

Дивидендная доходность: В 2023–2024 гг. вероятно снижение размера выплат относительно 2021 г., но доходность по текущим уровням ожидается высокая:

— около 12–18% годовых по ОГК-2

— около 8–12% по Мосэнерго.

МТС

Акции МТС пользуются репутацией консервативной дивидендной фишки. Компания продолжила выплачивать дивиденды в 2022 г. Уверенность в будущих выплатах связана с защитным профилем бизнеса — спрос на телекоммуникационные услуги остается относительно стабильным даже в неспокойные времена.

В ближайшие годы не исключено, что дивиденды МТС могут снизиться относительно уровней 2022 г., так как долговая нагрузка компании выросла.

Дивидендная доходность после снижения котировок довольно высокая — в среднем 10–14% годовых в ближайшие 2 года.

Ростелеком-ао

Бумаги Ростелекома интересны за счет защитного профиля бизнеса. Кроме того, крупнейший акционер компании — государство, которое заинтересовано в дивидендных выплатах. В 2022 г. Ростелеком выплатил дивиденды, но они оказались чуть ниже ожиданий. В 2023–2024 гг. есть вероятность, что компания вернется к выплатам в рамках дивидендной политики — не менее 5 руб. на акцию.

Дивидендная доходность: в перспективе 2 лет ожидается в среднем 8–9% годовых.

Роснефть

Роснефть с высокой вероятностью продолжит платить дивиденды в ближайшие годы, так как крупнейший акционер — государство — заинтересовано в пополнении бюджета. Компания показала хорошие финансовые результаты в I полугодии 2022 г. К концу года ситуация должна ухудшиться, но финансовое состояние должно позволить платить довольно крупные дивиденды. По итогам 2021 г. компания выплатила дивиденды в полном объеме согласно дивидендной политике.

Дивидендная доходность: в ближайшие пару лет может составить 8–15% годовых.

Газпром нефть

Повышенная вероятность в выплатах обусловлена аффилированностью с Газпромом и стабильным финансовым положением компании. Газпром нефть платит дивиденды в размере 50% от чистой прибыли по МСФО.

Дивидендная доходность: В перспективе 2 лет доходность акций Газпром нефти в среднем ожидается около 10–15%.

Татнефть-ао

Бумаги Татнефти интересны за счет стабильного финансового положения компании — чистый долг Татнефти по итогам I полугодия был отрицательным. По итогам I полугодия компания выплатила дивиденды в рамках дивидендной политики. В моменте интересны именно обыкновенные акции Татнефти, а не привилегированные, так как соотношение АО/АП сейчас находится на низком уровне 1,02х.

Дивидендная доходность: в перспективе ближайших двух лет может составить в среднем 11–17% годовых.

Газпром

В кейсе компании довольно много рисков: рост инвестпрограммы, неожиданное повышение налогов, снижение объемов поставок в ЕС. Тем не менее долгосрочный взгляд в целом положительный. В базовом сценарии даже при текущем уровне экспортных поставок цена реализации все компенсирует, а дивидендная политика компании останется прежней. Тогда у Газпрома хватит денег и на налоги, и на инвестпрограмму, и на дивиденды.

Дивидендная доходность: Дивиденды в 2023 г. должны сильно снизиться относительно уровней текущего года из-за налогов, выплаты промежуточных дивидендов. Летом 2023 г. дивдоходность ожидается около 5–7% . В 2024 г. дивиденды могут вырасти, однако на сколько именно, будет зависеть от многих факторов: объемов поставок, волатильности цен, капитальной программы, возможности введения дополнительных налогов. В итоге дивидендная вилка на 2024 г. довольно широкая — около 10–36% годовых.

Beluga Group

Компания работает в защитном секторе экономики, в 2021 г. продолжила выплачивать дивиденды. Сильная точка роста Beluga Group — развитие собственной розничной сети «ВинЛаб». Это позволяет наращивать выручку на внутреннем рынке и делает бизнес более защищенным от санкционного влияния.

Дивидендная доходность: в перспективе ближайших пары лет ожидается в среднем около 7–9% годовых.

Есть шансы

ЛУКОЙЛ

ЛУКОЙЛ, в отличие от большинства представителей российской нефтегазовой отрасли, отказался от выплаты дивидендов за 2021 г. При этом компания отметила, что рассмотрит возможность выплаты до конца текущего года. Пока свежей информации о дивидендах Лукойла не появлялось. Если компания решит выплатить дивиденды за 2021 г., то дивидендная доходность может составить около 15–20%. Более того, решение о распределении дивидендов станет сигналом о том, что есть повышенная вероятность выплат в будущем.

Дивидендная доходность: в позитивном сценарии с возвратом к выплате дивидендов в 2021 г. средняя дивдоходность в перспективе 2 лет может составить около 10–17% годовых.

ТГК-1

По итогам 2021 г. акционеры компании не согласовали рекомендацию совета директоров по дивидендам и отказались от выплат. Решение обусловлено позицией крупного акционера — финской Fortum, которая из-за действующих ограничений на движение капитала не сможет получить дивиденды. В будущем у ТГК-1 есть возможность вернуться к выплатам, так как Fortum намерена продать свою в компании.

Ранее указом президента РФ сделки с активами в ТЭК были заморожены, что ставило под угрозу продажу Fortum доли в ТГК-1. Однако в сентябре зарубежная Enel получила разрешение на продажу доли в Энел Россия. Таким образом, выросли шансы, что в ближайшие несколько месяцев Fortum удастся продать свою долю в ТГК-1.

Дивидендная доходность в случае выхода Fortum из капитала ТГК-1 в перспективе 2 лет может в среднем составить 9–13% годовых. Также есть позитивный риск, что невыплаченные за 2021 г. будут распределены позже — в таком случае дивидендная доходность может быть еще выше.

Магнит

Компания отказалась от выплаты дивидендов за 2021 г., вероятно, из-за ограничений на выплату дивидендов в пользу нерезидентов. В то же время, Магнит показал сильные финансовые результаты за I полугодие 2022 г., защитный профиль бизнеса предполагает хорошие показатели и в ближайшие годы. Финансовое состояние позволяет выплачивать дивиденды. Однако вернется ли компания к выплатам в ближайшее время, пока неясно.

Дивидендная доходность: если бы Магнит возобновил выплаты в рамках действовавшей ранее практики, то дивдоходность в ближайшую пару лет могла бы составить в среднем 12–17% годовых.

Группа «Мать и дитя»

В рамках публикации операционных результатов за I полугодие глава компании и крупнейший акционер группы Марк Курцер отметил, что компания может выплатить дивиденды до конца 2022 г. Материнский холдинг зарегистрирован на Кипре, но не так давно компания сообщила о регистрации юрлица в РФ и возможности переноса операционной деятельности управляющей компании в РФ. Это позволит вернуться к выплате дивидендов.

Дивидендная доходность: если компания возобновит выплаты в рамках действовавших ранее дивидендных принципов (50% от чистой прибыли по МСФО), то дивдоходность в 2023–2024 гг. могла бы достичь 7–9% годовых.

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ТОП 5 высокодоходных дивидендных акций за июль 2020.

В мире низких процентных ставок инвесторам пришлось проявить творческий подход, чтобы найти хорошую доходность. Одно из мест, где еще можно получить неплохой доход – это дивиденды, особенно те, которые предлагают относительно высокую выплату. Однако, чем выше доходность, тем больше риск для инвесторов.

К счастью, некоторые высокодоходные дивидендные акции остаются в хорошем положении для поддержания своих дивидендов. Акции ниже предлагают щедрые денежные доходы, поддерживаемые растущими компаниями. Следующие компании должны получать растущую прибыль и со временем увеличивать выплаты.

1. Abbvie.

AbbVie (NYSE: ABBV) провела большую часть своей истории в качестве дочерней компании Abbott Laboratories, прежде чем стать независимой компанией в 2013 году. Следовательно, она также получает статус дивидендного аристократа, который она получила от Abbott. Читайте статью про дивидендных аристократов 2020.

Её годовой дивиденд, который сейчас составляет 4,72 долл. на акцию, дает около 4,8% на момент закрытия. Эта выплата выглядит стабильной. Благодаря коэффициенту выплаты дивидендов чуть менее 60%, и компания выглядит способной выдерживать ежегодный рост при сохранении достаточного количества прибыли для инвестирования в свой фармацевтический конвейер.

Фармпроизводство остается серьезной проблемой. Акции AbbVie извлекли выгоду из пятилетнего роста в течение большей части прошлого десятилетия. Тем не менее, она потратила 2018 и большую часть 2019 года в состоянии упадка, так как инвесторы беспокоятся о том, где компания сможет получить доход, так как срок действия патентов на свой блокбастер Humira начал истекать по всему миру.

Перспективы AbbVie улучшились, поскольку это решило эту проблему. Гематологические препараты производителя лекарств Imbruvica и Venclexta показали значительное увеличение доходов за последний год. Поглощение Allergan должно увеличить его предложения. При форвардном соотношении P/E чуть ниже 10 инвесторы могут купить этот денежный поток по разумной оценке.

2. AT&T.

AT&T (NYSE: T) боролась в течение многих лет в условиях жесткой конкуренции и дорогостоящих продаж. Её телефонные линии и компании платного телевидения стали жертвами изменяющейся технологии. Это привело к тому, что акции компании пострадали. Она продается с форвардным соотношением P/E около 9,4 и торгуется по цене, которую она впервые достигла в 90-х годах!

Сдержанность в отношении акций AT&T понятна. Покупка DirecTV и то, что сейчас называется WarnerMedia, оставила компанию с долгосрочным долгом в размере 147,202 млрд. долларов по состоянию на последний квартал.

Годы стагнации наряду со статусом дивидендного аристократа подняли годовой дивиденд до 2,08 долл. на акцию, доходность примерно 7%. Коэффициент выплаты дивидендов по сравнению с квартальным доходом составляет почти 82%. Хотя это может показаться повышенным, прогнозы указывают на повышение прибыли, что может значительно снизить это соотношение.

Одна из его дорогостоящих инвестиций может окупиться для компании. За последние несколько лет компания потратила десятки миллиардов на создание общенациональной сети 5G. Поскольку потребители переходят на технологию 5G, AT&T станет только одним из трех поставщиков услуг 5G. Это увеличивает вероятность роста прибыли и увеличения выплат на долгие годы.

3. Innovative Industrial Properties.

Innovative Industrial Properties (NYSE: IIPR) – это инвестиционный траст в недвижимость (REIT), который предоставляет недвижимость в США, предназначенную для содействия по выращиванию конопли. Поскольку она не производит и не продает напрямую продукцию из каннабиса, на нее не распространяются правила, влияющие на большую часть отрасли.

Как REIT, он должен выплачивать дивиденды из своего чистого дохода, чтобы сохранить этот статус. Текущая ежегодная выплата в размере 4,24 долл. на акцию дает около 4,5%. Эта выплата увеличивается каждый год с 2017 года.

Компании, скорее всего, придется повышать дивиденды. В последнем квартале чистая прибыль выросла на 249% по сравнению с прошлым годом, а выручка выросла на 210%. Такое увеличение способствовало росту цен на акции в течение последних нескольких лет.

Тенденция роста должна продолжиться в обозримом будущем. По данным Grandview Research, совокупный годовой темп роста (CAGR) индустрии марихуаны в мире составляет 18,1%. Благодаря легальной конопле во всех 50 штатах, Innovative Industrial может работать в любой точке страны.

В предыдущем квартале она сообщила о 1,12 долл. на акцию в фондах от операционной деятельности (FFO). Это дало бы REIT соотношение цены к FFO около 21,1 при условии стабильного дохода от FFO. Следовательно, компания предлагает недорогой мультипликатор, учитывая его рост. Это должно и впредь подпитывать инновационную индустрию и ее дивиденды в обозримом будущем.

4. IBM.

Компания International Business Machines (NYSE: IBM) недавно подняла дивиденды 25-й год подряд, сделав компанию самым новым дивидендным аристократом. Её текущая годовая выплата в размере 6,52 долл. на акцию дает этой акции доходность 5,4%. Несмотря на эту щедрую выплату, акции IBM по-прежнему торгуются с форвардным отношением P/E чуть ниже 11.

Годы стагнации доходов и прибыли могут помочь объяснить этот низкий коэффициент. На момент написания этой статьи IBM продала почти на 45% меньше своего пика в 2013 году.

Однако у быков IBM есть повод для оптимизма. Компания назначила лидера своего облачного подразделения Арвинда Кришну своим новым генеральным директором в апреле. В последнем квартале Кришны, возглавлявшем облачные вычисления, доход от облачных услуг увеличился на 19% в годовом исчислении. Это произошло из-за того, что общий доход упал на 3,4% по сравнению с тем же кварталом прошлого года. И эти результаты, и фокус Кришны указывают на то, что IBM становится в большей степени облачной компанией.

Коэффициент выплаты дивидендов IBM составляет около 64%. Хотя дивиденды пока не вызывают проблем, это соотношение указывает на то, что IBM потребуется рост доходов для поддержания роста выплат.

Тем не менее, с более ориентированной на облака средой IBM, вероятно, может продолжить увеличение дивидендов. Это может также привести к долгожданному росту курса акций IBM.

5. Prudential Financial.

Prudential Financial (NYSE: PRU) предоставляет продукты для управления активами и выхода на пенсию как для частных лиц, так и для учреждений. Компания последовательно увеличивала свои ежегодные выплаты с 2008 года, достигнув 4 долларов в этом году, и не должна иметь никаких проблем с ее поддержанием. Несмотря на то, что её доходность превышает 7%, коэффициент выплат составляет 57%.

Риск с этой акцией может исходить от цены акции. За последние пять лет он снизился более чем на 30%, причем большая часть этого снижения вызвана пандемией коронавируса. В результате отношение P/E в настоящее время составляет около 6,4.

Несмотря на низкий P/E Prudential, инвесторы не должны полагаться на значительное многократное расширение для получения прибыли. Доходы увеличивались в среднем почти на 7,1% в год за последние пять лет. Несмотря на то, что рост прибыли стал отрицательным в последнем отчете о прибылях и убытках, дивиденды Prudential и его цена на акции должны регистрироваться как рост экономики.

Источник https://journal.open-broker.ru/investments/dividendnye-akcii-na-blizhajshie-5-let/

Источник https://bcs-express.ru/novosti-i-analitika/pokupka-pod-dividendy-kakie-rossiiskie-aktsii-vybrat-na-blizhaishie-2-goda

Источник https://invest-journal.ru/top-5-vysokodohodnyh-dividendnyh-akcij-za-ijul-2020