Российский летний дивсезон 2021–2022. Энергетика

Мы начинаем серию статей, в которых разберём предстоящие дивидендные выплаты за 2021 год российских эмитентов, а также выясним, почему та или иная компания не заплатила или отошла от своего принципа распределения прибыли.

В первой статье будут представлены компании из трёх секторов: энергогенерирующего, электросетевого, энергосбытового.

Энергогенерирующий сектор

В данном разделе проанализируем дивиденды семи компаний: «Интер РАО», «Русгидро», «Мосэнерго», «ОГК-2», «ТГК-1», «Энел Россия» и «Юнипро».

«Интер РАО» (IRAO)

Энергетическая компания управляет активами в России, а также в странах Европы и СНГ. Основной собственник — «Роснефтегаз» — управляет российскими государственными активами.

Дивидендная политика: 25% чистой прибыли по МСФО. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — 0,2365838 руб. на одну акцию. Дата закрытия реестра — 10 июня 2022 г. Последний день для покупки акций с дивидендами — 8 июня.

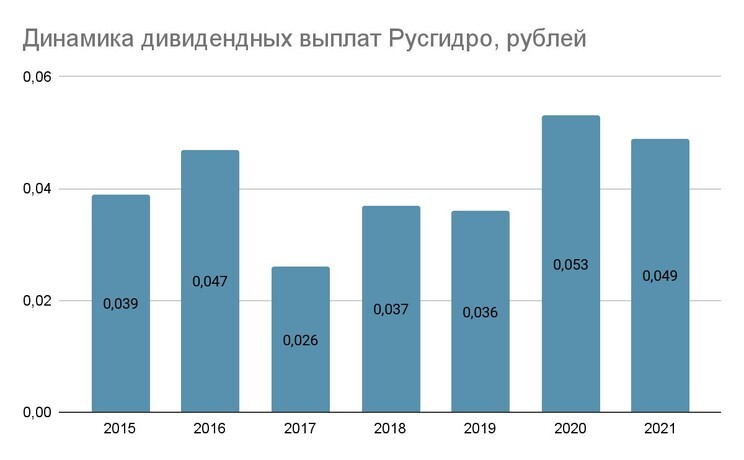

«РусГидро» (HYDR)

Один из крупнейших российских энергетических холдингов является лидером в производстве энергии на базе возобновляемых источников. Основной собственник — Российская Федерация.

Дивидендная политика: 50% чистой прибыли по МСФО. При этом дополнительно прописана минимальная выплата, которая не может быть ниже среднего уровня за последние три года. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — на момент публикации рекомендации совета директоров «РусГидро» нет. Если строго следовать дивполитике, выплата может составить 0,049 руб. Прогнозная дивдоходность — 6,2%. Дата закрытия реестра — 10 июля 2022 г. Последний день для покупки акций с дивидендами — 6 июля.

«Мосэнерго» (MSNG), «ОГК-2» (OGKB) и «ТГК-1» (TGKA)

Российские производители электрической и тепловой энергии. Ключевые активы компаний расположены в европейской части России. Основной собственник — «Газпром энергохолдинг», дочернее предприятие «Газпрома».

Дивидендная политика — 50% чистой прибыли по МСФО у всех трёх компаний. Частота выплат — один раз в год.

Летняя дивидендная выплата «ОГК-2» в 2022 г. — 0,0965 руб., что соответствует 50% распределению чистой прибыли по РСБУ. Дата закрытия реестра — 11 июля 2022 г. Последний день для покупки акций с дивидендами 7 июля.

Летняя дивидендная выплата «ТГК-1» в 2022 г. — 0,0011 руб., что соответствует 50% распределению чистой прибыли по РСБУ. Дата закрытия реестра — 18 июля 2022 г. Последний день для покупки акций с дивидендами 14 июля.

Летняя дивидендная выплата «Мосэнерго» в 2022 г. — 0,223 руб. на одну акцию, что соответствует 50% распределению чистой прибыли по РСБУ. Дата закрытия реестра — 11 июля 2022 г. Последний день для покупки акций с дивидендами 7 июля.

«Энел Россия» (ENRU)

Российская генерирующая компания «Энел Россия» активно инвестирует в чистую энергетику: в 2022 г. будет введён в эксплуатацию новый зелёный проект «Кольская ВЭС».

Основной собственник — итальянский холдинг Enel, крупный участник европейского сектора генерации электроэнергии.

Дивидендная политика: до конца 2023 г. закреплена фиксированная выплата в 3 млрд руб. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — 0 руб. Компания второй год подряд нарушила свою дивидендную политику.

Следующей дивидендной выплаты также может не быть, так как руководство компании в конце марта 2022 г. объявило о желании прекратить свою деятельность в России.

«Юнипро» (UPRO)

Энергетический холдинг «Юнипро» существует на базе пяти электростанций: «Сургутской ГРЭС-2», «Березовской», «Шатурской», «Смоленской» и «Яйвинской ГРЭС».

Основной собственник — немецкий концерн Uniper, один из глобальных лидеров в секторе генерации электроэнергии, ему принадлежит 83,73%.

Дивидендная политика: до 2024 г. менеджмент зафиксировал минимальный уровень годовых дивидендных выплат 20 млрд руб., или 0,317 руб. на одну акцию. Частота выплат — два раза в год, за 9 и 12 месяцев по 10 млрд руб. каждая или 0,158 руб. на одну акцию.

Летняя дивидендная выплата в 2022 г. — 0 руб. Компания объявила , что пропустит ближайшую дивидендную выплату, которая была намечена на лето 2022 г. в связи с юридическими ограничениями и поддержанием ликвидности.

Следующая дивидендная выплата — от 0,158 до 0,317 руб. Предварительно компания « Юнипро» анонсировала , что в декабре 2022 г. совет директоров может распределить 10-20 млрд руб. (10 млрд руб. — стандартная выплата + 10 млрд руб. — летняя выплата, которую компания решила пропустить).

Динамика дивидендных выплат «Юнипро», руб.

Год

Годовой дивиденд, руб.

Электросетевой сектор

В этом разделе разберём дивиденды одиннадцати представителей данной отрасли: «Россети», «ФСК ЕЭС», «РоссетиСеверо-Запад», «Россети Сибирь», «Россети Юг», «Россети Центр», «Россети ЦП», «Россети Урал», «Россети Волга», «МОЭСК» и «Ленэнерго». Все эти компании имеют общие идентичные параметры, так как они принадлежат одному собственнику. Их главное различие заключается в географическом расположении, которое можно легко идентифицировать по их названию.

Общие ключевые параметры

Основная деятельность — передача электроэнергии и технологическое присоединение новых потребителей к электрическим сетям.

Основной собственник — энергетический холдинг «Россети», который в свою очередь принадлежит Российской Федерации.

Дивидендная политика: 50% скорректированной чистой прибыли по РСБУ или МСФО в зависимости от того, что больше. Частота выплат — один раз в год.

Дивидендные выплаты за 2021 год

Компания

Дивиденд, руб.

Дивдоходность, %

«Россети Северо- Запад»

«Россети ЦП» и «Ленэнерго преф» — самые интересные акции данного сектора. Последние несколько лет они стабильно являются дивидендными лидерами.

«Россети Урал» — главное открытие этого дивсезона: в 2021 г. компания продемонстрировала самый сильный финансовый результат за последние пять лет.

«Россети Центр» и «Россети Московский регион», или «МОЭСК» показали достойные финансовые результаты в 2021 г., но их дивидендная доходность уступает лидерам сектора.

«Россети Волга» — из-за слабых финансовых показателей в 2021 г. компания смогла выплатить только 1% дивдоходность.

«Россети», «Россети Северо-Запад», «Россети Сибири», «Россети Юга» — отрицательные финансовые результаты в 2021 г. не позволили менеджменту распределить чистую прибыль.

«ФСК ЕЭС» — правительство РФ рекомендовало «ФСК ЕЭС» не выплачивать дивиденды за 2021 г.

Энергосбытовой сектор

В данном разделе будут представлены четыре компании: «Пермэнергосбыт», «Красноярскэнергосбыт», «РЭСК» и «Ставропольэнергосбыт».

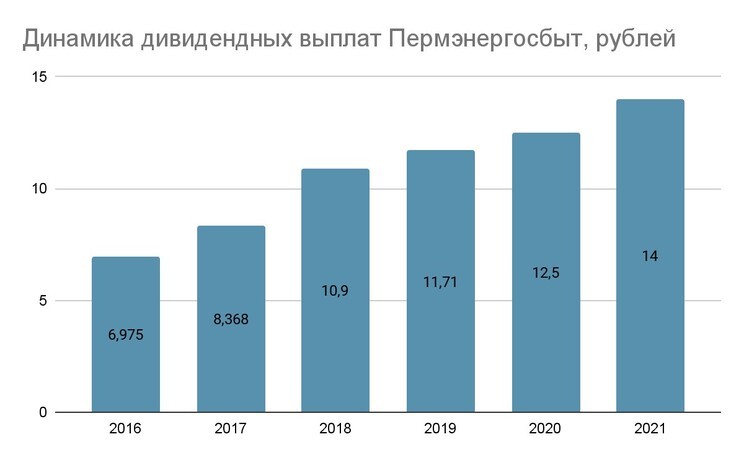

«Пермэнергосбыт» (PMSB / PMSBP)

Российская сбытовая компания «Пермэнергосбыт» является посредником между производителями электроэнергии (генерирующими компаниями) и конечными потребителями в Пермской области.

Дивидендная политика: на обыкновенные акции у компании нет фиксированной нормы, на привилегированные бумаги менеджмент платит 10% чистой прибыли по РСБУ, делённой на 25% уставного капитала (ао + ап). При этом дивиденд по привилегированным акциям не может быть ниже, чем по обычным. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — 14 руб. на ао/ап. Данную выплату новым акционерам уже не получить, так как реестр закрылся 22 мая.

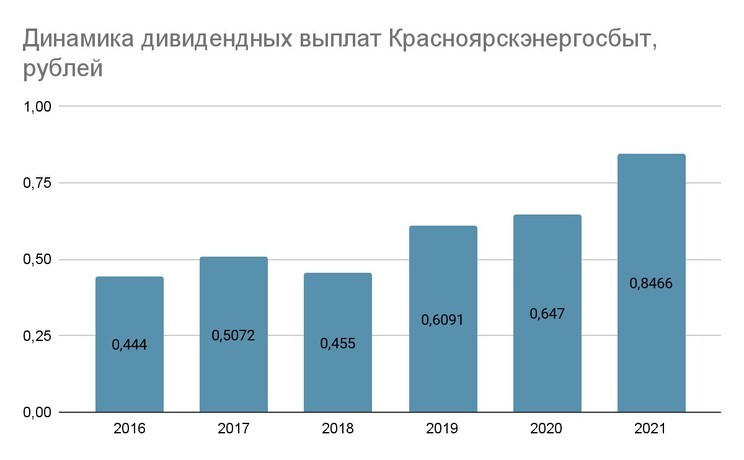

«Красноярскэнергосбыт» (KRSB / KRSBP)

Российская сбытовая компания «Красноярскэнергосбыт» является посредником между производителями электроэнергии (генерирующими компаниями) и конечными потребителями в Красноярском крае.

Основной собственник — «Русгидро».

Дивидендная политика: закреплённой нормы нет , при этом коэффициент распределения за последние три года снизился со 100% до стандартной нормы госкомпаний — 50% чистой прибыли. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — 0,8466 руб. на ао/ап. Дата закрытия реестра — 2 июня. Последний день для покупки акций с дивидендами был 31 мая.

«РЭСК», или «Рязанская энергетическая сбытовая компания» (RZSB)

Сбытовая компания «РЭСК» является посредником между производителями электроэнергии (генерирующими компаниями) и конечными потребителями в Рязанской области.

Основной собственник — «Русгидро».

Дивидендная политика: закреплённой нормы нет, компания старается распределять всю заработанную чистую прибыль. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — 2,4041 руб. на одну акцию. Дата закрытия реестра — 9 июня. Последний день для покупки акций с дивидендами 7 июня.

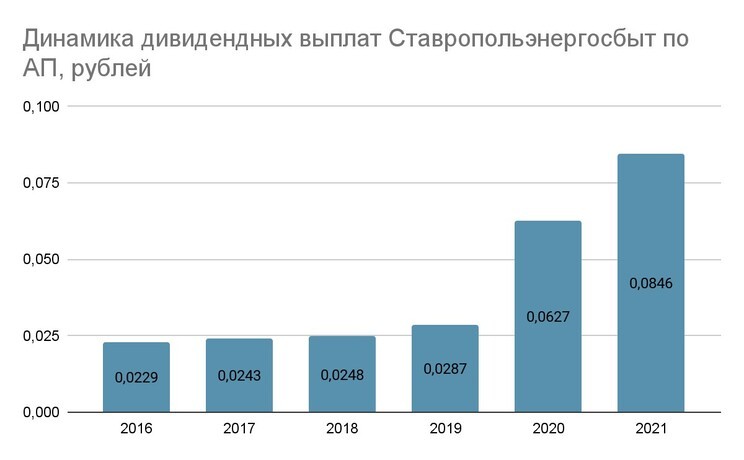

«Ставропольэнергосбыт» (STSB / STSBP)

Сбытовая компания является посредником между производителями электроэнергии (генерирующими компаниями) и конечными потребителями в Ставропольском крае.

Дивидендная политика: на привилегированные акции — 10% чистой прибыли по РСБУ, на обыкновенные акции — ничего не распределяется. Частота выплат — один раз в год.

Летняя дивидендная выплата в 2022 г. — 0 / 0,0846 руб. на ао/ап. Дата закрытия реестра — 4 июля. Последний день для покупки акций с дивидендами 30 июня.

Что это значит для инвесторов?

Учитывая текущую обстановку, главная инвестиционная идея в российской энергетической отрасли — получение высокой дивидендной доходности. Именно поэтому инвесторам в первую очередь для покупок можно рассматривать «Россети ЦП» и «Ленэнерго преф», так как они способны обеспечить повышенную двузначную дивдоходность даже в такое сложное время.

Предстоящие летние дивидендные выплаты, руб.

Компания

Дивиденд

Дивидендная доходность, %

Дата закрытия реестра

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Дивиденды энергетиков. Много акций с доходностью 10%+

Более сильная динамика акций энергетических компаний обусловлена защитным профилем бизнеса — электричество и тепло нужны всегда, спрос на услуги относительно стабилен даже в период макроэкономической турбулентности. Из этой особенности вытекает другая — так как энергетические компании уверены в перспективах бизнеса, они могут платить дивиденды, в то время как многие российские эмитенты от выплат отказываются.

Дивиденды в 2022 г. — один из определяющих факторов для динамики акций, так как они важны для частных инвесторов. Физлица на Московской бирже в апреле обеспечили более 70% торгового оборота на рынке акций.

Из-за падения цены акций дивидендная доходность энергетиков выросла и у многих компаний сейчас составляет выше 10%. Мы отобрали дивидендные бумаги, размер выплат по которым этим летом уже определен.

ОГК-2 (дивдоходность — 15,3%)

ОГК-2 — генерирующая компания, дочка Газпром энергохолдинга и одна из наиболее активно растущих акций последних недель. Бумага интересна тем, что операционные и финансовые результаты в ближайшие годы ожидаются относительно стабильными. Компания может поддерживать высокий уровень дивидендов.

Россети ЦП (13,2%)

Россети Центра и Приволжья — сетевая компания, дочка Россетей. Работает в центральной части России, является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской, Тульской областях, а также в Республике Марий Эл и Удмуртской Республике.

ТГК-1 (13,2%)

ТГК-1 — генерирующая компания, входит в Газпром энергохолдинг. Среднесрочные ожидания по бумаге умеренно позитивные, финансовые результаты в ближайшие годы будут поддерживаться ростом цен на мощность в рамках КОМ. Фактор инвестиционной привлекательности ТГК-1 — то, что около 40% установленной мощности компании приходится на гидрогенерацию.

Россети Урала (13,2%)

Россети Урала — сетевая компания, работающая на территории Свердловской, Челябинской областей, а также Пермского края. Входит в холдинг Россети.

Россети Ленэнерго-ап (13%)

Россети Ленэнерго-ап — одна из наиболее стабильных дивидендных фишек последних лет. Крупные выплаты обусловлены особенностью привилегированных акций, прописанной в уставе. Ожидания по акциям на ближайшие годы умеренно позитивные.

Россети Центра (11,9%)

Россети Центра — электросетевая компания, входящая в Россети. Россети Центра ведет бизнес на территории 11 областей Центральной части России.

Мосэнерго (11,2%)

Мосэнерго — крупнейшая публичная дочка Газпром энергохолдинга, работающая в Москве и Московской области. Компания крупная и устоявшаяся, дивиденды в ближайшие годы могут оставаться сравнительно высокими.

Россети Московский регион (10,5%)

Россети Московский регион — распределительная сетевая компания, подконтрольная Россетям. Россети Московский регион занимается передачей электроэнергии и технологическим присоединением потребителей к электрическим сетям на территории Москвы и Московской области.

Кто еще

Из крупных компаний, обеспечивающих сравнительно высокую дивидендную доходность, также выделим Интер РАО (7,2%). Компания является одной из наиболее дешевых на российском рынке по мультипликаторам. Исторически дивиденды Интер РАО ниже, чем в среднем по отрасли из-за выплаты лишь 25% чистой прибыли, а не 50%. У компании есть потенциал позитивной переоценки на долгосрочном горизонте, особенно если будут использованы скопившиеся на балансе солидные запасы кэша.

С дивидендами за 2021 г. пока не определилась РусГидро. В рамках презентации по итогам 2021 г. компания отмечала, что намерена по итогам года выплатить дивиденды в размере 0,089 руб. на акцию, что по текущим котировкам соответствует 10,9% дивидендной доходности. Вероятность выплаты относительно высокая, но сроков решения пока нет. 6 июня пройдет совет директоров компании, где будут определены вопросы к голосованию на ГОСА. Можно предположить, что рекомендации по размеру дивидендов появятся уже на следующей неделе.

Высокую дивидендную доходность по итогам 2021 г. также готовы предложить менее ликвидные бумаги:

• ТНС Энерго Воронеж-ап (20,2%)

• ТНС Энерго Марий Эл-ао (17,1%), -ап (15,7%)

• Ставропольэнергосбыт-ап (12,7%)

• ТНС Энерго Кубань (12,1%)

• РЭСК (11,4%)

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Электроэнергетика глазами частного инвестора

Электроэнергетика предоставляет много вариантов для частных инвестиций. В этой отрасли есть и «голубые фишки», и глубокоэшелонированные эмитенты, дивидендные истории и компании роста, госкорпорации и частный бизнес. Да и сама отрасль очень интересна по своей структуре. Без понимания этой структуры начинающим инвесторам бывает непросто разобраться в особенностях работы того или иного эмитента на этом рынке. Тема очень обширная, но я попробовал собрать наиболее значимую, на мой взгляд, информацию о функционировании электроэнергетики и роли основных игроков рынка. Осторожно, лонгрид)

Структура рынка

В России электроэнергетика входит в десятку отраслей с наибольшим вкладом в ВВП. При этом потребление электроэнергии растет во всем мире, а Россия является нетто-экспортером электроэнергии. Помимо собственно потребителей рынок электроэнергии включает в себя еще три сегмента:

- генерация

- передача и распределение

- сбыт

В общем случае это схематично это выглядит так:

Схема функционирования электроэнергетики России

(источник: http://www.myenergy.ru/russia/)

Генерирующие компании вырабатывают электроэнергию и поставляют ее на рынок. Сбытовые организации покупают электроэнергию на оптовом рынке и продают ее конечным потребителям. Крупные промышленные потребители могут покупать электроэнергию и мощность напрямую на оптовом рынке. А сетевые компании осуществляют передачу электроэнергии от генерирующих объектов до потребителей, а также производит технологическое присоединение новых потребителей.

Помимо самой электроэнергии участники рынка покупают и продают еще и мощность по отдельным договорам, как самостоятельный товар. Продавая мощность, поставщик электроэнергии фактически гарантирует покупателю, что под его потребности выделено соответствующее генерирующее оборудование, находящееся в постоянной готовности выдать электроэнергию нужного качества и объема. Наличие такого рынка позволяет покупателям по сути резервировать под себя необходимую мощность и быть уверенным в ее наличии в будущем. А генерирующим компаниям этот механизм помогает поддерживать оптимальную конфигурацию производственных активов. Этот механизм не допускает дефицита мощности при пиковых нагрузках.

Конечная цена электроэнергии формируется из стоимости генерации, тарифов электросетей на передачу энергии и сбытовой надбавки. Причем последний элемент имеет наименьший вес. Тогда как генерация и транспортировка электроэнергии могут составлять по 40-60% конечной цены.

Сам рынок электроэнергии и мощности подразделяется на оптовый рынок электроэнергии и мощности (ОРЭМ) и розничный. На оптовом рынке предложение формируют генерирующие компании. Все электростанции установленной мощностью более 25 МВт обязаны продавать электроэнергию через ОРЭМ. Покупать электроэнергию оптом могут крупные промышленные потребители, сбытовые компании и гарантирующие поставщики. А на розничном рынке уже сбытовые компании выступают в роли продавцов, реализуя электроэнергию населению и небольшим предприятиям. Малые электростанции могут по своему выбору работать как через оптовый, так и через розничный рынки.

Для населения и приравненных к нему групп потребителей действуют устанавливаемые государством тарифы. А вот для остальных потребителей цены на электроэнергию и мощность зависят от нахождения в той или иной ценовой зоне. Первую ценовую зону формируют центральные и южные регионы европейской части страны и Урала. Вторая ценовая зона — это Сибирь. В этих зонах ценообразование имеет рыночную конкурентную основу. А вот северные регионы (Архангельская область, Республика Коми), а также Калининградская область и Дальний Восток выделены в так называемые «неценовые зоны». Здесь тарифы регулируются правительством, так как количество электростанций, уровень развития инфраструктуры или ее изолированность пока не позволяют перейти к рыночным механизмам.

Источник: Ассоциация «НП Совет рынка»

Что касается ценообразования на мощность, то для этого товара предусмотрена отдельная процедура, называемая конкурентным отбором мощности (КОМ). При этом отбирают только наиболее конкурентную часть заявок поставщиков в объеме, необходимом для удовлетворения существующего спроса.

Генерация

Электроэнергетика начинается с генерации. Из трех сегментов отрасли генерация является наиболее рыночным и конкурентным. По данным Минэнерго наибольший вклад в производство электроэнергии в России, примерно 60%, дают тепловые электростанции. Это и неудивительно при таких запасах всех видов топлива в стране. На долю гидроэлектростанций и АЭС приходится чуть менее, чем по 20% всей выработки.

Интересно, что около половины всей электроэнергии страны вырабатывают всего 51 гидро- и теплоэлектростанция. Еще порядка 19% генерируемой электроэнергии дают 10 атомных электростанций. При этом всего в России более 1,5 тыс. электростанций. Просто большая часть из них — это относительно небольшие мощности.

Концентрация активов заметна и в корпоративном разрезе. 12 крупнейших компаний владеют порядка 90% всех генерирующих мощностей:

Крупнейшие компании электрогенерации России

(источник http://www.myenergy.ru/russia/)

Тем не менее, инвесторам тут есть из чего выбрать! Это акции компаний Русгидро, Интер РАО, Юнипро, Энел, Квадра, а также входящих в Газпром энерго холдинг (ГЭХ) Мосэнерго, ТГК-1 и ОГК-2. Стать совладельцем ЕвроСибЭнерго напрямую не получится, зато можно купить расписки материнской компании — группы En+. «Довеском» будет входящий в эту же группу Русал, по совместительству основной потребитель вырабатываемого ЕвроСибЭнерго электричества. По моему, очень удобно. Остальные из крупных игроков не представлены на биржевом рынке. Но есть и менее ликвидные акции некоторых производителей электроэнергии. Часть из них является дочерними компаниями перечисленных выше крупных холдингов.

Бизнес-модель электрогенерации весьма проста: купить топливо, превратить его в электричество и продать электроэнергию. Соответственно, финансовые результаты операционной деятельности зависят от стоимости покупаемых энергоносителей и технологической эффективности. Особняком здесь стоят гидроэлектростанции, которые используют возобновляемые и условно бесплатные источники энергии. Наибольшая доля гидрогенерации у компаний Русгидро, ЕвроСибЭнерго (En+) и ТГК-1. Тепловая генерация в первой ценовой зоне в основном использует газ в качестве топлива. Угольные электростанции дороже в строительстве, обладают низким КПД и не дружат с экологией. Но в регионах второй ценовой зоны много дешевого угля, поэтому угольные станции больше распространены в этой части страны.

Крупные гидроэлектростанции тоже сконцентрированы большей частью во второй ценовой зоне. Поэтому в Сибири стоимость электроэнергии и мощности значительно ниже, чем в первой зоне. Работа гидроэлектростанций оказывает еще и сезонный эффект на общие объемы предложения на рынке, а следовательно и на цены. Обычно весной во время паводка гидроэлектростанции вырабатывают много дешевой электроэнергии. Соответственно в эти периоды цены несколько ниже. Когда же пик гидрогенерации проходит, то в общем объеме выработки возрастает доля более дорогой тепловой генерации.

Еще нужно упомянуть о поддержке Правительством РФ генерирующих компаний, а точнее их инвестиционной деятельности. Для этого существует механизм договоров поставки мощности (ДПМ). В рамках этой программы компании инвестируют в строительство новых (ДПМ-1) или модернизацию изношенных (ДПМ-2) мощностей. При этом потребители гарантируют возврат этих инвестиций с определенной доходностью через повышенные платежи за предоставление мощности. Мощность в рамках ДПМ оплачивается вне рамок процедуры КОМ.

Электросети

Электрическая энергия передается от электростанций до потребителей по электросетям, связанным трансформаторными подстанциями. Различают магистральные и распределительные сети.

Магистральные сети — это высоковольтные линии, связывающие отдельные регионы и даже страны, а также крупнейшие источники генерации и центры потребления. Этот вид линий электропередач используется для больших потоков мощности и, как правило, на дальние расстояния. Магистральные сети входят в состав компании ПАО «ФСК ЕЭС» — Федеральная Сетевая Компания Единой Энергетической Системы России. И это одна из самых недооцененных «голубых фишек», причем с хорошими дивидендами.

Распределительные сети предназначены для доставки электроэнергии потребителю или до других подстанций. Также они служат для сбора мощности с относительно небольших электростанций (до сотни мегаватт). Поскольку сетевые компании являются естественными монополиями, то их тарифы устанавливаются государством. На фондовом рынке представлен большой выбор компаний этого сегмента:

- МРСК (Межрегиональная распределительная сетевая компания) Центра и Приволжья

- МРСК Центра

- МРСК Северо-Запада

- МРСК Урала

- МРСК Волги

- МРСК Юга

- МРСК Северного Кавказа

- МРСК Сибири

- Московская объединённая электросетевая компания (МОЭСК)

- Ленэнерго

- Кубаньэнерго

- Томская распределительная компания

Надо сказать, что эти компании очень разнородны в плане инвестиционной привлекательности. Во многом это связано с уровнем экономического развития соответствующих регионов. Компании, работающие в промышленно развитых областях, как правило, прибыльны и платят неплохие дивиденды. РСК из депрессивных регионов имеют финансовые сложности и часто выживают за счет внешней поддержки.

И эта поддержка — повод вспомнить о главной электросетевой компании страны — ПАО «Россети», которая владеет не только всеми распределительными сетями, но еще и ФСК ЕЭС. Акции Россетей также обращаются на бирже, только вот экономической составляющей в действиях этого эмитента не так много. Пока Россети в основном занимаются тем, что выкачивают дивиденды из прибыльных «дочек» и перенаправляют эти деньги на поддержку проблемных. Оставшиеся средства Россети благополучно утилизируют в различные инвестиционные проекты неоднозначной перспективности.

Зато такая схема функционирования «мамы» всех электросетевых компаний дает частным инвесторам возможность присоединиться к распределению прибыли ее «дочек». Нужно всего лишь купить акции наиболее эффективных и прибыльных сетей и получать дивиденды вместе с мажоритарным акционером. А вообще, бизнес электросетевых компаний предполагает достаточно стабильные денежные потоки. Поэтому лучшие представители этого сегмента хорошо подходят для доходного портфеля.

В структуре издержек РСК большее значение имеют зарплаты персонала, компенсация потерь при передаче электроэнергии и, конечно, услуги по самой передаче. И в дополнение к динамике операционных расходов инвестору в сетевые компании нужно следить за их работой с дебиторской задолженностью. Почему это важно мы увидим далее.

Сбытовые компании

Сбыт электроэнергии крупным конечным потребителям могут осуществлять и сами генерирующие компании напрямую через оптовый рынок. Но все же в основном этим занимаются сбытовые компании и гарантирующие поставщики. Многие из них являются публичными компаниями и представлены на фондовом рынке. А крупнейшим частным игроком на этом рынке является группа компаний «ТНС Энерго». На Мосбирже можно купить как акции самого холдинга, так и его дочерних обществ.

А вот стоит ли их покупать — большой вопрос. Все акции энергосбытовых компаний — это малоликвидные бумаги 2-3 эшелона рынка. А это всегда дополнительный фактор риска. Но даже важнее то, что законодательные ограничения и сложные рыночные условия зажали бизнес энергосбытов в тиски.

Во-первых, это фиксированные тарифы для некоторых групп потребителей. Фактически это означает, что при росте цен на ОРЭМ выше некоторого порога, сбытовая компания будет вынуждена продавать электроэнергию таким потребителям с убытком для себя.

А во-вторых, неплатежи за поставленную электроэнергию — одна из наиболее болезненных и застарелых проблем всей этой отрасли. Задолженности потребителей приводят к сложному финансовому положению сбытовых компаний, иногда даже к их банкротству. И это в свою очередь уже проблема для следующего звена в цепочке поставок, то есть для распределительных сетевых компаний. МРСК вынуждены создавать резервы по долгам сбытовых компаний, замораживая таким образом часть своей прибыли. А если задолженность так и не удается взыскать, то приходится и списывать эти резервы, получая уже самый настоящий, а не «бумажный» убыток. Вот почему изменения дебиторской задолженности в отчетности МРСК является важным показателем.

С точки зрения инвестора сбытовые компании малоинтересны, так как несут на себе значительные риски с очень ограниченными возможностями для роста доходов. Ведь размер сбытовой надбавки устанавливают региональные власти, руководствуясь социальными, а не коммерческими факторами.

Итоги

Электроэнергетика — очень разнообразная и непростая отрасль экономики. Участие государства оказывает значительное влияние на индустрию. Это проявляется как в мерах поддержки, так и, например, в ограничении роста тарифов.

С точки зрения частного инвестора наибольший выбор качественных активов имеется в сегменте генерации. Во многом это связано с тем, что электроэнергетика является наиболее рыночной именно в этой части. Также привлекательность этих эмитентов повышается за счет правительственной программы поддержки инвестиций в генерацию (ДПМ). Выбор конкретных бумаг в портфель — тема отдельной статьи. Я, например, для себя выделяю акции Русгидро, ОГК-2, ТГК-1 и Юнипро.

Сетевые компании тоже представляют некоторые возможности для инвестирования. На фоне остальных эмитентов этого сегмента выделяется ФСК ЕЭС за счет своего особого положения обладателя магистральных сетей. Отдельные акции распределительных сетевых компаний тоже имеют неплохой инвестиционный профиль, например Ленэнерго пр, МРСК ЦП, МРСК Волги. Но нужно внимательно анализировать каждый случай и учитывать ситуацию с неплатежами в соответствующих регионах. Также нужно помнить, что отношение материнской компании ПАО «Россети» к акционерам сложно назвать дружественным.

В сегменте сбытовых компаний электроэнергетика представлена небольшими эмитентами, которые не представляют инвестиционного интереса. В настоящее время есть много более перспективных и менее рискованных идей.

Источник https://journal.open-broker.ru/analitika/rossijskiiy-letniy-divsezon-energetika/

Источник https://bcs-express.ru/novosti-i-analitika/dividendy-energetikov-mnogo-aktsii-s-dokhodnost-iu-10

Источник https://smart-lab.ru/blog/578752.php