Согласился, но передумал: как отказаться от кредита в Сбербанк-онлайн

Ситуации в жизни бывают разные: только что человеку нужны были деньги, и он радовался поступившему предложению о банковском финансировании, но вдруг необходимость в нем отпала.

Соответственно, возник вопрос: как отказаться от предварительно одобренного кредита в Сбербанке, на получение которого клиент уже дал согласие. Так вот, скажем сразу — от одобренного, но еще неполученного кредита, отказаться легко. Да и взятый в банке кредит относительно просто вернуть — надо лишь выплатить всю сумму долга плюс проценты за дни использования кредита.

В этой статье расскажем о том, в чем специфика отказа от ссуды, о которой просил сам клиент, а также при оформлении банковского финансирования в онлайн-каналах и отказа через них. А также как отказаться от одобренного кредита.

Скажем сразу: по закону банк не имеет права ограничить возможности и пути клиента на возврат средств, но, если кредитный договор уже вступил в действие, его положения влияют на условия и длительность процесса.

Взяли кредитные средства и вдруг отпала

в них необходимость. Как без проблем

вернуть ссуду в банк?

Предодобренный или запрошенный кредиты: есть ли разница с точки зрения процедуры отказа

Каждому хочется найти минимальную переплату за пользование деньгами банка. В этой связи часто можно услышать совет — надо обращаться за деньгами в «свой» банк, где у человека есть уже:

- Расчетный счет, особенно — зарплатный, либо просто дебетовый, но по которому проходят существенные обороты.

- Или ранее был выдан кредит, который клиент закрыл без просрочек и прочих проблем.

- Лежат деньги на депозите, или вложены в инвестиционные инструменты.

- Выпущена кредитная карта, которой клиент аккуратно пользуется.

- Еще один вариант — бизнес-обслуживание. Подходит для ИП, самозанятых и предпринимателей, имеющих небольшой бизнес. Если банк универсальный, то клиенты даже не всегда выпускают бизнес-карту: многие просто переводят полученные доходы на свой счет физического лица. В любом случае, организация видит поступления.

Как погасить кредитную карту Сбербанка Как быстро закрыть кредитную карту Сбербанка. Способы проверки и оплаты задолженности по кредитной карте Сбера. Куда и как подавать заявление на закрытие кредитки. Срок закрытия кредитной карты Сбербанка

В рекомендации начинать с расчетного банка есть логика: условия для заемщика «с улицы» часто менее привлекательные, чем для лояльного клиента, сведения о финансовым поведении которого в кредитной организации собирали годами.

Так устроена риск-политика в финансовом секторе.

Впрочем, вовсе не обязательно, что это сработает на конкретном продукте: например, в Сбербанке проценты и прочие условия по кредитным картам, выданным в один период времени, едины для всех.

А ведь счета или услуги Сбера имеются, либо же когда-то были оформлены, едва ли не у каждого достигшего совершеннолетия гражданина России.

Часто преимущество лишь в том, что «давно знакомым» клиентам банковские роботы предлагают оформить предварительно одобренные ссуды или кредитки. Или предлагают кредитки клиентам в офисе банка, куда люди приходят «просто задать вопрос». Например, как настроить перевод по СПБ.

Условия финансирования в любом случае зависят:

- от ситуации с доходами потенциального заемщика;

- качества его финансового досье, которое робот запросит в БКИ. У Сбербанка есть собственной «сборщик данных» — «Объединенное кредитное бюро», но также он берет сведения и у других участников рынка.

- и уровня текущей закредитованности претендента на кредит.

Выгодные предложения от «чужих» кредитных организаций тоже иногда поступают. Но так бывает редко: обычно после того, как гражданин обращался за каким-то кредитным продуктом, скажем:

- займом или рассрочкой в торговых точках;

- или за кредиткой через сайты-агрегаторы.

Поэтому «чужие» банки уже изучили его данные по этим запросам, и сочли его потенциально привлекательным клиентом. При современном уровне автоматизации процессов многие кредитные организации успевают обработать заявки и принять решение всего за несколько часов или даже минут.

Вывод: при отказе не принципиально, обратился ли потенциальный заемщик за финансами по собственной инициативе или банк по какой причине предварительно одобрил ссуду.

Может ли Сбербанк сам предложить

кредит или кредитную карту

НЕклиенту банка?

Какие осложнения возможны при отзыве заявки на финансирование

Что действительно важно, так это насколько продвинулся банк в своей работе по оформлению продукта. От этого будут зависеть:

- Сложность процедуры отказа.

- Длительность ожидания решения.

- Размер выплат банку за пользование деньгами.

Согласно действующему законодательству, вернуть банку заем клиент имеет право на любом этапе — как при оформлении, так и при погашении — внеся всю сумму досрочно. Но если человек не только использовал заемные деньги, но также и просрочил выплаты, погасить обязательства будет и сложнее, и дороже.

Сколько времени уходит на одобрение ссуды в Сбербанке? Разница может быть весьма значительной — от 2 минут до 2 рабочих дней, говорят в службе поддержки организации. Скорее всего, на рассмотрение согласия на предварительно одобренный заем потребуется меньше времени.

Этапы выдачи кредита в Сбере

Предположим, клиент обратился в банк по собственной воле, но затем передумал. Принцип прост: чем раньше он поставит банк в известность, что решил отказаться от заявки на кредит, тем легче это сделать.

Рассмотрим путь на примере оформления потребительского кредита в Сбербанк-онлайн. Неважно, действует клиент через мобильную версию или web-сайт, условно можно разделить процесс на этапы:

- Создание заявки.

- Отправка запроса в банк.

- Одобрение кредита.

- Подписание документов офлайн (не всегда этот этап необходим).

- Перечисление или получение денег.

- Начало использования средств.

Как и другие fintech-кредиторы, Сбер делает все возможное, чтобы клиент был «сам себе операционистом», то есть большинство действий мог совершить без посредничества сотрудников.

Для дистанционного оформления заявки на продукт:

- Заходим в выбранный дистанционный канал Сбера.

- На главном экране активируем вкладку «Кредиты».

- Нажимаем «Рассчитать и взять» или «+»; можно также выбрать нужный продукт в строке поиска.

- Вводим условия кредитования.

- Включаем или отключаем страхование (это может повлиять на условия в плюс или в минус, а также отразиться на одобрении).

- Заполняем анкету.

- Проверяем правильность введенных параметров.

Внеся сведения в анкету, клиент совершил первый шаг к получению займа: он создал черновик заявки.

Не получается в личном кабинете

заполнить онлайн заявку на кредит?

Что это — черная метка банка?

Особенности отказа от кредита в Сбере на разных стадиях

Теперь поговорим о том, как отказаться от кредита в Сбербанк-онлайн и на каких этапах такие действия доступны клиенту.

Рассмотрение и одобрение заявки

Как уже ясно, с точки зрения банка процесс состоит из нескольких частей: получение и обработка данных, принятие предварительного решения, одобрение (ситуацию с отклонением запроса рассматривать не будем) и оповещение клиента о результате.

Допустим, гражданин начал оформление кредита или кредитной карты через Сбербанк-онлайн:

- Пока статус заявки помечен как «Черновик», банк ее вообще не рассматривает.

- Если запрос на выдачу средств так и не активировать, через месяц анкета будет автоматически аннулирована, но можно и удалить ее самостоятельно. Это не принципиально для организации: там не потратят ресурсы на обработку.

- Проще всего отказаться от сделки со Сбербанком именно на стадии черновика.

- Для перехода на следующую стадию нужно отправить заявку в банк, подтвердив намерения паролем, полученным через смс-уведомление.

Заявление уже находится на рассмотрении банка

Об этом свидетельствует статус «В обработке». Намерение его отозвать предстоит в таком случае обсудить с менеджером банка (по телефону или в отделении).

На этапе предварительного одобрения удалить запрос через Сбербанк-онлайн не получится, а в офисе это может сделать сотрудник организации в ручном режиме. Если в этом статусе заявка и «застряла», через 20 дней она аннулируется автоматически.

После вынесения положительного решения, информация в онлайн-банке снова обновится, и у заявителя появится возможность отменить запрос дистанционно.

Запутаться невозможно: на тех этапах, когда клиент может собственноручно отозвать заявку, соответствующая кнопка будет активна.

На этапе «кредит одобрен»

Предположим, человеку уже пришло подтверждение, что финансирование одобрено или он видит такой статус в личном кабинете Сбера. Он может:

- Сразу отказаться, оповестив об этом банк. Это самая верная тактика: так он создает о себе впечатление как о договороспособном клиенте.

- Дождаться звонка специалиста, который поинтересуется: берет ли он ссуду, и ответить «нет».

Клиент не обязан объяснять причины отказа: надо просто уведомить кредитора о принятом решении удобным способом. Уклоняясь от неприятного разговора, можно только испортить свою репутацию в банке.

В целом это так, поскольку меняется процедура. Но существует еще так называемый «период охлаждения», за время которого у заемщика есть право взвесить все «за и против». Ст. 11 регулирующего правоотношения в данной сфере 353-ФЗ «О потребительском кредите (займе)» позволяет потребителю услуги возможность передумать в следующие сроки: от нецелевого потребительского финансирования — 14 дней с даты получения средств, и от целевых займов — 30 дней. В Сбербанке к этой категории относится образовательный кредит.

В какой момент договор со Сбером признается заключенным

Итак, заявка одобрена. Но простого «да» по телефону недостаточно, чтобы сделка по кредитованию считалась заключенной, так как финансирование перечисляется на основании договора. Способы подписать его такие:

- Завизировать бумажный экземпляр в отделении.

- Воспользоваться электронной цифровой подписью (ЭЦП).

- И, самый распространенный вариант: просто ввести код, который прислали из Сбербанка.

Цифровым паролем из смс можно подписать договор на такие продукты в Сбере:

- На любые цели. .

- Деньги до зарплаты.

- Образовательный. .

Исключение составляет ипотечный договор, поскольку такие кредиты выдаются через дочернюю структуру Домклик, где для удостоверения применяется ЭЦП.

На какой стадии кредит считается полученным

Таким моментом закон признает передачу финансовых средств от кредитора заемщику — наличными или путем зачисления на счет. Это правило относится к любому виду кредитов или займов, оформляемых в банках или микрофинансовых организациях (МФО).

Аналогичный порядок применим и при заключении сделки между частными лицами или физлицом с некредитной организацией. Но в подобных случаях, предметом займа могут быть не только деньги, а также и имущество.

В отношениях банк — клиент здесь может возникнуть еще одна «развилка».

- При оформлении потребительского займа:

- Гражданин, у которого нет дебетовой карты, не сможет получать кредитные средства, а также вносить платежи.

- Но действующему клиенту Сбера потребительский кредит будет перечислен по уже имеющимся реквизитам. Временного «лага» между одобрением и зачислением денег на счет в таком случае может и не быть.

- При запросе кредитной карты также придется посетить офис банка, чтобы забрать и активировать носитель.

В течение времени «периода охлаждения» необходимо сообщить кредитору о своем намерении отказаться от денег. Это можно сделать и дистанционно, и в отделении. Если клиент все же решил написать официальное заявление, в нем стоит сослаться на ст. 11 № 353-ФЗ «О потребительском кредите (займе)». Но в принципе объяснять свое решение гражданин не обязан.

Отказавшись от финансирования в этот период, клиент не будет ждать «разрыва отношений» 30 дней, как это происходит при «полноценном» досрочном погашении.

Вправе ли банк поднять ставку

по кредиту, если отказываешься

от страховки?

Как закончить отношения с банком, если период охлаждения позади

Реструктуризация кредита в Сбербанке — какому клиенту банк пойдет навстречу Реструктуризация кредита в Сбербанке доступна заемщикам в исключительных обстоятельствах, а также тем, чей доход существенно снизился. Однако важно документально подтвердить свое тяжелое материальное положение.

В случае, если две недели с момента подписания кредитного договора истекли, для отказа от услуг банка предстоит расторгнуть документ, предварительно досрочно погасив ссуду.

В зависимости от условий соглашения организации и клиента, уведомление может быть подано в электронном виде.

Но в Сбербанке это не практикуется: придется вручить заявление в письменной форме, придя в отделение с паспортом.

Помимо прочего, в документе имеет смысл сразу же запросить и справку о погашении займа, чтобы обезопасить себя в будущем от претензий кредитора.

Если есть какие-то еще обстоятельства, требующие внимания банка, например средства были перечислены не лично заемщику, а продавцу товара, который затем пришлось вернуть, то их также нужно описать в заявлении.

Можно ли оставить часть кредита, а остальное вернуть банку?

Норма, прописанная в ст. 11 353-ФЗ, позволяет отказаться от заемных средств не только полностью, но и частично, на любой стадии оформления. Процедуры и этапы в обоих случаях одинаковые.

Заново подавать заявку на кредит при «снижении» суммы займа или менять условия заключенного соглашения с банком не придется.

Придется ли платить банку за ссуду в случае отказа от нее после перечисления денег

Да, все тот же 353-ФЗ устанавливает обязательства заемщика по выплатам в пользу банка, в том числе — и на период охлаждения.

Когда речь идет о потребительском кредите, организации неважно, тратил клиент деньги или нет. Механизм уплаты аннуитетных платежей (а именно эта схема применяется в большинстве видов кредитования, кроме карт и изредка — ипотеки) подразумевает, что средства на счет вносятся равными долями, ежемесячно, в одну и ту же дату, на протяжении всего срока кредитования.

Но в каждом конкретном случае расторжение осуществляется на условиях, прописанных в кредитном договоре.

Обычно по кредитам с аннуитетной схемой банк настаивает на списании в отчетную дату, а это значит, что как минимум платеж за 1 месяц внести предстоит. И большая часть этих денег уйдет на выплаты кредитору, поскольку вначале в основном погашаются проценты, а затем уже «тело долга» (основная сумма).

Как досрочно погасить кредит в Сбербанке

Для урегулирования ситуации придется обратиться за расчетом к кредитору.

Пункт 6 статьи 11 закона «О потребительском кредите»

В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

За что придется заплатить в случае отказа от кредита во время его действия:

- В случае просрочки платежей в расчет суммы возврата будут включены штрафные санкции.

- Затем нужно внести на счет полную сумму, с учетом копеек.

- По желанию клиента, банк может закрыть ненужный счет, в этом случае «лишние» деньги нужно предварительно снять.

- Расторжение договора со Сбербанком займет 30 календарных дней.

- После этого можно получить справку о том, что кредит погашен и у банка нет претензий. Это не обязательно, но если клиент запросил документ, а его почему-то не выдают, придется написать заявление повторно.

Как отразится отказ на информации в БКИ

Если заявка отозвана, то цифровой след останется только в виде запроса банком сведений о клиенте.

В случае, если договор уже был подписан, но расторгнут, сведения об этом будут доступны 7 лет — столько хранится информация в досье клиента. Но при корректном «разрыве» кредитный рейтинг заемщика не пострадает.

Когда можно повторно обратиться в Сбербанк за займом и каковы перспективы отказа

В случае отказа от одобренного кредитного продукта, банк на 30 дней лишает гражданина права на повторное обращение. В течение этого времени все заявки будут отклоняться в автоматическом режиме.

Возникли проблемы с отказом от кредитования? Наши юристы гарантированно помогут с их решением!

Как отказаться от заявления на потребительский кредит

О праве на льготный период для исполнения обязательств по кредитным договорам в связи с мобилизацией, участием в СВО, либо снижением дохода более чем на 30 процентов см. ФЗ от 07.10.2022 N 377-ФЗ, от 03.04.2020 N 106-ФЗ.

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

7.1. В случае, если при досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части сумма денежных средств на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенная (перечисленная) им кредитору сумма денежных средств будет меньше суммы, указанной заемщиком в уведомлении о полном или частичном досрочном возврате потребительского кредита (займа), кредитор учитывает сумму на таком банковском счете или внесенную (перечисленную) кредитору в счет частичного досрочного возврата потребительского кредита (займа) и в течение трех рабочих дней информирует заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) в порядке, установленном частью 8 настоящей статьи.

(часть 7.1 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.2. Договором потребительского кредита (займа) может быть предусмотрена обязанность кредитора в случае, указанном в части 7.1 настоящей статьи, получить согласие заемщика на учет суммы на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенной (перечисленной) кредитору, в счет частичного досрочного возврата потребительского кредита (займа), а также порядок действий кредитора в случае отсутствия согласия заемщика.

(часть 7.2 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

7.3. Правила, предусмотренные частями 4 — 7.2 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

(часть 7.3 введена Федеральным законом от 02.07.2021 N 329-ФЗ)

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 10 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 11 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 12 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

(часть 13 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 14 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

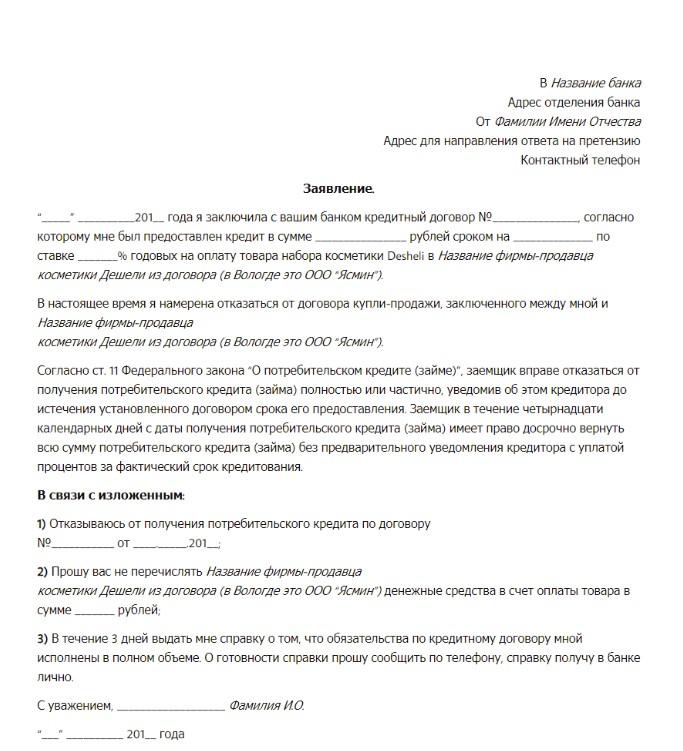

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

Источник https://fcbg.ru/kak-otkazatsya-ot-kredita-v-sberbank-onlajn

Источник http://www.consultant.ru/document/cons_doc_LAW_155986/10dd842d4f87b9fe0ae3a8de9f32e91ae070817d/

Источник https://bankiros.ru/wiki/term/kak-otkazatsa-ot-kredita-do-i-posle-ego-polucenia