Как правильно оформить расписку о возврате денежных средств

Расписка о возврате денежных средств представляет собой документ, который подтверждает возврат средств, взятых должником у кредитора. Этот документ потребуется в случае, когда должник решит вернуть всю сумму, тогда он может потребовать у кредитора предоставить ему расписку о закрытии долга. Расписка также является защитой должника от необоснованных требований по возвращению долга.

Ее содержание должно включать:

- Сведения о кредиторе

- Подтверждение факта получения денег в письменной форме

- Данные плательщика

- Подпись кредитора

Также важно, чтобы расписка была написана от руки.

Долг вернули, а расписку не взяли. Какие могут возникнуть проблемы?

Если не будет подтверждения того, что вы вернули долг, кредитор может потребовать денежные средства еще раз, заявив, что до этого никаких денег не поучал. Если же вы откажетесь, заимодавец обратится в суд для взыскания долга. Судебные приставы в свою очередь могут принудительно списать деньги с карты, арестовать имущество и пр.

На данный момент есть несколько вариантов подтвердить факт возврата средств:

- Факт возврата денег может быть зафиксирован в расписке по выдаче средств

- Заемщик может потребовать у кредитора предоставить расписку о получении им средств

- Момент возврата денег можно зафиксировать на камеру телефона, кредитор в это время должен озвучить переданную ему сумму, сказать, что долг возвращен и озвучить, что это был за долг, на каком основании выдавался

Как понять, что вас хотят обмануть?

Чтобы такой ситуации не возникло, важно знать о признаках, которые указывают о намерении кредитора вас обмануть:

- Кредитор говорит, что потерял расписку и поэтому не может ее вернуть

- Говорит, что расписка – это формальность

- Утверждает, что расписка пришла в негодность (сожжена, пострадала от воды и пр.)

- Уверяет, что передаст документ позже

- Не известно, где расписка

При любой из перечисленных ситуаций должнику лучше подождать с возвратом долга, пока он не получит первоначальную расписку.

Составление расписки

В законодательстве не прописано, как должна выглядеть расписка о возврате долга, поэтому она составляется в произвольной форме. При этом учитываются общепринятые нормы. Расписку составляет кредитор, документ должен быть написан в деловом стиле и обязательно от руки. В расписке должны быть обязательно указаны следующие моменты:

- Дата составления расписки и место ее выдачи

- Информация о кредиторе

- Письменное подтверждение получения средств

- Информация о заемщике

- Отметка, что у кредитора нет претензий

- Дата подготовки и подпись займодавца

У расписки только один экземпляр, который выдается должнику.

Обращение к нотариусу.

По закону заверять у нотариуса необязательно, документ все равно будет иметь юридическую силу. Но одна из сторон может настоять, чтобы документ был заверен у нотариуса.

Расписка о частичном возврате долга

Если вы возвращаете долго частично, составить расписку все равно нужно. При этом она составляется после каждого внесения средств. Отличие в составление будет в одном пункте оставшаяся сумма долга.

Ошибки, которые часто встречаются при написании расписки

Допущенные при составлении расписки ошибки, могут привести к тому, что документ потеряет юридическую силу, обычно заключаются в следующем:

- Не указаны паспортные данные

- Расписка написана не от руки

- Сумма указана в виде цифр

Итак, главный момент – правильное составление расписки и тогда такой документ будет иметь юридическую силу.

Необходимо ли уничтожить расписку, после того как ее вернули после возврата долга?

Расписка – официальный документ, который доказывает, что вы вернули деньги в полном объеме. Уничтожать ее не нужно.

Действия, если долг возвращен, а расписку не отдают

Иногда заимодавец не возвращает первоначальную расписку о предоставлении денег. В этом нет ничего страшного. Вы можете потребовать составить расписку о возврате средств, отказать в этом вам не могут.

Что делать, если первоначальную расписку не отдают и не составляют новую?

Если вам не отдают первоначальную расписку, вы можете не возвращать долг, пока этот документ не будет вам предоставлен. Также вы можете отправить средства банковским переводом или через почту, при этом важно сохранить подтверждение данного действия (квитанцию).

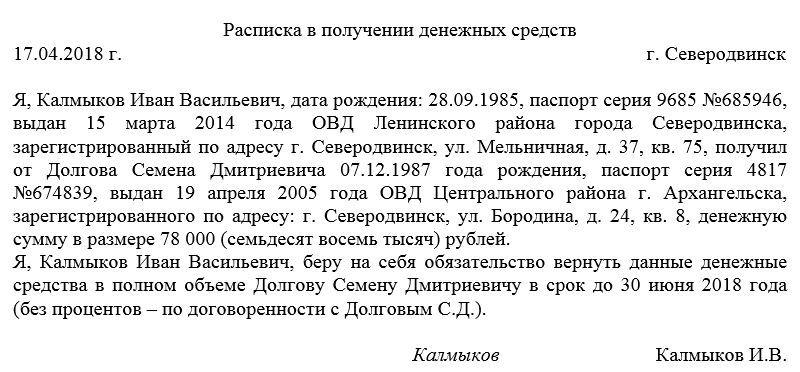

Расписка в получении денежных средств

Передача наличных денежных средств от одного человека другому должна сопровождаться составлением специальной расписки. Чаще всего этот документ используется в отношениях между физическими лицами, но иногда возможно его применение и между обычными гражданами и организациями (например, когда речь идет о банках или микрофинансовых компаниях).

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Для чего нужна расписка

Расписка – документ, который подтверждает то, что деньги были переданы от одного физического или юридического лица какому-либо человеку в долг или по другим основаниям.

Расписка содержит информацию о том, сколько денежных средств, на каких условиях было отдано и в какой период они должны быть возвращены займодавцу.

В случаях, когда между кредитором и должником возникают разногласия и кто-либо из них решает обратиться в судебную инстанцию, именно расписка становится той официальной бумагой, которая доказывает факт передачи денег, а также показывает условия их использования и сроки, в которые они должны были быть отданы обратно.

Расписка не относится к числу обязательных документов, которые должны сопровождать передачу наличности (к слову, в отношениях между гражданами таких документов вообще нет), но является рекомендованной.

Когда чаще всего используется документ

Поводов для формирования расписки в получении денежных средств много:

- купля-продажа товаров;

- оплата услуг или аренды;

- простой долг и т.д.

Следует отметить, что в ситуации, когда речь идет о долговом обязательстве, стороны иногда заключают между собой договор займа – он серьезнее с точки зрения закона, т.к. содержит более полную и подробную информацию, но должен составляться по определенный схеме и структуре, тогда как расписка — проще с точки зрения оформления и при этом имеет практически равную юридическую силу (при условии, конечно, что она содержит некоторые обязательные сведения).

Кто пишет расписку

ВАЖНО! Расписка всегда пишется от лица человека, который принимает наличность.

Однако, в некоторых случаях граждане, не имеющие возможности взять деньги лично, прибегают к помощи представителей. В этом случае в расписке обязательно должен быть указан тот факт, что деньги приняты по доверенности, с указанием даты, места ее выдачи, номера и прочих индивидуальных параметров.

Надо ли заверять у нотариуса

Обязанность по заверению расписки у нотариуса в законодательстве РФ не прописана, т.е. каждый займодавец сам вправе решать, заинтересован ли он в том, чтобы расписка была удостоверена подписью работника нотариальной конторы, или нет.

Тем не менее, сам факт наличия автографа нотариуса придает расписке более весомое значение, поэтому пренебрегать ею не стоит.

Единственный минус здесь, точнее, даже два – временные затраты и дополнительные финансовые расходы.

Для чего нужны свидетели

Некоторые займодавцы при передаче денег предусмотрительно заручаются поддержкой свидетелей. В качестве них могут выступать незаинтересованные лица, сведения о которых также в обязательном порядке вносятся в расписку (их ФИО, паспортные данные и адрес места жительства).

Своими подписями они подтверждают факт того, что деньги были переданы именно в том размере, о котором говорится в расписке и на обозначенных в ней условиях.

По сути дела, неким образом свидетели выполняют функцию нотариуса.

Правила составления расписки

Данный документ формируется в простой письменной форме в произвольном виде на обычном листе бумаги. Допускается печатать расписку и на компьютере, но такой вариант не считается лучшим, поскольку в случае, если возникнет необходимость в проведении графологической, почерковедческой экспертизы, такая расписка станет не самым удобным объектом исследования.

В тексте обязательно должны быть указаны:

- дата и место формирования документа;

- фамилия-имя-отчество человека, который берет деньги, его паспортные данные, адрес места проживания (официальный и фактический). Аналогичным образом в расписку вносятся сведения о том, кто дает деньги;

- сумма – ее нужно обязательно указывать цифрами и прописью;

- если наличность передается в валюте, советуем указать ее курс на текущий момент и то, в каком размере необходимо будет произвести возврат долга;

- срок возврата денежных средств;

- способ возврата: наличкой или по безналичному расчету – на карту или на банковский счет) и способ возврата – единовременно или в рассрочку. Если выбран второй вариант – надо составить подробный график выплат;

- в случае, когда деньги давались, что называется «под проценты» это нужно также обязательно указать в документе (и прописать размер процентной ставки).

В завершение расписка должна быть заверена подписью человека, который принимает деньги (при этом желательно, чтобы подпись соответствовала той, что стоит в его паспорте) и автографами свидетелей, если таковые были при процедуре передачи денег. При желании займодавец также может расписаться в документе.

Расписка составляется в единственном экземпляре и передается на руки займодавцу.

После составления расписки

Когда дело дойдет до возврата денег, это тоже нужно оформить документально. Существуют два способа для подтверждения возврата долга:

Как правильно давать в долг? Советы нотариуса

Согласно недавнему опросу, проведенному изданием «Коммерсантъ», почти половина россиян (49%) выступают против одалживания денег. Причина на поверхности: часто должники не торопятся возвращать выданные им на честном слове деньги либо вовсе отказываются выполнять взятые на себя финансовые обязательства. Четверть опрошенных (25%) «терпеливо ждут и тактично напоминают» о долге, и в результате лишь 8% участников опроса вовремя получают назад свои средства. Эти данные подтверждает и исследование портала Superjob.ru: никогда и никому не дают денег в долг 39% респондентов.

Получается, что решение одолжить кому-то денег почти неизбежно ведет к их потере. Однако, если разобраться, станет ясно, что такая «неизбежность» — скорее результат недостатка юридических знаний у наших соотечественников. Как правильно дать в долг и не потерять деньги?

Разобраться в терминах

В бытовом общении нам привычны выражения «дать в долг» и «одолжить», но юридически правильно говорить «кредит» — это продукт, который выдает банк под проценты, — и «заем» — когда один человек (займодавец) дает в долг другому (заемщик), а тот обязан его вернуть в срок. Заем — более общее понятие: такая операция возможна как между частными, так и между юридическими лицами, с процентами или без.

Определиться с формой

По закону, любые сделки между гражданами, превышающие по сумме 10 000 рублей, должны оформляться в письменном виде. При этом многие привыкли обходиться распиской в свободной форме. Однако нужно помнить, что расписка не дает никаких гарантий, ее основное назначение — зафиксировать факт передачи денег. Вернуть долг через суд, основываясь на таком документе, крайне проблематично. Поэтому распиской можно ограничиться лишь в том случае, когда сумма займа несущественна и вы морально готовы смириться с потерей этих денег. Однако даже в этом случае следует соблюсти несколько простых правил.

- Расписку пишет от руки лично тот, кому вы одалживаете деньги. Если дело доходит до суда, то заемщик может отрицать наличие долга или сказать, что расписку он не писал, а подпись подделана.

- В расписке указываются паспортные данные должника и кредитора, сумма займа, а также дата передачи денег. Некоторые ошибочно думают, что в расписке можно указать и другие нюансы вроде условий возврата средств или размера неустойки. Такие уточнения допустимы только в полноценном договоре займа.

- Заемщик должен подтвердить получение денег, поставив свою подпись. Сумму можно передать и лично, но лучше сделать банковский перевод: так вы дополнительно зафиксируете факт передачи денег.

Во всех остальных случаях лучше обратиться к нотариусу и оформить полноценный договор займа.

Что такое договор займа

Соглашение сторон, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других вещей того же рода и качества.

В договоре займа подробно прописываются все важные условия сделки: форма выдачи и возврата денег, проценты или их отсутствие, сроки возвращения средств займодателю, санкции за их нарушение и другие. Но и это еще не все: чтобы максимально себя обезопасить, нужно сделать следующий шаг.

Заверить документ у нотариуса

Во-первых, нотариус проконтролирует верность и полноту содержания документа. Во-вторых, проверит добровольность и осознанность намерений сторон, понимание ими правовой сути каждого пункта соглашения. Благодаря этому впоследствии ни заемщик, ни кредитор не смогут оспорить сделку, сославшись на свою бессознательность или введение их в заблуждение в момент подписания договора. В-третьих, именно нотариальная форма договора займа позволяет взыскать долги по нему без обращения в суд. Если деньги не вернут в срок, займодателю будет достаточно получить исполнительную надпись нотариуса. то есть распоряжение о принудительном взыскании денег. Эта отметка дает право решить долговой вопрос без лишних трат времени и средств — напрямую через судебных приставов.

Исполнительная надпись

Распоряжение нотариуса на договоре о принудительном взыскании суммы денег или какого-либо имущества с должника в пользу кредитора.

В свою очередь, исполнительная надпись подходит для любого вида соглашения в нотариальной форме, подразумевающих передачу средств или имущества (в том числе для договоров аренды, договоров оказания тех или иных услуг), а также для кредитных договоров. Прежде чем ее получить, кредитору необходимо оповестить должника о намерении использовать исполнительную надпись. Для этого нужно отправить заказное письмо с уведомлением и подождать 14 дней.

Если после двух недель деньги не вернули, заемщик может обратиться за совершением исполнительной надписи в любую удобную нотариальную контору. Кроме того, исполнительная надпись нотариуса защищает людей от мошенничества, так как нотариус проверяет правомочность документов, в отличие от похожего механизма «судебного приказа».

Тариф на получение услуги «исполнительная надпись нотариуса» составляет 0,5% от суммы долга, в то время как судебная пошлина может достигать 4% от величины иска. Переживать по этому поводу не стоит: фактически оплачивать совершение исполнительной надписи будет именно должник, ее стоимость включается в итоговую сумму взыскания.

Для заемщиков тоже есть хорошие новости: если к ним будет применяться исполнительная надпись, то штрафов за просрочку долга не будет.

Кроме того, исполнительная надпись нотариуса защищает от мошенничества, так как при такой услуге нотариус обязательно проверяет правомочность документов. Механизм действия судебного приказа похож, но процедура получения средств на его основании оказалась столь простой, что этим инструментом сразу же заинтересовалось огромное число мошенников.

Судебный приказ

Постановление судьи о взыскании денежных сумм или об истребовании движимого имущества от должника, вынесенное по заявлению кредитора.

Чтобы заполучить чужие средства, преступнику достаточно узнать паспортные данные «должника», составить на их основе расписку о выдаче денег и прийти с документами к судье. Чтобы не попасться, аферисты меняют адрес заемщика, из-за чего письма с копией судебного приказа не доходят до жертвы аферы, а суд не получает возражений по принятому решению. После того, как проходит установленный законом срок, мошенник обращается с судебным приказом в банк, который без выяснения обстоятельств списывает «долг» со счета обманутого гражданина.

Изучать нововведения

В Федеральной нотариальной палате отмечают, что в ближайшем будущем получить исполнительную надпись на договоре будет еще проще: для этого даже не придется идти к нотариусу. Совершение исполнительных надписей планируется включить в перечень нотариальных услуг, которые будут предоставляться в удаленном формате.

Так как исполнительная надпись не требует проверки соответствия воли и волеизъявления заявителя, ее удаленное совершение еще больше упростит процесс регулирования договорных отношений и поможет ускорить процедуру взыскания долгов.

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.

Источник https://kol.bg63.ru/o-nas/poleznaya-informacziya/raspiska-o-vozvrate-denezhnyh-sredstv/

Источник https://assistentus.ru/forma/raspiska-v-poluchenii-deneg/

Источник https://tass.ru/obschestvo/7308575