Льготные кредиты для малого и среднего бизнеса по программе 1764

Программа льготного кредитования малого и среднего бизнеса в рамках национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы» стартовала в феврале 2019 года и рассчитана до 2024 года. 100 банков, участвующих в программе, выдают предпринимателям кредиты по льготной ставке, а государство компенсирует кредитным организациям недополученную прибыль.

КАК ПОЛУЧИТЬ ДЕНЬГИ?

- Убедитесь, что ваш бизнес соответствует условиям программы, а сфера бизнеса попадает в число приоритетных. Их подробное описание вы найдёте ниже.

- Убедитесь, что ваш бизнес внесён в Единый реестр субъектов малого и среднего предпринимательства. Сделать это можно на сайте ФНС России. Информация в реестр попадает автоматически на основании сведений ЕГРЮЛ, ЕГРИП и данных налогового учёта, но лучше проверить её перед походом в банк.

- Подготовьте пакет документов и обратитесь в одно из отделений банка – участника программы. Найти банк, выдающий льготный кредит, вы можете, нажав на баннер ниже и выбрав в сортировке ваш регион.

- Дождаться одобрения и получить кредит.

КАК РАБОТАЕТ ПРОГРАММА?

Какие СФЕРЫ БИЗНЕСА считаются приоритетными

На льготные кредиты могут рассчитывать предприниматели, которые работают в следующих отраслях:

- розничная и оптовая торговля;

- сельское хозяйство;

- внутренний туризм;

- наука и техника;

- здравоохранение;

- образование;

- обрабатывающая промышленность;

- ресторанный бизнес;

- бытовые услуги.

УСЛОВИЯ для получения кредита

- Юридический статус компании: бизнес должен быть зарегистрирован на территории России. Компания включена в Единый реестр МСП;

- Выручка за последний календарный год не превышает 2 млрд рублей, а число работников – 250 человек, т. е. предприятие подходит под определение малого и среднего бизнеса. Займы доступны не только представителям малого и среднего бизнеса, но и тем, кто платит налог на профессиональный доход (самозанятым);

- Задолженность по налогам, сборам и другим обязательным платежам не превышает 50 тыс. рублей;

- Компания не имеет долгов по зарплате перед своими работниками;

- Предприятие не проходит процедуру банкротства;

- Получить кредит можно как по основному, так и по дополнительным ОКВЭД.

На какие ЦЕЛИ можно взять кредит?

Льготные кредиты можно взять на конкретные цели:

- Инвестиционные – от 500 тыс. до 2 млрд рублей (по ставке, рассчитываемой как «ключевая ставка + 2,75% годовых», в течение 5 лет), срок погашения – до 10 лет. Можно получить деньги на развитие бизнеса – например, покупку нового оборудования или помещения, реконструкцию производства.

- На пополнение оборотных средств – от 500 тыс. до 500 млн рублей (по ставке, рассчитываемой как «ключевая ставка + 2,75% годовых», в течение 3 лет), срок погашения – до 3 лет. Деньги можно потратить, например, на закупку новой партии сырья или выплату зарплаты сотрудникам.

- На рефинансирование. В рамках программы предприниматель может рефинансировать старый кредит, в том числе заключенный по программе «1764», по ставке, рассчитываемой как «ключевая ставка + 2,75% годовых».

- На развитие предпринимательской деятельности – до 10 млн рублей на срок до 3 лет по ставке, рассчитываемой как «ключевая ставка + 3,5% годовых» для микропредприятий и самозанятых.

На какой СРОК можно взять кредит?

- На оборотные средства – до 3 лет

- На инвестиционные цели – до 10 лет

- На рефинансирование – на срок, не превышающий первоначальный срок кредита и верхний предел по инвестцелям

Пакет ДОКУМЕНТОВ для банка

- Кредитная заявка;

- Анкета заёмщика;

- Копия паспорта заёмщика и копии паспортов соучредителей предприятия;

- Оригинал правоустанавливающих документов на бизнес;

- Свидетельство о регистрации права собственности на помещение или договор его аренды (субаренды);

- Финансовая или налоговая отчётность за несколько последних периодов;

- Справка из Федеральной налоговой службы об отсутствии долгов перед бюджетом;

- Перечень объектов, которые будут предоставляться в залог, и копии документов на это имущество.

Каждый банк может запросить дополнительные документы, подтверждающие соответствие бизнеса программе.

Антикризисные меры поддержки

Здесь вы найдете материалы о государственных мерах поддержки малого и среднего бизнеса.

Антикризисные программы льготного кредитования

Банк России, Правительство и «Корпорация МСП» запустили антикризисные программы льготного кредитования бизнеса.

Программа продвижения предпринимателей от VK и «Мой бизнес»

Участники смогут получить дополнительный бюджет на рекламу и изучить инструменты для ведения бизнеса ВКонтакте.

Гранты для молодых предпринимателей

Граждане до 25 лет, которые решили открыть свое дело, смогут получить грант от государства до 1 млн рублей.

Новые меры поддержки экспортеров

Экспортеры могут обратиться в Центры поддержки экспорта за получением новых услуг.

Мораторий на возбуждение дел о банкротстве

В России введён мораторий на возбуждение дел о банкротстве по заявлениям кредиторов. Он будет действовать в ближайшие шесть месяцев – до 1 октября 2022 года.

Мораторий на проверки предприятий и предпринимателей

В России до конца 2022 года будет действовать мораторий на проведение проверок бизнеса.

Мораторий на проверки соблюдения валютного законодательства

Большинство контрольных мероприятий, касающихся соблюдения валютного законодательства, приостановлено до конца года.

На портале госуслуг можно заявить о нарушениях моратория на проверки

В этом году правительство усилило контроль за соблюдением ограничений на проведение проверок бизнеса.

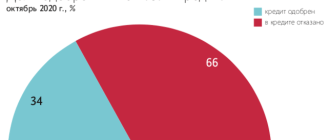

Средневзвешенная ставка по кредитам

Бизнес не в состоянии работать без финансирования, собственного или привлеченного извне. Чтобы получить дополнительные активы, предприниматель может обратиться в банк за кредитом. Сложность в том, что выбирать подходящую организацию можно долго – в каждом банке обычно действует сразу несколько программ с разными процентами. От чего зависят эти цифры? Как не ошибиться в выборе? Чтобы это понять, сначала нужно разобраться, что такое средневзвешенная ставка. С помощью Выберу.ру.

Понятие

Существует две трактовки средневзвешенной процентной ставки по кредитам (далее – СПС). Они зависят от уровня, на котором применяется это значение. Первый – уровень конкретного банка. Здесь СПС будет означать совокупную стоимость выданных и полученных организацией кредитов. Средневзвешенная ставка в этом случае, по сути, – это средняя стоимость конкретного кредитного портфеля. Зная это значение, компания может адекватно оценить эффективность своей работы.

На глобальном уровне СПС – это суммарная стоимость кредитов во всех банках страны. С помощью средневзвешенной ставки определяется, насколько успешна текущая политика банковской системы в целом.

СПС показывает динамику продвижения кредитной политики. Например, к концу лета 2020 года эксперты отмечали, что большая часть банков изменила свои кредитные политики в сторону ограниченного смягчения. С осени эта тенденция сменилась стабилизацией ставок, которая, возможно, приведет к их росту в будущем.

Факт: СПС рассчитывается не только для конкретных учреждений или целого государства, но и для регионов.

Зачем нужен расчет средней стоимости кредитов

Коммерческим организациям необходимо регулировать свою ликвидность, то есть оборот активов. Активы – это ресурсы, которые принадлежат банку (или любой другой компании) и которыми он может распорядиться по своему усмотрению. К активам банков относятся:

- собственный капитал;

- остатки средств на счетах юридических и/или физических лиц;

- депозитные договора организаций;

- кредиты (в том числе межбанковские);

- вклады населения.

Еще есть пассивы – долги перед различными структурами, выпущенные самим банком ценные бумаги, отчисления от прибыли.

Соотношение активов и пассивов – это и есть уровень ликвидности, то, насколько организация способна своевременно и в полном объеме исполнять свои обязательства. В идеале банк должен быть в состоянии не использовать при этом пассивы. Нужно управлять ликвидностью, чтобы вовремя предотвращать или устранять как ее недостаток, так и излишки.

Излишняя (избыточная) ликвидность – это низкая доходность активов банка. Грубо говоря, у организации есть деньги, но она никак не заставляет их работать, а значит, упускает доход.

Регулировать ликвидность можно несколькими способами. Если в банке избыток активов, он начинает чаще выдавать межбанковские кредиты компаниям с меньшей ликвидностью. Если же активов мало, привлекаются ресурсы извне.

СПС межбанковских кредитов зависит от спроса и предложения на этом рынке. При этом операции между банками напрямую влияют на эффективность их работы и на стоимость займов для физических лиц.

ЦБ РФ постоянно отслеживает объемы межбанковских кредитов, регулирует такие сделки и корректирует проценты по займам. Чтобы Центробанк своевременно и корректно реагировал на изменения ликвидности, необходимо регулярно отслеживать размер средневзвешенной ставки и правильно рассчитывать этот показатель.

Информация о показателе СПС может пригодиться и физическим лицам тоже. Банки предлагают очень много программ с разными процентными ставками, в том числе и под 0%. Чаще всего такие «беспроцентные» кредиты включают большие комиссии за обслуживание или доступны очень узкому кругу клиентов. Средневзвешенная ставка позволяет оценить выгоду по кредитам в рамках одного банка.

Виды кредитов

СПС помогает ЦБ РФ проанализировать работу банка. Простые показатели, которые характеризуют кредитование, не позволяют провести точный анализ. Поэтому для определения средневзвешенной ставки в расчете нужно учитывать все виды кредитов, которые выдаются в банке.

- краткосрочные, долгосрочные периоды;

- инвестиционные взносы;

- средние и краткосрочные займы;

- кредиты, выдаваемые в виде оборотных активов.

Чтобы узнать ликвидность банка, используются все его активы – как собственные капиталы, так и полученные межбанковские кредиты, а также остатки на счетах (депозитных и расчетных) частных лиц и предприятий.

Рассчитать средневзвешенную процентную ставку можно не только для банков и коммерческих организаций, но и для кредитов физическим лицам. Эти показатели находятся в открытом доступе, на сайте Центрального Банка РФ, и обновляются ежемесячно.

Формула расчета

Существует заблуждение о том, что средневзвешенная процентная ставка рассчитывается по формуле:

Где Х – это все существующие процентные ставки, а n – количество ставок.

Однако так рассчитывается среднее арифметическое значение, и принимать его как средневзвешенное – неправильно. Дело в том, что стоимость кредита зависит как от ставки, так и от суммы, на которую выдается заем.

Так, если кредитный портфель по большей части состоит из займов в крупных размерах, но под небольшие проценты, общая стоимость всех кредитов снизится.

Поэтому для расчета средней стоимости кредитного портфеля нужно применить другую формулу. Выглядит она так:

СПС = ∑(К*П)/∑К*100

- СПС – средневзвешенная процентная ставка;

- К – остаток по кредиту, П – проценты по нему;

- ∑К – сумма задолженностей.

∑ (сигма) – сумма множества однородных величин.

Пример расчетов

Покажем работу формулы на примере расчета по заданным параметрам.

Допустим, у организации есть три кредита:

- 4 миллиона под 10%;

- 6 миллионов под 7%, при этом 1 миллион она уже выплатила, получается, остается 5 миллионов – они и учитываются при расчете;

- 3 миллиона под 9%.

С этими данными формула будет выглядеть следующим образом:

СПС = (4 000 000 × 10% + 5 000 000 × 7% + 3 000 000 × 9%) / (4 000 000 + 5 000 000 + 3 000 000) × 100 = 1 020 000/12 000 000 × 100 = 0,085 × 100 = 8,5

Получается, что средневзвешенная ставка по этим трем займам равна 8,5%.

Однако стоит отметить, что полученный в формуле результат – это не фиксированная величина. На СПС влияет множество факторов: изменение процентов по какому-либо из выданных займов, порядок расчета по кредиту (аннуитетными или дифференцированными платежами), получение новых кредитов, комиссии за досрочное погашение и т. д. Влияние имеет и текущий валютный курс ЦБ.

Как снизить среднюю ставку

Чтобы эффективно использовать привлеченные финансы, нужно выбирать кредиты с минимальной средневзвешенной ставкой. Чтобы удерживать средневзвешенную ставку на низком уровне, нужно:

- оформлять кредиты под минимальный процент;

- выплачивать сначала займы с самой высокой ставкой, затем – с низкой;

- если ставка по полученному кредиту повысилась (и такое было оговорено в договоре кредитования), рефинансируйте его.

Предприятие должно строго контролировать свою средневзвешенную ставку. Такая стратегия позволит равномерно распределять ресурсы банка и поддерживать его эффективность.

То же касается и кредитных ресурсов государства: СПС напрямую влияет на эффективность финансовой системы страны. В России отслеживанием этого параметра занимается Центробанк.

Заключение

Показатель средневзвешенной ставки важен для банков и государства – он позволяет контролировать ликвидность активов компании или отследить успешность выполнения кредитной кампании в конкретном регионе или государстве. Клиентам банков также стоит обратить внимание на этот параметр. СПС может показать среднюю стоимость кредитов в заинтересовавшей его организации.

Рассчитать кредит для бизнеса

Запасной кошелёк для бизнеса: поможет рассчитаться с контрагентами, когда своих денег не хватает. % начисляется только за дни, когда вы пользовались деньгами. Если вы вернули деньги в тот же день, то % не начисляется.

Не ставьте бизнес на паузу — оплачивайте расходы кредитной картой

Пользуйтесь кредиткой для оплаты товаров и услуг для вашего бизнеса. Получите карту быстро и без залога и не платите за её обслуживание.

На оплату периодических расходов. Лимит возвращается после погашения транша

Пользуйтесь деньгами частями в рамках лимита — % начисляются только на часть, которую вы использовали. Погашайте по графику со сроком от 1 до 6 месяцев.

Получайте деньги частями в пределах установленного лимита

Пользуйтесь деньгами частями в рамках лимита — % начисляются только на часть, которую вы использовали. Срок использования транша 6 месяцев.

Деньги частями под залог имущества и недвижимости

Пользуйтесь деньгами частями в рамках лимита — % начисляются только на часть, которую вы использовали. Срок использования транша с даты выдачи транша и до окончания срока линии.

автомобилей и спецтехники с минимумом документов

срок рассмотрения заявки 2 дня

сумма сделки до 40 млн ₽

срок лизинга до 48 месяцев

Электронная банковская гарантия

зарабатывайте на исполнении госзаказов

процентная ставка от 3%

сумма сделки до 60 млн ₽

срок кредита до 60 месяцев

Кредит на исполнение контракта

финансирование госконтрактов по 44-ФЗ, 223-ФЗ и 185-ФЗ

сумма кредита до 30 млн ₽

срок кредита до 24 месяцев

досрочное погашение без штрафов

Полезно знать

Кредиты для бизнеса в Альфа-Банке

Предлагаем прозрачные условия и привлекательные программы кредитования юрлиц и ИП;

Зачислим деньги в день подписания договора;

Удобные способы погашения — в мобильном приложении, интернет-банке или отделении.

Кредиты для малого бизнеса: ООО, АО, ПАО (ОАО, ЗАО) и ИП

Выдаём залоговые и беззалоговые кредиты на развитие бизнеса, пополнение оборотных средств и другие цели. Можно выбрать аннуитетный, дифференцированный или буллитный график погашения. Точные условия и срок кредита зависят от формы собственности предприятия. Для юрлиц понадобится подтвердить целевое использование кредита.

Как получить кредит

Заполните онлайн-заявку на сайте, укажите информацию о компании и ваши контакты. Можете заказать обратный звонок и задать интересующие вас вопросы специалисту. Проконсультируйтесь с менеджером по телефону и пройдите предварительную проверку. Затем предоставьте нужные документы и дождитесь одобрения. После подписания договора — зачислим деньги на ваш счёт в Альфа-Банке или карту.

Источник https://xn--90aifddrld7a.xn--p1ai/anticrisis/lgotnyy-kredit-po-stavke-7-godovykh

Источник https://www.vbr.ru/banki/help/credity/srednevzveshennaya-stavka-po-kreditam/

Источник https://alfabank.ru/sme/profits-new/