Десять причин, почему отказывают в кредитах ИП

Индивидуальные предприниматели обращаются в банк за заемными средствами, но часто получают отказ. Для объяснения причин неполучения средств в ход идут различные теории.

Нет доказательств платежеспособности

Ряд предпринимателей выбирает режим ИП, а не ООО для деятельности в силу того, что, как им кажется, он не предусматривает ведения бухгалтерии и вообще никакой деловой документации — мол, всё по заветам российских купцов прошлых времён: в голове или, в лучшем случае, в тетрадке (в ноутбуке). Не обсуждая подобный формат ведения бизнеса, хочется лишь заметить, что при обращении в банк такой ИП не получит заемные средства — нет доказательств платёжеспособности. Нужна документация, по которой кредитный специалист банка оценит вероятность возвращения кредита ИП. Если возникнут вопросы хотя бы к одному документу — кредит ИП не получит.

Совет: Предоставьте банку максимум возможной финансовой документации, ОКВЭДы, паспортные данные руководителя. Поможет делу предоставление бизнес-плана будущего проекта, под который берутся заемные средства.

Далее, часто нет залогов, поручителей или созаёмщиков, что ухудшает надёжность и платёжеспособность клиента в глазах банка.

Может также помешать плохая личная кредитная история человека, на которого зарегистрировано ИП. Так что, перед походом в банк лучше привести кредитную историю в порядок, хуже не будет.

Маленький срок деятельности

Многое зависит от срока работы ИП. Если он меньше полугода — кредит не получите, так как ещё непонятно, выживет ли бизнес или закроется. А банку не нужны невозвратные кредиты. Лучше, если ИП осуществляет деятельность от одного года. Иногда банк оценивает даже компетентность заёмщика и степень владения им ситуацией.

Нецелевой кредит

Попытка взять нецелевой кредит, скорее всего, окончится безрезультатно. Банк в этом случае не может проконтролировать расходование кредитных средств, что повышает риски. Так что, лучше ИП приходить в банк за целевым финансированием, это серьёзно повышает шансы получить займ.

ИП искажает информацию

И самое последнее дело — это врать банку, приукрашивать ситуацию или искажать информацию. Кредитный специалист владеет информацией о многих секторах бизнеса и, даже если не знает подробностей конкретного бизнеса, может оценить ситуацию и понять, что ему врут. И кто даст взаймы лжецу?

Транзакции ИП вызывают подозрение у банка

Например, если ИП часто переводит деньги со счёта ИП на личный или использует последний при платежах по бизнесу, это может вызвать вопросы с точки зрения соблюдения № 115-ФЗ. Такая же ситуация возникнет при смешивании транзакций со счёта ИП и юрлица, где данный ИП является генеральным директором, или если такой генеральный пользуется личным счётом и счётом ИП для проведения операций, не разделяя эти две ипостаси, сформулируем так.

Совет: наведите порядок в транзакциях, отделив личные проводки от проводок ИП и юрлица. Финансовые потоки должны быть прозрачны и понятны для банка.

Банк не кредитует этот вид деятельности

Есть банки с ограничениями по кредитованию определённых видов деятельности, поэтому бессмысленно обращаться к ним за ссудными средствами на бизнес из «стоп — списка». Подробности лучше узнавать заранее, чтобы не тратить понапрасну собственное время и усилия.

Недостоверная документация/сомнения в деятельности ИП

Банк для того и просит предоставить финансовые документы, чтобы оценить кредитоспособность ИП. Это могут быть авансовые отчеты/накладные/счета-фактуры/кассовые и товарные чеки/квитанции. Не помешает предоставить достоверную информацию об уплаченных налогах, банку это позволит получить представление о деятельности, прибыльности и устойчивости ИП.

В крайнем случае представитель банка может посетить производство или торговую точку ИП для оценки состояния дел, в том числе — через общение с вашими сотрудниками. Необязательно это будет сделано гласно для потенциального заёмщика.

Неправильно ведёте себя в банке

Важно для любого заёмщика, не только ИП, правильно и эффективно выстраивать коммуникацию с банком. Даже если вам кажется, что банк лезет не в своё дело и задаёт лишние вопросы, не стоит поднимать градус общения. Лучше аккуратно и вежливо поинтересуйтесь, зачем нужна данная информация и, если вас устроит ответ, предоставьте её. Как правило, кредитным специалистом движет не праздное любопытство, а желание получить больше информации для вашей оценки и снижения рисков банка — это его работа.

Факт подачи заявок в несколько банков на получения кредита не является для заёмщика отягчающим обстоятельством, но и помочь в получении кредита не может, поэтому бессмысленно заявлять кредитному специалисту — мол, давайте уже ссуду, а то уйду к конкурентам! Уходите, кто вас держит? Конечно, у кредитного специалиста есть KPI, но для их выполнения никто не станет одобрять кредит ненадёжному или сомнительному заёмщику, это себе дороже.

Слабая кредитная репутация

Вам может отказать в кредите банк, где вы обслуживаетесь, в силу вашей слабой кредитной репутации. Обратитесь в другой банк.

Хотя бы в силу того, что у банков разнятся требования к заёмщикам, не тотально, но тот, кто в одном банке не проходит по критериям, вполне может рассматриваться как клиент в другом. Как правило, это не зависит от размера банка, вопреки бытующему представлению, что банки помельче лояльнее относятся к заёмщикам с теми или иными проблемами. Это не так.

Но обращение в другой банк не означает автоматическое одобрение кредита — вам придётся пройти всю цепочку заново и, возможно, вас ждёт отказ.

Строго говоря, обслуживание в банке не является непременным условием для получения кредита. Расчётный счёт может быть в одном кредитном учреждении, а займ получен в другом. Это никак не должно повлиять на отношения с банком, в котором вы обслуживаетесь. Если же банк начинает «качать права» по поводу кредитования в другом банке, может быть, есть смысл сменить его.

Нет залога

Залог является существенным фактором усиления позиции потенциального заёмщика, так как снижает риски заимодавца на случай невозврата кредитных средств. Может ли в качестве залога выступать недвижимость или какие-то иные активы (автотранспорт, оборудование, ценные бумаги и так далее) — определяется условиями по кредиту или является предметом переговоров между банком и ИП — заёмщиком.

Почему банки не дают кредит на развитие бизнеса

Банки очень неохотно кредитуют владельцев ООО и особенно ИП.

Заемщики-предприниматели и собственники бизнеса рассматриваются банками как клиенты гораздо менее надежные, чем сотрудники организаций по найму, даже при наличии справок 2-НДФЛ и официальном трудоустройстве в своей или другой организации.

На вопрос о причинах такого положения дел, рефреном в ответах специалистов банка звучит ссылка на необходимость проведения сложного анализа деятельности предпринимателей и собственников бизнеса.

А также высказывается соображение о том, что при выдаче таких кредитов всегда есть сомнение относительно их цели использования.

Однако в действительности причин куда больше и далеко не все из них очевидны. Какие же бывают причины отказа, как компании-заемщику их избежать и есть ли альтернативные способы финансирования своего бизнеса?

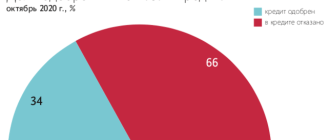

За 2018 год объем кредитов, выданных малому и среднему бизнесу, составил 6,8 триллионов рублей, что стало лучшим результатом с 2015 года.

Тем не менее размер кредитного портфеля относительно невелик и оставляет желать лучшего. Причины этого кроются не только в конъюнктуре рынка, который не перестает лихорадить из-за экономического кризиса и санкций, затрудняющих ведение бизнеса и ухудшающих общее экономическое положение в стране, но и ввиду банковской политики предоставления кредитов для бизнеса.

Многие предприниматели не соответствуют требованиям банков, которые предъявляются к корпоративным заемщикам. Причины отказа чаще всего следующие:

- короткий срок существования бизнеса. Продолжительность деятельности должна составлять не менее 6 месяцев. Начинающим ИП получить заем почти невозможно. Более того, ряд банков ужесточил эти требования увеличив срок до 1-3 лет;

- непрозрачный бизнес. Данные отчетности и иные документы, используемые банком для принятия решения по заявке, не отражают реальных финансовых потоков;

- низкий уровень доходов. Отказ часто получают предприниматели, сдающие «нулевые» декларации с тем, чтобы снизить налоговую нагрузку. Достаточная платежеспособность, с точки зрения банка, это когда обслуживание запрашиваемых обязательств производится за счет чистой прибыли, не затрагивая денег из оборота;

- нет ликвидного залога. Бизнесмены нередко оформляют активы, которые приносят прибыль на родственников и знакомых, приобретают транспорт и спецоборудование с рук без подтверждающих документов, оформленных как следует. Поэтому при подборе подходящего залога банк сталкивается с трудностью поиска ликвидного имущества с правоустанавливающими документами;

- отрицательная или неясная кредитная история. Согласно законодательству ИП и собственники бизнеса в определенных случаях отвечают по обязательствам своим имуществом. Оценить объем кредитов, взятых такими заемщиками в других банках, стоимость их имущества и, соответственно, рассчитать кредитные риски практически невозможно. Такое кредитование является кредитованием «под доброе имя». «Доброе имя» стоит недорого – у нас еще нет культуры формирования хорошей кредитной истории.

Это наиболее распространенные мотивировки отказа, о которых, как правило, все знают и тщательно подготавливаются к тому, чтобы их избежать. Но готовность удовлетворить стандартным требованиям все равно не гарантирует успеха в получении кредита, потому как у банков бывают и менее очевидные поводы не выдать вам деньги.

Среди менее очевидных причин отказа в выдаче кредитных средств на развитие малого бизнеса встречаются:

- нежелательная отрасль. На вероятность получения кредита влияет отрасль бизнеса. Банки регулярно публикуют отчетности, в которых отображается информация о долях кредитов, приходящихся на разные сферы бизнеса. Узнать наверняка и заранее находится ли ваша сфера у банка в своеобразном черном списке нереально, но попытаться проанализировать ситуацию можно. Если у клиентов банка в недавнем прошлом были крупные дефолты или просрочки, то банк повысит резервы на отрасль и скорее всего перестанет брать новых заемщиков из нее. Также бывает, что банк исчерпал лимиты на конкретную сферу и стремится к формированию диверсифицированного кредитного портфеля для взвешенного управления рисками.

- несоответствие размеров компании и банка. Иногда очень крупная организация приходит в маленький банк или наоборот. Кредитные учреждения, как правило, работают с определенной категорией клиентов и устанавливают кредитную вилку, то есть рассматривают заявки «от» и «до» какой-то суммы. Если ваш бизнес намного больше или меньше, банк после долгого рассмотрения заявки откажет вам с формулировкой «не соответствует требованиям банка.

- Разговор на разных языках. Банк разговаривает на языке рисков, возвратности и обеспечения, бизнес – на языке прибыли. Для принятия решения банку недостаточно убедиться в наличии соответствующего залога или поручительства. Он изучает ваши ретроспективные финансовые данные из отчетности и перспективы доходности проекта, а также план достижения целей и способность компании управлять рисками. Источником возврата кредита является прибыль компании, а не залог, который банку придется продавать в случае дефолта.

- Ошибки в документах при сборе и передаче. Нередко документы готовит для кредитной заявки, готовит бухгалтер, которому приходиться запрашивать соответствующую информацию из разных подразделений компании. Технические ошибки и несоответствия при этом не проверяются. В последствии выясняется, что в залоговых документах имеются неузаконенные перепланировки или какие-либо другие ошибки и противоречия, которые влияют на принятие кредитного решения.

В результате всех этих сложностей, отчасти экономически объективных и оправданных, отчасти связанных излишней минимизаций рисков невозврата, получить потребительский кредит на бизнес-цели сегодня очень непросто. Ужесточение требований к заемщикам и повышение ставок кредита для ИП приводит к тому, что заем не всегда подъемен и целесообразен.

Когда банк отказывает в кредитовании все планы относительно старта или развития вашего бизнеса могут обрушиться. Особенно сложно, когда финансовое учреждение никак не обосновывает свой отказ, имея, к слову, на это законное право. В этом случае сложно провести работу над ошибками, устранив поводы для отказа, и обратиться в банк повторно.

Но не стоит отчаиваться. Есть несколько альтернативных способов получить заем. Среди них:

- Фонды поддержки малого бизнеса. В регионах обычно есть свои государственные и коммерческие центры, которые финансируют бизнес-проекты. Однако, добиться такой помощи непросто. Идея бизнеса должна быть довольно оригинальной и прибыльной. Если ваши программы понравятся местным властям и смогут обеспечить приток средств и ресурсов в регион, то вас охотно профинансируют. Чаще всего актуальными сферами являются новое производство, сельское хозяйство, образование, туризм и экология.

- Партнерские отношения с крупной компании. При наличии связей с крупным бизнесом, можно найти покровителей, которые помогут с финансированием.

- Потребительский кредит. Суммы кредитов на нужды физлиц меньше, но получить их проще. Если брать деньги под высокие проценты, то с высокой вероятностью у заемщика даже не станут запрашивать кредитную историю.

- Небанковская ссуда. Помимо банков существуют и другие финансовые организации готовые предоставить кредит на развитие бизнеса для ИП и ООО. Существует мнение, что оформлять займы в таких организациях невыгодно, проценты очень высоки, а сроки возврата короткие. Однако это не совсем так. Данные учреждения развиваются и постоянно работают над улучшением условий кредитования. Бороться с банками им, конечно, невозможно, и займы в таких организациях стоят дороже, но иногда они могут стать настоящим спасением для предпринимателя.

Работа с такими организациями предполагает отсутствие обилия бюрократических проволочек и строгих требований к заемщику. Необходимые сроки существования организации, на развитие которой вы получаете кредит, предельно сокращены.

Так, например, наша организация «Кредитор.рус», являясь лицензированной ЦБ РФ финансовой организацией, выдает кредиты до 3 миллионов рублей под залог юридическим лицам с регистрацией бизнеса от 1 месяца. Нас не интересует ваша кредитная история и обороты организации. Мы одобряем 99% заявок. При этом вы получаете:

- ставку от 2%;

- срок кредитования от 1 месяца до 10 лет;

- возможность досрочного погашения;

- гибкий график платежей;

- возможность оформления нескольких займов под одно обеспечение.

Подробнее о наших условиях и преимуществах читайте здесь.

Кредитование ИП и ООО в целом довольно перспективное направление. Статус ИП нечто среднее между физическим и юридическим лицом. Удобство данного статуса для банка в том, что нет необходимости в приеме и обработке большого количества документов, удобно сдаваемая и простая отчетность. В то же время ИП отвечает по своим обязательствам всем своим имуществом как физлицо, но на него не распространяется большая часть преимуществ кредитующихся физлиц в виде ограничений, которые налагаются на банки. Это повышает привлекательность кредитования ИП с точки зрения возвратности кредитных средств.

Вместе с тем есть и ряд повышенных рисков. Среди них простота ликвидации ИП и вывода средств из оборота, что может оказаться неожиданностью для банка. Каждый банк самостоятельно определяет для себя привлекательность кредитования таких заемщиков, но пока что особым благорасположением они не пользуются.

Однако стоит заметить, что при наличии ликвидного обеспечения, риски кредитования ИП достаточно низкие, и всегда можно найти альтернативный способ получить под него заем.

36% годовых под залог — чтоб я так жил. Ни один нормальный бизнесмен под такое не подпишется — значит форма бизнеса — обман, подтасовка как в этой статье — какие вы красивые и пушистые, а по факту уроды — одно слово.

В 2016 году мы обратились в свой банк (с 2011 года работаем) за целевым кредитом на модернизацию оборудования. При обороте 35 млн рублей в год, попросили 6 млн рублей. Отказали по причине «недостаточной ликвидности». Один банк, в который мы решили тоже податься, с нескрываемой гордостью и одолжением сказал, что готов выделить нам аж целый 1 млн рублей на line of credit и потом долго названивал, настаивал, что мы никак не можем отказаться от такой вкуснятины.

В 2018 году компаньон опять обратился за кредитом на покупку промышленной недвижимости. При обороте 80 млн рублей, попросил 20 млн рублей. Опять отказали по похожей причине. Вопрос: если бы было «достаточно ликвидности», за каким лешим были бы обращения в банки и все эти нервотрёпки?

П.с. тогда же ещё в 2016 пытались пойти по программе печально известного МСП(не помню уже точно аббревиатуру, того самого, где «давали» деньги под низкий процент на развитие особенно таким как мы — растущим молодым производственникам, более 3-х лет в бизнесе). Два банка открытым текстом сказали, что откат 10% и потом можно что-то начинать, ещё два честно сказали, что программа не рабочая и нет смысла тратить на нее время.

Источник https://www.klerk.ru/buh/articles/508709/

Источник https://vc.ru/finance/83597-pochemu-banki-ne-dayut-kredit-na-razvitie-biznesa

Источник