Как взять кредит на открытие малого бизнеса

В этой статье вы узнаете, где взять деньги на открытие малого бизнеса, какие нюансы следует учесть при обращении в финансовую организацию, и что делать в случае отказа банка.

Вы взвесили все «за» и «против», оценили риски и возможности и уже готовы открыть личное дело. Но мало составить бизнес-план и зарегистрировать ООО или ИП. Для старта нужна материальная база – оргтехника, помещение, сырье, инструменты и, конечно, финансы.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Условия получения кредита для развития бизнеса

Предпринимательская деятельность всегда связана с риском, а у молодой организации пока нет ни длительной позитивной динамики, ни деловой репутации, ни положения на рынке – то есть абсолютно никаких гарантий успеха.

Поэтому кредитные организации предъявляют к таким заемщикам достаточно жесткие требования. В разных банках они могут различаться, поэтому перед подачей заявки рекомендуем детально ознакомиться с условиями выбранной кредитной организации.

Для получения заемных средств в Совкомбанке необходимо соответствовать следующим условиям:

- возраст от 20 до 85 лет (85 – на момент окончания кредитования);

- официальная предпринимательская деятельность или стаж на текущем месте работы – от 4 месяцев;

- постоянная регистрация в одном населенном пункте Российской Федерации (далее – РФ) не менее 4 предыдущих месяцев;

- проживание в радиусе 70 км от ближайшего отделения банка;

- наличие мобильного или стационарного рабочего телефона.

Хорошо, если у вас нет судимости, зато есть положительная кредитная история и имущество, движимое или недвижимое.

Виды кредитов для малого бизнеса

Кроме стартового капитала и развития бизнеса с нуля деньги нужны на расширение рынка, приобретение активов и прочие цели. В зависимости от потребности вам подойдут разные виды кредитования.

Кредит наличными

Подходит для пополнения оборотных средств, покупки оборудования, недвижимости – на любые цели, связанные с крупными тратами (для мелких лучше оформить кредитную карту).

- Ставка – от 6,9% годовых.

- Максимальная сумма без обеспечения или под залог автотранспорта – 1 млн рублей, под залог недвижимости – до 30 млн рублей.

- Срок кредитования варьируется от 3 до 120 месяцев и зависит от суммы, цели и наличия обеспечения.

- После подписания договора вся сумма зачисляется на счет.

- Перед тем, как оформить заем, необязательно открывать расчетный счет в банке.

- Предварительное решение будет известно уже в течение двух часов.

Совкомбанк является участником нескольких государственных программ, направленных на поддержку субъектов , в том числе сельхозпроизводителей. В рамках льготного кредитования можно получить до 1 млрд рублей на выгодных условиях, а разницу между специальной и среднерыночной ставкой банку компенсирует государство. Итоговая процентная ставка и максимальная сумма зависят от вида деятельности.

Овердрафт

Овердрафт открывают, чтобы покрыть повседневные расходы, если на расчетном счете недостаточно средств. Другими словами, это возможность выхода «в минус».

- Максимальная сумма – 3 млн рублей (при расчете суммы учитываются обороты по счетам в банке).

- Лимит предоставляется на 12 месяцев.

- Платежи списываются с расчетного счета через 30 дней после совершения операции.

- Учитывая специфику продукта, обязательно наличие расчетного счета в банке.

Что такое овердрафт

Банковские гарантии

Услуга наиболее актуальна для участия в торгах на госзакупках. Это быстрый и удобный способ предоставить обеспечение – банк обязуется при необходимости заплатить за вас какую-либо сумму.

Виды гарантий:

- на участие в закупках по 44-ФЗ , 223-ФЗ ;

- на исполнение контракта/договора;

- на исполнение обязательств в гарантийный период;

- на возврат аванса;

- коммерческая банковская гарантия.

Хотите получить обеспечение для участия в торгах? Оставьте заявку на сайте и получите банковскую гарантию от Совкомбанка. Срок рассмотрения – от 1 часа.

Что лучше: кредитная карта или кредит наличными

Чтобы определиться, что вам больше подходит, стоит сначала разобраться в ключевых различиях этих продуктов.

Кредитная карта нацелена на безналичные операции. Снимать деньги невыгодно – есть комиссия на снятие, применяется более высокая процентная ставка, теряется возможность беспроцентного погашения в течение грейс-периода (наличие этого периода – огромный плюс кредитки).

Еще одно преимущество карты – возобновляемый лимит, который позволяет вновь использовать деньги после внесения.

Таким образом, остановить выбор на кредитной карте следует в том случае, если дополнительные средства нужны на безналичные расчеты с контрагентами, небольшие периодические расходы. Если перед вами стоят более крупные цели, то лучше выбирать кредиты для малого бизнеса .

Как получить льготный кредит

Претендовать на господдержку могут компании МСБ, индивидуальные предприниматели, а также самозанятые, которые ведут деятельность в отраслях, приоритетных для страны .

Для получения льготного кредита организации и частные бизнесмены должны соответствовать не только стандартным требованиям банка, но и дополнительным условиям, установленным государственными программами:

- регистрация бизнеса в РФ;

- отсутствие признаков банкротства ;

- отсутствие просрочек в рамках льготного кредитования в прошлом;

- доход за предыдущий налоговый период не более 2 млрд рублей;

- штат компании в предыдущем году не переходил за установленный предел для МСБ в 250 человек;

- Федеральная налоговая служба внесла организацию в Единый реестр субъектов малого и среднего предпринимательства (статус самозанятых банки проверяют по ИНН).

Программы господдержки не распространяются на бизнес по продаже подакцизных товаров (за исключением предприятий общепита и гостиничного типа, а также субъектов малого бизнеса , торгующих в розницу), игорные заведения, ломбарды, кредитные и страховые организации, негосударственные пенсионные фонды, инвестиционные компании.

Этапы получения кредита

Перед тем как получить заемные средства, предприятие должно быть зарегистрировано и поставлено на учет в налоговом органе.

Рекомендуем заранее выбрать банк для дальнейшего обслуживания и открыть в нем расчетный счет – это повысит ваши шансы и расширит возможности кредитования.

Что делать дальше

- Составьте грамотный бизнес-план.

Отразите в нем затраты на запуск и развитие проекта, потенциальные доходы и планируемые мероприятия, направленные на достижение поставленных целей, для оценки перспектив развития и сроков окупаемости вложений.

- Выберите подходящую франшизу.

Независимость – это, конечно, хорошо, но финансовые организации более благосклонно относятся к проектам, основанным на моделях известных брендов.

- Ознакомьтесь с условиями и подберите подходящую программу кредитования.

Обращайте внимание на размер переплаты, условия планового и досрочного погашения, порядок начисления штрафов при нарушении сроков оплаты.

- Подготовьте залог.

Обеспечение по кредиту повысит шансы на одобрение заявки и позволит получить более выгодные условия.

- Оформите заявку.

А лучше сразу несколько – в разных банках. Для экономии времени это можно сделать онлайн. В случае предварительного одобрения с вами свяжется специалист банка и пригласит в офис.

- Подайте необходимые документы и дождитесь окончательного решения банка.

- Ознакомьтесь с одобренными условиями и подпишите договор.

- При необходимости внесите первоначальный взнос на банковский счет.

Поздравляем, цель достигнута – нужная сумма в вашем распоряжении!

Необходимые документы на выдачу кредита для бизнеса

Чем больше документов вы предоставите при подаче заявки, тем выше вероятность одобрения займа. Поэтому подготовьте договор франшизы или письмо о сотрудничестве, контракты с арендодателями и поставщиками.

В числе необходимых документов:

- паспорт;

- ИНН;

- свидетельство о регистрации ИП или ООО;

- справка о доходах (2-НДФЛ);

- бизнес-план;

- документы на право собственности движимого и недвижимого имущества.

Особенности кредитования бизнеса

Малый бизнес – лакомый кусочек для банковских организаций: предприниматели готовы переплачивать немалые проценты по займу потому, что им, например, не хватает оборотных средств, а кроме как в банке взять негде.

Однако особенности ведения малого бизнеса в России делают сотрудничество с этим клиентским сегментом более рискованным по сравнению с другими видами кредитования.

Риски малого бизнеса

- Короткий жизненный цикл – многие предприятия закрываются в течение первого года после регистрации.

- Небольшие доходы.

- Отсутствие возможности адекватно оценить финансовое положение организации. Это связано с непрозрачностью упрощенной формы ведения бухгалтерского учета.

- Низкая ликвидность или отсутствие имущества, которое можно предоставить в качестве предмета залога.

- И еще одно распространенное явление – отсутствие стартового капитала.

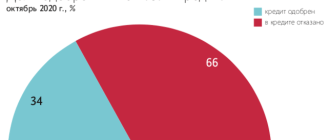

Все это требует от банков более жесткой политики принятия решений, и далеко не каждый предприниматель может получить одобрение по заявке.

Что делать, если банк отказал в выдаче кредита

Вы воспользовались нашими рекомендациями и учли все требования, но банк все равно отказал – как быть? Самое главное – не отчаивайтесь! Ведь существуют и другие возможности получить деньги на открытие и развитие личного дела.

- Найдите инвестора.

Многие крупные компании готовы вкладывать средства в перспективный малый бизнес, чтобы найти таким образом источник дополнительной прибыли. Мобилизуйте свои коммуникативные навыки и отправляйтесь на переговоры – возможно, именно ваши идеи заинтересуют потенциального инвестора.

- Обратитесь в фонды поддержки малого бизнеса.

У вас ведь уже готов полный пакет документов, которые потребуют.

- Заложите имущество.

Не надо закладывать что-то дорогостоящее. Это может быть техника, автомобиль, водный транспорт и даже домашняя утварь. При грамотном вложении средств совсем скоро вы вернете все, что заложили.

- Отправьте повторную заявку.

По истечении обозначенного банком времени подайте заявку еще раз. Возможно, решение примут в вашу пользу.

Кредиты на открытие бизнеса с нуля

Многие граждане, планирующие заняться предпринимательской деятельностью, хотят взять кредит на открытие бизнеса. Это удобно: вы берете в банке деньги, реализуете свой проект и постепенно расплачиваетесь с долгом. Но на практике крайне мало банков готовы выдать такую ссуду, так как она относится к категории рискованных.

| Сумма займа | 10 000 000 Р |

| Проц. ставка | 3,5%-4% |

| Срок займа | До 3650 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 1 день |

| Сумма займа | 10 000 000 Р |

| Проц. ставка | 0.04% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 21 года |

| Решение | До 1 дня |

Новости о займах

Отзывы о займах

Осторожно мошенничество! Люди допустим берут 50000тысяч а отдавать 125000тысяч хозяин без божией.

Работают оперативно, ждать одобрения долго не приходится, отказов практически не бывает. В первый раз только не всю сумму одобрили, теперь все ровно.

Мне понравилось, что все прозрачно. Тебе никто ничего не навязывает, никто не вводит в заблуждение. Конкретная сумма к возврату в конкретный день. Сама определяю сумму, которую беру и срок.

Здесь все направлено против клиента. У меня была и есть рассрочка на товар. Казалось бы! Но! Каким -то образом электронная почта в личном кабинете сформировалась иная, их системой, какая-то левая, Поменять я не могу (точнее никто, пользователь не наделён таким. Показать полностью

Почему банки не спешат выдавать кредит на бизнес с нуля

Кредитные организации предпочитают связываться с устойчивыми бизнес-клиентами, которые давно и успешно ведут деятельностью, положительно зарекомендовали себя на рынке. Такие клиенты без проблем обеспечат возврат средств, их бизнес более менее стабилен.

Кредит для бизнеса с нуля — рискованная программа для любого банка. Нет никакой гарантии, что деятельность заемщика будет успешной. Если дело «не пойдет», ему нечем будет выплачивать ссуду, она может оказаться невозвратной.

Новым компаниям крайне сложно пробиться и добиться успехов. Конкуренция слишком высокая, более крупные игроки часто делают небольшой бизнес нерентабельным и невыгодным. Многие новые ИП и компании закрываются в течение 1-2 лет после регистрации. Именно поэтому найти банк, который выдает кредит на начало бизнеса с нуля, найти крайне сложно. Но варианты все равно есть, все они собраны на сайте Бробанк.ру.

Большинство банков выдают бизнес-кредиты компаниям, которые присутствуют на рынке не меньше 6-12 месяцев. Новому бизнесу такие предложения не подходят.

Условия выдачи кредита для малого бизнеса с нуля

Если вы решили открыть новый бизнес и получить финансирование на реализацию проекта в банке, то идеальный вариант — наличие грамотно составленного бизнес-плана.

Некоторые банки готовы выдать кредит для открытия малого бизнеса с нуля при условии, что предприниматель четко понимает, что это будет за бизнес, как он его будет развивать, когда планируется получение прибыли.

Составление документа лучше доверить специализированным фирмам. Они, опираясь на статистические данные и собственный опыт, помогут грамотно спланировать план развития бизнеса и составить его документально.

Основные условия выдачи кредита для начала бизнеса:

- Потенциальный заемщик уже зарегистрирован как индивидуальный предприниматель или как компания.

- У заемщика есть собственные средства, которые он может направить на реализацию проекта. Например, хотя бы 20% от сметы он может оплатить сам. И чем больше личных средств вливает клиент, тем больше у него шансов взять кредит на бизнес с нуля.

- Есть возможность оставить обеспечение. Обычно речь идет о залоге недвижимости любого типа: коммерческой, жилой. Банку нужны гарантии возвратности средств. Если бизнес прогорит, он заберет залог и не останется в убытке.

- Наличие грамотного и четкого бизнес-плана.

К сожалению, даже на таких условиях взять кредит для бизнеса с нуля сложно. Точнее, сложно найти банк. Например, крупные организации типа Сбербанка и ВТБ вообще не работают с начинающими предпринимателями. Для реализации проекта и получения финансирования лучше обращаться в небольшие банки.

Предложение банка Тинькофф

Если вы планируете оформить кредит на открытие малого бизнеса с нуля на более простых условиях, оптимальный вариант финансирования предлагает банк Тинькофф. Многие предприниматели пользуются его кредитными программами, среди которых есть и ссуда для начинающих ООО и ИП. Это один из немногих банков, где реально получить финансирование.

Взять кредит на развитие бизнеса с нуля в Тинькофф можно только при условии открытия в нем расчетного счета. Но это простое условие. Без счета все равно не обойтись, а этот банк предлагает выгодные тарифы на РКО.

Предложения банка Тинькофф для граждан, которые желают оформить кредит на открытие бизнеса с нуля:

- можно оформить ссуду без залога, сумма выдачи — до 2000000 рублей, срок — до 3 лет. Если заявку подает ИП, ему достаточно предоставить паспорт;

- если есть возможность предоставить залог недвижимости, сумма может доходить до 15000000 рублей, а срок — до 15 лет;

- деньги перечисляются на расчетный счет в банке Тинькофф;

- ответ по заявке поступает в течение дня;

- оформление полностью удаленное. После одобрения онлайн-заявки менеджер банка сам приедет к заемщику.

В банке Тинькофф действительно реально получить кредит для начинающих предпринимателей. Но если он вам отказал, и если вы не можете получить ссуду пол бизнес-план, тогда рассмотрите вариант оформления кредита просто как физическое лицо.

Кредит для ИП с нуля: оформление по программе для физлица

Не обязательно оформлять именно бизнес-кредит. Вы можете получить простой нецелевой кредит, который выдается физическим лицам, и на полученные деньги организовать собственный бизнес.

Условия выдачи:

- должна быть официальная работа и приличный стаж по ней. От заемщика требуется предоставление справок о доходах. Только при таких обстоятельствах можно оформить кредит для открытия бизнеса с нуля на приличную сумму до 0,5-1 млн. рублей и даже больше;

- если нужно получить больше 1 млн. рублей, потребуется предоставление залога недвижимости. В этом случае можно получить деньги на самых выгодных условиях.

При подаче заявки не говорите, что берете деньги на открытие своего дела. Эта цель не приветствуется, вам откажут.

При оформлении такой ссуды важно объективно оценивать себя и реальное положение дел. После оформления вам нужно будет, уже начиная со следующего месяца, вносить ежемесячные платежи. Если вы планируете увольняться, сделайте себе финансовую «подушку безопасности», чтобы не уйти в просрочку.

В какой банк можно обратиться

На деле таких банков предостаточно. Каждая организация выдает нецелевые кредиты гражданам. Но можно выделить несколько банков, которые предлагают наиболее выгодные условия кредитования. Речь о программах, по которым деньги выдаются со справками или с предоставлением обеспечения (залог, поручительство):

-

Здесь без обеспечения на любые цели можно получить до 3000000 рублей. Предложением могут воспользоваться граждане от 21 года, справки для выдачи средств обязательны; Незарплатный клиент может получить здесь до 3000000 рублей. Наименьшие ставки устанавливаются при сумме выдачи от 500000 рублей и при подключении страхования жизни; Жители Москвы, Питера и их областей могут получить здесь до 2000000 рублей, других городов и регионов — до 1000000. Есть возможность взять кредит по паспорту, его сумма не превысит 300000 рублей; Обещает выдать по нецелевой программе до 5000000 рублей, но незарплатные клиенты максимальную сумму не получают. Предварительное решение по онлайн-заявке Альфа Банк огласит уже через 2 минуты; Предлагает выдачу до 5000000 рублей на выгодных условиях по ставке от 9,9% годовых. Ответ по онлайн-заявке дается в течение 3-х минут.

На практике взять кредит для начинающих ИП с нуля проще именно так — обратиться в банк за обычной ссудой для физического лица. Если же вы планируете вести какой-то масштабный бизнес, ищите организацию, которая выдает деньги под бизнес-план.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://sovcombank.ru/blog/biznesu/kak-vzyat-kredit-na-otkritie-malogo-biznesa-

Источник https://brobank.ru/kredity-na-otkrytie-biznesa-s-nulya/

Источник