Пробизнесбанк: оформление онлайн-заявки на кредит

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Вам срочно требуются деньги? Вовсе не обязательно обращаться за финансовой помощью к родственникам или друзьям, посвящая их в обстоятельства и подробности возникших сложностей.

Сейчас к Вашим услугам самые лучшие предложения от большого числа кредитных организаций, в числе которых «Пробизнесбанк» занимает одно из лидирующих мест по надежности.

В «Пробизнесбанк» онлайн-заявка на кредит может подаваться в любое время, причем через 15 минут после заполнения формы Вы получите исчерпывающую консультацию специалиста банка по всем вопросам. Сумма займа может быть выбрана самим заемщиком, минимум составляет пять тысяч рублей, а максимум — один миллион рублей.

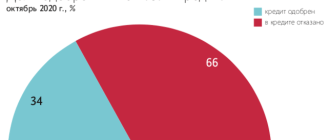

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Требования «Пробизнесбанка» к своим заёмщикам:

Что касается условий кредитования, то они весьма выгодны. Так, банк не требует от своих заемщиков предоставления поручительства или залога, а трудовой стаж соискателя может быть равен всего 1 дню! Взять займ могут граждане в возрасте от 23 до 80 лет, такой широкий возрастной интервал — все же редкость для российских кредитных организаций.

Необходимые документы для получения кредита:

Что же касается пакета документов, то банк просит заемщиков предоставить заполненную анкету, паспорт гражданина РФ, второй документ, способный подтвердить личность (например, водительские права или заграничный паспорт). Это относится к тем случаям, если в «Пробизнесбанк» заявка подается на сумму менее двухсот тысяч рублей.

При желании соискателя получить займ большего размера ему понадобится взять также справку с места работы, подтверждающую размер дохода. Это может быть заполненный бланк формы 2НДФЛ или же справка по форме кредитной организации.

Кроме того, от заемщика требуется подтверждение его трудовой занятости — обычно в роли такого документа выступает заверенная работодателем копия трудовой книжки.

Как оформить онлайн-заявку в «Пробизнесбанк»:

Такую заботу о клиентах банк проявляет для того, чтобы каждый желающий смог решить свои финансовые трудности с минимальными тратами времени. Срок кредитования может достигать пяти лет. А для того чтобы сотрудничество с кредитной организацией было исключительно приятным, банк не взимает никаких комиссий или штрафов за досрочное погашение долга.

При расчете возможностей каждого заемщика, влияющих на его платежеспособность, специалисты «Пробизнесбанка» учтут все доходы, в том числе и совокупный доход семьи. Выдача займов в этой финансовой организации характеризуется индивидуальным подходом к каждому из соискателей.

Что еще удобно в кредитовании от «Пробизнесбанка», заявка на кредит онлайн в котором оформляется очень быстро, так это то, что каждый из тех, кто получил займ, может самостоятельно выбрать наиболее подходящую для себя дату платежа. Это очень удобно для тех заемщиков, чья заработная плата привязана к определенным дням месяца.

При этом платежи на всем протяжении срока действия кредитного договора остаются одинаковыми по сумме, благодаря чему планировать семейный бюджет легче.

Кредитные карты от «Пробизнесбанка»:

Среди продуктов банка есть и кредитная карта, предоставляющая краткосрочные займы на выгодных условиях. Так, льготный период по карте составляет 55 дней, это означает, что в течение этого срока банк не начисляет проценты за пользование заемными средствами.

Однако это не относится к тем случаям, когда клиент банка снимает наличные в кассе офиса банка или в банкомате. При снятии наличности за каждый день, начиная с даты, следующей за днем операции, начисляются проценты в размере 24% годовых.

Подавая в «Пробизнесбанк» заявку на кредитную карту, помните, что процентная ставка за пользование средствами кредитной организации в том случае, если Вы не успеете внести платеж в течение 55 дней, составит 29% годовых.

Минимальный платеж при этом будет равен всего 5% от суммы Вашего долга. Через три месяца использования карты банк может предложить вам увеличение кредитного лимита. Конечно же, это относится только к тем заемщикам, которые добросовестно исполняют взятые на себя обязательства.

Для того чтобы заемщик мог в любой момент управлять своими финансами, ему предоставляется услуга интернет-банкинга, помимо этого, он может также пользоваться опцией смс-уведомлений обо всех операциях по своей карте и специальных акциях, проводимых банком.

Выбирая кредитную карту от «Пробизнесбанка», оформление которой займёт у вас не более 10 минут, не забывайте, что взятые в долг средства можно застраховать.

Банк предлагает особую программу защиты, благодаря ей Вы будете защищены от недобросовестных действий со стороны злоумышленников при утрате карты.

Выпускается карта сроком на пять лет. Стоимость ее оформления составляет 1500 рублей. Платить за безналичные операции заемщику не придется, а вот пользоваться функцией снятия наличных стоит с осторожностью — комиссия за выдачу денег в банкомате составит 9,9% от суммы, минимально 500 рублей.

Плюсы сотрудничества с «Пробизнесбанком»:

Широкая сеть партнерских офисов по всей стране делают погашение долга простым и удобным. Так, «Пробизнесбанк» сотрудничает с кассами салонов «Связной», магазинов «Эльдорадо», «М-Видео», «Техносила», «Эксперт» и другими.

Кроме того, погашение может осуществляться через отделения почты России и через систему «Золотая Корона», найти которую можно в салонах «Евросеть».

Как видите, для каждого из клиентов в «Пробизнесбанке» найдется подходящий кредитный продукт. Даже если Вы обеспокоены тем, что Ваша кредитная история далека от идеала, банк предложит Вам оптимальные условия кредитования.

Сотрудничать с «Пробизнесбанком» выгодно! Не упускайте возможность решить возникшие финансовые сложности прямо сейчас! Мы желаем Вам благополучия и предлагаем оформить заявку на кредит в выбранной Вами кредитной организации в максимально сжатый срок на самых приемлемых условиях!

Дело о взыскании кредитной задолженности Пробизнесбанком

Ситуация: Заемщик внесла на текущий счет в банке денежные средства для полного досрочного погашения кредитных обязательств. Денежные средства списаться в счет погашения задолженности не успели, так как у банка была отозвана лицензия. Банк, спустя 5 лет обратился к заёмщику с требованием выплатить основной долг, проценты и неустойку начисленные более чем за 5 лет.

Задача: Снизить проценты и неустойку начисленные банком.

Результат: Вынесено решение суда о взыскании кредитной задолженности с нашего клиента (заёмщика) в части основного долга. В исковых требованиях о взыскании процентов и неустойки банку отказано в полном объеме.

Апелляционное определение Архангельского областного суда № 33-4511/2020 от 18 августа 2020 года

Судебная коллегия по гражданским делам Архангельского областного суда в составе председательствующего М_ Т.А., судей Р_ Н.П., Р_ Т.Н., при помощнике судьи У_ Е.Е.

рассмотрела в открытом судебном заседании 18 августа 2020 года в городе Архангельске гражданское дело по апелляционной жалобе открытого акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» на решение Октябрьского районного суда города Архангельска от 4 марта 2019 года.

Заслушав доклад судьи Р_ Т.Н., судебная коллегия

открытое акционерное общество акционерный коммерческий банк «Пробизнесбанк» (далее – ОАО АКБ «Пробизнесбанк») в лице государственной корпорации «Агентство по страхованию вкладов» обратился в суд с иском к Л_ Ю.Л. о взыскании задолженности по кредитному договору от ____ года в размере __ руб. __ коп.

В обоснование требований указано, что ____ года между банком и Л_ Ю.Л. заключен кредитный договор о предоставлении заемщику кредита в размере ____ руб. под __% годовых.

Просит взыскать с ответчика задолженность в размере __ руб. __ коп., образовавшуюся за период с 19.08.2015 по 27.09.2018, расходы по уплате госпошлины.

Истец ходатайствовал о рассмотрении дела без участия своего представителя.

Л_ Ю.Л. в судебном заседании иск не признала, пояснила, что ____ года подала в ОАО АКБ «Пробизнесбанк» заявление о полном досрочном погашении задолженности по кредиту и внесла оставшуюся сумму по кредиту в размере ____ руб., полагала, что тем самым полностью рассчиталась с банком, также заявила о пропуске срока исковой давности ответчиком.

Суд принял решение, которым постановлено: «в удовлетворении исковых требований открытого акционерного общества Акционерный коммерческий банк «Пробизнесбанк» в лице государственной корпорации «Агентство по страхованию вкладов» к Л_ Ю.Л. о взыскании задолженности по кредитному договору, судебных расходов отказать».

С данным решением не согласился истец. В поданной апелляционной жалобе представитель конкурсного управляющего ОАО АКБ «Пробизнесбанк» Х_ М.В. просит решения суда отменить, взыскать госпошлину за подачу апелляционной жалобы.

В обоснование доводов ссылается на неправильное определение судом обстоятельств, имеющих значение для дела. Указывает на неправомерное применение норм о сроке исковой давности, поскольку стороны прибегли к процедуре досудебного урегулирования спора, что влечет продление установленного срока исковой давности. Последний платеж по кредитному договору произведен ответчиком 15 июля 2015 года, о нарушении своего права банк узнал 19 августа 2015 года, в адрес ответчика 10 апреля 2018 года направлено требование о погашении задолженности, после чего 15 августа 2018 года в адрес суда направлено заявление о вынесении судебного приказа, который был отменен определением от 2 октября 2018 года. Полагает, что ввиду наличия у ответчика задолженности по неисполненным кредитным обязательствам, течение срока исковой давности начинается по окончании срока исполнения, установленного договором.

В возражениях на апелляционную жалобу представитель ответчика Л_ Ю.Л. Нутрихин М.В. полагал решение суда законным и обоснованным.

Изучив материалы дела, обсудив доводы апелляционной жалобы, возражений на нее, заслушав представителя ответчика Л_ Ю.Л. Нутрихина М.В., судебная коллегия приходит к следующему.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

На основании статей 809, 810, п. 2 ст. 811 ГК РФ заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, предусмотренном договором займа, а заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и в порядке, предусмотренном договором. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

В силу статей 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствиями с обычаями делового оборота или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускается.

Отказывая в удовлетворении заявленных исковых требований, суд первой инстанции применил последствия пропуска истцом срока обращения в суд с настоящим иском.

Судебная коллегия с данным выводом суда не согласна на основании следующего.

Как следует из материалов дела, ____ года между банком и Л_ Ю.Л. заключен кредитный договор № ____ по условиям которого заемщику предоставлен кредит в размере ____ руб. Согласно условиям кредитного договора размер процентной ставки за пользование кредитом составляет 24% годовых, срок возврата кредита установлен – 22 сентября 2018 года.

22 сентября 2014 года на лицевой счет заемщика сумма кредита была перечислена банком в полном объеме, что подтверждается выпиской из лицевого счета и не оспаривается ответчиком.

Согласно приложению к кредитному договору утвержден график платежей, предусматривающий ежемесячный платеж 15-го числа каждого месяца, график платежей подписан ответчиком.

Сумма ежемесячного платежа включает в себя проценты за пользование кредитом и часть основного долга.

Приказом Банка России от 12 августа 2015 года № ____ у ОАО АКБ «Пробизнесбанк» отозвана лицензия на осуществление банковских операций; решением Арбитражного суда г. Москвы от 28 октября 2015 года ОАО АКБ «Пробизнесбанк» признано несостоятельным (банкротом), в отношении ОАО АКБ «Пробизнесбанк» открыто конкурсное производство сроком на 1 год. Функции конкурсного управляющего ОАО АКБ «Пробизнесбанк» возложены на государственную корпорацию «Агентство по страхованию вкладов». Определением Арбитражного суда г. Москвы от 3 мая 2018 года продлен срок конкурсного производства в отношении должника ОАО АКБ «Пробизнесбанк» на 6 месяцев.

Согласно представленному ответчиком в материалы дела заявлению 17 июля 2015 года Л_ Ю.Л. подала в ОАО АКБ «Пробизнесбанк» заявление о полном досрочном погашении задолженности по кредиту с датой погашения всей задолженности по кредитному договору 16 августа 2015 года.

В этот же день ответчик на основании приходно-кассового ордера № ____ внес в уплату долга по кредитному договору № ____ сумму в размере 129214 рублей, данный приходно-кассовый ордер представлен ответчиком в материалы дела.

Согласно объяснениям ОАО АКБ «Пробизнесбанк», действительно, 17 июля 2015 года от ответчика по данному кредитному договору поступил платеж в размере 129214 руб., однако указанная сумма не была зачтена банком в уплату долга, поскольку сумма платежа в соответствии с графиком платежей должна была быть списана 15 августа 2015 года, но не была списана, поскольку 12 августа 2015 года у банка была отозвана лицензия. При этом остаток на счете в размере 129325 руб. 21 коп. был передан ОАО АКБ «Пробизнесбанк» в качестве обязательства Банка в ПАО «Бинбанк».

По данным ЕГРЮЛ ПАО «Бинбанк» прекратило свою деятельность с 1 января 2019 года, произошла реорганизация ПАО Банк «ФК Открытие» в форме присоединения к нему ПАО «Бинбанк», АО «Бинбанк Диджитал».По состоянию на 18 июля 2019 года Л_ Ю.Л. имеет текущий счет, остаток по которому составляет 129325 руб. 21 коп.

Указанные средства поступили в банк в связи с переносом обязательств ОАО АКБ «Пробизнесбанк» перед Л_ Ю.Л.

В соответствии с п. 1 ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

В силу п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

Согласно позиции Верховного Суда РФ, изложенной в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденном Президиумом Верховного Суда РФ 22 мая 2013 года, при исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права.

В соответствии с условиями договора срок возврата кредита установлен 22 сентября 2018 года, погашение осуществляется ежемесячными платежами. Таким образом, на момент обращения в суд с иском 23 ноября 2018 года трехлетний срок исковой давности по части платежей не истек.

Суд первой инстанции также пришел к выводу о том, что на счете ответчика на момент отзыва лицензии банка было достаточно денежных средств для погашения задолженности в полном объеме, в связи с чем, обязательства заемщика считаются исполненными.

Согласно выписке по счету ответчика, Л_ Ю.Л. добросовестно исполняла обязанность по погашению задолженности по кредитному договору, а 17 июля 2015 года внесла в уплату долга по кредитному договору сумму в размере ____ рублей, а также написала заявление на досрочное погашение задолженности.

Решением Арбитражного суда г. Москвы от 28 октября 2015 года ОАО АКБ «Пробизнесбанк» признано несостоятельным (банкротом), в отношении ОАО АКБ «Пробизнесбанк» открыто конкурсное производство, конкурсным управляющим в силу закона утверждена государственная корпорация «Агентство по страхованию вкладов». В связи отзывом у банка лицензии, по результатам конкурса Агентства по страхованию вкладов по выбору банка — приобретателя части имущества и обязательств ОАО АКБ «Пробизнесбанк» 26 августа 2015 года обязательства ОАО АКБ «Пробизнесбанк» перед физическими лицами по договорам банковского вклада и банковского счета, открытым не для предпринимательской деятельности, переданы в ПАО «Бинбанк».

Судом установлено, что в ПАО Банк «ФК Открытие» (ранее – ПАО «Бинбанк») имеется счет на имя Л_ Ю.Л. с остатком денежных средств в размере 129325 руб. 21 коп., которые поступили в банк для выплаты обязательств перед вкладчиком.

Согласно расчету банка задолженность по договору по состоянию на 17 июля 2018 года составляет ____ руб. __ коп., из которых основной долг составляет ____ руб., проценты – __ руб. __ коп., штрафные санкции – __ руб. __ коп.

Вместе с тем в указанном расчете банком не учтен платеж от 17 июля 2015 года.

Судебная коллегия полагает, что с ответчика подлежит взысканию сумма основного долга в размере 126660 руб. и расходы по уплате государственной пошлины пропорционально удовлетворенным требованиям.

В удовлетворении требований о взыскании процентов за пользование кредитом и неустойки (штрафных санкций) следует отказать, поскольку ответчик внес денежные средства в сумме, превышающей сумму очередного платежа на надлежащий счет банка до отзыва лицензии, но они не были приняты кредитором.

Гражданским законодательством предусмотрено, что лицо, не исполнившее обязательство либо исполнившее его ненадлежащим образом, несет ответственность при наличии вины, кроме случаев, когда законом или договором предусмотрены иные основания ответственности (п. 1 ст. 401 ГК РФ).

Лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательств и условиям оборота, оно приняло все меры для надлежащего исполнения обязательства.

По смыслу ст. 37 Закона РФ «О защите прав потребителей», в ее толковании, содержащемся в п. 49 постановления Пленума Верховного Суда РФ от 28 июня 2012 года №17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», обязательство заемщика по возврату задолженности по кредитному договору считается исполненным с момента передачи им денежной суммы банку, кредитной организации, платежному агенту, банковскому платежному агенту (субагенту) или иной организации, оказывающей в соответствии с действующим законодательством РФ платежных услуг населению.

Учитывая, что ответчик исполнил условие договора должным образом и заблаговременно, до отзыва у банка лицензии, внес платеж досрочно, то его обязательства на указанную сумму считаются исполненными.

Как предусмотрено пп. 1 п. 12 ст. 20 Федерального закона от 2 декабря 1990 года №395-1 «О банках и банковской деятельности», в период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам.

Следовательно, отзыв лицензии не исключал возможность осуществления банком обычной хозяйственной деятельности и исполнения надлежащим образом обязательств по списанию внесенных в счет погашения ранее выданных кредитов денежных средств.

Отзыв лицензии у банка является обстоятельством, за которое отвечает сам банк-кредитор в обязательстве, основанном на кредитном договоре, а поэтому на заемщика, который до этого момента обеспечил наличие на его счете денежной суммы, достаточной для погашения платежа, предусмотренного графиком, не могут быть возложены негативные последствия отзыва лицензии.

С ответчика также подлежит взысканию государственная пошлина за подачу апелляционной жалобы истцом.

На основании вышеизложенного решение суда подлежит отмене с принятием нового решения о частичном удовлетворении требований.

Руководствуясь ст. ст. 328-330 ГПК РФ, судебная коллегия

решение Октябрьского районного суда города Архангельска от 4 марта 2019 года отменить, принять новое решение.

Иск открытого акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» удовлетворить частично.

Взыскать с Л_ Ю.Л. в пользу акционерного общества акционерный коммерческий банк «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» задолженность по кредитному договору в размере ____ рублей, судебные расходы ____ рубля.

Источник https://for-credit.ru/informaciya/139-probiznesbank-onlayn-zayavka-na-kredit.html

Источник https://ur29.ru/courts-cases/grazhdanskie-dela/delo-o-vzyskanii-kreditnoy-zadolzhennosti/

Источник