Где взять кредит для бизнеса без залога и поручителей

Традиционно бизнес-кредитование ставит одним из условий залог недвижимости и другого ликвидного имущества. Другой вариант – поручительство, когда возврат средств гарантирует третье лицо. В этом случае банк избавляет себя от риска финансовых потерь, если заемщик не сможет погасить долг. Но есть программы, в рамках которых предприниматели могут получить деньги на открытие и развитие бизнеса без залога и поручительства. Т. к. выдача кредитов без обеспечения несет для банков определенные риски, к заемщику предъявляются строгие требования. Рассмотрим особенности кредитования малого бизнеса без залога и поручителей. Подробнее остановимся на программах пяти банков, которые предлагают займы для ООО и ИП на выгодных условиях.

На какие цели предоставляется кредит

Займы без залога и поручительства могут получить малые предприятия, которые соответствуют критериям банка.

Обратите внимание! Чтобы получить кредит на открытие и развитие бизнеса без поручителей и залога, в договоре должны быть четко обозначены цели, на которые будут потрачены заемные деньги.

Предприниматели могут оформить заявку на кредит для решения следующих задач:

- обновление технологического оборудования компании;

- ремонт недвижимости, используемой для бизнеса;

- закрытие кассовых разрывов (например, чтобы избежать задержки в выплате заработной платы сотрудникам);

- развитие предпринимательства (открытие новых филиалов, освоение других направлений бизнеса, расширение торгового ассортимента и пр.);

- проведение рекламных и маркетинговых кампаний;

- закупка товаров для их последующей реализации.

Не в каждом банке кредиты выдаются на все эти цели. Заемщику при этом важно доказать, что полученная прибыль или иные источники дохода гарантируют возврат денег с процентами.

Так как кредит оформляется целевой, в договоре будет указано, на что выдаются средства предпринимателю. Заемщик, в свою очередь, должен документально отчитаться о том, каким образом были потрачены деньги.

Требования к бизнесу

У каждой финансовой организации свои критерии для клиентов-предпринимателей. Приведем наиболее распространенный перечень требований, которым должны соответствовать ООО и ИП:

- компания зарегистрировано минимум 12 месяцев на момент подачи заявки;

- у юридического лица нет непогашенных долгов по другим кредитам (также желательно, чтобы в прошлом у нее не было просрочек);

- в штате предприятия – не менее ста человек;

- у компании нет проблем с ФНС (в том числе подозрительных операций, долгов по налогам и пр.);

- предприятие получает прибыль, достаточную для выплаты займа – с учетом размера ежемесячного взноса;

- компания не имеет задолженности по заработной плате перед своими сотрудниками;

- фирма имеет договора с другими предприятиями, проекты соглашений и может подтвердить свою реальную финансовую деятельность.

Взять кредит без поручителей и залога могут те компании, которые четко обозначают цель получения денег и докажут свою платежеспособность.

Необходимые документы

В случае положительного ответа по заявке клиент должен будет собрать необходимые документы (их перечень лучше согласовать с менеджером банка). Традиционно в пакет бумаг, которые нужны для оформления кредита для бизнеса входят

- устав и свидетельство о регистрации компании,

- ИНН и ОГРН,

- паспорт заявителя,

- финансовая отчетность перед ФНС,

- справка об отсутствии задолженности по заработной плате перед сотрудниками.

Это минимальный список бумаг для оформления кредита. У каждого банка он может быть своим. Ознакомиться с перечнем необходимых документов вы можете на странице с описанием займа (или согласовать его с менеджером банка по телефону).

Дополнительно могут потребоваться следующие бумаги:

- лицензия (патент), подтверждающая право бизнес-деятельности;

- документы о вводе в должность директора и главного бухгалтера;

- справка о присвоении кодов в соответствии с действующими классификаторами.

Также банки нередко запрашивают сведения о собственниках компании (ЕГРЮЛ/ЕГРИП, адреса, телефоны). Если речь идет об ИП, может потребоваться карточка с образцами подписей и печатей руководства.

Топ−5 банков

Чтобы выбрать подходящую программу, важно проверить, соответствует ли предприятие требованиям финучреждения, а цель кредитования – условиям банка. Для этого перейдите на страницу с описанием интересующего вас займа на финансовом портале Выберу.ру.

Рассмотрим программы пяти банков, которые предлагают наиболее выгодные кредиты для бизнеса.

- Сбербанк. Всего действует 10 программ для ООО и ИП. Четыре из них предполагают кредитование без залога:

- «Экспресс-Овердрафт». Программа предусматривает выдачу кредита на сумму до 2,5 млн руб. заемных денег сроком на 1 год. Процентная ставка – 14,5%. Если клиент – ИП, залог и поручительство не требуются, если ООО – поручителем выступает владелец компании;

- «Бизнес-Овердрафт». Лимит кредитования – до 17 млн руб. Срок погашения также составляет 1 год. Процентная ставка при этом ниже – 12%;

- «Доверие». Программа рассчитана на развитие бизнеса и предполагает заем до 3 млн руб. на срок до 3 лет. Ставка составляет 15,5% годовых. При этом программа хотя и не предполагает залога, необходимо участие поручителя. Для ИП им может стать физлицо, для ООО – собственник предприятия;

- «Бизнес-Доверие». Основные условия такие же, как у предыдущей программы, но при этом деньги можно взять на любые цели.

- Тинькофф. Предлагает три программы для предпринимателей. Процентная ставка – нефиксированная и зависит от срока кредитования.

- «Увеличение оборотных средств». В долг заемщик может взять до 1 млн руб. на срок до полугода. Ставка – от 12 до 36% годовых (зависит от периода погашения, чем он дольше – тем больше переплата);

- «На любые цели». Заемщик может получить до 2 млн руб. на срок до 3 лет. Минимальная ставка 12%. Два главных плюса программы: пересчет процентов при досрочном закрытии долга и нецелевой характер кредитования;

- «Закрытие кассового разрыва». Происходит овердрафт на сумму до 400 тыс. руб. Ставка определяется для каждого клиента индивидуально.

- ВТБ. Также предлагает три выгодные программы для предпринимателей:

- «Овердрафт». Программа предполагает до 150 млн руб. Лимит зависит от объема оборотом компании по расчетным счетам – 50% от суммы. Срок кредитования – до 2 лет. Процентная ставка – 11,5% годовых;

Важно! Средства по программе поступают в течение 60 дней.

- «Экспресс-кредитование». Предприниматель может взять сумму до 5 млн руб. на срок до 5 лет. Процентная ставка – 13−16% годовых. Минус программы – необходимо поручительство. Плюс программы – быстрое рассмотрение заявки;

- Кредит для участия в электронном аукционе. Предусматривает до 35 млн руб. на срок до 1 года. Процентная ставка – 12% годовых.

- Альфа-Банк. Предлагает две программы кредитования малого бизнеса без залога:

- «Экспресс-овердрафт». Клиент может получить до 40 млн руб. на срок до 3 лет. Процентная ставка определяется индивидуально;

- «Займы для частных инвесторов». Средства выделяются через инвестиционное общество «Альфа-Поток». Бизнесмен может получить до 5 млн руб. на срок до 6 месяцев. Процент переплаты также рассчитывается в индивидуальном порядке.

- Модульбанк. Предлагает три программы для предпринимателей:

- «На закупку товаров». Предоставляет до 2 млн руб. на срок до 2 лет. Процентная ставка – 14% годовых;

- «Под обороты кассы». Возможно оформление кредита на сумму до 500 руб. на срок до 2лет. Плюс программы – выгодная ставка – всего 1% годовых;

- «Овердрафт». Предусматривает перевод до 2 млн рулей. Процентная ставка варьируется от 19 до 21%. Срок кредитования устанавливается индивидуально.

Вы можете найти и другие выгодные программы для предпринимателей.

Заключение

Условия в каждом банке отличаются как по целям кредитования, так и по сумме и сроку погашения займа. Процентная ставка может быть фиксированной или индивидуальной для каждого заемщика.

Обратите внимание! Кредитно-финансовые организации разработали уже ставший традиционным порядок выдачи денег. Сотрудники финансового учреждения проверяют корректность информации в бумажной или электронной заявке, делают запрос в БКИ на предмет просрочек у заемщика.

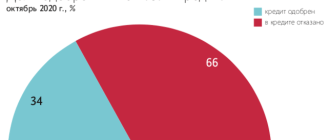

Если у клиента хорошая кредитная история и в анкете указаны достоверные сведения, вероятность одобрения заявки будет высокой.

Получить крупную сумму без залога предприниматель может в рамках целевого займа. При этом если средства предоставляются по овердрафту, они переводятся по безналичному расчету и расходуются на те цели, которые указаны в заявке.

Не стоит также рассчитывать на то, что банк смягчит требования к заемщику. Исключение может быть сделано только для тех организаций, которые не один год сотрудничают с финансовой организацией и погашают займы в соответствии с графиком.

Обратите внимание! В каждом банке свой регламент проверки предоставленной информации и кредитной истории клиента.

Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу.

5 лучших кредитов на покупку готового бизнеса / покупку бизнеса под залог бизнеса

Заниматься бизнесом проще, если приобрести действующую компанию (например: ООО) с наработанными клиентами, своей долей рынка и организованными взаимоотношениями с поставщиками. Для приобретения готового бизнеса можно оформить кредит в банке, при отсутствии собственных средств.

Требования к приобретаемому бизнесу и заемщикам

Ко всем заемщикам и приобретаемому бизнесу предъявляется ряд критериев, которым они должны соответствовать.

Таблица – Критерии, предъявляемые к бизнесу

| Критерий | Значение |

| Срок действия бизнеса | не менее 6 месяцев |

| Обязательства | Отсутствие задолженности по заработной плате, налоговым и иным платежам в бюджет |

| Анализ финансового состояния | Все показатели должны быть в пределах нормативных значений и/или выше средних показателей, если нормативы не установлены |

| Наличие активов в собственности | Необязательно |

| Кредитная история | Рассматривается бизнес, ранее не привлекающий заемные средства |

Требования к заемщику – физическому лицу соответствуют стандартным критериям, предъявляемым к физическим лицам, главными из которых являются:

- платежеспособность;

- дееспособность;

- наличие в собственности ликвидного имущества;

- положительная кредитная история.

При планировании сделки проработайте вопрос с возможным залогом, в том числе заручитесь поддержкой компаньонов или родственников, которые смогут выступить залогодателями!

ТОП 5 кредитов для покупки бизнеса

Программы для кредитования бизнеса, предусмотрены во многих банках, так как они пользуются спросом, однако каждый ищет наиболее выгодное предложение с минимальной процентной ставкой. В таблице рассмотрены банки, дающие кредиты на покупку готового бизнеса или выдающие займы под залог существующего бизнеса ⇓

Таблица – Информация о кредитах, предоставляемых под залог бизнеса или на его покупку

| Наименование банка | Сумма кредита, рублей | Срок кредита, месяцев | Процентная ставка, годовых |

| Росбанк | 100 000-60 000 000 | 36 | 12,22-16,26 |

| ВТБ 24 | 50 000-20 000 000 | 18-180 | 13-15 |

| Сбербанк | 70 000-25 000 000 | 12-240 | 14-16,5 |

| Россельхозбанк | 55 000-19 000 000 | 36-84 | 14-18 |

| Альфа-Банк | 65 000-35 000 000 | 24-120 | 14-16,5 |

Рассмотрите возможность обращения также в банки, которые предлагают индивидуальные условия каждому клиенту, например, ЮниКредитБанк и Банк Москвы, так как есть вероятность заключения договора на очень выгодных условиях.

Документы необходимые для сделки

Кредит можно получить как физическое лицо тогда необходимо представить следующие документы:

- паспорт гражданина РФ;

- дополнительный документ, удостоверяющий личность;

- военный билет, если заявку оформил молодой человек в возрасте до 27 лет;

- документы, подтверждающие право собственности;

- справки и декларации о доходах.

Если заемщиком выступает юридическое лицо в банк представить необходимо больше документов:

- учредительные документы (решение о создании и приказ о назначении директора);

- устав;

- выписку ЕГРН, сроком действия не более 30 дней;

- документы за 1 отчетный период как минимум. Если бизнесу 12 и более месяцев необходимо предоставить годовую отчетность;

- справка обо всех счетах в банках с информацией об остатках на них;

- копии крупных договоров поставок и отгрузки;

- документы на активы, передаваемые в залог;

- бизнес-план или экономическое обоснование целесообразности сделки.

Если заемщик индивидуальный предприниматель он должен предоставить книгу доходов и расходов и декларацию с отметкой ИФНС или протоколом об отправке.

Обязательно в бизнес-плане рассчитайте период окупаемости, чтобы банк смог правильно оценить риски, связанные с вашей сделкой. Чем качественнее составлен бизнес-план, тем больше вероятность одобрения заявки.

Этапы оформления

Процедура подачи заявки и оформления достаточно проста и включает следующие этапы:

- Выбор кредитного учреждения. Необходимо рассматривать банк по репутации, отзывам клиентов, которые обращались ранее и, конечно же, условиям кредитования.

- Заполнение анкеты.

- Ожидание предварительного решения банка.

- Посещение отделения банка и предоставление оригиналов документов.

- Получение окончательного решения банка.

- При положительном ответе подписание кредитных документов.

- Получение денег. Допускается выдача наличными или перечисление по указным клиентам реквизитам.

Достоинства и недостатки кредитования на покупку

Любая покупка – это противоречия между преимуществами и недостатками, а что касается бизнеса, то положительных и негативных аспектов может быть одинаковое количество и принятие решения остается только за покупателем.

Преимуществами такой сделки выступают:

- наличие истории бизнеса и адекватная оценка его доходности;

- наличие помещений и персонала, который знает специфику ведения бизнеса;

- наработанная клиентская база.

Рисками покупки будут:

- возможные расторжения договоров с контрагентами, в том числе арендодателем по их инициативе;

- низкая эффективность персонала и необходимость замены штата;

- негативная деловая репутация компании, о которой клиент узнает только после совершения сделки.

Мнение экспертов неоднозначны.

«Если это не эмоциональное, а трезвое и взвешенное решение, то конечно нужно брать кредит. Важно, чтобы потенциал приобретаемого был оценен объективно и без иллюзий. Будущее бизнеса должно быть рассчитано в подробной финансовой модели с анализом чувствительности возможных сценариев неблагоприятного развития событий. И совсем здорово, если в качестве залогового обеспечения кредита будет достаточно приобретаемых активов»

Яков Литвинов, Крайс Девелопмент.

Важно найти себя в том бизнесе, который вы хотите приобрести, оценить свои личные финансовые возможности, так как после приобретения несколько первых месяцев прибыль может снизиться и ее будет не хватать для погашения текущих обязательств. Обязательно будьте уверены в успехе.

Часто задаваемые вопросы

Вопрос № 1: Возможно ли оформить кредит на покупку бизнеса без залога?

Ответ: Да. Если ранее у вас были заключены и погашены договора на аналогичные суммы, или вместо залога вы готовы представить поручительство одного или нескольких лиц. Помните, что чем меньше обеспечения и гарантий у банка, тем выше ставка по кредиту будет вам предложена, с учетом высокой степени риска подобных сделок.

Вопрос № 2: Предусмотрены ли кредиты, позволяющие осуществить покупку без первоначального взноса?

Ответ: Если заемщиком выступает физическое лицо, то первоначальный взнос не предусмотрен. Выгодные кредитные программы есть в Сбербанке и Россельхозбанке. У юридических лиц, как правило, рекомендуется внести не менее 10%.

Источник https://www.vbr.ru/biznes/help/biznes-kredity/bez-zaloga-i-poruchitelej/

Источник https://goodcreditonline.com/5-luchshix-kreditov-na-pokupku-gotovogo-biznesa/

Источник