Мультипликаторы для инвестора. Какие бывают и как их правильно использовать?

Мультипликатор P/E (цена/прибыль) один из самых популярных, однако, использовать его для сравнения компаний, в некоторых случаях может быть некорректно.

Price-to-Earning (P/E) — показатель, равный отношению рыночной стоимости акции к годовой прибыли, полученной на одну акцию. Это самый популярный и известный мультипликатор среди инвесторов, который показывает за сколько лет окупятся вложения в ту или иную акцию. Часто используют перевернутый показатель E/P, который обозначает теоретическую доходность.

P/E (Price/Earnings) рассчитывается как размер капитализации к годовой прибыли компании.

Из-за различий в ставках ЦБ и показателей инфляции, в разных странах инвесторы рассчитывают на различные доходности.

В одной валюте нормальной считается доходность 5% (P/E = 20), в другой 10% (P/E = 10). Поэтому данный мультипликатор для компаний России и США отличается.

Еще один подводный камень – прибыль компании меняется.

Для стагнирующей компании, у которой показатели увеличиваются всего на несколько процентов в год, значение мультипликатора будет близко к реальной окупаемости

Для компании роста, P/E не работает. Если компания имеет P/E = 100 и, например, удваивает прибыль ежегодно, то окупится данная компания не через 100 лет, а через 6.

Сравнение по P/E подходит только для стагнирующих компаний в рамках одной страны. Для компаний роста мультипликатор не работает.

Кому и зачем нужен мультипликатор P/E?

Коэффициент P/E показывает количество лет за которые окупятся ваши вложения в акции компании. Также мультипликатор помогает искать недооцененные активы относительно их прибыли.

Выделяют три вида P/E в зависимости от используемых для расчета данных:

- Годовой. Текущая капитализация компании делится на чистую прибыль за предыдущий календарный год.

- Скользящий. Рассчитывается за последние четыре квартала. Эффективен, когда результаты прошлого года не актуальны.

- Форвардный. Для расчета учитывается будущая прибыль компании за текущий календарный год. Прогнозы о будущей прибыли дают аналитики, которые не всегда могут быть правы.

Считается, что малые значения показателя говорят о дешевизне акций, а большие о дороговизне. Однако не всё так просто.

Для инвесторов всегда важно понимать, что лежит в основе вычисления мультипликатора.

Например, у одной компании P/E = 2, а у второй P/E = 7. Выбор очевиден?

Не совсем. Нужно смотреть и на другие показатели компаний.

У второй компании могла произойти разовая переоценка, вследствие чего прибыль сильно снизилась. Поэтому и коэффициент P/E в моменте сильно снизился.

P/E может необъективно оценивать актив. Высокое значение P/E — не всегда плохо. Возможно, на рынке завышенные ожидания от компании. Низкая оценка говорит о быстрой окупаемости, а также показывает сомнения инвесторов в перспективах компании.

P/E — простой показатель, который помогает провести экспресс-анализ компании. Однако не стоит применять лишь его для выбора бумаг в свой портфель.

Почему мультипликатор P/E помешает вам заработать?

О чудодейственных свойствах мультипликатора P/E разные «гуру» в интернете пишут каждый день. При этом мало кто из них уделяет внимание коварству этого показателя. А зря.

Но не все так просто

Многие начинающие инвесторы, прочитав книги Бенджамина Грэма или Уоррена Баффета, начинают слепо верить в этот мультипликатор и принимают решение о покупке акций лишь на его основе.

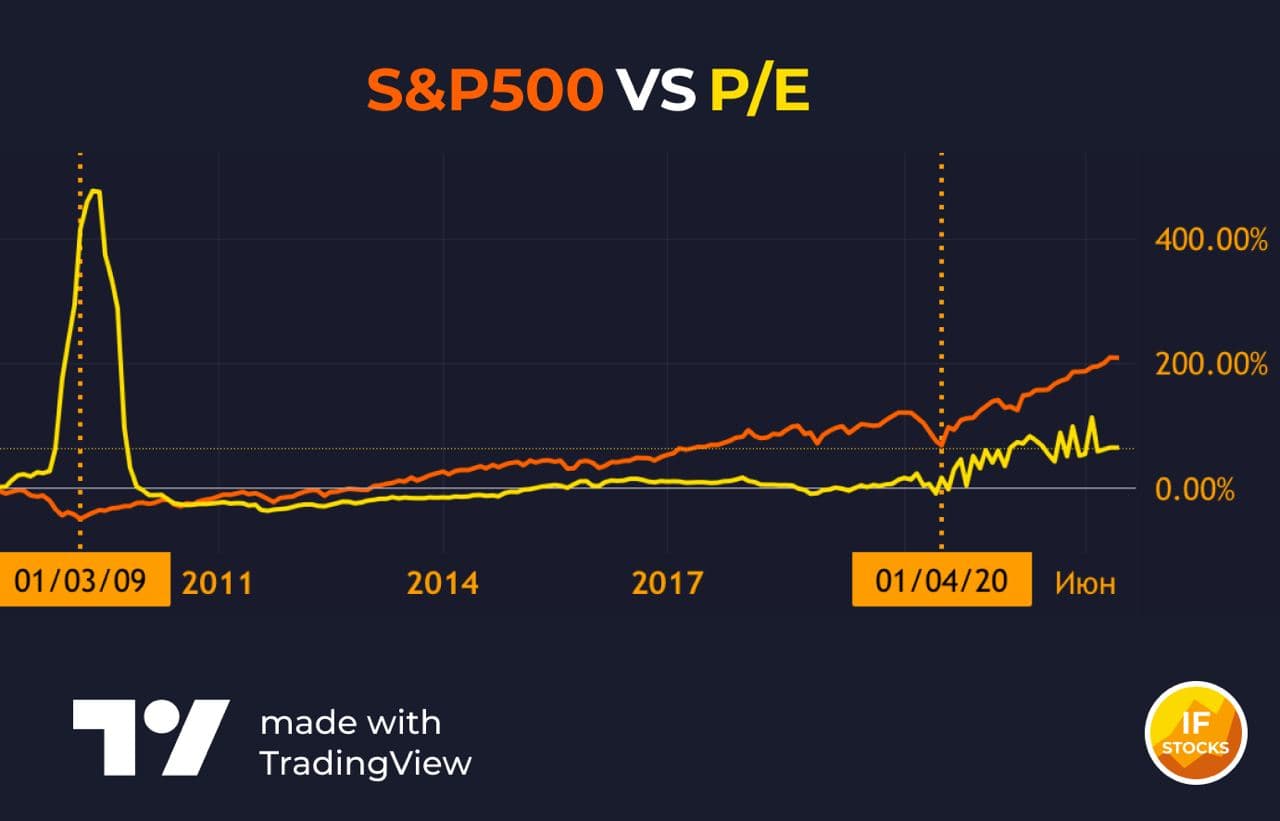

При наложении графика среднего значения P/E по индексу S&P500 на сам бенчмарк, видно, что в моменты разворотов американского рынка, значения мультипликатора были далеки от минимальных значений.

Получается, что в момент самых “вкусных” цен на рынке, показатель P/E говорил о переоценке компаний, входящих в индекс. Инвесторы, ориентирующиеся только на один этот показатель, были вынуждены покупать уже изрядно подорожавшие акции.

Чтобы понять, насколько переоценен или недооценен фондовый рынок, часто используют коэффициент Р/Е.

Однако этот метод оценки далек от совершенства. Эффект разового падения прибыли в силу чрезвычайных ситуаций (коронавирус, к примеру) завышает значение Р/Е, что не обязательно и не во всех случаях свидетельствует о переоценке фундаментально сильных компаний.

В данный момент совокупная оценка Р/Е компаний, входящих в индекс S&P 500, составляет 39,81х. Кажется, что это запредельно много.

Коэффициент P/E Шиллера, устраняющий колебания, вызванные разовым изменением прибыли в течение деловых циклов, составляет 35,7х. Это ниже рекордной оценки 44х на крахе доткомов 2000 года.

Кроме Р/Е, при оценке любой компании (а индекс это и есть один большой холдинг из множества компаний) также нужно учитывать темпы роста прибыли. Для этого используется другой мультипликатор — PEG.

Оцененная в 20 Р/Е компания, прибыль которой растет на 5% в год, не является интересной инвестицией, поскольку математически проигрывает компании с Р/Е 40, но темпами роста прибыли по 15% в год.

Кроме того, чтобы ответить на вопрос, насколько переоценен / недооценен рынок, нужно смотреть не на прошлые исторические оценки и размышлять о пузыре, а на доходность альтернативных инвестиций в настоящем и в будущем (например облигаций).

А в этом материале мы рассказываем о PEG — разновидности мультипликатора Р/Е, с помощью которого можно оценить будущую прибыть.

Ищем недооценённые акции с мультипликатором P/S

Price-to-Sales (P/S) показывает отношение стоимости компании к её годовой выручке. Например: компания стоит 1 000 000 рублей, а её выручка 500 000 руб. в год.

P/S = 1 000 000 / 500 000 = 2.

Чем меньше показатель, тем быстрее компания окупит свою стоимость за счет выручки.

Высокий P/S — акции дорогие. Низкий означает, что акции стоят дешево (недооценены). А это именно то, что интересно инвестору!

В среднем по рынку оптимальным считается P/S не больше 2. Однако для каждой отрасли он может отличаться. Как понять, какой показатель является нормой для вашего сектора? Нужно взять несколько компаний и сравнить их мультипликаторы между собой.

Почему выгодно использовать P/S, а не P/E?

P/E = отношение стоимости компании к прибыли. Но прибыль может быть отрицательной, и тогда мультипликатор P/E неприменим.

А вот выручка всегда положительна. По параметру P/S смело оцениваем любую компанию.

Выручка не так сильно колеблется, как прибыль. Поэтому P/S зачастую более объективен.

Друзья, при анализе компании не полагаемся только на мультипликаторы! Смотрим и другие показатели: долговая нагрузка, денежные потоки, ситуация в бизнесе в целом.

P/S — лишь один из параметров, которым можно пользоваться для оценки акций! Хотя и очень удобный.

Мультипликатор EV – Enterprise Value

Enterprise Value (EV) – это мера общей стоимости компании. EV часто используется в качестве более комплексной альтернативы рыночной капитализации.

В отличие от капитализации, которая показывает нам только сумму, в которую участники рынка оценивают компанию, Enterprise Value учитывает долги компании и денежные средства

EV = MC + Total Debt — C

MC – Рыночная капитализация. Рассчитывается как произведение цены одной акции на общее количество акций.

Total Debt – Сумма долгосрочных и краткосрочных кредитов компании.

С – Денежные средства и эквиваленты .

Как понять что такое Enterprise Value?

Представьте, что компания А хочет поглотить компанию В. Компания-покупатель заплатит по сделке определенную цену (капитализацию), но вместе с этим компания А получит все долги и деньги компании B.

Если долгов больше чем денежных средств и эквивалентов (чистый долг положительный):

Часть долга можно погасить за счет денежных средств приобретенной компании, а часть все равно останется и компания А будет вынуждена погасить его в будущем. EV = MC + оставшаяся часть долга.

Если долгов меньше чем денежных средств и эквивалентов (чистый долг отрицательный):

Весь долг можно погасить за счет денежных средств, а остаток направить на развитие, покупку активов, инвестиции, выплату дивов и т.д. Все, что останется после погашения долга будет уменьшать капитализацию. EV = MC — остаток ден.средств после погашения всего долга.

EV используется для расчетов мультипликаторов. EV/EBITDA, EV/EBIT, EV/Sales(Выручка) и EV/FCF. Они являются продвинутыми аналогами P/E, P/S и P/FCF соответственно.

Значение мультипликатора EV/EBITDA в анализе

Популярный среди инвесторов и аналитиков мультипликатор EV/EBITDA имеет свои преимуществ и недостатки, как и любой другой мультипликатор.

В его числителе стоит самая достоверная оценка эмитента — EV. Но поскольку в знаменателе указывается неоднозначная модель учета прибыли “EBITDA”, мультипликатор может иметь большую погрешность.

Преимущества EV/EBITDA

При расчете EBITDA процентная ставка по займам игнорируется, а налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

EBITDA упрощает сравнение разных компаний с разными структурами капитала, налоговыми ставками и политикой амортизации.

Недостатки EV/EBITDA

EV/EBITDA неприменим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Неоднозначность — отрицательный EV/EBITDA не ответит на вопрос, что происходит в компании.

И числитель (когда наличных в компании больше, чем ее market cap), и знаменатель (когда убыток) в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными, и тогда результат окажется положительным. Пример — Сургутнефтегаз.

Если вы видите отрицательный P/E — вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA — вы не знаете ничего.

EV/EBITDA неприменим для оценки растущих компаний: убыток или низкая прибыль искажают восприятие реальной ценности компании.

Баффет — один из критиков показателя EBITDA, говорит, что EBITDA не учитывает амортизацию, и это неправильно.

Амортизация и резервы на модернизацию — неденежные статьи, но они не могут быть отложены на потом, или израсходованы на дивиденды: оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

EBITDA не равно Денежному потоку (Cash Flow).

EBITDA игнорирует налоги и проценты по кредитам, хотя это реальные денежные затраты — как их можно не учитывать в анализе?

EBITDA не учитывает капитальные затраты — текущие, важные денежные издержки каждой компании.

EBITDA не учитывает многие аспекты бизнеса, игнорирует денежные затраты и фактически завышает денежный поток.

Использование только EBITDA, в отрыве от реального денежного потока чревато получением ложной информации.

Ключевые мультипликаторы, на которые нужно обратить внимание при оценке REIT

- Price / FFO: по сути, цена к FFO означает, сколько долларов вы платите за $1 денежного потока, от которого REIT платит дивиденды.

Можно использовать модифицированный показатель Price / adjusted FFO: это более точный «мультик», поскольку он дает представление об истинной способности REIT выплачивать дивиденды.

- Цена к стоимости чистых активов (P / NAV): стоимость чистых активов (СЧА), это разница общих активов и общих обязательств.

Другими словами, это рыночная стоимость недвижимости, принадлежащей REIT. Соотношение цены к чистой стоимости активов (P / NAV) > 1 означает, REIT торгуется с премией к своим NAV, и наоборот.

- Чистый долг / FFO — один из показателей долговой нагрузки.

Поскольку REIT традиционно имеют высокий уровень левериджа, имеет смысл отслеживать эти коэффициенты, соотнося их значения с стадией рыночного цикла .

- Коэффициент покрытия процентов (Interest Coverage Ratio).

Коэффициент, который определяет, насколько легко фонд может выплачивать процентные расходы по непогашенной задолженности. Рассчитывается путем деления чистого дохода от собственности (NPI) на процентные расходы. Значение мультипликатора более 5 — идеал.

- Рентабельность активов (ROA) vs средняя процентная ставка по займам (average interest rate on loans)

Поскольку REIT развиваются за счет долга, важно чтобы рентабельность (%) его активов превышала стоимость привлечения капитала (%). Разница между ними — это кэрри, которое генерирует REIT своим акционерам.

Как оценить эффективность компании c помощью мультипликаторов?

Чтобы определить насколько эффективно работает компания, достаточно взглянуть на ее показатели рентабельности. Эти показатели бывают разных видов, но мы рассмотрим самые основные.

ROS (Return On Sales) — рентабельность продаж. Этот показатель рассчитывается как прибыль/выручка предприятия. Он показывает сколько сколько прибыли приносит каждый рубль выручки. Т.е. если ROS составляет 20%, это значит, что на каждый полученный рубль выручки у компании осталось 20 копеек прибыли.

ROA (Return On Assets) — рентабельность активов. Рассчитывается, как прибыль / активы предприятия. Он показывает насколько эффективно работают все активы компании.

ROE (Return On Equity) — рентабельность капитала. Рассчитывается, как прибыль / собственный капитал предприятия. Он показывает, насколько эффективно генерируется прибыль за счет собственных средств компании, без учета обязательств.

Но высокий ROE не обязательно означает эффективное управление. Если компания использует большой объем заемных средств, то её ROE может быть даже очень высоким, но долговая нагрузка — прямая угроза финансовой устойчивости компании.

Это далеко не полный список всех показателей рентабельности, но логика подсчета у всех примерно одинаковая: финансовый результат делится на исходящий показатель.

Обычно, чем выше показатель, тем лучше, но, как мы уже сказали, бывают исключения.

Также стоит отметить, что сравнивать эти показатели стоит только у компаний из одной отрасли.

К примеру, в ритейле показатель чистой рентабельности всегда очень низок (примерно 2%), при этом в секторе добычи золота, он вполне может быть на уровне 30-50%. Поэтому сравнивать Магнит и Полюс по рентабельности — это не лучшая идея. То же самое относится и к остальным мультипликаторам.

Как не купить потенциального банкрота?

Перед покупкой акций компании всегда учитывайте финансовое состояние бизнеса эмитента. Особенно это касается дивидендных компаний, ведь большая долговая нагрузка усложняет выплату дивидендов.

Основные мультипликаторы, на которые нужно обращать внимание:

D/E (Debt–to–Equity) — отношение долга компании к ее капиталу. Показатель демонстрирует сколько заемных средств приходится на каждый рубль собственного капитала. Приемлемый показатель находится на уровне до 1,5х.

Current ratio (коэффициент текущей ликвидности) — рассчитывается, как оборотные активы / текущие займы. Показывает возможность компании платить по краткосрочным обязательствам (до 1 года) за счет оборотных активов.

Net debt/EBITDA (Чистый долг/EBITDA) — отношение чистого долга к EBITDA компании (прибыль до вычета процентов, налогов и амортизации). Мультипликатор условно показывает, сколько лет необходимо бизнесу, чтобы рассчитаться по своим долгам с учетом текущей прибыльности. Относительно безопасный уровень находится на отметках ниже 2х, если коэффициент превышает 3х — это уже говорит о закредитованности эмитента.

Мультипликаторы — это лишь дополнение к финансовому анализу компании. Для более детального рассмотрения стоит анализировать отчетность и отслеживать другие долговые параметры и внешние факторы.

Рентабельность активов (ROA) и продаж (ROS)

Рентабельность — показатель экономической эффективности компании. Растущее из года в год значение свидетельствует об улучшение эффективности работы менеджмента.

Одно из главных преимуществ сравнения корпораций по рентабельности — возможность почти полностью игнорировать их различия в размерах.

ROA (return on assets) – это отношение чистой прибыли к средней стоимости активов компании за период. Показывает, насколько эффективно компания использует свои активы (здания, станки, интеллектуальную собственность и т.д.).

Активы всегда равны пассивам, поэтому по сути ROA показывает отдачу на все источники капитала (собственных и заемных).

Если ROA = 10%, значит на каждый доллар стоимости активов приходится 10 центов прибыли.

Рентабельность активов следует сравнивать со средним значением по отрасли: у капиталоёмких компаний (нефтяных, коммунальных, финансовых и т.д.) значение будет куда ниже, чем у технологических.

Также можно отдельно рассчитать рентабельность внеоборотных активов (зданий, станков, машин и т.д.) и оборотных (сырья, готовой продукции и т.д.)

ROS (return on sales) — это отношение операционной прибыли к выручке компании. Показывает эффективность операционной (основной) деятельности компании.

Операционная прибыль = выручка — постоянные издержки — переменные издержки. Если ROS = 10%, значит на каждый доллар выручки приходится 10 центов операционной прибыли.

Использовать ROS стоит для сравнения компаний с одинаковыми бизнес-моделями в одном и том же секторе.

Рентабельность капитала (ROE)

ROE (return on equity) — это отношение чистой прибыли к собственному капиталу компании. Показывает эффективность работы средств акционеров. Сравнивается, как правило, с конкурентами.

Если ROE = 10%, значит на каждый доллар собственного капитала приходится 10 центов прибыли.

ROE можно соотнести с рыночной ставкой доходности, чтобы узнать, имеет ли существование компании хоть какой-то смысл.

Если ROE = 3%, а ставка по банковскому депозиту = 5%, то ведение бизнеса невыгодно. Проще распродать все активы, отдать долги и вложить средства в банк.

По сути дела, инвесторы могли бы выбирать компании с самым высоким ROE. Однако всё не так просто.

Высокий ROE не обязательно означает эффективное использование акционерного капитала. Использование большого объема заемных средств также может привести к высокому ROE. Однако высокая долговая нагрузка — прямая угроза финансовой устойчивости компании, а значит — и её инвестиционной привлекательности.

Особенно важно при оценке рентабельности собственного капитала понимать текущую рыночную конъюнктуру и уровень доступности кредита.

К примеру, у компании Service Corporation International (#SCI) ROE = 23%. Это выше среднего значения по отрасли (6,5%). Однако отношение долга к акционерному капиталу (debt/equity ratio) = 2,01, что также гораздо выше среднего значения. В результате рентабельность всех активов (ROA) компании — всего 3,4%.

Как получить максимальную доходность на рынке? Коэффициенты альфа и бета

Чем выше риск, тем выше доходность. Это знают все. Однако можно ли собрать такой портфель, который будет иметь минимальный риск и максимальную доходность? И ответ: да, можно. В этом нам помогут альфа- и бета- коэффициенты. Давайте разберемся, что это такое и с чем их едят

Бета-коэффициент

Доходность широкого рынка обычно измеряется доходностью индекса. В РФ основным индексом выступает ММВБ, а в США — S&P500. Считается, что все акции в долгосрочной перспективе всегда следуют за индексом. Однако в краткосрочной перспективе бумаги могут отклоняться от индекса, то опережая его, то отставая.

Учитывая эти отклонения, У. Шарп рассчитал бета-коэффициент. Проще говоря, бета-коэффициент показывает, насколько бумага отклоняется от индекса.

- Если бета равна 1, то акция движется вместе с индексом.

- Если бета меньше 1, то бумага слабо реагирует на колебания на рынке, а значит она менее рискованная.

- Если больше 1, то это говорит о повышенном риске. К примеру, если бета-коэффициент акции — 2, то при росте индекса на 1%, бумага растет на 2%, то же самое и в обратную сторону.

Еще редко встречается отрицательная бета. Это значит, что при росте индекса актив будет падать, а при падении — расти.

Альфа-коэффициент

Всем известно, что высокая доходность равна высокому риску. Однако многие известные инвесторы часто обгоняли рынок. Значит ли это, что они просто брали на себя повышенный риск? Или это говорит о мастерстве управляющего?

Чтобы это выяснить, экономист Майкл Дженсен рассчитал альфа-коэффициент. Грубо говоря, альфа-коэффициент показывает мастерство управляющего.

При пассивном инвестировании альфа равна 0, так как никаких действий не предпринимается. Если альфа положительна, то портфель управляющего показывает доходность лучше рынка, если отрицательна — хуже.

Сегодня альфа рассчитывается не только для управляющих, но и для акций. К примеру, если альфа равна 1, то акция стабильно опережает рынок на 1%.

Таким образом, для получения максимальной доходности при минимальном риске, альфа портфеля должна иметь наиболее высокое значение, а бета — наиболее низкое. Коэффициенты можно рассчитать самостоятельно, а можно прибегнуть к специализированным сервисам, например Investing или Тинькофф Инвестиции.

Необычные мультипликаторы, о которых вы не знали

Мало кто знает, но помимо классических мультипликаторов (P/E, P/S, P/B) есть еще и специфические. Они имеют такое название, потому что применяются только для конкретных отраслей.

Их можно посмотреть либо на платных сервисах, либо в релизе самой компании, либо же рассчитать самостоятельно. Рассмотрим подробнее какие они бывают.

Как мы уже сказали, у каждой отрасли есть свои спецмультипликаторы.

Так, в финансовом секторе специфическими являются показатели чистой процентной маржи или соотношение кредитов и депозитов. Для ясности: чистая процентная маржа — это разница между ставкой, под который банк выдает кредиты, и процентом, под который он сам занимает. Чем процентная маржа выше, тем эффективнее работает банк.

В ритейле — это показатели выручки на метр площади или LFL (like-for-like) продажи. Они не учитывают открытие новых магазинов, поэтому с их помощью можно оценить, насколько эффективно работают действующие.

Для интернет-компаний могут применятся количество посещений сайта или приложения, количество кликов в сутки и т.д.

В телекоммуникациях часто используется показатель годовой выручки на одного абонента.

В нефтегазовом секторе могут использоваться такие показатели, как EV/Production (стоимость компании/ежедневная добыча в баррелях) или EV/Reserves (стоимость компании/размер запасов).

Использование специфических мультипликаторов помогает лучше разобраться в бизнесе компании и учесть особенности именно её отрасли.

Однако одних мультипликаторов недостаточно для полноценного анализа компании, поэтому важно обращать внимание и на другие показатели бизнеса.

Другие cтранные мультипликаторы. Что такое Forward и LTM?

Изучая мультипликаторы компаний, вы можете заметить, что некоторые из них помечены странными обозначениями — LTM и Forward.

Что это значит?

Аббревиатура LTM расшифровывается как Last Twelve Months. Такие мультипликаторы рассчитываются на основе показателей за последние 12 месяцев.

Обозначение Forward означает, что мультипликатор рассчитан на основе прогнозов на текущий или следующий год. Такие мультипликаторы называют форвардными.

Как рассчитать LTM и Forward?

Для примера возьмем мультипликатор P/E. В качестве P в нем всегда берется текущая капитализация компании, а значение E (чистой прибыли) зависит от метода расчета.

▪️ Стандартный метод. За величину E берется размер чистой прибыли, полученной компанией за финансовый год.

Например, капитализация компании равна 100 млрд руб., а ее чистая прибыль за 2020 год составила 10 млрд руб. Тогда P/E равен: 100 млрд / 10 млрд = 10.

▪️ Метод LTM. Для расчета E нам потребуются данные о чистой прибыли компании за последние 12 месяцев (то есть за 4 квартала).

Сейчас 3 квартал 2021 года. Допустим, у нас есть отчеты за 1-й и 2-й кварталы этого года. Тогда для расчета E мы сложим чистую прибыль за 1-2 кварталы 2021 года и 3-4 кварталы 2020 года.

Подставив полученное значение E в формулу P/E, мы и получим P/E LTM.

▪️ Форвардный метод. В качестве Е берем прогноз по чистой прибыли компании.

Например, прогноз аналитиков говорит, что чистая прибыль нашей компании по итогам года составит 20 млрд руб. Тогда ее форвардный P/E будет равен: 100 млрд / 20 млрд = 5

Методами LTM и Forward можно рассчитать и другие мультипликаторы.

Показатель EPS: сколько денег вам даст владение акцией?

Продолжаем изучать тему фундаментального анализа! И вновь поговорим о показателях.

Наша сегодняшняя тема – EPS, расшифровывается как «Earnings Per Share», или «Прибыль на акцию». EPS = чистая прибыль / количество акций.

Отдельно выделяют Diluted, или Разводненный EPS. Для расчёта этого показателя берут средневзвешенное количество акций за анализируемый период. Это делает его более точным.

Как работает EPS? Рассмотрим на примере

Компания заработала $100 000 прибыли за год. У неё выпущено 100 000 акций. EPS = $1. Много это или мало? Как понять?

Для начала посчитаем, сколько это в процентах от стоимости акции. Если акция стоит $10, то $1 — это 10%. Ваша доходность по этой акции составит 10% в год. Данный показатель мы сравниваем с показателями похожих компаний из этой же отрасли и выбираем ту, у которой он больше. Чем выше показатель, тем больше денег заработают акционеры этой компании.

Если компания проводит дополнительное размещение акций или SPO, то её EPS снижается, так как увеличивается число акций в обороте. Соответственно, акционеры начинают зарабатывать меньше, цена бумаг падает. Если же компания проводит обратный выкуп акций, то EPS, наоборот, растет. А значит, будет расти и цена акций.

Интерпретировать EPS можно, анализируя его рост в течение последних лет. Например, в «Тинькофф Инвестициях» под показателем EPS есть показатель “Рост EPS”: средний рост прибыли на акцию за последние 5 лет. Если он равен 10%, значит, EPS росла в среднем на 10% в год последние 5 лет. Чем выше темпы роста, тем лучше.

Бывает, что EPS растет быстрее или медленнее, чем прибыль компании. Это происходит из-за снижения/увеличения числа акций в обращении. Зачастую рост EPS говорит даже больше, чем сам объём прибыли.

Вот такой простой и информативный показатель, которым очень легко пользоваться!

Зачем частному инвестору нужны мультипликаторы P/E, P/BV, P/S

Невзирая на забавное звучание для русского уха, мультипликаторы — это инструменты оценки бизнеса. Но поскольку мы говорим о финансовых рынках и биржевой торговле, в нашем случае эти показатели помогают оценивать потенциальную доходность акций компаний и совершать прибыльные инвестиции на фондовом рынке.

С помощью мультипликаторов мы можем трезво взглянуть на рыночные показатели компаний и избежать перекупленных «пузырей» и, наоборот, найти недооценённые активы, потенциал доходности которых, как известно, выше. Как говорится в инвесторской поговорке, «нет плохих и хороших акций, есть недооценённые».

Что такое мультипликаторы?

Мультипликаторы — это, в общем-то, индексы, которые рассчитываются на основе стандартных финансовых показателей компаний. Они позволяют оценить и сравнить разные компании и даже отрасли, понять их перспективы, поскольку индексы — это унифицированные коэффициенты. Т.е. по результатам расчёта мультипликаторов можно сравнить множество компаний по единой шкале, не отвлекаясь на их масштабы, громкие имена и фактическую стоимость, и выбрать наиболее потенциально доходные. Предлагаем начать с примера.

Пример

Компания «Все алмазы Якутии» согласно своей рыночной капитализации стоит 2 млрд денег, а в год приносит прибыли, согласно отчетам, 200 млн денег. Что будет, если султан Брунея полюбит алмазы и Россию, а потому купит компанию целиком, заплатив эти 2 млрд денег? При сохранении прибыльности он вернет свои инвестиции через 10 лет.

А «Бриллиант Поморья» стоит на рынке 200 тыс. денег, а в год приносит 100 тыс. прибыли. Путем нехитрых вычислений становится очевидно, что при покупке компании вложения окупятся за 2 года.

Очевидно, что инвестору при покупке акций каждой из компаний есть над чем подумать.

Мультипликатор P/E

Фактически в нашем примере мы описали один из основных мультипликаторов — P/E — price to earnings, отношение цены к прибыли.

Он показывает, за сколько лет компания может себя окупить. Для оценки компании берется рыночная капитализация (т.е. стоимость компании на открытом рынке — на бирже) — и делится на величину чистой прибыли.

В целом считается, что при коэффициенте менее 5 компания недооценена. Но это не точно: стоит помнить, что разные отрасли экономики работают все-таки по-разному.

Важно: Р/E используют для сравнения компаний из разных отраслей.

Этот показатель имеет ряд недостатков: его нельзя применить к убыточным компаниям, он не очень адекватно оценит компанию на старте (когда капиталоемкость намного выше), не учитывает налоговую и долговую нагрузку.

Мультипликатор P/S

Сравнивать компании с отрицательной доходностью, т.е. убыточные, позволяет мультипликатор P/S — price to sales, отношение цены к продажам.

В этом случае инвестор видит, сколько его средств приходится на каждый рубль продаж компании.

Выручка — более стабильный показатель, чем чистая прибыль, он менее волатилен (т.е. подвержен колебаниям) и не бывает отрицательным — ведь компания ведет какую-то деятельность по продаже своих товаров/услуг. Поэтому данный показатель рассчитывается от рыночной стоимости компании — капитализации, которая делится на объём продаж (он же — оборот или выручка). Нормой считается коэффициент 2, т.е. когда на 2 рубля вложений приходится 1 рубль продаж. Если показатель ниже 1, то компания считается недооценённой, т.к. продает товаров и услуг на суммы, превышающие ее рыночную стоимость.

Важно: именно доходность считается основным показателем развития бизнеса, поэтому P/S целесообразней использовать для предприятий с одинаковой рентабельностью (маржой), например, торговые.

Мультипликатор P/BV

Ещё один важный мультипликатор для инвестора — P/BV — price to book, отношение цены акции к её чистым активам.

Этот коэффициент показывает, сколько имущества компании приходится на каждую акцию, и стоит ли она на рынке дороже этого имущества. В частности, он помогает понять, на что сможет претендовать владелец акций, если компания вдруг обанкротится. Для расчёта этого коэффициента рыночная капитализация компании делится на стоимость чистых активов (это все активы минус все задолженности).

Если уравнение даст в результате больше 1, то цена акции на рынке больше цены имущества компании, стоящего за это акцией, что не есть хорошо для инвестора. И наоборот — хорошее обеспечение (коэффициент менее 1) говорит о недооценённости акций данной компании на биржевом рынке, т.к. на 1 рубль стоимости акции приходится имущества больше, чем на 1 рубль.

Важно: этот показатель хорош при оценке акций банков, сумма активов и пассивов которых обычно совпадает.

Таблица основных мультипликаторов

Индекс

Что дает понять

Нормативные значения

P/E: капитализация/чистая прибыль

За сколько лет при текущей прибыли компания может полностью окупить себя

5. Меньше — недооценена, больше — переоценена

Сколько инвесторских денег приходится на каждый заработанный компанией рубль

2. Меньше — недооценена, больше — переоценена

P/BV: капитализация/чистые активы

Сколько имущества компании приходится на каждую акцию

Как применять мультипликаторы

Итак, вы уже решили инвестировать в акции на бирже. С чего стоит начать анализ и с помощью каких мультипликаторов?

Сразу отметим два «важно», которые надо обязательно учитывать:

Важно № 1: просто смотреть показатели какой-то акции и сравнивать их с нормативами (приведенными выше) в отрыве от рынка и динамики изменений не очень разумно. Акции компании могут стагнировать какое-то время, и, несмотря на попадание в нормативы «недооценённости», могут пробыть в таком состоянии довольно долго. Или и вовсе падать. Поэтому для покупки недооценённых акций должны быть предпосылки изменения в отрасли или в бизнесе в целом.

Важно № 2: мультипликаторы следует применять для сравнения компаний из одной отрасли, поскольку из-за специфики различных типов бизнеса (капиталоемкость, цикличность, сезонность, маржинальность и прочая) либо других свойств показатели мультипликаторов могут заметно отличаться. Сельское хозяйство, металлургия, энергетика — все эти отрасли работают по-разному. Исключение — только показатель P/E, который можно применять для сравнения разных бизнесов.

Наиболее простой и понятный алгоритм применения мультипликаторов такой:

- Выберите отрасль, в которой хотели бы заняться инвестициями.

- Выберите пул компаний из этой отрасли.

- Найдите для них данные для расчёта базовых мультипликаторов (или уже готовые данные).

- Вычислите среднее значение мультипликаторов для компаний, затем — средние показатели мультипликаторов по отрасли.

- Составьте таблицу с мультипликаторами всей отрасли и отдельных компаний и начните заниматься сравнительной работой.

В табличке сразу будут видны:

— недооценённые компании, показатели которых ниже средних по отрасли,

— целевые показатели роста — усредненные данные для всей отрасли.

Таким образом, кстати, вы можете сравнить разные отрасли и выбрать по аналогии наиболее перспективные.

Посмотрите по выбранным компаниям показания мультипликаторов в динамике за несколько месяцев: если от месяца к месяцу есть положительная динамика, то акции компании, скорее всего, станут хорошей инвестицией.

Также имеет смысл посмотреть динамику или найти готовую аналитику по отрасли, чтобы понять, имеет данная отрасль потенциал роста или нет.

Компания/

Мультипликатор

Алмазодобыча России

«Все алмазы Якутии»

«Бриллиант Поморья»

«Немного алмазов из Перми»

Итак, мы видим явную переоценку «Всех алмазов Якутии», недооценку по всем показателям «Бриллианта Поморья», а ближе всего к реальной стоимости — акции компании «Немного алмазов из Перми». Средние показатели для всей алмазодобывающей отрасли как раз это подтверждают, а кроме того, они являются первыми целями для роста недооценённого «Бриллианта Поморья».

Вывод: самая перспективная покупка — акции компании «Бриллиант Поморья».

Где найти данные по компаниям

Данные о рыночной капитализации вы найдете на сайте торговой площадки — Московской Биржи .

В разделе «Листинг» основного меню есть подраздел « Количественные показатели », где по итогам каждого месяца публикуются данные о текущей капитализации всех эмитентов.

Все прочие необходимые цифры — данные о прибыли, выручке, активах и долгах — содержатся в отчетах публичных компаний.

Все организации, прошедшие листинг на бирже, обязаны предоставлять отчетность. Поэтому в разделе «Листинг» на сайте Московской биржи есть подраздел « Отчетность эмитентов », где вы найдете отсылки на отчеты всех листингованных компаний.

Заключение

Существует ещё масса мультипликаторов, которые помогают производить более тонкую оценку бизнеса компании — с учетом долгов, денежного потока, дивидендов, особенностей отраслей и систем бухгалтерского учета. При желании можно найти по ним информацию и использовать в своем анализе. Но для экспресс-оценки перспективности акций и поиска недооценённых компаний описанных выше мультипликаторов обычно вполне достаточно. Главное в этом вопросе — практика. Пробуйте, смотрите, сравнивайте, стройте свои прогнозы и формируйте свои торговые стратегии, в том числе с учетом показателей недо- и переоценённости.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Мультипликатор инвестиций: сущность и модель

Теория мультипликатора возникла в условиях преодоления последствий «Великой депрессии» 1929-1933 гг., когда стали широко применяться в качестве стимула для экономики государственные расходы на содействие занятости (организацию общественных работ). Было обращено внимание на получении эффекта от такого государственного спроса.

Исходным пунктов в теории мультипликатора Дж.М. Кейнса является главная роль инвестиций в росте занятости, а отсюда – объема национального дохода и величины потребления. Первоначальное увеличение занятости, вызванное инвестициями, приводит к дополнительному росту занятости и дохода в связи с необходимостью удовлетворения спроса на дополнительную рабочую силу.

Кейнс определяет национальный доход в двухсекторной экономике как сумму потребления и инвестиций (5.1), при этом потребление является линейной функцией национального дохода (5.2). Тогда

Множитель k показывает, насколько возрастает национальный доход при заданном росте инвестиций, и называется мультипликатор инвестиций (мультипликатор Кейнса):

Данный показатель является одним из ключевых понятий теории Кейнса и дословно означает «множитель», а автономные инвестиции рассматриваются исходным фактором мультипликативного процесса.

Формулу (5.6) можно вывести и другим способом. Приращение дохода распадается на две части: приращение потребительских расходов и инвестиций ∆Y = ∆C + ∆I. Отсюда ∆I = ∆Y – ∆C. Тогда, согласно определению мультипликатора:

Таким образом, сущность эффекта мультипликатора в рыночной экономике: увеличение инвестиций приводит к увеличению национального дохода в большей степени, чем первоначальный рост инвестиций. Он объясняется тем, что инвестиции в экономику вызывают «цепную реакцию» в виде роста дохода и занятости. Однако эффект мультипликатора проявляет себя только в условиях неполной занятости, при этом мультипликатор действует как в режиме расширения, так и сжатия национального дохода в зависимости от увеличения или уменьшения инвестиций.

Математически Кейнс доказывает, что первоначальное увеличение инвестиций не может увеличить доход до бесконечности, потому что такое приращение происходит в убывающей геометрической прогрессии (см. график потребления). Следовательно, если известна предельная склонность к потреблению, то конечная сумма прогрессии будет равна величине мультипликатора:

В связи с тем, что часть прироста дохода всегда сберегается, мультипликативный процесс постепенно сужается и прекращается, когда прирост сбережения становится равным приросту дохода ∆S = ∆Y.

Как следует из формулы (5.6), чем выше склонность к потреблению, тем больше величина мультипликатора. Таким образом, теоретически концепция мультипликатора позволяет глубже уяснить проблемы равновесия, связанные с соответствием между инвестициями и сбережениями.

В более широком толковании – для четырехсекторной экономики – этот мультипликатор является мультипликатором автономных расходов. Совокупные расходы общества представляют собой сумму, которые домохозяйства, фирмы, правительство и внешний мир (в рамках национальной экономики) планируют потратить на товары и услуги. Функция этих расходов имеет вид основного макроэкономического тождества E = C + I + G + Xn и графически изображается аналогично функции потребления С = а + МРС*(Y – T), которая смещена вверх на величину I + G + Xn (см. рис. 5.1).

Для упрощения анализа допустим, что величина чистого экспорта не зависит от динамики дохода Y, потому чистый экспорт полностью включается в величину автономных расходов.

Мультипликатор автономных расходов – отношение изменений равновесного выпуска (ВНП) к изменению любого компонента автономных расходов:

Как и в случае мультипликатора инвестиций, однократное изменение любого компонента автономных расходов приводит к большему изменению ВНП ( ). Если, например, автономное потребление увеличивается на величину ∆С, это увеличивает совокупные расходы и доход Y на ту же величину, что, в свою очередь, вызывает очередной рост потребления (вследствие увеличения дохода), но уже на величину МРС*∆С. Далее совокупные расходы и доход Y вновь увеличиваются на ту же величину (МРС*∆С) и так далее по схеме кругооборота «доходы – расходы». Возникает макроэкономическая цепочка: ∆С↑ => AD↑ => Y↑ => C↑ и т.д.

Из этой схемы следует, что совокупный доход Y многократно реагирует на первичный импульс ∆С, что и отображается в величине мультипликатора. Это означает, что даже относительно небольшие изменения в величинах C, I, G, Xn могут вызвать значительные изменения в уровне занятости и выпуска в экономике. Эта проблема усложняется в условиях зависимых от дохода инвестиций, так как в каждом последующем цикле производства из увеличившегося совокупного дохода финансируются не только более высокие потребительские расходы, но и возросшие инвестиционные расходы, и возникает эффект супермультипликатора.

Теория мультипликатора получила развития в работах П. Самуэльсона, Дж. Кларка, Р. Харрода, Г. Хаберлера, Э. Хансена и др. Явления мультипликации стали рассматриваться во времени: возникла динамическая теория мультипликатора. Она исследует воздействие первоначальных расходов на процесс воспроизводства не только в момент расходования, но и в последующее время, в течение которого будет сказываться их влияние на экономику.

Далее экономисты пришли к выводу, что мультипликативный эффект могут вызвать и другие расходы, в связи с чем были выделены следующие виды мультипликаторов:

1) мультипликатор потребления, показывающий, как прирост расходов на потребительские товары вызывает прирост доходов;

2) кредитный мультипликатор, устанавливающий зависимость между приростом объемов кредита и увеличением банковских вкладов, между приростом объемов кредита и увеличением количества наличных денег в обращении;

3) банковский мультипликатор, устанавливающий зависимость между ростом банковских вкладов и ростом денежной массы;

4) налоговый мультипликатор, показывающий зависимость между приростом величины налогов и приростом доходов.

Все они имеют отношение к внутренним причинно-следственным связям в экономике и вызываются эндогенными факторами.

Источник https://investfuture.ru/articles/id/multiplikatory-dlya-investora-kakie-byvayut-i-kak-ih-pravilno-ispolzovat

Источник https://journal.open-broker.ru/investments/multiplikatory-p-e-p-bv-p-s/

Источник https://studopedia.ru/4_142498_multiplikator-investitsiy-sushchnost-i-model.html