Финансирование сделок слияний и поглощений

Рынок слияний и поглощений – один из наиболее эффективных инструментов развития бизнеса. Сделки M&Aпомогают расширить бизнес, улучшить его производственные показатели и выйти на новые рынки сбыта. Кроме того, слияние и поглощение повышает конкурентоспособность и увеличивает доходность бизнеса. Однако зачастую такие сделки осуществляют компании, которые уже располагают финансовыми и технологическими возможностями для расширения собственного производства или инвестиций в развитие.

Однако сделки M&A связаны с большим количеством рисков, особенно если речь идет о транснациональных договорах. Эффективность таких операций во многом зависит от качества планирования и оптимизации источников финансирования. Подготовка к сделке приобретает большое значение, поскольку необходим тщательный анализ внутренней и внешней среды компании, определение слабых сторон бизнеса и оценки возможностей его дальнейшего развития.

Этапы планирования сделок слияния и поглощения

Если владельцы бизнеса для внешнего преобразования решают провести сделку M&A, им потребуется помощь квалифицированных юристов и экспертов. Планирование слияния и поглощения – важнейший этап, который закладывает фундамент дальнейшей прибыльности и конкурентоспособности предприятия.

Первый этап планирования – due diligence поглощаемой компании. Эксперты должны проверить ее финансовое, экономическое, юридическое положение, убедиться в том, что в дальнейшем не возникнет конфликтов с местными властями. Также предварительная проверка подразумевает расчет рыночной стоимости бизнеса, который вы планируете поглотить. Рассчитать эту цифру без доступа к документации предприятия невозможно, потому проверка всегда подразумевает заключение договора о неразглашении данных.

Второй этап – переговоры с руководством поглощаемой компании. На этой стадии собственникам бизнеса также может понадобиться квалифицированная помощь экспертов, которые смогут сформулировать и отстоять наиболее выгодные условия.

Следующий этап – заключение соглашения о намерении. После этого аналитики могут получить доступ к отчетности компании, которая войдет в состав бизнесf. И если до этого эксперты могли назвать только приблизительную рыночную стоимость предприятия, то теперь они определят объективную рыночную цену поглощаемой компании и рассчитают разные варианты ее стоимости.

На основе анализа финансовой отчетности и счетов эксперты разрабатывают оптимальную структуру сделки. Сторонам предстоит согласовать ее, а также определить способ передачи имущества, уточнить порядок действий, позаботиться об обеспечении исполнения обязательств.

Как проходит финансирование сделок слияний и поглощений

Вопрос финансирования возникает на самых ранних этапах планирования. Когда определяют, насколько сделка обоснована в качестве способа развития компании, обсуждают и потенциальную способность эту сделку осуществить. После завершения этапа проведения due diligence и определения цены поглощаемой компании становится возможным более точно оценить объем средств, необходимых для покупки.

Чтобы определить, какой объем финансов потребуется для сделки, эксперты принимают во внимание целый ряд факторов. Главные из них:

- наличие долговых обязательств;

- стоимость акций и активов поглощаемой компании;

- расходы, связанные с подготовкой и проведением самой сделки;

- потребности бизнеса в оборотных средствах.

Важно определить, какой объем финансирования сделки слияний и поглощений необходим. Только после этого можно перейти к его оптимизации. Эта процедура направлена на то, чтобы уменьшить размер капитала, необходимого для сделки, а заодно найти подходящие источники финансирования.

Наиболее привлекательной для покупателя схемой оплаты стоимости внешних источников финансирования является их оплата с использованием денежных потоков от приобретенной компании. Однако на практике такая схема не всегда работает, поэтому изначально покупателю приходится расплачиваться заемными или привлеченными средствами. Это может повысить риск неплатежеспособности, снизить рентабельность деятельности и уменьшить ее расчетную стоимость за счет сокращения объема чистых денежных средств, и именно поэтому так важно разумно провести оптимизацию финансирования сделки.

Существуют разные способы найти средства для проведения сделки M&A. Каждый из них помогает оптимизировать процесс с учетом экономической обстановки и внутренних особенностей компаний, которые участвуют в сделке.

Источники финансирования сделок слияний и поглощений

- Собственные средства предприятия. Это самый дорогостоящий способ, но он исключает процентные выплаты, сокращает временные сроки и не требует прозрачности бизнеса по конкретной сделке. К собственному капиталу компании прибегают нечасто, однако у этого источника финансирования меньше всего рисков.

- Кредиты и привлеченные средства. Такой способ имеет свои недостатки, так как бизнес становится зависимым от кредиторов. Прежде чем обратиться в банк, следует просчитать, какой будет ситуация в компании через несколько лет, стоит ли рисковать и ввязываться в долгосрочные долговые обязательства. Разумеется, всего предусмотреть невозможно, но во внимание стоит принять и форс-мажоры: хватит ли у бизнеса запаса прочности, чтобы выдержать их при наличии кредитов?

Самый популярный источник финансирования сделок M&A – банковское кредитование. Однако кредиты, предоставляемые банками, связаны с большими рисками. Они всегда долгосрочные, поэтому бизнес становится более уязвимым и зависимым от колебания курса валют, положения кредитора.

Для проведения сделок M&A необходима помощь юристов с многолетним опытом в этой сфере. Желательно, чтобы они сопровождали сделку от начала до конца, но можно привлекать экспертов и на отдельных этапах. Совместно с нашим финансовым департаментом они должны составить план по оптимизации финансирования сделок слияний и поглощений и помочь с его реализацией.

Слияния и поглощения компаний как форма инвестирования.

Слияния компаний могут происходить путем присоединения поглощаемой компании к поглощающей, путем консолидации, т.е. объединения двух и более компаний с созданием нового юридического лица, а также с помощью создания холдинга – приобретения пакетов акций других компаний.

Слияния и поглощения могут быть вертикальными (потребитель и поставщик), горизонтальными (объединение различных предприятий в одной отрасли) и конгломератными (объединение различных видов бизнеса с целью диверсификации). Последний вид, как правило, наименее эффективен из-за трудностей в управлении разнородными подсистемами.

Слияния и поглощения для поглощаемой и поглощающей компаний могут быть выгодны вследствие ряда причин. При слиянии и поглощении достигаются следующие эффекты:

—диверсификация, т.е. снижение риска путем объединения компаний различного профиля деятельности;

—синергизм, т.е. системный эффект, состоящий в том, что свойства системы в целом превосходят простую сумму свойств отдельных ее элементов;

-замещение, которое выражается в том, что легче приобрести контроль за уже имеющимся предприятием, чем строить новое;

-дополнение, при котором система (поглощающее предприятие) восполняет путем слияния (поглощения) недостающие элементы, например квалифицированные управленческие кадры и т.п.;

-улучшение финансового положения, которое может быть достигнуто в результате изменения структуры капитала, доходности активов, повышения рыночной стоимости акций и получения льгот по налогообложению.

На практику слияний и поглощений оказывает существенное влияние законодательная среда, и, прежде всего антимонопольное законодательство. Так, в России запрещено несанкционированное приобретение контрольных пакетов акций. Государственным комитетом по антимонопольной политике накладываются существенные ограничения на образование холдингов.

Факторы, учитываемые при слияниях и поглощениях предприятий, можно условно разбить на три группы.

1. Законодательная и макроэкономическая среда:

-налогообложение до и после слияния (налоговые кредиты, изменение налогооблагаемой базы и т.п.);

-стабильность, приемлемость для организации бизнеса политической ситуации, механизм взаимодействия бизнеса и органов государственной или региональной власти;

-уровень конкуренции и антимонопольное законодательство.

2. Уровень организации и управления:

-качество и динамичность (гибкость) системы управления;

-рыночная позиция поглощаемой (поглощающей) фирмы;

-состояние производства, технологических линий, обеспеченность трудовыми ресурсами и т.д.

3. Финансовая среда:

-уровень рентабельности продаж и капитала;

-финансовая устойчивость компаний;

-страховые гарантии на активы фирмы.

Ключевым вопросом оценки целесообразности слияний и поглощений фирм является оценка стоимости фирмы, т.е. оценивается максимальная стоимость, которую разумно предложить за контроль над ней. Если приобретение фирмы требует меньших инвестиций, ее покупают, если нет – от предложения отказываются.

Известно шесть методов оценки стоимости фирмы: на основе книжной (балансовой), ликвидационной, рыночной стоимости, стоимости замещения, отношения P/E (цены акции к прибыли на акцию) и метода дисконтирования финансовых потоков фирмы (DCF).

Первые три метода наиболее консервативны и рассматривают поглощаемую компанию как совокупность материальных ценностей, но не концентрируют внимания инвестора на потенциале ее будущих доходов. В основе оценки по стоимости замещения лежат взгляды лауреата Нобелевской премии Дж. Тобина. По его идее, отношение (q) рыночной стоимости компании к стоимости замещения (создания новой) не должно существенно отличаться от единицы. В противном случае, например при рыночной стоимости фирмы большей, чем стоимость замещения, конкуренты будут стараться создать аналогичную компанию, так как это дешевле, чем купить. Поэтому рыночная стоимость фирмы будет снижаться до тех пор, пока не сравняется со стоимостью замещения. Реальная практика, однако, показывает, что q Тобина часто отличается от единицы в связи с рядом причин (высокой инфляцией, изменением цен на нефть, новым уровнем производительности). Кроме того, временные издержки (т.е. стоимость замещения) определяются крайне приблизительно. Точность расчетов настолько низка, что метод используется в основном в теоретических построениях, но не в реальной практике.

Метод оценки на базе P/E-отношения используется очень широко. При этом методе стоимость одной акции создаваемой компании оценивается по формуле

где Р/Е – отношение рыночной цены акции к доходу на акцию по аналогичной компании ( price/share/earninq/share);

EPS (earninqs per chare) – ожидаемый в будущем доход на одну акцию компании после слияния.

Затем стоимость одной акции умножается на их количество после слияния, и получается стоимость компании в целом. Из нее вычитается стоимость всех акций поглощаемой компании, а чтобы получить доход от слияния, вычитаются еще и инвестиции, связанные с объединением. Ожидаемую прибыль на одну акцию компании определяют путем финансовых расчетов.

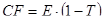

Метод дисконтирования финансового потока компании заключается в том, что ее стоимость приравнивается к сумме всех финансовых поступлений (кэш-флоу) от деятельности компании, дисконтированных по средневзвешенной стоимости ее капитала (WAСС). Величина этих финансовых поступлений определяется по формуле:

гдеЕ – сумма балансовой прибыли и процентных платежей, входящих в себестоимость;

Слияние и поглощение компаний (M&A)

Небольшим компаниям сложно конкурировать с крупными компаниями, которые давно заняли нишу в своей отрасли. Для успешного старта в бизнесе необходим внушительный капитал и ресурсы, которые есть не у всех предпринимателей. В таких ситуациях отличным решением может стать слияние и поглощение компаний. Это типы реорганизации коммерческих организаций, с целью соединения двух или нескольких хозяйствующих субъектов и слияние их капиталов. Зарубежные источники обозначают данное понятие как M&A – Mergers and Acquisitions. Сделки M&A открывают возможности для увеличения капитала, ресурсов и других важных показателей эффективности бизнеса.

Цель поглощения и слияния

Главная цель слияния и поглощения – увеличение прибыли. Главный мотив большинства сделок M&A – синергический эффект. Это взаимодополняющее сотрудничество двух или более компаний, в результате которого прогнозируется достижение лучшего результата и получение большей прибыли.

Кроме того, существуют и другие мотивы.

-

Возможность получения дополнительных скидок у поставщиков на сырьё и прочие ресурсы вследствие увеличения объёмов закупок.

Не всегда мотивы обусловлены прямой экономией денежных средств. В ряде случаев они преследуют следующее:

-

возможность демонстрации высоких показателей компании, например, повышения стоимости акций, роста объёма производимой продукции, увеличение капитала;

Таким образом, количество мотивов, обусловленных финансовой экономией и не связанных с прямыми денежными выгодами, может быть очень велико – все они зависят от конкретных ситуаций.

Слияние и поглощение: отличия понятий

Часто понятия слияния и поглощения рассматриваются как равноценные, но это не так.

Поглощение – процесс, результатом которого является установление полного контроля одной компании над другой. Оно происходит посредством выкупа части уставного капитала поглощаемой компании, размер которой должен составлять не менее 30%. Например, некая компания стремительно снижает свои темпы роста и перестаёт соответствовать требованиям современного рынка. В этом случае стоимость акций компании снижается, а сама она становится выгодным объектом для поглощения. В зависимости от интересов участников процесса можно выделить две основные группы поглощения:

- дружественные – происходят по согласию акционеров и управленцев поглощаемой компании;

- агрессивные – происходят против воли компании, которая подлежит поглощению. Иногда поглощаемая компания даже не в курсе действий «поглотителя».

Слияние – процесс, результатом которого является объединение двух или более компаний с получением на выходе новой организации. Процесс слияния компаний подразделяется на следующие типы.

-

Слияние форм – объединение, в результате которого ранее самостоятельные компании прекращают существование, а вновь созданное юрлицо наделяется всеми активами, правами и обязанностями предыдущих.

Слияние и поглощение компаний: виды и особенности

Существуют следующие виды слияния и поглощения.

-

Горизонтальные – объединение компаний с одинаковым видом деятельности. Осуществляются с целью увеличения возможностей для развития и снижения конкуренции с крупными компаниями.

Слияние компаний и их виды разделяются и по национальным показателям:

- внутренние – совершаются в одной стране;

- экспортные – предусматривают передачу прав иностранным организациям;

- импортные – предусматривают получение прав компаний иностранных государств;

- смешанные – участниками сделки могут быть компании, активы которых находятся в разных государствах.

Кроме того, сделки M&A классифицируются по географическому расположению: транснациональные, международные, национальные, региональные и локальные.

Преимущества и недостатки сделок M&A

В сделках M&A есть как свои преимущества, так и недостатки. Рассмотрим основные из них.

Плюсы слияния компаний:

- ослабление конкуренции;

- высокая вероятность достижения хороших показателей за короткий промежуток времени за счёт усилий обеих сторон;

- возможность покупки недооценённых активов;

- приобретение отлаженной системы сбыта;

- возможность выхода компании на новые географические рынки сбыта.

Минусы слияния компаний:

- большая доля риска неверной оценки компании;

- значительные финансовые издержки, связанные с выплатами премий акционерам;

- сложная интеграция при несовпадении сфер деятельности компаний;

- риск несовместимости культур при трансграничном объединении;

- возможные проблемы с персоналом приобретённой организации.

Слияние и поглощение компаний: влияние сделок на стоимость акций и примеры M&A

На результат сделки по слиянию компаний (в частности на стоимость акций) оказывают влияние многие показатели. Их можно разделить на две группы.

-

синергия в организации бизнеса: слияние двух и более компаний делают их достижения более весомыми, чем одиночные;

-

принципиально разные идеологии, которых придерживаются компании (например, консервативная и инновационная);

По факту показателей намного больше, и зависят они от особенностей конкретных компаний.

Изменение состава акционеров компании даже без изменений ведения бизнеса может оказать существенное влияние на цену акций. Так, весной 2019 г. компания «Севергрупп» под управлением Алексея Мордашова стала одним из крупнейших владельцев российской сети гипермаркетов «Лента», выкупив 41,9% акций. «Севергрупп» направила миноритарным акционерам предложение по выкупу акций, которая завершилась в июне. В итоге доля «Севергрупп» в «Ленте» стала более 78%. Теперь в свободном обращении находятся всего лишь 20% акций, а до покупки было около 57%. Акционеры стремились принять участие в оферте, поскольку будущий план развития «Ленты» был неизвестен. Однако с даты совершения сделки акции компании потеряли в цене 5%.

Крупнейший сетевой ритейлер в России «М.Видео» в апреле 2018 г. приобрёл сеть магазинов бытовой техники и электроники «Эльдорадо». Сумма сделки при покупке 100% акций составила 45,5 млрд руб. Слияние этих крупных компаний не отразилось на их брендах – они сохранились, под управлением «М.Видео» оказался 831 магазин в двухстах городах России. Уже спустя полтора года можно было подвести первые итоги сделки. Этот период оказался прибыльным, о чём свидетельствует увеличение объёма продаж на 17,7% – до 421,4 млрд руб. За последнее полугодие чистая прибыль увеличилась на 8%. Положительная динамика была отмечена по всем ключевым показателям. Таким образом, после покупки компании отмечается увеличение стоимости акций более чем на 15%. Успех сделки M&A обусловлен правильной политикой компании и оптимально подобранными каналами реализации.

Как правило, провести оценку эффективности сделки M&A в бизнесе непросто. Требуется понимать политику компании, учитывать специфику отрасли и множество других показателей, влияющих на результат. Анализ сделок требует профессионального подхода и много времени, а в результате только малая их часть впоследствии одобряется. Зачастую совершённые сделки не приводят к поставленным целям, а иногда и вовсе не окупаются.

Приведём ещё один пример крупных сделок M&A. Одной из крупных сделок M&A, которая закрылась в июле 2019 г., является продажа ПАО «Сбербанк» своего дочернего банка под названием Denizbank, находящегося в Турции. Владельцем 99,85% акций стала финансовая группа Emirates NBD из Объединённых Арабских Эмиратов. Продажа турецкого филиала было обусловлена введением Евросоюзом в 2014 г. санкций, которые закрыли доступ крупнейшему банку России к международному рынку кредитования. 99,85% акций Denizbank стоили Emirates NBD 170,7 млрд руб. Сумма сделки составила четвёртую часть от суммы всех сделок слияния и поглощения на российском рынке за I полугодие 2018 г. Продажа Denizbank не повлияла на падение стоимости акций «Сбербанка», просадка которых в 2018 г. составляла 30%. Так, в феврале цена акций равнялась 275 руб., а в августе – уже 185 руб. Несмотря на динамику снижения, продажа дочерней компании обеспечила возможность выплаты акционерам «Сбербанка» дивидендов. В настоящее время акции торгуются по цене 235 руб. 2018 год был не очень позитивным и для Emirates NBD, поскольку с начала сделки поглощения и до конца 2018 г. акции просели на 20%. Впоследствии котировки всё же поднялись.

Таким образом, сделки по слиянию и поглощению M&A могут вывести компанию на совершенно новый уровень. Правильно выбранная стратегия позволит достичь главной цели – увеличения прибыли. В некоторых случаях M&A – единственный шанс для компании оставаться на плаву и выдерживать конкуренцию.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Ещё больше статей о мире экономики и нюансах финансовых структур вы можете найти в нашей рубрике.

Источник https://valen-legal.com/ru/news/finansirovanie-sdelok-sliyanij-i-pogloshhenij/

Источник https://studopedia.ru/21_1020_sliyaniya-i-pogloshcheniya-kompaniy-kak-forma-investirovaniya.html

Источник https://journal.open-broker.ru/economy/sliyanie-i-pogloshenie-kompanij-m-a/