Сколько американцев инвестируют в акции

Нет — роскоши, депозитам и пенсионным счетам, да — пассивным фондам и «зеленым» акциям.

В рубрике «Как я стал инвестором» мы собираем кейсы читателей блога FinEx, которым удалось перестать жить от зарплаты до зарплаты и начать собирать инвестиционный портфель на разные цели: спокойную пенсию или путешествия по миру. А какую историю рассказал бы нам богатый инвестор из США?

Сколько в миллионах?

Для начала разберемся, кого же считать богатым американцем — здесь нет единого ответа даже у самих жителей страны.

Обыватели ориентируются на уровень ежегодного дохода: называют обеспеченными тех, кто зарабатывает от 100 тыс. долларов в год. Можно понять: почти 40% американских семей живут меньше, чем на 50 тыс. долларов, поэтому человек с зарплатой вдвое больше кажется им состоятельным. Но экономисты не согласны: большой доход — еще не гарантия богатства. Они даже выделяют в отдельную категорию людей HENRY (High Earners, Not Rich Yet) с доходом от 250 тыс. до 500 тыс. долларов — хорошо зарабатывающих, но еще не богатых, которые тратят все деньги на развлечения, поездки, люксовые бренды и ничего не откладывают.

Финансисты же связывают уровень богатства человека с чистой стоимостью его активов. Они выделяют три категории богачей: обеспеченные HNWI (High-Net-Worth Individual) владеют ликвидными финансовыми активами на сумму больше 1 млн, очень богатые VHNWI (Very-HNWI) — свыше 5 млн, сверхбогатые UHNWI (Ultra-HNWI) — от 30 млн долларов. И обычно именно людей первой категории, с капиталом в 1 млн долларов (не считая жилье), принято называть богатыми.

Меньше долгов, больше акций

Сейчас в США живет почти 6 млн человек с таким состоянием. Своими деньгами они управляют совсем иначе, чем «обычные Джо», выяснили авторы исследования Household Wealth Trends in the United States.

Чем богаче человек, тем больше средств он держит в активах, которые приносят максимальную прибыль: бизнесе и ценных бумагах, фондах и ETF. Инструменты с фиксированной доходностью — сберегательные облигации или депозиты — пользуются меньшим спросом. У богачей почти нет пенсионных счетов: традиционный для обычных американцев пенсионный план 401(k), который не облагается налогом и подходит для долгосрочных сбережений, можно пополнить всего на 58 тыс. долларов в год — капля в море для человека с состоянием. Часть капитала богачи держат в наличных — около 9%, посчитали в Knight Frank, то есть на каждый 1 млн активов в банковской ячейке или сейфе в среднем хранится около 90 тыс. физических долларов. Они не покупают жилую недвижимость (разве что коммерческую), у них практически нет долгов и кредитов, которые надо выплачивать, они меньше тратят на предметы роскоши, соблюдая принцип «недемонстративного потребления».

У 90% обычных американцев все ровным счетом наоборот: у них куча долгов и непогашенных займов, они инвестируют в собственное жилье (41% считает недвижимость лучшим долгосрочным вложением), открывают пенсионные счета и депозиты и почти не владеют долями в компаниях и ценными бумагами.

Портфель в деталях

Для богатых американцев фондовый рынок — не только источник прибыли: многие рассматривают его как способ сохранить покупательскую способность своих денег. Поэтому стараются сформировать сбалансированный портфель: по данным Bank of America, средний инвестор-миллионер хранит 55% капитала в акциях, 21% — в облигациях, 15% — в деньгах (наличных и валюте), 10% — в других финансовых инструментах.

Популярны у американских инвесторов и ETF: золотые, нефтяные и SPY. Последний повторяет динамику фондового индекса S&P 500 и считается надежным активом: 70% миллионеров ожидают, что он подрастет на 5% в этом году, а 30% прогнозируют доходность 10%. Особенно заметным рост интереса к ETF стал после рецессии: если до кризиса 2008 года американские инвесторы держали в фондах порядка 530 млрд долларов, то сейчас — уже в 4 раза больше.

Кризисные события в мировой экономике задали еще один тренд — на пассивные стратегии инвестирования. Если в 1995 году доля пассивно управляемых активов в фондах акционерного капитала составляла всего 5% от общего капитала под управлением, то в 2019 году они уже превысили отметку в 50%. При этом на пассивные стратегии переходят даже самые ярые сторонники агрессивного подхода — менеджеры хедж-фондов: в 2010 году они инвестировали в индексные фонды всего 12 млрд, а в 2017 году — уже больше 50 млрд долларов. Такое смещение интереса выглядит вполне логичным: большинство активных фондов в США давно проигрывают индексам пассивных фондов, а управление ими обходится гораздо дороже — коэффициент расходов составляет 1,4% против 0,6%.

Еще одна заметная тенденция среди богатых инвесторов в последние годы — стратегическое устойчивое инвестирование, которое учитывает не только финансовые показатели бизнеса, но еще экологические и социальные. Сверхбогатые инвесторы в 2021 году планируют выделить 46% своего портфеля на продукты устойчивого инвестирования — от них ожидают более высокую доходность и меньшие риски. Для таких активов используют специальные рейтинги MSCI ESG, которые помогают определить их соответствие социальным инвестиционным стандартам. Американской Tesla, например, в них присвоен класс А (самый высокий из «средних»), а статусом «лидера» из всей автомобильной промышленности может похвастаться только французский производитель автозапчастей Valeo SA.

Помощник по управлению

Финансами богатых американцев, как правило, занимаются управляющие частным капиталом: независимые финансовые консультанты, специальные подразделения в крупных банках (такие есть, например, в JP Morgan, Goldman Sachs и Credit Suisse) или крупные финансовые компании (например, SEI Investments Company). Существуют и семейные офисы для управления капиталом одной или нескольких семей.

Обычно их помощь заключается не только в управлении портфелем. В услуги входит имущественное планирование, защита активов, страхование, судебные дела, благотворительность, наследство и даже финансовое образование членов семьи. Отдельное место занимает оптимизация налогов, а семейные офисы (в Северной Америке сейчас 63% от общемирового количества таких компаний) даже помогают инвесторам с высокой толерантностью к риску пробовать самые трендовые активы вроде биткоина и NFT.

Последние новости

Оперативно о ситуации с ETF

Пишем только проверенное и только важное для ваших инвестиций

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Инвесторы с пеленок: как в США учат вкладывать в фондовый рынок

Финансовую и инвестиционную грамотность можно и нужно развивать с ранних лет — так, как это делают в США. Но для этого требуются свободные деньги и реально работающее регулирование. От игр в детских садах до инвестиционных клубов в школах и колледжах — людям с постсоветского пространства сложно представить себе те усилия, которые американцы вкладывают в развитие собственной финансовой грамотности чуть ли не с пеленок. Почему в США в фондовый рынок инвестируют даже студенты, а у нас большинство людей не умеют «выращивать деньги»?

Страна возможностей

Развитию культуры инвестирования в США способствуют множество факторов. В Штатах, например, почти в каждом высшем учебном заведении — от Стэндфордского университета до местного колледжа где-нибудь на задворках Оклахомы — есть инвестиционный клуб. Студенты там не просто учатся обращению с ценными бумагами: они вкладывают реальные деньги и получают прибыль.

Фонды и законодательство США также всегда поддерживали развитие инвестиционной деятельности, а высокий спрос на рынке ценных бумаг создал в стране продвинутую экосистему обслуживания инвесторов. В США сосредоточено огромное количество респектабельных фондов, которые уже завоевали доверие людей. Согласно данным CNBC за 2014 год, на американском рынке работают около 11 000 фондов с общей капитализацией в $2,66 трлн. Сервисы вроде Robinhood позволяют обычным людям покупать ценные бумаги без комиссии: по данным разработчиков приложения, количество пользователей в Штатах насчитывает уже более 4 млн человек.

Америке также удалось создать продуманную законодательную базу. Закон Сарбейнза — Оксли (Sarbanes-Oxley Act, SOX), например, защищает интересы американских инвесторов. Он обязывает компании, чьи акции размещены на американском рынке капитала, вести бизнес честно и прозрачно.

Тот факт, что так много людей вкладывают свои деньги в американский фондовый рынок, создает хорошую ликвидность акций. На рынке циркулирует огромное количество бумаг, которые постоянно продаются и покупаются, поэтому инвесторы знают, что смогут в любой момент продать активы и выйти в кэш. В России же высоколиквидных компаний значительно меньше, собственно, по той причине, что инвесторов там не так много.

Наконец, ключевое отличие заключается в том, что в США, в отличие от стран СНГ, молодым людям есть что вкладывать. Если посмотреть на так называемый disposable income, то есть располагаемый доход, который доступен для расходования и может быть инвестирован или сохранен в качестве сбережений, то в США этот показатель равен $14,8 млрд США, а в России — всего $2,3 млрд. В Америке у людей просто больше свободных денег, то есть инвестиционных ресурсов.

Инвестиционная обыденность

Важный фундамент для создания культуры инвестирования — это доверие к рынку. На это влияет история, семейные традиции, примеры успешных инвесторов и образовательные сервисы, которые очень развиты в Америке.

Так, фондовые рынки действуют в США уже на протяжении 200 лет (Нью-Йоркская биржа была основана еще в 1817 году). Все это время американский рынок наращивал свой потенциал, попутно устраняя недостатки. Российский же рынок, в свою очередь, был создан лишь в начале 1990-х, после распада СССР.

Большое значение имеет и живой пример. «Бэби-бумеры» и «поколение Х», то есть старшее поколение американцев, давно и активно инвестируют, подавая пример молодежи. Уоррен Баффет и Джордж Сорос, заработавшие миллиарды на покупке и продаже акций, еще больше популяризовали культуру инвестирования. Их увлекательные личные истории, о которых снимают художественные и документальные фильмы, вдохновляют и молодых, и пожилых американцев.

Немаловажную роль играет и популяризация инвестирования в СМИ. Биржевые события появляются на ведущих каналах так же часто, как и сводка погоды. Новости о крупных американских компаниях доходит до людей в кратчайшие сроки. Это не только увеличивает прозрачность компаний, но и действует как своего рода продвижение идеи инвестирования. В новостях постоянно сообщают о том, акции каких компаний поднялись или упали, привлекая внимание широкой публики к теме инвестиций.

Информация об инвестировании также доступна и понятна обычным гражданам — когда в людях просыпается интерес к этой сфере, они легко могут удовлетворить свое любопытство благодаря таким сайтам, как Investopedia, которые просто и подробно объясняют основы и даже предлагают специальные онлайн-курсы. При сравнительно приемлемой для среднестатистического американца цене, качество таких курсов достаточно высокое.

Конечно, Америке потребовалось не одно столетие, чтобы сформировать успешную инвестиционную культуру, а российский фондовый рынок молод и пока еще находится на стадии развития. Но для его формирования, как кажется, понадобится гораздо меньше времени: уже не нужно изобретать что-то новое, можно лишь следовать лучшей мировой практике, при этом учитывая все допущенные Штатами ошибки.

Павел Рябцев: США – страна акционеров

Стоимость публичных компаний США достигла безумных 33 трлн долларов! Можно долго рассуждать о подлости и паскудстве американской нации в контексте навязывания своих интересов всем остальным, но сложно отрицать то, что в данный момент США являются самой успешной и богатой страной. На декабрь 2017 свыше трети всех долларовых миллионеров мира имеют американское резидентство. США являются абсолютным лидером по процентному отношению долларовых миллионеров к населению (примерно 6% семей) среди стран с населением больше 10 млн человек. В Японии 2.5%, в Германии 1.8%, в Великобритании 1.4%, во Франции 1.2%, а в России … 0.2%. Имеются в виду только финансовые активы. Т.е. в России относительное количество долларовых миллионеров в 30-35 раз меньше, чем в США, а абсолютное – в 75 раз!

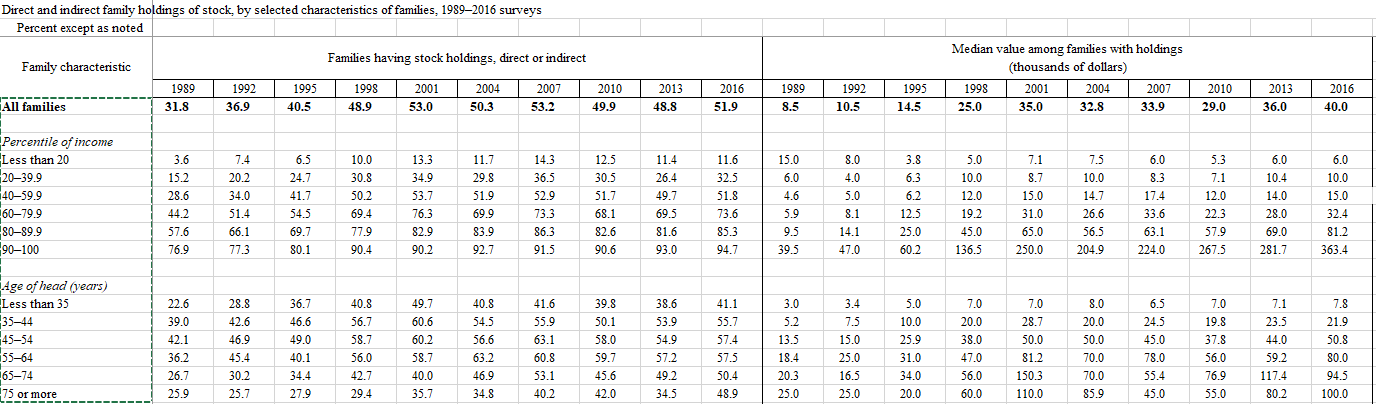

США являются недостижимым лидером по количеству семей, владеющими акциями – 52%, в Японии 25%, в развитых крупных странах Европы (Великобритания, Германия, Франция) около 17-22%, в России лишь 2.5%.

Если учитывать владениями акциями, как напрямую, так и через посредников (инвестбанки, взаимные фонды/ПИФы), то медианное значение по всей стране (США)– это около 40 тыс долл по оценке на конец 2016 среди тех, кто владел акциями (52% семей).

20% наиболее бедных (по годовым доходам) имеют лишь 6 тыс долларов активов среди 11.6% семей в этой категории. Среди группы 10% наиболее богатых акциями прямо или косвенно владеют 95% семей на суму в 364 тыс долларов.

С 1989 года доля семей, владеющая акциями, увеличилась с 32% до 52%. При этом вовлечение в фондовый рынок шло по всему спектру доходных групп.

Каждый второй пенсионер в США имеет акций на 100 тыс долларов по медиане!

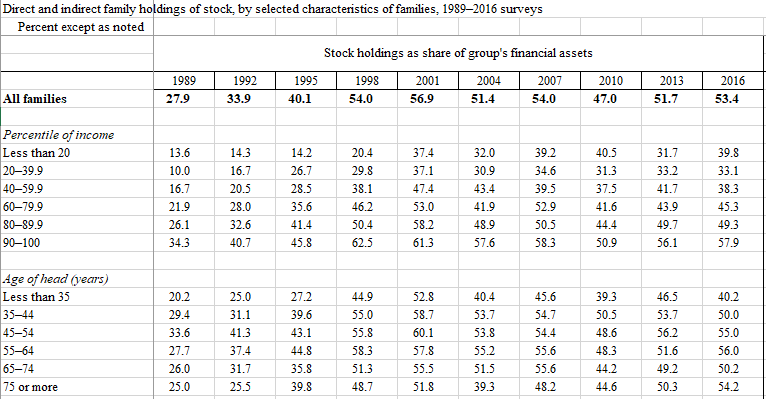

Акции занимают около 53% в структуре всех финансовых активов американцев. Концентрация акций в структуре финансовых активов увеличивается по мере роста благосостояния. У наиболее бедных обычно преобладают депозиты и денежные формы владения.

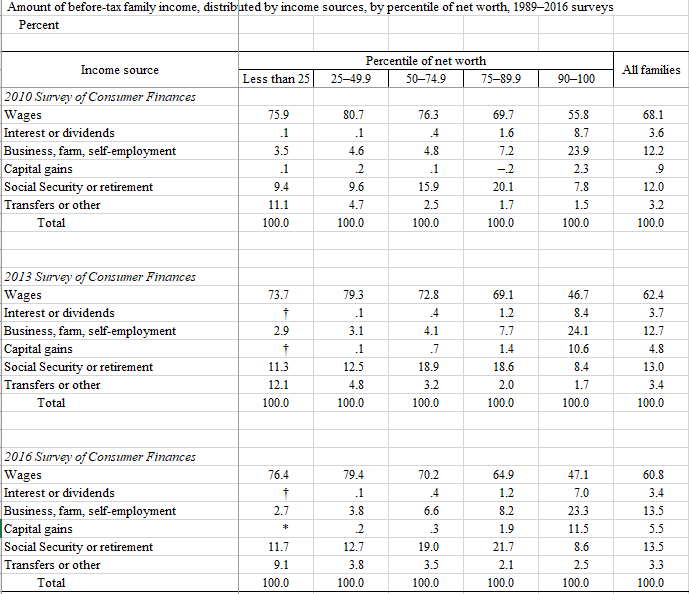

Как результат, в структуре источников доходов среди наиболее обеспеченных преобладают проценты, дивиденды и доходы от прироста капитала – 18.5% Бедные доходы получают из зарплаты, пенсий и соц.выплат, не получая вообще ничего от рынка капитала.

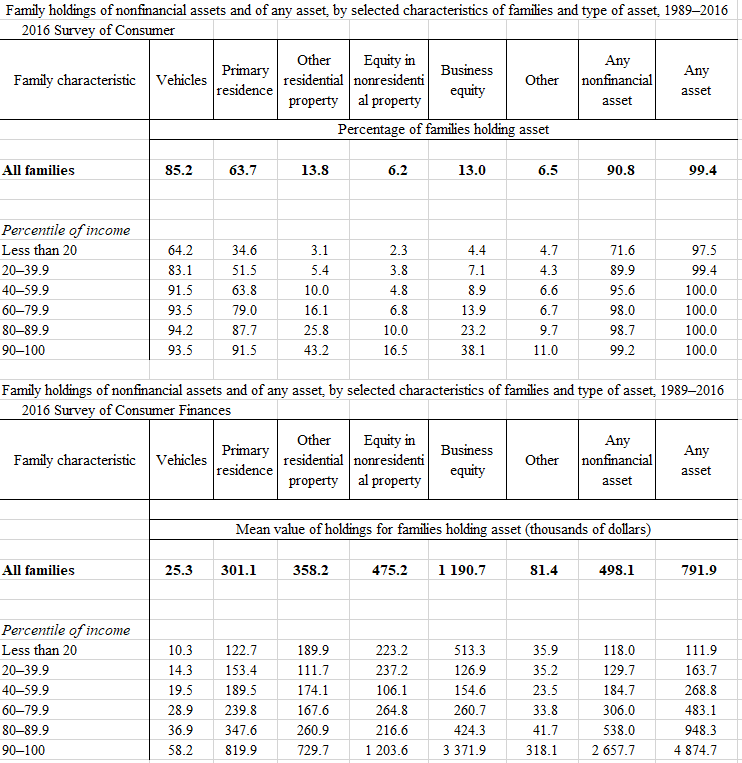

По нефинансовым активам выходит следующее:

85% имеют автомобиль/автомобили в личном пользовании с средней стоимостью 25 тыс долл

64% семей имеют недвижимость с средней стоимостью в 300 тыс долл

14% имеют два и более объектов недвижимости с средней стоимостью 360 тыс долл

6.2% владеют нежилыми объектами недвижимости (например, какие нибудь складские помещения, фермы) с оценкой в 475 тыс долл

13% имеют статус индивидуальных предпринимателей с бизнес собственностью на 1.2 млн долл в среднем.

Распределение по доходным группам показано выше.

Как видно, основное богатство американцев сконцентрировано в акциях и столь высокое количество долларовых миллионеров обеспечено преимущественно беспрецедентным пузырем на фондовом рынке. Однако главный источник богатства – развитый институт частной собственности (чего очевидно нет в России), развитый рынок капитала и финансовых инструментов, популярность частного предпринимательства и высокая доля мега корпораций, открывающая окно возможностей для талантов. Большая часть долларовых миллионеров заработала финансовые активы в тех самых компаниях из S&P500 на квалифицированных должностях (топ менеджеры, программисты, инженеры).

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Источник https://finex-etf.ru/university/news/kak_investiruyut_bogatye_amerikantsy/

Источник https://www.forbes.ru/finansy-i-investicii/362939-investory-s-pelenok-kak-v-ssha-uchat-vkladyvat-v-fondovyy-rynok

Источник https://www.finversia.ru/obsor/blogs/pavel-ryabtsev-ssha-strana-aktsionerov-32622