Куда вложить деньги в IV квартале 2017 года? Советы экспертов

В третьем квартале инвестиции в недвижимость и доллары показали убыток, а лучшим вариантом для вложения средств стали акции российских компаний. На чем еще можно было заработать и какие вложения наиболее перспективны в IV квартале?

Каждый квартал РБК рассчитывает доходность десяти способов вложения денег. Для расчетов мы берем сумму 100 тыс. руб. и оцениваем, сколько инвесторы могли заработать, вложив эти деньги в разные активы. По итогам третьего квартала положительную динамику показало большинство инструментов, учитываемых РБК, за исключением недвижимости, депозитов в долларах и наличных в долларах. Самым доходным активом стали акции — вложение, которое по итогам первого и второго кварталов оказывалось самым убыточным.

Инвестиции в акции

Наиболее доходным активом за прошедший квартал оказались российские акции, входящие в индекс ММВБ: за три месяца индикатор поднялся на 9,18% (с 1902 до 2077 пунктов). Инвестор, вложивший в акции из индекса 100 тыс. руб. в начале июля, к концу сентября, продав бумаги, получил бы 109,18 тыс. руб. Рост доходности акций портфельный управляющий УК «КапиталЪ» Дмитрий Постоленко связывает с сезоном дивидендных выплат. По его словам, компании показывали высокую дивидендную доходность, и многие иностранные инвесторы обратили внимание на российские активы. Возросший спрос и привел к росту стоимости акций.

«Из-за растущих цен на нефть и металлы стали расти доходы компаний. Но из-за того, что российская экономика растет медленными темпами, компании с низким уровнем долга решили распределить прибыль среди акционеров, а не реинвестировать в новые проекты, — отмечает Дмитрий Постоленко. — Кроме того, высокие выплаты акционерам связаны с тем, что госкомпаниям поручили выплачивать 50% прибыли по МСФО в качестве дивидендов».

Старший аналитик «Фридом Финанс» Богдан Зварич считает, что доходность акций была обусловлена стабильным состоянием энергетического сектора и ростом цен на нефть (за квартал фьючерсы на Brent подорожали с $49,7 в начале июля до $57,5 в конце сентября). Но в четвертом квартале аналитик не ожидает такой поддержки для российских акций, что повлечет за собой замедление роста доходности их рынка примерно на треть, то есть бумаги из индекса могут вырасти в среднем на 6%.

Инвестиции в паевые фонды (ПИФы)

В третьем квартале на инвестициях в паевые фонды (в выборку РБК входят десять крупнейших по объему активов открытых ПИФов) в среднем можно было заработать 4,23% от суммы вложений. Доходными по итогам трех месяцев стали восемь фондов из десяти. Лучшую динамику показали паи фонда акций «Уралсиб — Акции роста» (единственного фонда акций в выборке РБК), которые подорожали на 10,5% (с 23,6 тыс. до 26,1 тыс. руб.). Семь фондов облигаций показали рост в пределах 1,68–2,86%. Убыточными по итогам трех последних месяцев оказались паи двух фондов: ПИФ «Резервный. Валютные инвестиции» (пай подешевел на 1,42%, до 119 руб.) и ПИФ «Сбербанк — Еврооблигации» (пай подешевел на 1,6%, до 2163 руб.).

Дмитрий Постоленко считает, что рост доходности ПИФов облигаций российских компаний связан в первую очередь с укреплением рубля (за квартал он укрепился к бивалютной корзине на 0,6%). По прогнозу Богдана Зварича, доходность ПИФов еврооблигаций останется сдержанной на фоне стабильного рубля. «Фонды российских ценных бумаг до конца года останутся прибыльным инструментом, сохранив положительную динамику», — отмечает Богдан Зварич.

Драгоценные металлы

В минувшем квартале инвестор мог заработать и на инвестициях в драгметаллы. Фьючерсы на золото за три месяца выросли на 4,7%, до $1289 за тройскую унцию. Серебро подорожало на 3,5%, до $16,86 за унцию. Но с учетом курсовой переоценки российский инвестор, вложившийся в золото, мог бы заработать 2,36%. Доходность инвестиций в серебро в рублях составила 1,17% за квартал.

«Рост стоимости драгметаллов был связан с обострением противостояния между Северной Кореей и США, а также с ослаблением доллара. В итоге инвесторы предпочитали вкладываться в защитные активы, которыми традиционно считаются золото и серебро», — объясняет портфельный управляющий ФГ «Финам» Алексей Белкин.

В конце августа цены на золото достигли максимальных значений с сентября 2016 года, превысив $1330 за унцию, а серебро торговалось больше $17,5 за унцию. Но, по словам аналитика, с середины сентября наметилась коррекция на фоне ослабления геополитической напряженности и укрепления доллара. «После заявления ФРС США о грядущем повышении ставки (рынок ожидает, что базовая ставка ФРС будет повышена в декабре на 0,25 п.п. — РБК) американская валюта начала отыгрывать свои позиции», — поясняет Алексей Белкин. В ближайшее время, по его прогнозу, драгметаллы будут дешеветь, если ФРС США подтвердит свои обещания действиями.

Банковские вклады

Неизменным в сравнении с предыдущим кварталом остался уровень дохода рублевых вкладов — 1,7% за три месяца. Средняя ставка по трехмесячным вкладам в июле составляла 6,74% годовых, поэтому, вложив в начале квартала 100 тыс. руб., к концу сентября вкладчик получил бы 101,7 тыс. руб.

Рублевые вклады демонстрируют тенденцию к постепенному снижению доходности на фоне падения инфляции и снижения ключевой ставки Банка России (в текущем году она была в несколько шагов снижена с 10 до 8,5% годовых), говорит заместитель генерального директора «Интерфакс-ЦЭА» Алексей Буздалин. Тенденция к снижению ставок по вкладам сохранится и в ближайшем будущем, считает эксперт. Но в реальном выражении (за вычетом инфляции, которая замедлилась до 3,3% в годовом выражении, реальная доходность может составлять 3–4%) вклады остаются привлекательным инструментом.

Меньшую доходность, чем рублевые вклады, продемонстрировали депозиты в евро — 0,95% за квартал при годовой ставке трехмесячных вкладов 0,06% на начало периода. Доходность депозита, которая определяется изменением курсовой стоимости и ставкой по вкладу, в третьем квартале в основном была обеспечена за счет роста курса евро (официальный курс вырос с 67,8 до 68,44 руб.), а не за счет ставки по вкладу.

Вклады в долларах, наоборот, оказались убыточными: разместив на счету 100 тыс. руб. в июле, через три месяца вкладчик забрал бы только 97,79 тыс. руб. (то есть на 2,21% меньше). На начало периода ставка по долларовым депозитам сроком на три месяца составляла 0,35% годовых (или 0,087% за квартал), но всю эту доходность съело ослабление доллара к рублю за квартал. Официальный курс доллара за три месяца упал с 59,3 до 58 руб.

Валютные вклады — это скорее не способ заработать, а «прежде всего способ диверсифицировать собственные инвестиции относительно валютного риска», говорит Буздалин. В текущем году риск ослабления рубля еще вполне может реализоваться в случае неблагоприятной динамики цены нефти, полагает эксперт. Что же касается ставок по валютным депозитам, роста ожидать не стоит, поскольку банки сейчас не заинтересованы в привлечении валютных пассивов.

Валюта

Покупка евро в начале квартала принесла бы инвестору 0,11% по его завершении. По данным сервиса РБК «Рынок наличной валюты», три месяца назад евро можно было купить по курсу 67,8 руб., а продать в конце сентября по 67,9 руб. Американская валюта, наоборот, подешевела. Доллар можно было купить по 59,2 руб., а продать за 57,5 руб. В результаты по итогам квартала инвесторы потеряли на разнице курса 2,91%.

По словам главного экономиста Евразийского банка развития Ярослава Лисоволика, в пользу укрепления рубля играет восстановление цен на нефть. А на соотношение изменения курса евро и доллара к рублю (доллар подешевел, а евро укрепился) оказала влияние динамика курса евро к доллару на мировом рынке. «В течение этого года курс евро к доллару смещался в пользу евро на фоне как экономических, так и геополитических факторов», — отмечает он.

По словам эксперта, такая динамика была обусловлена в первую очередь тем, что повышение ставок со стороны ФРС США в третьем квартале периодически откладывалось. Евро при этом рос после победы Эмманюэля Макрона (сторонника сохранения единого европейского рынка и единой валюты) на президентских выборах во Франции и на фоне улучшения макроэкономических показателей в зоне евро (сейчас наблюдаются самые высокие темпы роста (0,6%) ВВП в европейской зоне за последние годы). В результате евро меньше ослаблялся по отношению к рублю, чем доллар.

Недвижимость

Этот актив по итогам квартала оказался убыточным для инвестора. За три месяца московская недвижимость подешевела на 1,6%. По данным irn.ru, по итогам сентября средняя стоимость 1 кв. м составляла 166 тыс. руб. против 167 тыс. руб. на начало квартала.

Падение цен на квартиры связано в первую очередь с преобладанием предложения над спросом, объясняет руководитель направления исследований в сфере недвижимости и строительства Аналитического центра НАФИ Светлана Подчалина. «Рынок перенасыщен предложением, при этом доходы населения продолжают снижаться, и возможности приобрести квартиру, даже при условии снижения цен, у большинства нет», — объясняет она.

Инвестировать в жилье Подчалина не советует, так как падение рынка может продолжиться не только до конца года, но и в более далекой перспективе. «Причем снижается не только стоимость квартиры при продаже, но и цена аренды жилья. К тому же владельцу квартиры придется потратиться на ее амортизацию, что в условиях роста цен на строительные материалы окажется слишком затратно», — говорит она.

Куда вложить инвестиции в россии в 2017

Перед тем как приступать к оценке тех или иных инвестиционных инструментов, следует оговориться, кому, вообще, следует об этом задумываться. Прежде чем вкладывать свои средства для получения наибольшего инвестиционного дохода, сформируйте резерв на «черный день». Он должен составлять не менее пяти ваших месячных зарплат.

Положите эти деньги на текущий расчетный счет с начислением процентов на остаток и возможностью снятия средств в любой момент.

Таким образом, вы покроете свою потребность в денежных средствах при наступлении чрезвычайного случая. Если у вас нет такого резерва, вы пока не готовы к инвестициям.

Не стоит забивать себе голову инвестициями и тем, кому приходится обслуживать кредит. Если процент по кредиту выше, чем доход на ваши возможные инвестиции, то лучше направьте любой дополнительный доход на досрочное погашение кредита, для вас это будет самым разумным способом распорядиться деньгами.

Ну а тем, кто готов к инвестициям, рассказываю, как, на мой взгляд, логично будет сформировать в меру консервативный инвестпортфель в 2017 году.

Правило № 1. Не стоит забывать о рублевых депозитах

Итак, у вас уже есть неприкосновенный запас на текущем рублевом счету в банке. Однако и при распределении тех средств, которые вы планируете инвестировать, тоже стоит уделить внимание депозитам, причем долгосрочным.

2017 станет годом, когда большинству россиян придется задуматься о пересмотре своих инвестиционных предпочтений.

Альтернативу банковским депозитам, в достаточной степени надежному, хотя и не очень доходному инструменту, сегодня ищут лишь немногие. Ведь защиту вкладов гарантирует государство, а это серьезный аргумент в пользу банков. Но тренд на снижение ставок на денежном рынке очевиден, то есть доходность вкладов должна снизиться еще сильнее: уже через год вы вряд ли найдете рублевый депозит в банке из топ-50 с доходностью выше 5–6% годовых.

Пока же ставки достаточно высоки даже в самых консервативно настроенных банках. Воспользуйтесь этим, положив на долгосрочный вклад по крайней мере 10% своих сбережений.

Естественно, делать это нужно при соблюдении всех мер предосторожности: не более 1,4 млн рублей в одном банке с сохранением всех договоров и подтверждающих документов о движении денежных средств до самого погашения вклада.

Правило № 2. Надежные инвестиции — недвижимость

С точки зрения экономических рисков, 2017 год вряд ли будет отличаться от 2016. В такой ситуации, прежде всего, стоит подумать об инструментах, которые позволят сохранить капитал без риска его утраты в случае очередного скачка курсов валют, обесценивания рубля и так далее. Недвижимость – не ценная бумага, способная обнулиться в один миг.

Падает на нее цена или растет, качественная недвижимость — ликвидный актив, который к тому же приносит прибыль от сдачи в аренду. Традиционный инвестиционный инструмент россиян — это покупка квартиры под сдачу.

Только, к сожалению, в последние годы такие вложения очень уж низкодоходны. При текущих арендных ставках (нет оснований полагать, что в 2017 году они претерпят кардинальные изменения) после вычета налогов, затрат на ремонт, поддержание квартиры в товарном виде, страховку и услуги ЖКХ максимальный доход, на который вы сможете рассчитывать, — это 3–4% от стоимости квартиры в год.

В коммерческом сегменте всё гораздо интереснее: здесь можно рассчитывать на доходность от 10% годовых (что выше доходности по банковским депозитам).

Минус коммерческой недвижимости в том, что стоят качественные объекты, способные приносить доход, очень дорого. Суммы в 100 и более миллионов рублей имеются в наличии не у каждого инвестора.

В этом случае можно воспользоваться таким инструментом, как краудфандинговая площадка недвижимости, которая предполагает участие в проекте коллективных инвестиций. Каждый инвестор, имеющий сумму от 500 тысяч рублей, может рассчитывать на долю в объекте и доход от нее.

Правило № 3. Еврооблигации — страховка от девальвации

Говорим инвестиции — подразумеваем диверсификация. А в нашей стране речь идет в первую очередь о диверсификации валютных рисков. Часть своих сбережений необходимо держать в валюте.

Самым лучшим инструментом для вложения валютных накоплений я считаю евробонды: долговые бумаги в валюте корпоративных или государственных заемщиков.

Доходность здесь при правильно составленном портфеле может достигать 7–10% годовых в валюте. Один из минусов заключается в том, что для формирования сбалансированного портфеля потребуются немалые средства и помощь консультанта. Кроме того, в отличие от депозита в банке есть риск нарваться на ненадежного заемщика. Но трех-четырехкратная разница в доходности между банковским вкладом и облигациями в валюте вполне того стоит.

Правило № 4. На фондовом рынке действуйте аккуратно

До сих пор мы рассматривали исключительно консервативные способы заработка. Но важно подумать и об инструментах, которые могут придать большую динамику вашему инвестиционному портфелю.

В 2017 году я бы рекомендовал присмотреться к фондовому рынку и 15–20% ваших сбережений разместить в акциях российских эмитентов.

Уже в текущем году мы увидели впечатляющее восстановление котировок на российском рынке. На следующие несколько лет с учетом тренда на снижение инфляции и стоимости заимствований в России, а также на увеличение корпоративных прибылей, я вижу позитивные перспективы для рынка в целом. Отдельные сектора, прежде всего, те компании, бизнес которых ориентирован на экспорт, в данный момент еще интереснее.

При правильно структурированном портфеле в 2017 году и дальнейшем восстановлении рыночных котировок можно предположить, что эта часть портфеля обеспечит двузначную доходность.

Правило № 5. Получайте не только пассивный, но и активный доход

При планировании своей инвестиционной стратегии вы должны понимать, что в какие бы инструменты вы ни вкладывались, пытаясь сохранить сбережения, вы всегда будете бежать наперегонки с инфляцией, обесценивающей ваши средства. Если вы уже позаботились о сохранности большей части ваших денег, попробуйте потратить небольшую их часть на развитие собственного бизнеса, вложите их в дело своего знакомого или подумайте о венчурных инвестициях.

В новом, 2017 году стоит задуматься о том, что вы тратите всё свое время, работая и получая зарплату, которой едва хватает на то, чтобы поддержать ваш текущий уровень потребления.

Зарплата и проценты на депозит — это всего лишь пассивные виды дохода. В то время как инвестиции в бизнес, свой или чужой, — это возможность стать акционером, участвовать в деле, получать дивиденды и вырваться из «крысиных бегов*».

Куда вкладывают свой капитал инвесторы в России?

События 2020 г. оказали серьёзное влияние на структуру сбережений населения России. Пандемия коронавируса, ослабление российского рубля, запуск программы льготной ипотеки, снижение ключевой ставки и снижение банковских и кредитных ставок — всё это привело к перетоку капитала от одних инвестиционных инструментов к другим.

Рассмотрим самые популярные способы вложения капитала и факторы, которые оказывают влияние на их перераспределение.

Фондовый рынок

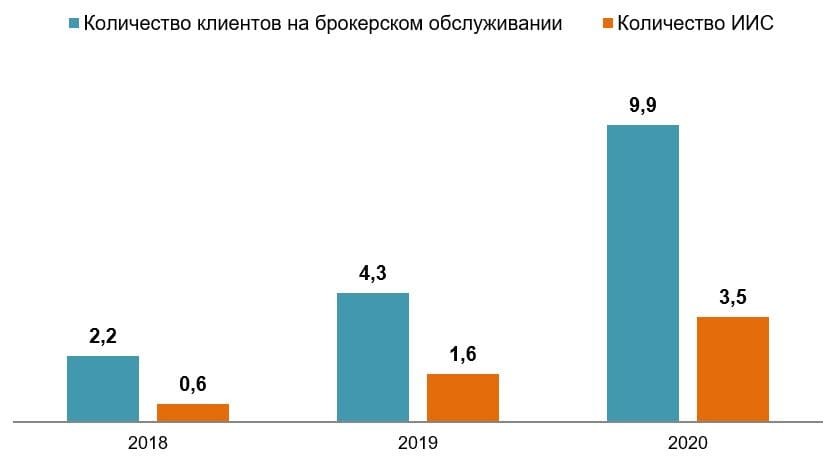

По данным Банка России , количество клиентов на брокерском обслуживании в 2020 г. выросло в 2,3 раза, достигнув 9,9 млн. Основной прирост наблюдался в массовом розничном сегменте, доля которых от общего количества клиентов увеличилась до 85%.

Доля уникальных клиентов среди экономически активного населения страны достигла 12%.

Стоимость ценных бумаг на счетах физических лиц в депозитариях увеличилась на 45%, достигнув 5,3 трлн руб.

Количество ИИС по итогам 2020 г. выросло до 3,5 млн. В общем количестве клиентов на брокерском обслуживании ИИС занимает более 30%. Объёмы активов счетов в 2020 г. выросли в два раза — до 376 млрд руб.

Динамика количества клиентов на брокерском обслуживании и ИИС, млн ед.

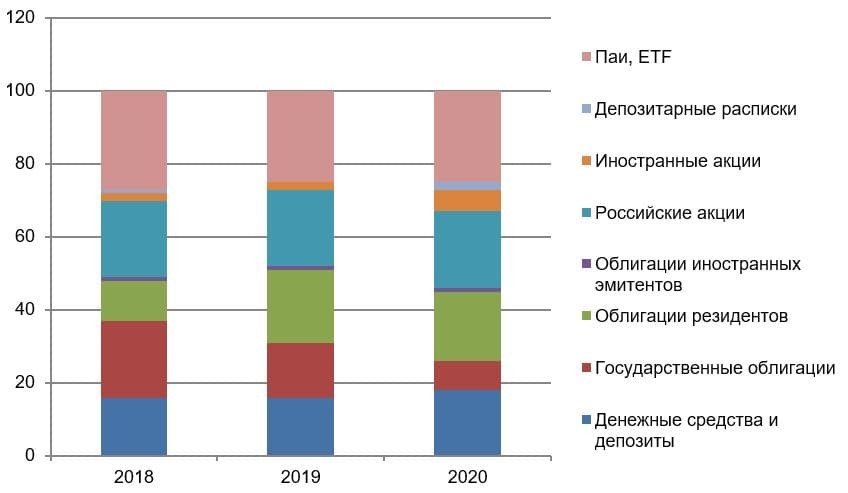

Основной приток средств частных инвесторов приходится на российские и иностранные акции, а также иностранные облигации. Из-за снижения процентных ставок значительно уменьшился приток средств в облигации российских кредитных организаций. Доля гособлигаций снизилась в два раза до рекордного минимума — 8%, а доля акций и депозитарных расписок выросла с 24 до 29%.

Динамика структуры активов ИИС, %

На репо-форуме Национальной финансовой ассоциации (НФА) в конце марта 2021 г. первый заместитель председателя Банка России Сергей Швецов обозначил, что около 20% сбережений граждан на сегодняшний день вложены в ценные бумаги.

Всё больше людей становятся частными инвесторами, предпочитая вкладывать свои сбережения в фондовый рынок. Ценные бумаги становятся более привлекательными для вложений, чем недвижимость, банковский вклад или иностранная валюта.

Одной из главных причин массового открытия счетов с брокерским обслуживанием стало падение ставок по вкладам.

Банковские вклады

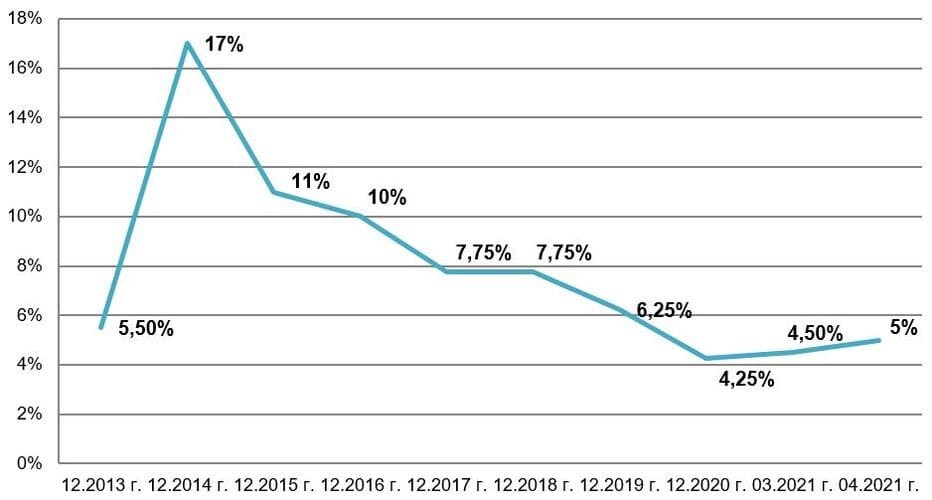

По итогам 2020 г. зафиксирован рекордно низкий уровень максимальных процентных ставок по вкладам за последние десять лет, что вызвано падением ключевой ставки Банка России. Хранить сбережения на банковских вкладах стало менее выгодно. В этот период проценты по депозитам в российских банках не превышали официального уровня инфляции, то есть вкладчики теряли покупательную способность своих сбережений.

По мере того как процентные ставки по банковским вкладам становились менее доходными, банки активно предлагали привлекательные условия по вложению денег в такие инструменты, как брокерские счета и ИИС, а также предоставляли возможность быстрого открытия счёта через мобильное приложение.

Динамика изменения максимальной процентной ставки (по вкладам) десяти крупнейших коммерческих банков, %

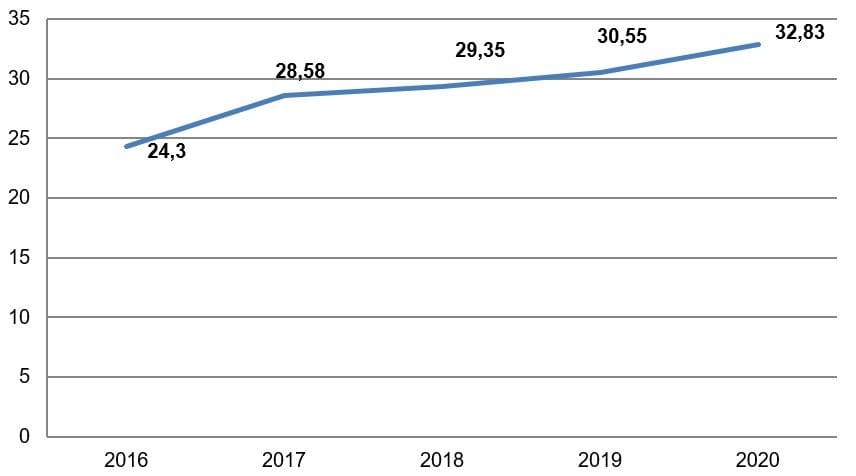

Несмотря на падение процентной ставки, банковские вклады остаются одним из самых востребованных инвестиционных инструментов. Объём средств на депозитах в банках последние несколько лет неуклонно растёт.

По данным Банка России , в 2020 г. объём денежных средств на вкладах физических лиц составил 32,83 трлн руб., включая средства в иностранной валюте, причём почти 80% составляют рублёвые депозиты.

Динамика величины вкладов, млрд руб.

Снижение процентных ставок до рекордного минимума без сокращения суммы средств на депозитах можно объяснить низкой финансовой грамотностью населения или желанием диверсифицировать свои риски. Из-за нестабильной экономической ситуации вкладчики предпочитают направлять свои сбережения одновременно в несколько инвестиционных инструментов.

В конце апреля 2021 г. Банк России повысил ключевую ставку до 5% и впервые дал прогноз по ключевой ставке на ближайшие два года. Это даёт повод ожидать рост банковских вкладов и переток капитала в сторону депозитов как самого простого и понятного для большинства способа вложения сбережений.

Недвижимость

Снижение процентных ставок по вкладам и кредитам привело к росту ещё одного популярного способа инвестирования — в недвижимость.

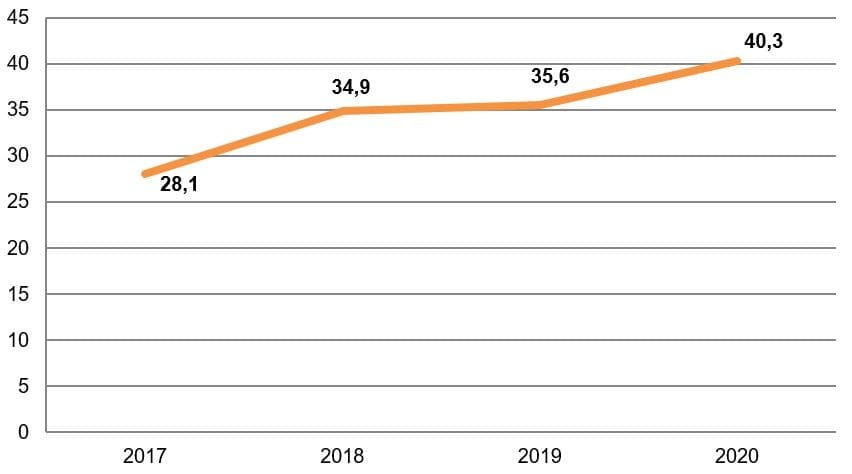

С целью поддержки кредитных организаций, застройщиков и населения весной 2021 г. государство приняло решение субсидировать ставку по кредитам на покупку жилья на первичном рынке (постановление Правительства РФ от 23.04.2020 № 566). Льготная ипотека составляет 6,5% для новостроек, 7,3% — для вторичного жилья. Именно эти меры поддержки строительного бизнеса вызвали бум покупки жилья в 2020 г.

Динамика индекса доступности ипотеки, %

По итогам 2020 г. российские банки выдали ипотечные кредиты на 4,2 трлн руб., установив новый рекорд с 2018 г. Почти четверть объектов недвижимости, приобретённых в 2020 г., составили квартиры для инвестиций, приобретаемые с целью дальнейшей продажи или сдачи в аренду.

Динамика показателей ипотечного жилищного кредитования, млн руб.

Снижение ипотечных ставок, рост индекса доступности жилья привели к увеличению стоимости объектов недвижимости. Ключевая ставка начинает расти, Банк России прогнозирует продолжение роста в ближайшие два года. Кроме того, программа льготной ипотеки действует до 1 июля 2021 г. Дальнейшее удержание процентных ставок на ипотечном рынке может привести к росту долгового пузыря, ведь доходы населения продолжают падать. Однако президент РФ Владимир Путин в начале этого года поручил правительству совместно с Банком России подготовить предложения о продлении льготной ипотеки до 2024 г. , поэтому программа может быть продлена для некоторых регионов и особо нуждающейся категории граждан.

Прогноз на 2021 год

Несмотря на сложности 2020 г., намечается общий тренд роста накоплений и сбережений населения страны. По данным Росстата , в 2020 г. доходы населения снизились на 4% по сравнению с 2019 г., а накопления выросли в два раза — до 5,2 трлн руб. На это повлияло снижение расходов на 4,4% из-за карантинных мер и опасения по поводу дальнейшей экономической ситуации в стране и мире. Кроме того, растёт расслоение населения. Инвесторы с большим капиталом всё больше вкладывают свои сбережения в различные финансовые инструменты.

Минэкономразвития прогнозирует увеличение реальных доходов россиян в 2021 г. на 3%, в 2022 г. — на 2,4%, в 2023 г. — на 2,5%. Восстановление доходов предполагается за счёт предпринимательской деятельности и других источников. Рост будет зависеть от восстановления экономической активности.

Некоторые изменения ожидают и структуру финансовых вложений. Если популярность инвестиций в ценные бумаги будет продолжать расти, а вклады населения увеличатся за счёт повышения процентных ставок, то рынок недвижимости ждёт падение. Сокращение льготной ипотечной программы, рост процентных ставок по кредитам из-за увеличения ключевой ставки ЦБ приведёт к замедлению покупки жилья. Кроме того, из-за доступности недвижимости теряется актуальность сдачи жилья в аренду. Вложение сбережений в недвижимость может стать не таким привлекательным инструментом инвестирования, как раньше.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи — мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Источник https://investfuture.ru/articles/id/kuda-vlozhit-dengi-v-iv-kvartale-2017-goda-sovety-ekspertov

Источник https://rb.ru/opinion/investicii-2017/

Источник https://journal.open-broker.ru/research/kuda-vkladyvayut-svoj-kapital-investory-v-rossii/