Как выбрать инвестиционный проект?

Инвестор не может руководствоваться только громкими обещаниями или рекламными заверениями о будущих прибылях. Объект для инвестирования нужно тщательно выбирать. Даже многообещающие на первый взгляд проекты могут оказаться провальными.

Инвестор не может руководствоваться только громкими обещаниями или рекламными заверениями о будущих прибылях. Объект для инвестирования нужно тщательно выбирать. Даже многообещающие на первый взгляд проекты могут оказаться провальными.

Например, с 2012 года не пользуются сильной популярностью инвестиции, связанные с «экзотическими» металлами. Причиной стал палладий. Идея инвестирования в этот металл была крайне популярна. Однако по данным Центробанка РФ за 11 месяцев он вырос всего на 4,2 пункта. Разница в покупке/продаже и инфляция сделали доходность металла нулевой.

Не всегда гарантируют доходность и масштабные проекты на государственном уровне. Примером инвестиционного проекта, провального с точки зрения прибыли, но в то же время социально успешного, стала Олимпиада в Сочи.

Государство вложило более 1,5 трлн руб. на реализацию, но не получило прибыли. Но как социальный инвестпроект, он принес большие дивиденды: улучшение инфраструктуры территории, повышение ее рыночной стоимости, укрепление международного имиджа России и др.

Компания Яндекс и сервис Авито — примеры удачных инвестиционных проектов. Благодаря стабильному развитию, они приносят прибыль своим инвесторам, а стоимость проектов в 2020 году оценивается в миллиарды долларов.

Чтобы избежать провалов, инвестору необходимо провести анализ и оценку объекта для вложений.

Как оценить привлекательность инвестиционного проекта

Оценка эффективности инвестиционных проектов строится на учете множества составляющих. Основных из них – семь:

- Анализ проекта на всем времени его существования.

- Учет темпов инфляции, ставок Центробанка и др.

- Объем оборотного капитала.

- Расчет пессимистического сценария.

- Учет возможных рисков.

- Моделирование кэш флоу — денежных потоков.

- Учет тенденций развития экономики, территории, рыночного сегмента и др.

Сегодня изменения происходят быстро, поэтому расчеты эффективности проекта нужно проводить тщательно и грамотно.

Методы оценки

Для оценки эффективности инвестиционных проектов применимы различные статистические и динамические методы.

С помощью статистических методов рассчитывают эффективность проекта на сегодняшний момент и на время вложения средств. По специальным формулам выводят следующие показатели инвестиционного проекта:

- Рентабельность — сколько прибыли (в %) получено на 1 руб. вложений.

- Срок окупаемости инвестиций — измеряют в месяцах и годах, когда сумма доходов становится равной сумме первоначальных вложений.

- Коэффициент эффективности — устанавливает отношение среднегодовой прибыли к средней сумме инвестиций.

Важно оценить инвестпроект в его развитии. Для этого используют динамические методы для получения следующих показателей инвестиционного проекта:

- Коэффициент, показывающий уровень рентабельности инвестиций (Pi), высчитывается по простой формуле:

чистый доход делится на общую сумму инвествложений. Если коэффициент больше 1, то это удачный проект, меньше 1 — убыточный, равен 1 — нужна доработка. - Чистый дисконтированный доход — сумма дохода с учетом изменения стоимости денег. В формулу добавляются такие переменные, как ставка дисконтирования и время действия в годах.

- Внутренняя норма рентабельности (IRR) — дополнительный показатель для сравнения нескольких инвестпроектов. Он не может быть меньше банковских кредитных ставок. И должен быть выше общей суммы вложенных инвестором средств. Это самый популярный среди инвесторов способ оценки эффективности проекта, т.к. он показывает реальные проценты прибыли от вложенных средств с учетом кредитных банковских ставок и сроки возврата вложенных средств.

Расчет показателей можно произвести самостоятельно, с помощью формул, имеющихся в открытом доступе.

Как минимизировать риски инвестиционного проекта

Проекты не застрахованы от рисков. Обратите внимание на шесть из них:

- Нехватка денег — ее можно не допустить точным расчетом собственных средств с включением кредитной доли в последнюю очередь.

- Изменение цен и условий партнеров — тщательный отбор перед заключением договоров.

- Увеличение затрат — формирование резерва оборотного капитала.

- Конструкционные риски — нет возможности для исправления.

- Производственные риски — использование проверенных технологий.

- Маркетинговые, финансовые, управленческие, административные, региональные проблемы и др.

Любой бизнес является рискованные занятием, но он выработал способы снижения рисков:

- профессиональная надежная команда;

- страхование;

- обучение и применение новых знаний и др.

Настойчивость в желании заниматься собственным делом имеет большое значение в достижении успеха проекта наряду с его грамотным просчетом.

Рекомендуем

Трёхдневный курс, в котором дается теория и практика оценки инвестиционных проектов, Практические кейсы курса, построенные на реальной финансовой отчетности российских компаний, позволяют отработать навыки расчета инвестиционных проектов.

Критерии и методы выбора инвестиционных проектов

· Чистая прибыль от вложения должна превышать чистую прибыль от альтернативного вложения (например, банковский процент).

· Рентабельность инвестиций должна превышать уровень инфляции.

· Рентабельность проекта с учетом временной стоимости денег должна быть выше, чем у альтернативных проектов.

· Экономическая рентабельность активов после реализации инвестиционных проектов, по крайней мере, не должна снижаться.

· Должна улучшаться структура пассива баланса. Увеличивается доля собственных средств, а плечо финансового рычага не должно выходить за красную черту.

· Возрастает чистая прибыль на обыкновенную акцию и рыночный курс обыкновенных акций.

Методы оценки инвестиционных проектовделятся на два больших класса: простые методы и методы дисконтирования.

1. Простые (статистические) методы позволяют достаточно быстро и на основании простых расчетов произвести оценку экономической эффективности. В качестве показателей, рассчитываемых простыми методами, используются:

1) удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции;

2) простая норма прибыли проекта (в процентах) — отношение чистой прибыли к общему объему инвестиций или к инвестируемому акционерному капиталу;

3) простой срок окупаемости (период возврата инвестиций), рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений.

Указанные показатели не учитывают неравномерность одинаковых сумм поступлений или платежей, относящихся к разным периодам времени, что приводит к необходимости использования более сложных критериев.

2. Методы дисконтирования.Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов:

— расчеты опираются на показателе денежного потока от производственной и инвестиционной деятельности;

— обязательно приведение показателей к текущей (дисконтированной) стоимости.

Дисконтированием денежных потоков называется приведение разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (r), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффициент дисконтирования (коэффициент текущей стоимости) , определяемый для постоянной нормы дисконта по формуле:

где t — номер периода расчета (t = 0, 1,2. 7).

Период расчета может быть выражен в годах, кварталах, месяцах и т.д.; r -ставка дисконтирования, доли единицы.

Ставка дисконта рассчитывается как сумма, каждое слагаемое которой учитывает отдельные составляющие дисконта. В эту сумму включены безрисковая ставка дисконта; инфляционная премия; премия за риск, премия за низкую ликвидность и др.

В инвестиционном анализе используется понятие дисконтирование и компаундирование.

Дисконтирование – процесс приведения будущей стоимости денег к их текущей настоящей стоимости.

Компаундирование – процесс обратный дисконтированию.

Метод определения срока окупаемости инвестиций (РР)состоит в расчете срока окупаемости инвестиционного проекта.

Простым, или статическим, сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало операционной деятельности).

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход (чистый денежный поток в текущих или дефлированных ценах) становится неотрицательным и в дальнейшем остается таковым.

Сроком окупаемости с учетом дисконтирования (динамическим) называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования.

Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход [NPV] становится неотрицательным и в дальнейшем остается таковым.

Этот метод — один из самых простых и широко распространенных в мировой практике, он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = п, при котором Р > IС.

Недостатки метода состоят в том, что он не учитывает влияние доходов последних периодов; поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Логика критерия РР такова: он показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Данный критерий может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительней период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков). Недостатком этого показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций.

Метод расчета чистого приведенного эффектаоснован на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IС) будет генерировать в течение п лет годовые доходы в размере P1, P2 . Рп. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

где i— прогнозируемый средний уровень инфляции.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Условия корректного применения метода: объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам; денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

Метод расчета внутренней нормы прибыли инвестиций (IRR)состоит в определении такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = r, при котором NPV=f(r) = 0.

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и другое, т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала, Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (WACC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WACC(или цены источника средств для данного проекта, если он имеет целевой источник]. Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: если IRR > WAСС, то проект следует принять; если IRR < WAСС, то проект надо отвергнуть; если IRR = WAСС, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей.

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа.

Основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV-и IRR -методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта.

По сравнению с NPV — методом использование показателя внутренней нормы рентабельности связано с большими ограничениями: для IRR-метода действительны все ограничения NPV -метода, сфера применения IRR -метода ограничена только областью чистых инвестиций.

Индекс рентабельности инвестиций (PI)

Индекс рентабельности инвестиций (PI) является следствием метода чистой текущей стоимости и рассчитывается как отношение чистой текущей стоимости денежного притока (Р) к чистой текущей стоимости денежного оттока (1С) (включая первоначальные инвестиции]:

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Оценка инвестиционных проектов: методы, критерии и риски

Для чего нужна оценка эффективности инвестиционного проекта и какие методы существуют для ее проведения? В реальной ситуации проблема инвестирования в тот или иной проект может быть весьма непростой. Исследования зарубежной практики принятия инвестиционных решений показывают, что в большинстве западных компаний применяют несколько методов инвестиционной оценки, и при этом нередко используют их не как немедленное руководство к действию, а как информацию для размышления.

Задачи оценки эффективности инвестиционного проекта

В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям:

- его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая);

- эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

Сама оценка проекта базируется на нескольких основополагающих принципах:

- Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта.

- Обоснованность прогнозов финансовых потоков для всего расчетного периода.

- Сопоставимость условий сравнения разных проектов для выбора оптимального решения.

- Максимальность и положительность эффекта от реализации проекта.

- Учет временного фактора.

- Учет будущих финансовых затрат и поступлений.

- Учет наиболее существенных последствий от реализации проекта.

- Учет интересов всех участников проекта.

- Оценка влияния инфляции.

- Оценка влияния рисков реализации.

Целью оценки инвестиционных проектов является исчерпывающий ответ на три основных вопроса:

- какова рентабельность инвестиции;

- каковы сроки окупаемости проекта;

- каковы риски проекта.

Грамотно проведенная инвестиционная оценка проекта позволяет:

- оценить реальную потребность в инвестировании и наличие необходимых для этого условий;

- выбрать оптимальные инвестиционные решения;

- выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие;

- оценить приемлемые параметры риска и доходности;

- разработать мероприятия по постинвестиционному мониторингу.

К сведению

Для оценки инвестиционной привлекательности проектов, претендующих на получение господдержки, разработана Методика расчета показателей и применения критериев эффективности региональных инвестиционных проектов, утвержденная приказом Минрегиона РФ от 30 октября 2009 года № 493.

Оценка инвестиционной привлекательности проекта необходима компании в следующих случаях:

- При поиске инвесторов.

- При выборе наиболее эффективных условий кредитования или инвестирования.

- При выборе условий страхования рисков.

Чаще всего наиболее заинтересованным в проведении инвестиционной оценки лицом является сам инвестор.

Выбор одного конкретного инвестиционного проекта в некоторых случаях может себя не окупить. Нередко возникают ситуации, в которых решение о выборе должно приниматься в условиях, когда на рассмотрении имеется несколько проектов. В этом случае оценка применяется:

- для определения эффективности независимых инвестиционных проектов, когда решение о принятии или отклонении одного не влияет на решение о принятии другого;

- для определения эффективности альтернативных или взаимоисключающих друг друга проектов (сравнительная эффективность), когда принятие одного из них автоматически исключает принятие другого.

Существуют методы, которые позволяют делать выводы, расчеты и разработки не только по возможным сценариям развития одного проекта, но и выбирать оптимальный их набор из множества вероятных проектов.

Этапы процедуры

Оценка эффективности инвестиционного проекта состоит из нескольких этапов:

Определение целей и назначения инвестиционного проекта

В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров.

Анализ издержек

Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности.

Оценка эффективности инвестиций

В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.

Формирование стратегии финансирования

Подразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту.

Результаты оценки инвестиционного проекта отражаются в бизнес-плане.

Показатели оценки эффективности инвестиционного проекта и методы их расчета

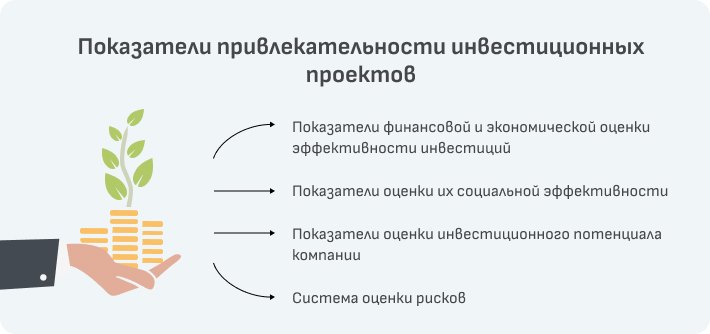

Оценка эффективности инвестиций дается в форме заключения на основе анализа показателей эффективности. На практике существует несколько методов оценки привлекательности инвестиционных проектов, а значит, и несколько основных показателей, представляющих собой некий набор индикаторов. В этот набор входят показатели финансовой и экономической оценки эффективности инвестиций, показатели оценки их социальной эффективности, показатели оценки инвестиционного потенциала компании и система оценки рисков. Каждый метод в основе имеет один и тот же принцип — в результате реализации проекта компания должна получить прибыль, при этом различные показатели дают возможность охарактеризовать инвестиционный проект со всех сторон и отвечают интересам различных групп лиц, участвующих в инвестиции.

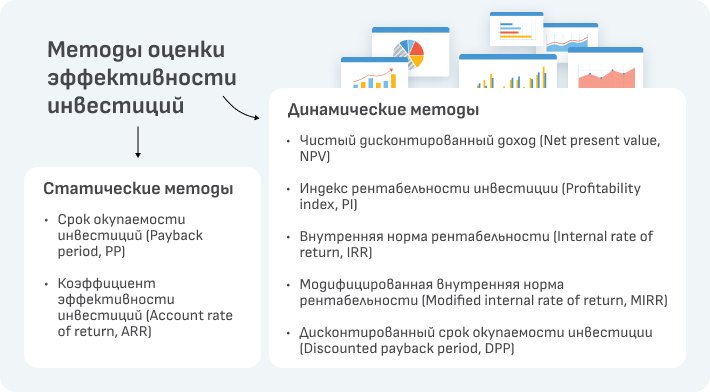

На практике обычно применяется две группы методов оценки, с помощью которых и определяются перечисленные показатели.

Статические методы оценки

Другое их название — простые или традиционные. В их основе лежит «Типовая методика определения экономической эффективности капитальных вложений», разработанная еще в советское время. Она не потеряла своей актуальности и сегодня, поскольку методы очень просты в исполнении и при этом дают возможность получить наглядную картину эффективности инвестиции, особенно на первом этапе оценочных работ.

Срок окупаемости инвестиций (Payback period, PP).

Это период, за который вновь построенное или модернизированное предприятие способно возместить вложенные в него инвестиции за счет прибыли, получаемой от его хозяйственной деятельности, или то время, которое необходимо, чтобы доходы от эксплуатации стали равны первоначальным инвестициям.

Экономический смыл показателя заключается в определении срока, за который инвестор сможет вернуть вложенный капитал. Срок окупаемости рассчитывается, по формуле, при этом необходимо знание таких показателей, как величина первоначальных инвестиций и ежегодные или ежемесячные поступления, являющиеся результатом реализации проекта.

При расчетах по этому методу оперируют только статическими данными и недисконтированными суммами без учета инфляции, налоговой нагрузки, амортизационных отчислений.

Коэффициент эффективности инвестиций (Account rate of return, ARR).

В планово-централизованной экономике по всем отраслям промышленности были утверждены нормативные коэффициенты капитальных вложений. В условиях рынка за него обычно принимают процентную ставку за долгосрочный банковский кредит. Инвестор, вкладывая свои деньги, рассчитывает получить прибыль на один рубль инвестиций не меньше, чем составляет такая процентная ставка.

Рассчитать ARR можно несколькими способами:

- путем деления среднегодовой прибыли на среднюю величину инвестиций (в процентах);

- путем деления среднегодовой прибыли на среднюю величину инвестиций с учетом остаточной или ликвидационной их стоимости.

Статические методы инвестиционной оценки не лишены и недостатков. Главный из них в том, что они не учитывают фактор времени, а для расчетов берутся несопоставимые величины — сумма инвестиции в текущей стоимости и прибыль в будущей стоимости. Это существенно искажает результаты расчетов, завышая сроки окупаемости и занижая коэффициент эффективности.

Динамические методы

Эта группа методов отличается сложностью и необходимостью учитывать большое количество разных аспектов. Обычно их используют для оценки инвестиционных проектов большой длительности, требующих дополнительных вложений по ходу их реализации.

При использовании динамических методов важной составляющей является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным. Дисконтирование — это процесс пересчета будущей стоимости денежного потока в текущую. При выборе ставки дисконтирования нужно учитывать инфляцию, стоимость всех источников средств для инвестиций и возможные показатели рисков.

Чистый дисконтированный доход (Net present value, NPV).

Этот показатель отражает непосредственное увеличение капитала компании, поэтому для акционеров он является наиболее значимым. Положительное значение NPV является критерием принятия инвестиционного проекта. В том случае, если необходимо сделать выбор из нескольких проектов, предпочтение отдается проекту с большей величиной NPV. Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков расходов и доходов, производимых в процессе реализации проекта за расчетный период. Для расчета необходимо знать величину первоначальных инвестиций, денежный поток от реализации инвестиций в определенный момент времени, шаг расчета (месяц, квартал, год) и ставку дисконтирования.

Отрицательное значение NPV говорит о нецелесообразности принятия решения об инвестировании.

Индекс рентабельности инвестиции (Profitability index, PI).

Под этим показателем понимают отношение текущей стоимости денежного притока к чистой текущей стоимости денежного оттока с учетом первоначальных инвестиций. В расчетной формуле используются такие значения, как инвестиции предприятий, денежный поток предприятия в момент времени, ставка дисконтирования и сальдо накопленного потока.

Если при расчете значение PI больше единицы, то проект следует принять, если меньше — отвергнуть. Критерий имеет значение при выборе проекта из нескольких с одинаковыми показателями NPV, но с разными объемами требуемых вложений.

Внутренняя норма рентабельности (Internal rate of return, IRR),

или внутренняя норма прибыли инвестиций — это значение ставки дисконтирования, при котором NPV проекта равен нулю. Расчет этого коэффициента необходим для того, чтобы определить максимально допустимый уровень расходов по проекту. Например, если проект финансируется за счет кредита от коммерческого банка, то IRR показывает верхнюю границу уровня банковской процентной ставки, превышение которой делает инвестиционный проект убыточным.

Модифицированная внутренняя норма рентабельности (Modified internal rate of return, MIRR)

позволяет устранить недостаток внутренней нормы рентабельности, который может возникнуть в случае неоднократного оттока денежных средств, например, при долгосрочном строительстве объекта недвижимости. Реинвестирование в этом случае проводится по безрисковой ставке, величина которой может быть определена на основе анализа рынка.

Дисконтированный срок окупаемости инвестиции (Discounted payback period, DPP)

не имеет недостатков статического метода расчета срока окупаемости, поскольку учитывает стоимость денег во времени. В случае дисконтирования срок окупаемости увеличивается и проект, приемлемый по критерию PP, может быть неприемлемым по DPP. Определение периода окупаемости носит вспомогательный характер относительно внутренней формы рентабельности или чистой текущей стоимости.

На практике нередко случается, что из-за отсутствия достаточного опыта внутренние специалисты теряются в выборе методик и программного обеспечения для расчета эффективности инвестиционного проекта, неправильно выбирают набор показателей, приоритеты и сами объекты оценки. В результате выводы не всегда учитывают интересы всех участников проекта и порой субъективны. В некоторых случаях для объективной картины может потребоваться дополнительный расчет аналогичных показателей с привлечением независимых экспертов.

Где можно заказать услугу оценки инвестиционного проекта

В ситуациях, когда предприятие теряет позиции на рынке, а прибыль сокращается, происходят изменения в составе акционеров, предстоит приватизация и прочие судьбоносные события, необходимо найти возможности для реализации потенциала фирмы. Кроме того, высшему руководству компании следует сформулировать новые идеи, благодаря которым она сможет не только продолжить устойчивое развитие, но и конкурировать с другими участниками рынка. Обычно за всем этим стоит или этому сопутствует реализация инвестиционных проектов, которые требуют объективной и беспристрастной оценки активов.

Мы обратились для короткого интервью к Денису Предеину, руководителю практики «Управленческий консалтинг» аудиторско-консалтинговой компании КСК групп:

«В основе наших услуг лежит стратегическое консультирование и профессиональная оценка готового бизнеса из любой сферы деятельности, включая банковскую, страховую или инвестиционную, а также оценка эффективности управленческих стратегий. Поскольку очевидно — невозможно успешно руководить компанией без понимания ее рыночной стоимости, как и невозможно снизить риски и достичь целей без реалистичной оценки своих текущих и потенциальных возможностей и четкого понимания того, какие возможности предоставляет рынок в настоящее время и в будущем.

КСК групп готова предоставить заказчикам развернутую информацию, основанную на глубоком анализе, но также мы оказываем услугу экспресс-оценки бизнеса, которая поможет в сжатые сроки принять обоснованное решение по какому-либо направлению хозяйственной деятельности. Сделки по купле-продаже или аренде движимого и недвижимого имущества, вопросы залогового кредитования, страхования, разрешения имущественных споров, налогообложения — всех их предваряет оценка. Сложнее обстоит дело с недвижимым имуществом, рыночная стоимость которого непрерывно изменяется, и нематериальными активами, такими как интеллектуальная собственность. Здесь при оценке необходимо принимать в расчет технологические и эксплуатационные параметры, ценовые прогнозы, конъюнктуру рынка, маркетинговую и экономическую информацию, используя комплексный подход. Авторские права, ноу-хау, научно-исследовательские работы (НИР), научно-исследовательские и опытно-конструкторские разработки (НИОКР), патенты и лицензии, товарные знаки (бренды), деловую репутацию (гудвилл). Они могут составлять существенную долю активов предприятия, иногда — даже системообразующую. Их оценка весьма специфична и требует от оценщика особых навыков. То же можно сказать про оценку доходности и текущей стоимости ценных бумаг…

Методики оценки некоторых активов достаточно сложны, и далеко не все специалисты могут грамотно применить их на практике. В консалтинговых компаниях технологии оценки отработаны долгими годами практики и подкреплены большим личным опытом оценщиков. Именно опыт и играет основную роль в сфере оценки инвестиционных проектов. Так, специалисты КСК групп, одной из крупнейших консалтинговых компаний Москвы, работают в этой области уже более 20 лет. В активе нашей компании более 300 проектов по оценке инвестиций в разных областях бизнеса. КСК группa предлагает свою помощь не только инвесторам, но и тем, кто хочет повысить инвестиционную привлекательность своей компании. Наша новая услуга «Привлечение финансирования» — это оценка инвестиционной привлекательности бизнеса, включающая его комплексный анализ на текущем этапе развития и определение реальных возможностей получения инвестиций.

Чаще всего объективную стратегию инвестиционного развития компании может предложить только независимый консультант, который не имеет личной заинтересованности в деятельности фирмы, и таким консультантом можем стать мы».

Источник https://www.finkont.ru/blog/kak-vybrat-investitsionnyy-proekt/

Источник https://studopedia.ru/4_149358_kriterii-i-metodi-vibora-investitsionnih-proektov.html

Источник https://www.kp.ru/guide/otsenka-investitsionnykh-proektov.html