Как правильно рассчитать доходность портфеля

Приближается к завершению очередной календарный год. Актуальным становится вопрос оценки инвестиционных успехов. Расчет доходности портфеля за определенный период — задача простая, но имеет ряд особенностей. Рассмотрим основные моменты, которые стоит знать частному инвестору.

Полученный от инвестиций доход принято измерять в процентах, так как абсолютный размер прибыли напрямую зависит от размера вложенного капитала. Для этого размер прибыли необходимо разделить на начальную сумму инвестиций и умножить на 100%. Например, если вы вложили 100 руб. и заработали от этой инвестиции 8 руб., то доход составит 8/100*100% = 8%.

Пусть эти 8% были заработаны инвестором за 10 месяцев. Вместо инвестиционного портфеля инвестор мог разместить средства на депозите по ставке 8% годовых на 1 год или вложить в альтернативный проект, который сулил 15% за 18 месяцев. Эффективно ли распорядился деньгами инвестор?

В финансовой сфере принят единый стандарт, позволяющий сравнивать различные варианты вложений. По этому стандарту доходность оценивается в процентах годовых. Чтобы привести доход за любой период к годовой ставке необходимо разделить его на срок инвестиций в днях и умножить на 365 (или 366, если год високосный).

В нашем примере 8% были заработаны за 10 месяцев или 304 дня. Тогда доходность, выраженная в процентах годовых, составит 8%/304 * 365 = 9,6% годовых. Доходность депозита уже измеряется в процентах годовых и составляет 8%. Доходность альтернативного проекта будет равна 15%/18 * 12 = 10% годовых. Делаем вывод, что в годовом сопоставлении портфель инвестора опережает по доходности депозит, но отстает от альтернативного проекта.

Отметим, что указанный метод приведения доходности за произвольный период к годовой ставке является упрощенным. Для получения более точных результатов стоит использовать следующую формулу:

В рассматриваемом примере доходность портфеля инвестора, рассчитанная по формуле, составит: (1+8%) ^ (365/304) — 1 = 9,68%.

Среднегодовая доходность и формула CAGR

Если срок инвестиций составляет несколько лет, инвестору важно понимать значение среднегодовой доходности своих инвестиций. Инвестор может сравнить какие варианты активов наиболее эффективны для его целей — вложения в акции или другие финансовые инструменты, например, облигации или депозиты.

Самый легкий способ — рассчитать среднее арифметическое, то есть сложить доходности за все годы и разделить на количество лет. Если разброс значений невелик, результат такого расчета близок к истине. Но такой подход все-таки не вполне корректен и может ввести инвестора в заблуждение.

Применив значение средней доходности ко всему сроку инвестиций мы должны получить тот же размер капитала, что и при использовании исходных значений. Проверим, что в случае среднего арифметического это не так:

Итоговый размер капитала при использовании средней ставки составит 1891,9 тыс. руб. против фактических 1839,4 тыс. руб. Это значит, что среднее арифметическое не подходит для оценки среднего темпа роста капитала.

Корректная оценка среднегодовой доходности проводится по формуле среднего геометрического. В Excel к ней можно обратиться по названию СРГЕОМ(), перечислив в скобках значения доходностей за все годы. При этом к каждой доходности необходимо прибавлять единицу, а из итогового результата — вычитать единицу. В противном случае формула выдаст ошибку.

Для тех, кто будет рассчитывать доходность без использования Excel или хочет лучше разобраться с логикой среднего геометрического, приведем математическую формулу, где буквой r обозначена доходность за каждый год, а буквой n – число лет:

Если данные по доходности за каждый год отсутствуют, но известны стартовая и итоговая суммы каптала, можно использовать формулу CAGR (Compound Annual Growth Rate):

Доходность портфеля с переменной суммой инвестиций

Формулу CAGR может быть использована в ситуации, когда сумма инвестиций была внесена один раз на старте, и инвестор не совершал более никаких движений по счету. На практике — это редкая ситуация. Обычно инвестор вносит или снимает различные суммы со счета в процессе инвестиций. В таком случае возникнет резонный вопрос каким образом рассчитывать доходность?

Существуют разные подходы к вычислению размера доходности в такой ситуации, но наиболее быстрым и точным будет использование функции в Excel под названием ЧИСТВНДОХ(). В английской версии — XIRR().

В качестве аргументов функция принимает два массива: массив значений денежных потоков (вводов/выводов средств) и массив дат, в которые эти потоки были получены (со знаком плюс) или уплачены (со знаком минус).

Рассмотрим пример. Допустим, 1 февраля 2019 г. инвестор вложил 1 млн руб., затем 1 июня внес еще 600 тыс. руб. и 1 сентября того же года снял 400 тыс. руб. По состоянию на 1 ноября портфель стоит 1,37 млн руб. Рассчитаем доходность портфеля инвестора.

Вводим данные в таблицу Excel. Ввод средств — со знаком минус, вывод средств и финальную сумму — со знаком плюс. Далее применяем функцию ЧИСТВНДОХ() следующим образом:

Данная функция выдаст результат в процентах годовых. Чтобы рассчитать доходность за период инвестиций, полученное число необходимо разделить на 365 дней и умножить на число дней в периоде.

Таким образом, получается 18,7%/365*273 = 14%, именно столько заработал инвестор за 9 месяцев по отношению к среднему размеру капитала в рассматриваемом временном промежутке.

БКС Брокер

10 обучающих курсов

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Инвестиционный калькулятор сложного процента с пополнением

Вы можете сохранять ваши расчеты и они будут отображаться здесь.

Для сохранения расчета воспользуйтесь кнопкой под формой калькулятора.

Инвестиционный калькулятор – это инструмент, который поможет вам спрогнозировать доходность ваших инвестиций, а также рассчитать срок, процентную ставку, стартовый капитал, и необходимость пополнений. Калькулятор использует формулу сложного процента при вычислениях с реинвестированием. При вычислениях без реинвестирования используются простые проценты.

Что может считать калькулятор

Инвестиционный калькулятор умеет производить несколько видов расчетов:

- Нахождение суммы, полученной при инвестировании определенного количества средств (стартовый капитал) на определенный срок под определенный процент.

- Вычисление процентной ставки. Под какой процент нужно инвестировать определенную сумму денег на определенный срок, чтобы в результате получить конечную сумму (цель).

- Вычисление стартового капитала. Сколько денег нужно вложить под определенный процент и на определенный срок, чтобы в результате получить целевую сумму.

- Вычисление срок инвестиций. За какой срок можно получить определенный результат (цель) при вложении определенной суммы (стартовый капитал) под отпределенный процент.

- Вычисление суммы пополнений. На какую сумму необходимо пополнять счет ежемесячно, чтобы достичь цели с учетом известного стартового капитала, срока и процентной ставки.

Реинвестирование

Реинвестирование — это повторное вложение дохода, полученного от инвестиций. Возможности калькулятора предусматривают ежемесячное реинвестирование, ежеквартальное, раз в полгода и ежегодное.

Благодаря реинвестированию доходность инвестиций значительно возрастает. Убедитесь в этом сами, используя данный калькулятор. Сравните два одинаковых расчета, включив и выключив опцию реинвестирования. Для расчетов с реинвестированием используется так называемые сложные проценты. Для расчетов без реинвестирования используются простые проценты.

Сложный процент

Сложный процент появляется, когда полученные от инвестирования средства вновь инвестируются, и тогда в дальнейшем проценты начисляются уже на большую сумму. С каждым периодом сумма на счете увеличивается, соотвественно увеличивая и доход инвестора.

Фрмула сложных процентов имеет вид:

A — итоговая сумма

P — начальная сумма

r — годовая процентная ставка

n — количество периодов начисления процентов в год

(напр. при ежемесячном начислении процентов количество таких периодов будет 12)

t — срок инвестиций в годах

Если же проценты не реинвестируются, тогда результат инвестиций можно посчитать по следующей формуле:

Сравним 2 примера инвестиций с одинаковыми исходными параметрами за тем исключением, что один вариант предполагает реинвестирование, а второй — нет.

Олег вложил 500 000 рублей на 7 лет под 10% годовых. Используя формулы, посчитаем его капитал через 7 лет:

Как рассчитать доходность инвестиционного портфеля

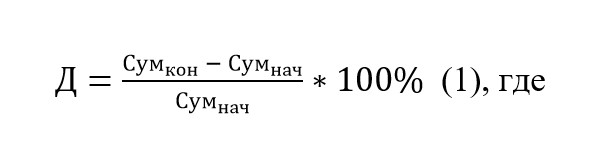

Существуют разные способы расчёта доходности, и все они имеют право на жизнь в той или иной ситуации. Самый простой вариант: вы внесли деньги на брокерский счёт, и никаких пополнений и изъятий в течение отчётного периода не было. Здесь доходность портфеля вычисляется просто:

Д — доходность портфеля,

Сумкон — сумма на счёте в конце отчётного периода,

Сумнач — сумма на счёте в начале отчётного периода.

Однако этот способ не всегда применим. Часто пополнения и изъятия имеют место быть. В этом случае вычисления немного усложнятся: нужно сделать поправку на пополнения и изъятия, а также определить инвестиционный доход. Делается это следующим образом:

Сальдо = Изъятия — Пополнения (2), где

Сальдо — размер поправки,

Изъятия — сумма всех средств, выведенных со счёта,

Пополнения — сумма всех средств, на которые счёт пополнялся.

Инвестиционный доход вычисляется следующим образом:

ИД — инвестиционный доход,

Сумкон — сумма на счёте в конце отчётного периода,

Сумнач — сумма на счёте в начале отчётного периода,

Сальдо — размер поправки.

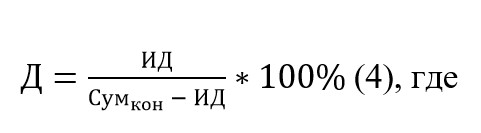

Когда мы вычислили промежуточные величины, можно приступать непосредственно к определению доходности инвестиций с учётом изъятий и пополнений. Она вычисляется следующим образом:

Д — доходность портфеля

ИД — инвестиционный доход,

Сумкон — сумма на счёте в конце отчётного периода.

Тут появляются спорные моменты: что ставить в знаменатель — сумму на конец отчётного периода или сумму на начало отчётного периода; надо ли в знаменателе вносить поправку на полученный инвестиционный доход или нужно указывать среднее арифметическое. У любого варианта найдутся свои приверженцы, которые будут доказывать его единственную правильность. Все способы объединяет одно — они не учитывают срок, который отработал капитал. Поясню эту мысль на примере.

Предположим, у вас есть банковский депозит. В конце каждого месяца банк начисляет 1% на сумму депозита. Полученные выплаты снимаются со счёта. 1 января вы внесли 100 тыс. руб., и 1 декабря — ещё 50 тыс. руб. Какая сумма у вас будет на 1 января следующего года (суммируем средства на депозите и все полученные выплаты), какая будет доходность ваших вложений в процентах годовых?

Сначала определимся с размером капитала в конце срока. Одиннадцать месяцев мы будем получать по 1 тыс. руб. (1% от 100 тыс.) и в декабре — 1,5 тыс. руб. (1% от 150 тыс. руб.). Итого процентные выплаты составят: 11 * 1 000 + 1 500 = 12 500 руб.

Теперь подсчитаем доходность. Поскольку речь идёт о депозите, и каждый месяц нам начисляют 1%, то очевидно, что должно быть примерно 12% годовых. В реальности всё будет немного сложнее: в месяцах разное количество дней, поэтому в конце каждого месяца не будет начисляться ровно 1% от суммы вклада.

Давайте посмотрим, какой будет результат, если воспользоваться формулами (2)—(4). В примере все процентные выплаты выводятся со счёта — это изъятия. В декабре на счёт вносится 50 тыс. руб. — это пополнение.

Сальдо = 12 500 — 50 000 = −37 500 руб.

В конце года на счёте — 150 тыс. руб.: 100 тыс. было внесено в январе, 50 тыс. в декабре. Соответственно, Сумнач = 100 тыс. руб., Сумкон = 150 тыс. руб.

ИД = 150 000 — 100 000 + −37 500 = 12 500.

Считаем доходность вложений:

Отчётный период — год, значит, полученная доходность — в процентах годовых. Как мы видим, рассчитанная доходность отличается от того, что должно было получиться. Это произошло потому, что почти весь год мы получали доход со 100 тыс. руб. и только один месяц — со 150 тыс. Чтобы учесть эти нюансы, необходимо считать доходность капитала, взвешенного по времени. Рассмотрим вариант, как можно автоматизировать эти расчёты.

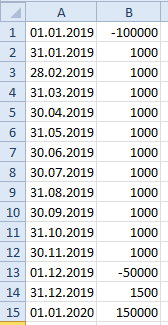

Для этого воспользуемся Excel и функцией (ЧИСТВНДОХ()). Посмотрим, как рассчитать доходность для нашего примера. Первое, что надо сделать, — составить график платежей. Выглядеть он будет примерно так.

Отрицательные величины — суммы, на которые мы пополняем депозит. Положительные величины — суммы, которые снимаем.

Если в реальной ситуации вам нужно узнать доходность вложений без вывода средств, то для расчётов по формуле просто укажите дату, на которую нужно выполнить расчёт и стоимость ваших активов на эту дату со знаком плюс.

Теперь в любую пустую ячейку листа вводим формулу с функцией (ЧИСТВНДОХ()). В параметрах функции «Значения» указываем диапазон с денежными потоками (столбец В), в параметрах «Даты» — диапазон с датами (столбец А). В результате функция подсчитает нам ставку депозита — 12,68% годовых. Это и есть доходность ваших вложений.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание.

Источник https://bcs-express.ru/novosti-i-analitika/kak-pravil-no-rasschitat-dokhodnost-portfelia

Источник https://calcus.ru/kalkulyator-investicij

Источник https://journal.open-broker.ru/investments/kak-rasschitat-dohodnost-investicionnogo-portfelya/