Как организовать управленческий учет в строительстве

Организуя управленческий учет в строительстве, необходимо учитывать специфику отрасли. Бизнес в строительной сфере отличен от большей части иных видов деятельности сметным характером и составом бюджетных статей. Назовем те особенности финансового управления, которые отражаются на разработке плана и ведении управленческого учета в строительных предприятиях.

Специфика организации управленческого учета в строительстве

При организации управленческого учета необходимо учитывать:

- Непредсказуемость строительного бизнеса

Даже при правильных и своевременных финансовых расчетах планы бюджетирования могут меняться. К примеру, из-за задержки перевода аванса заказчиком могут последовать корректировки не только в сфере денежного планирования, но и в сроках.

Один из важных нюансов – входящие и исходящие платежи должны быть равнозначными. В ином случае рано или поздно фирма окажется в ситуации, когда деньги заказчика уже потрачены, но есть необходимость приобрести стройматериалы. При наличии материальной возможности покупку можно будет провести из бюджета компании. В ином случае придется искать заемные средства.

- Отсутствие типовых соглашений, объектов

В строительном бизнесе чаще всего не бывает ни типовых договоров, ни типовых отдельных объектов. Даже при работе над «обычным» пакетом документации или стандартным проектом, различия будут – в рыночной ситуации, условиях соглашения, геофизических особенностях места работ. Поэтому финансовые параметры каждого договора и объекта приходится просчитывать повторно, несколько раз.

Это лишь малая часть того, что делает финансовое планирование и бюджетирование в строительстве недостаточно точным, трудоемким и требующим временных затрат.

Особенности управления финансами строительства

Финансовыми руководителями стройорганизаций обычно назначаются специалисты с опытом в данной сфере. Например, бывшие директора по развитию или главбухи строительных фирм.

Однако современная тенденция такова, что квалифицированных в сегменте работников уже недостаточно – спрос на «профильные» кадры больше, чем предложение. Поэтому возглавлять компании теперь стали и грамотные мастера иных областей. Профессионалы сталкиваются с необходимостью решать совершенно новые для себя трудовые задачи.

Строительный бизнес должен вестись «особенным» образом по многим причинам.

- Важность проектно-сметных документов

Каждый проект сопровождается разработкой большого количества проектно-строительной документации. От того, насколько верно будет оформлена смета еще на стадии проектирования, в результате зависит финансовая успешность готового объекта.

- Длительность цикла инвестирования

От этапа создания проекта и до этапа подписания бумаг государственной службы о приеме здания, может пройти несколько лет.

- Обязательность госрегулирования сферы

Строительство находится под четким контролем у государства. Процедура оформления одного только разрешения на возведение дома в пределах Москвы может растянуться на пару лет. Поэтому заранее точно просчитать затраты на получение обязательного допуска невозможно.

Говоря про управление финансами строительства в России, следует отдельно упомянуть:

- Необходимость достаточной подготовки специалистов

Известно немало случаев, когда попытки интегрировать ценные управленческие технологии, например, по бюджетированию, не увенчивались успехом из-за отсутствия понимания, как их использовать в реальной деятельности предприятия.

В конечном итоге бюджет, составленный недостаточно квалифицированным в данном вопросе специалистом, не применялся при принятии управленческих решений.

Каждая из названных особенностей значительно увеличивает риски реализации проектов строительства. Минимизировать эти риски возможно, внедряя узконаправленные, т.е. предназначенные конкретно для сегмента и учитывающие его нюансы, системы бюджетирования и управленческого учета.

Автоматизация или «ручной» управленческий учет?

Управленческий учет и финансовое планирование в строительстве должны вестись автоматизировано.

Но попробуем рассмотреть обратное на примере: стройорганизация осуществляет бизнес-процессы (такие как закупка материалов, контроль над сроками исполнения работ и любые другие) «вручную». Как только в производстве или у заказчика стройки изменяется ситуация, сотрудники фирмы изменяют условия соглашений, касающиеся денег, ресурсов, временных рамок.

Без корректировки бюджетов и финансовых планов, новых согласований параметров договоров, не обойтись. И все это необходимо выполнить максимально оперативно. «Своими руками» правильно изменить сроки, пересчитать показатели и собрать актуальные данные, непросто. Тогда как программа может справиться с этим и быстро, и безошибочно.

Состав и цели финансового планирования в строительной компании

Финансовое планирование необходимо строительным предприятиям для того, чтобы:

- Формировать по различным направлениям базы для оценки эффективности деятельности компании;

- Своевременно исполнять планы деятельности;

- Осуществлять внутриорганизационную координацию действий на пути к поставленным целям;

- Верно планировать работу организации в данный момент;

- Анализировать и рассчитывать по периодам будущие расходы.

Строительное бюджетирование специфично. Если взять, для примера, бюджетирование в сегменте торговли или производства товаров, то значимыми факторами тут будут внешние ограничения – спрос, поведение потребителей, объемы поставок, текущая емкость рынка. Проанализировав такие данные, специалист сможет разработать бюджеты: управленческих расходов, зарплат, коммерческих затрат, продаж, производства и т.д.

Специфика (технические нюансы, длительность реализации проектов и т.д.) рассматриваемой нами области такова, что:

- Первичным становится бюджет стройки. Т.е. смета затрат проекта c детализацией по типам работ;

- Построить процесс бюджетирования, взяв за основу бюджет продаж, не получится. План продаж не может повлиять на цикл возведения здания. Более того, так как стоимость квадратных метров в готовой многоэтажке на порядок выше, чем, например, на стадии рытья котлована, нужно продавать только то количество «квадратов», которое позволит финансировать стройку на дальнейших этапах.

Прибыль и расходы строительных и инвестирующих в них организаций неразрывно связаны с реализацией проектов. С учетом этого в «базе» бюджета всей фирмы находятся бюджеты отдельных проектов, которые, в свою очередь, состоят из совокупности бюджетов занятых в проектах подразделений.

Соответственно, бюджетирование в строительной отрасли «двойное» – по всему бизнесу и проектное. Бюджеты проектов необходимо разбивать на годовые, квартальные и ежемесячные, учитывая периодичность сверки фактических и плановых сведений.

Бюджет проекта следует разрабатывать по системе «сверху-вниз», т.е. оценивая возможные финансовые результаты и рассчитывая на то, что составленный документ в дальнейшем станет законом организации.

Операционные бюджеты, обязательные для надзора над реализацией проектов, формируются с учетом параметров определенных соглашений, подписанных с поставщиками и подрядчиками, по системе «снизу-вверх». Крайне важно следить за тем, чтобы оба типа утвержденных бюджетов были согласованы между собой.

Реальные сведения о выполнении операционных бюджетов проектов берут, задействовав официальные акты о приемке работ. Поэтому не только непосредственное подписание, но и быстрый учет данных таких документов крайне важен. Тем же путем (по мере подписания соглашений «купли-продажи» недвижимости и поступления информации о сделках) признается прибыль строительного предприятия.

Автоматизация управленческого учета строительной компании

- Анализ и контроль исполнения бюджетов;

- Консолидированная финансовая отчетность;

- Создание мастер-бюджетов БДДС, БДР, БДЛ;

- Ведение учетных процессов по разным методикам.

Планирование бюджета в строительстве и контроль исполнения

В России для бюджетирования и финансового планирования нередко используют:

- Программное обеспечение без учета специфики отрасли;

- Электронные средства фиксирования финансовых данных;

- «Допотопные» виртуальные таблицы.

Иными словами, попытки структурировать бизнес в плане финансов предпринимаются. Но значимый минус всех перечисленных и аналогичных им инструментов заключается в том, что в действительности помощь от них минимальная.

Для примера: электронные таблицы финансовых подразделений, «оторванные» от информации договорного подразделения и производственно-технического отдела, утрачивают свою актуальность в самые краткие сроки. А значит дать своевременные сведения в динамике об изменении параметров соглашений и, например, обновлении сроков. Не располагая такими данными, принимать продуманные решения и подводить итоги корректно довольно проблематично.

Специализированные программы автоматизации действуют совершенно иначе: они оказывают быструю помощь в разработке дальнейших планов и демонстрируют факты, сравнивая их с планами.

Автоматизация управленческого учета в строительстве. Программы для управления финансами

Для того чтобы грамотно организовать управленческий учет в строительстве, программа автоматизации жизненно необходима. Она является тем инструментом, который станет безошибочно учитывать и контролировать каждый из указанных нами выше аспектов бюджетирования и финансового планирования.

Обратите внимание: строительным компаниям необходима специальная, а не универсальная система автоматизации.

ПО должно иметь возможности учета:

- Принципов взаимодействий с подрядчиками (без НДС или с НДС);

- Страховых удержаний;

- Авансовых начислений и т.д.

Самое главное: софт должен в случае необходимости за считанные мгновения проводить перерасчет всего проекта. Задачи сотрудников для этого должны сводиться только к тому, чтобы кликать на пару клавиш интерфейса.

Другие требования к возможностям «строительно-финансовых» программ:

- Отражение актуальных сведений о времени выполнения стройработ. Программное обеспечение должно «знать», в какие месяцы и какие именно мероприятия проводятся;

- Оценка предполагаемых сумм денежных зачислений, длительности оплаты после заключения актов осуществленных работ.

Информация должна быть взаимоподчиненной, а не оторванной друг от друга. Программа должна предоставлять достоверные сведения о том, в какие сроки и что именно произойдет. Например, когда завершится или стартует конкретная работа, достаточно ли для нее денег в наличии, от кого ожидать финансовых средств и кому их потребуется перевести. Кроме того, система должна сама оформлять пункты бюджета по движению денег, к которым относятся платежи.

Программы автоматизации строительства упорядочивают процессы ведения управленческого учета, бюджетирования и финансового планирования. Когда начинает вестись непосредственная работа с соглашениями, корректировки расходов на стройматериалы или, например, изменения сроков, больше не вызывают панику. Все поправки в бюджеты вносятся быстро и точно, без длительных перерасчетов «вручную». Это дает значительную экономию времени и финансов.

БИТ.СТРОИТЕЛЬСТВО: управленческий учет

Для автоматизации управленческого учета строительных предприятий в линейке БИТ.СТРОИТЕЛЬСТВО предусмотрен соответствующий модуль.

- Предоставление актуальных KPI (финансовые показатели), отражающихся на графиках, диаграммах, датчиках;

- Составление финансовых отчетов по GAAP, US/UK, НУ, РСБУ и прочим стандартам;

- Предоставление платежных планов БДЛ, БДР, БДДС;

- Осуществление управленческого учета с высокой степенью аналитики по ЦФО (центрам финансовой ответственности), контрагентам, объектам, договорам, типам затрат и прибыли, проектам.

Модуль одновременно осуществляет учет разного вида, используя общие соглашения и первичную документацию.

БИТ.СТРОИТЕЛЬСТВО: казначейство и бюджетирование

Модуль «Казначейство и бюджетирование» применяется для минимизации числа незапланированных платежей, роста точности консолидации и планирования фактических бюджетов по всей деятельности строительной фирмы, договорам, отдельным проектам.

- Разработка прогнозного баланса;

- Контроль над бюджетами: инвестиций, движения денежного потока, доходов и расходов, операционных затрат, продаж и закупок, запасов;

- Плановый и фактический анализ прибыли и затрат, осуществляемый в разрезе ЦФО и возводимых объектов;

- Разработка графиков платежей (для недопущения кассовых разрывов).

Модуль успешно справляется с теми задачами, о которых мы рассказали чуть выше. Он:

- Автоматически, быстро и без ошибок учитывает действия и демонстрирует информацию по бюджетам, актуальную на основании актов о приемке работ;

- Планирует бюджеты «снизу-вверх» и наоборот;

- Формирует бюджеты проектов за все необходимые отрезки времени: годовые, квартальные и ежемесячные.

Установка программ дает возможность значительно увеличить эффективность управления фирмой, получив понятную и удобную систему финансового управления, адаптированную под специфику отрасли.

Из видео вы узнаете о способах эффективного управления финансами и организации успешного планирования движения денежных потоков в строительном бизнесе на примере системы БИТ.СТРОИТЕЛЬСТВО.

Управленческий учет в строительстве: примеры организации в компаниях

Один из клиентов компании «Первый Бит» – ООО «Евроинвест Девелопмент». Исполнитель проводил автоматизацию рабочих мест и внедрил следующие решения из линейки БИТ.СТРОИТЕЛЬСТВО:

Внедренные программные решения, адаптированные под специфику строительной отрасли, позволили добиться следующих результатов:

- Значительно уменьшить время, затрачиваемое на осуществление финансового учета;

- Создать план бюджетирования сметы проекта для надзора над исполнением и соответствием доходности проекта заданным нормам;

- Ввести учет материальных ценностей по возводимым объектам;

- Начать формировать годовые, квартальные и месячные бюджеты проектов;

- Устранить кассовые разрывы за счет настройки контроля платежей;

- Обеспечить быстрое получение управленческой информации, в том числе по движению финансовых средств;

- Реализовать возможность предоставления отчетностей в финансовые организации и комитеты по не типовым формам отчетов.

Также компания-исполнитель провела обучение ответственных пользователей. По объектам строительства был введен план-фактный анализ прибыли и затрат. Бюджеты начали планироваться «снизу-вверх» и «сверху-вниз» – автоматически и безошибочно.

Другой заказчик организации «Первый Бит» – ООО «Скандиа Девелопмент». В ходе проекта было автоматизировано 15 рабочих мест. Примененные программные продукты линейки БИТ.Строительство:

Итоги реализации проекта автоматизации:

- Обеспечение точного расчета зарплат по возводимым объектам;

- Оптимизация налогового учета и бухучета с функциями застройщика-заказчика в соответствии с Федеральным законом 214-ФЗ;

- Автоматизация документооборота;

- Увеличение эффективности учетной деятельности.

Также заметно снизились сроки сбора отчетных данных и формирования отчетов фирмы-заказчика.

Хотите внедрить управленческий учет, соответствующий специфике строительной отрасли, в вашей компании? Обратитесь к специалистам Первого Бита в вашем городе.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Основы бизнес-планирования на строительных предприятиях

В условиях советской экономики все параметры внешней и внутренней среды предприятия были жестко регламентированы, поскольку государство, будучи собственником всех субъектов, хозяйствующих в стране, принимало на себя и все функции управления ими, включая планирование, в рамках которого оптимизировались главным образом процессы распределения потребляемых ресурсов и создаваемых продуктов.

В настоящее время при переходе к новой системе экономических отношений государство, потеряв права собственности, устранено от прямого управления предприятиями. Таким образом, каждый хозяйствующий субъект вынужден самостоятельно управлять своей деятельностью, анализировать факторы внешней и внутренней бизнес-среды и принимать решения, адекватные получаемым результатам, а также собственным целям и возможностям.

В таких условиях планирование — одна из основных функций управления предпринимательской структурой, поскольку без формирования моделей бизнеса на основе предвидения возможных и желаемых результатов, затрат и рисков нельзя успешно работать на рынке в условиях неопределенности и жесткого конкурентного давления. Таким образом, формирование эффективной системы планирования на предприятии — не только обязательное условие роста на рынке, но и залог выживания.

В настоящее время определилось несколько подходов к организации планирования работы предприятий, которые условно можно свести к трем основным:

- — предприятие не занимается планированием своей деятельности, работая в режиме оперативного реагирования на обстоятельства внутренней и внешней среды;

- — предприятие в общем планирует свою деятельность, но планы составляются не всегда и не по всем направлениям, часто не существуют в виде законченных и утвержденных документов. Процесс планирования и соответственно контроль над ходом и результатами их выполнения не формализованы. Планы составляются в своей традиционной форме — как совокупность мероприятий, в той или иной мере сбалансированных по срокам, ресурсам и исполнителям;

- — предприятие на постоянной основе разрабатывает совокупность планов, которые являются основой для организации его работы и контроля над деятельностью его подразделений и сотрудников, причем в зависимости от целей, задач и условий применяются различные варианты планов, в том числе и бизнес-планов.

Очевидно, что именно третий подход к планированию наиболее эффективен для динамично развивающегося предприятия, ориентированного на интенсивный рост как в текущем периоде, так и в долгосрочной перспективе. В данном случае необходимо говорить о системе планирования, в которой все планы увязаны в единое целое как по срокам, ресурсам и исполнителям, так и по достигаемым целям, решаемым задачам и получаемым результатам. При таком подходе выполнение планов означает комплексное решение проблем развития предприятия, его движение к намеченным целям оптимальным путем.

Для российских предприятий часто наиболее сложным в планировании является непосредственная увязка планов всех видов с параметрами внешней среды, определяемыми в ходе маркетинговых исследований.

Необходимо отметить, что в научно-практической литературе при всем ее изобилии, разнообразии и безусловной полезности российскому предпринимателю далеко не всегда можно найти необходимую и достаточную информацию о том, как на практике разработать даже наиболее востребованные виды бизнес-планов.

Особую трудность представляет и формирование маркетинговой составляющей бизнес-планов, поскольку нет общедоступной маркетинговой информации и адаптированных под отечественного пользователя методик проведения маркетинговых исследований и аналитических работ. Вместе с тем потребность в совершенствовании планирования, в том числе активном использовании бизнес-планирования, присуща всем российским предприятиям независимо от формы собственности, правового статуса и способов организации. Рассматривая приведенные выше бизнес-планы, нужно отметить, что в основной своей массе они могут быть эффективно использованы российскими фирмами. Исходя из этого система бизнес-планов на предприятии должна включать следующие их виды:

- — стратегический бизнес-план как основу развития предприятия;

- — бизнес-план развития по основным направлениям деятельности (основным структурным подразделениям) предприятия;

- — бизнес-планы инвестиционного проекта;

- — бизнес-план финансового оздоровления;

- — бизнес-план — заявка на кредит (заявка на грант);

- — бизнес-план привлечения партнеров к совместной деятельности;

- — бизнес-план инновационного проекта (создания и реализации новых видов продукции);

- — бизнес-план проведения исследования (поискового, прикладного, маркетингового);

- — бизнес-план коммерческого проекта (достижения определенных коммерческих результатов);

- — бизнес-план коммерческой сделки (под коммерческой сделкой понимается соглашение между двумя и более сторонами по поставке установленного количества и качества товарных единиц либо по оказанию услуг в соответствии с условиями, согласованными сторонами; таким образом, коммерческая сделка предполагает наличие не менее двух ценностно значимых для ее участников объектов, подлежащих обмену, согласованных условий, места и времени ее осуществления);

- — бизнес-план социального проекта (например, расширения социального пакета, предоставляемого персоналу) и т. п.

Наличие системы бизнес-планирования означает способность предприятия формировать данные планы по мере возникновения необходимости и обеспечить их взаимную увязку по времени, ресурсам, исполнителям и результатам.

Бизнес-план — это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться строительное предприятие, и определяются основные способы их решения.

Бизнес-планирование необходимо для всех предприятий, прежде всего для того, чтобы тщательно проанализировать свои идеи, проверить их разумность, реалистичность и уменьшить тем самым риск неудачи. Кроме того, бизнес-план необходим для представления тем структурам, у которых предприятие старается занять деньги или иное имущество для реализации проекта, подтверждения реалистичности задуманного дела и способности возвратить кредит или арендованное имущество.

Рассматривать бизнес-план следует в двух аспектах как:

- — технико-экономическое обоснование нового будущего предприятия;

- — план развития уже существующего предприятия.

Создание экономических проектов предполагает предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и ожидаемых конечных результатов. Бизнес-планирование позволяет не только обосновать необходимость разработки того или иного инновационного проекта, но и возможность его реализации в действующих рыночных условиях.

Основными объектами бизнес-планирования в свободных экономических отношениях служат высокодоходные и конкурентоспособные инновационные проекты. Бизнес-планы в основном предназначены для того, чтобы способствовать выходу на рынок высококонкурентных новых видов товаров и услуг.

Следовательно, любой инновационный бизнес-проект должен иметь соответствующий бизнес-план обоснования оптимальных показателей производства и продажи товаров и услуг как на отечественном, так и на зарубежном рынке. В рыночных отношениях бизнес-план сам превращается в своеобразный товар, продвижение которого в окружающую предприятие внешнюю банковско-кредитную или финансово-инвестиционную среду должно принести максимальный доход разработчикам нового проекта.

Бизнес-планы разрабатываются на различные инновационные объекты или процессы, связанные с проектированием или созданием новых фирм и их подразделений, разработкой и поставкой на рынок требуемых товаров и услуг, реконструкцией предприятий и расширением выпуска продукции, совершенствованием технологии и организации производства, повышением качества товаров и производительности труда. В них обосновывается социально- экономическая цель, как правило, имеющая завершенный созидательный результат: рост прибыли, увеличение доли рынка, удовлетворение требований покупателей, ускорение оборота продукции, создание новых рабочих мест.

Выбранная социально-экономическая цель фирмы на предстоящий период ее производственно-хозяйственной или иной деятельности должна получить наиболее полное отражение в разрабатываемом бизнес-плане.

На вновь создаваемые или открываемые фирмы и предприятия разрабатывается в соответствии с проектом комплексный бизнес-план, включающий подробные технико-экономические расчеты по всем разделам и показателям проектирования, строительства и освоения нового производства.

На действующих предприятиях бизнес-планы создаются обычно с целью достижения соответствующих стратегических, тактических или оперативных направлений или задач, связанных с дальнейшим развитием производственных или функциональных подразделений, реструктуризацией или расширением организаций. При стабильной и устойчивой работе предприятия бизнес-план может быть направлен на обновление основных производственных фондов и развитие новых технологий.

При значительном спаде производства, имеющем место в переходный период, бизнес-план должен предусматривать поиск новых рынков, расширение сбыта продукции и т. п. В одних случаях требуется разработка комплексных бизнес-планов, в других — локальных бизнес-проектов. Бизнес-планы нужны на открытие любого нового проекта или своего дела всем производителям или предпринимателям. Бизнес-план представляет собой документ, который описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с какими оно может столкнуться, а также устанавливает способы их решения.

Структура бизнес-плана

Титульный лист. Название и адрес фирмы; имена и адреса учредителей; суть предлагаемого проекта; стоимость проекта.

Резюме. Основные краткие положения предлагаемого проекта.

Анализ положения дел в отрасли. Текущая ситуация и тенденции ее развития; потенциальные конкуренты; предполагаемые потребители.

Существо предлагаемого проекта. Выпускаемая продукция; выполняемые работы и услуги; необходимые помещения и оборудование; требуемый административный и производственный персонал; сведения о самом предпринимателе (производителе) и его партнерах.

Производственный план. Содержание технологического и производственного процессов; предполагаемые субподрядчики и партнеры; стоимость основных производственных фондов; номенклатура и объем выпуска продукции; перечень применяемых материалов; поставщики сырья.

План маркетинга. Предполагаемые цены на продукцию; возможные каналы сбыта; реклама продукции; прогноз новых видов изделий; целевые показатели.

Организационный план. Форма собственности; сведения о партнерах (пайщиках); мера ответственности партнеров; состав руководящих органов; организационная структура фирмы; распределение обязанностей и функций.

Финансовый план. План доходов и расходов; денежные поступления и платежи; балансовый план; точка самоокупаемости; основные источники денежных средств; порядок использования доходов.

Оценка риска. Слабые стороны предприятия; вероятность появления новых технологий; альтернативные стратегии; надежность партнеров и поставщиков.

Приложения. Перечень основных документов.

Процесс формирования бизнес-плана коммерческого проекта

- 1. Оценка необходимости и целесообразности разработки бизнес-плана тесно связана с внешними целями бизнес-планирования, определяемыми проблемами бизнеса предприятия (улучшение рыночных позиций, поиск ресурсов, привлечение партнеров). В данном случае необходимость определяется тем, что реализация коммерческого проекта способна решить достаточно серьезную проблему, стоящую перед предприятием, что затруднительно сделать традиционным путем, так как здесь требуется целенаправленная консолидация усилий. Целесообразность же определяется соотношением затрат на разработку бизнес- плана и ожидаемых от его выполнения результатов. Оценка необходимости и целесообразности формирования бизнес-плана — определение вида бизнес- плана коммерческого проекта, что означает установление объекта планирования и соответствующего органа управления, целей планирования и его горизонта, целей проекта и задач, которые он должен решить, т. е. основных параметров плана, влияющих принципиальным образом на его структуру, содержание и процесс формирования.

- 2. Планирование и организация самого процесса разработки бизнес- плана, когда устанавливаются сроки и бюджет необходимых работ, исполнители и ответственные лица, границы их ответственности и полномочий, информационное и материальное обеспечение, что зависит от вида бизнес-плана и сложившегося на предприятии механизма управления.

- 3. Сбор, обработка, анализ и оценка вторичной информации (внутренней и внешней), необходимой для формирования бизнес-плана.

- 4. Сбор первичной информации (если на предыдущем этапе не удалось получить необходимую информацию в полном объеме), ее обработка, анализ и оценка.

- 5. Формирование макета бизнес-плана, который позволяет: сконцентрировать все внимание на основных принципиальных вопросах, связанных с реализацией проекта; оценить коммерческую привлекательность проекта и реальность его выполнения в заданные сроки; уточнить и скорректировать его основные параметры; выявить основные проблемы, возникающие в ходе формирования бизнес-плана, и предпринять меры по их устранению; уточнить круг участников проекта, их роль и место в нем; определить исполнителей отдельных программ и привлечь их к дальнейшей более детальной проработке бизнес- плана и т. п.

- 6. Окончательная разработка бизнес-плана с требуемым уровнем детализации. Как правило, следует формировать два варианта плана:

- — полный подробный, в котором представлена вся необходимая информация, подтверждающая коммерческую состоятельность проекта, а также регламентирующая комплекс мероприятий по его эффективной реализации;

- — аннотированный (сокращенный), предназначенный для лиц, принимающих решения по проекту. В этом варианте отражаются основные положения и показатели, относящиеся к параметрам проекта и процессу его реализации (обоснование которых можно найти в рабочем варианте бизнес-плана).

Представленный алгоритм подготовки бизнес-плана коммерческого проекта предполагает наличие обратных связей. Например, после определения целей коммерческого проекта, сроков и средств на его реализацию, возможно необходимо будет вернуться к оценке целесообразности формирования бизнес- плана; рассмотрение макета бизнес-плана вполне может заставить провести сбор недостающей информации для уточнения его параметров. В целом реализация каждого из описанных этапов, включая принятие макета, рассмотрение и утверждение бизнес-плана, может осуществляться в несколько ступеней.

Стратегический бизнес-план строительной компании

Стратегический бизнес-план любой компании представляет собой по сути оцифровку стратегии развития бизнеса. Поэтому очень важно при его разработке тщательно анализировать поступающую информацию и составлять экономические расчеты к разделам плана.

На основе стратегического плана формируются годовые бюджеты компании. Будут ли они выполнены, во многом зависит от качества составления самого бизнес-плана.

В строительной отрасли роль стратегического бизнес-плана возрастает еще больше, потому что этот вид бизнеса зависит от многих внешних факторов, достаточно рискован, требует внешнего финансирования, а потенциальные инвесторы тщательно изучают этот документ, прежде чем принять решение о вложении крупных денежных средств в строительные проекты компании.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Планирование в строительной отрасли имеет свои специфические особенности, которые обусловлены как нюансами ведения строительного бизнеса, так и методикой расчета прогнозных показателей. Рассмотрим эти особенности.

1. Результат строительно-монтажных работ (конечная продукция) — не продукция или работы, а различные объекты недвижимости.

Поэтому производственный цикл строительной компании исчисляется периодами от нескольких месяцев до нескольких лет, а затраты на производство работ учитываются строго отдельно по каждому объекту для того, чтобы оценить рентабельность каждого объекта строительства.

2. Доходы строительной компании формируются в зависимости от ее роли в процессе выполнения работ.

Строительная компания может выступать в качестве:

• подрядчика, который строит объект недвижимости для заказчика работ, который, в свою очередь, оплачивает их сметную стоимость. В этом случае доход строительной компании — деньги, поступающие от заказчика за завершенные работы, оформленные актами приемки;

• одновременно в качестве заказчика (застройщика) и подрядчика объектов недвижимости, которые она затем реализует покупателям по рыночной стоимости квадратного метра площади. В этом случае доход — деньги от покупателей, которые могут приобретать помещения/квартиры еще на стадии выполнения работ;

• субподрядчика, который выполняет часть работ на объекте недвижимости по договору с подрядчиком. Здесь доход компании — деньги от подрядчика за выполненные в соответствии с договором работы.

3. Строительные компании планируют доходы не только по видам доходов, но и по каждому из объектов строительства, на которых работают.

В отличие от компаний других отраслей планировать будущие доходы строительные компании могут только по тем объектам, на которых уже работают или по которым есть проекты договоров на выполнение работ. Это объясняется тем, что в отличие от массового производства и реализации продукции строительная компания работает с единичными крупными заказами и не может при прогнозировании объемов работ опираться на статистику прошлых отчетных периодов.

4. Расходы строительной компании делятся на затраты по выполнению строительно-монтажных работ (непосредственно на объектах) и общехозяйственные затраты (связаны с обеспечением процесса управления компанией и не зависят от наличия и количества объектов строительства).

Производство строительных работ является классически материалоемким. поэтому группа затрат «Материалы» занимает наибольший удельный вес в сумме расходов на выполнение строительно-монтажных работ. Затраты на материалы планируются на основе либо смет, либо строительных нормативов и стандартов.

Следующая крупная статья расходов — затраты на оплату труда персонала, непосредственно работающего на строительных объектах. Эти расходы тоже нормируются, их сумма зависит от планового объема работ в человеко-часах.

5. Необходимость значительных инвестиций в обновление производственных фондов.

Во-первых, производственные фонды в условиях производства строительно-монтажных работ ускоренно изнашиваются, а во-вторых, немало стоят. Поэтому в стратегическом бизнес-плане строительной компании всегда есть раздел с описанием инвестиционного плана.

Если строительная компания выполняет работы по объекту, который в дальнейшем самостоятельно будет реализовывать, как правило, ей необходимо внешнее финансирование. Это связано опять же с особенностями деятельности: затраты по объектам строительства начинаются еще до выполнения строительно-монтажных работ (оплата проекта, оформление разрешительной документации и согласований, аренда земельных участков, закупка строительных материалов и т. д.), а поступление денежных средств растянуто во времени от «нулевого» этапа строительства (фундамент здания) до полной реализации объекта недвижимости (т. е. значительно позже окончания работ и сдачи объекта).

Следовательно, при составлении стратегического бизнес-плана необходимо рассчитать величину внешнего финансирования и стоимость расходов (процентов) за использование этих денег.

Обратите внимание!

Разработать стратегический бизнес-план строительной компании невозможно без составления плана-графика выполнения работ по каждому из объектов строительства — именно на основании такого графика рассчитываются доходы и затраты компании по временным периодам бизнес-плана.

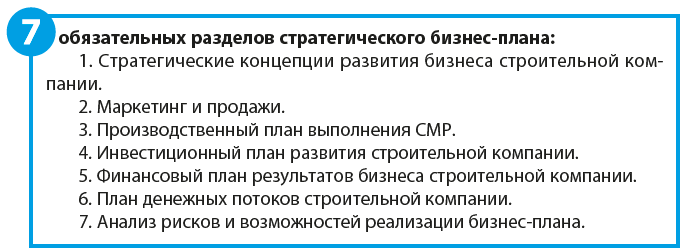

СТРУКТУРА СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА СТРОИТЕЛЬНОЙ КОМПАНИИ

Структура стратегического бизнес-плана зависит от сферы деятельности и специфики компаний.

Рассмотрим их подробнее.

Раздел 1. Стратегические концепции развития бизнеса строительной компании

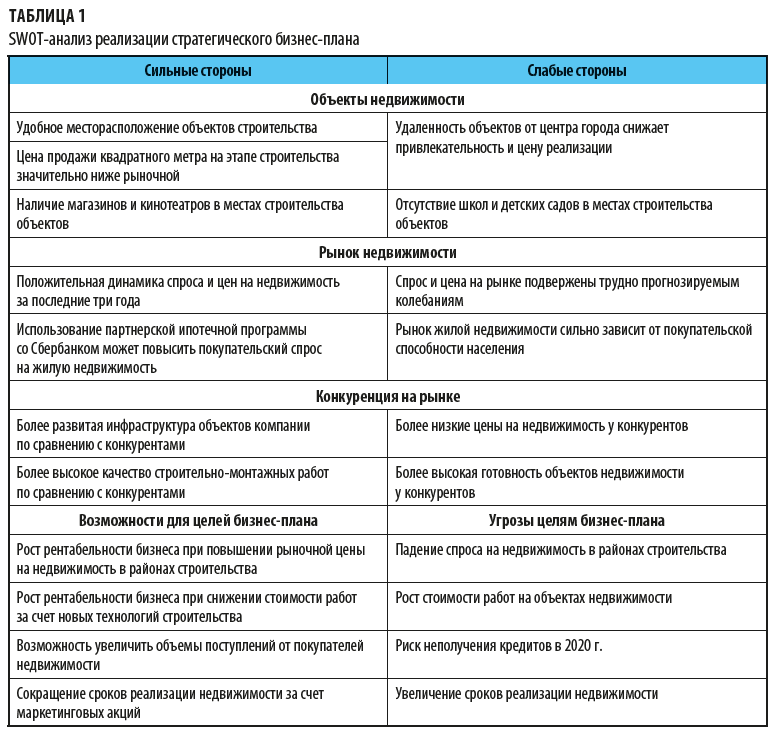

Первый раздел плана содержит сведения об основных направлениях развития деятельности компании, тенденциях в отраслевых рынках и динамике спроса на объекты недвижимости, аналогичные тем, которые прогнозируются в бизнес-плане. Кроме этого, раздел должен содержать оценку сильных и слабых сторон (SWOT-анализ) компании для развития в прогнозируемом периоде. Пример такого анализа показан в табл. 1.

Раздел 2. Маркетинг и продажи

Во втором разделе обычно приводят:

• результаты маркетинговых исследований тенденций рынка недвижимости в регионе деятельности строительной компании;

• план реализации объектов недвижимости, которую компания строит самостоятельно для дальнейшей продажи;

• план доходов от всех строительных проектов компании в прогнозируемом периоде.

Мы рекомендуем

Чтобы обосновать прогнозную цену реализации квадратного метра объектов недвижимости, включите в бизнес-план данные о динамике цен на аналогичные объекты за прошлые периоды. Это может быть таблица (см. табл. 2) или диаграмма.

А. А. Гребенников,

главный экономист ГК «Резон»Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2020.

Источник https://www.1cbit.ru/blog/kak-organizovat-upravlencheskiy-uchet-v-stroitelstve/

Источник https://bstudy.net/818868/ekonomika/osnovy_biznes_planirovaniya_stroitelnyh_predpriyatiyah

Источник https://www.profiz.ru/se/3_2020/biznes_plan_dlja_strojki/