Требования к бизнес-плану и рекомендации по его составлению

Настоящие требования подготовлены ФФПМП с целью помочь субъектам малого предпринимательства при обращении за финансированием.

В каждом проекте есть свои элементы риска — производственного, сбытового, финансового или правового. ФФПМП должен оценить потенциальные риски до принятия обязательств о выделении средств на проект, а также понять, каким образом можно смягчить и /или поделить эти риски с другими заинтересованными сторонами.

Бизнес-план является как инструментом для привлечения инвестиций, так и основой внутрифирменного планирования. Последовательность составления и принципы детализации бизнес-плана для разных компаний и проектов не совпадают. При составлении бизнес-плана необходимо учитывать, что это всегда итерационный процесс, подразумевающий внесение изменений на основе вновь полученной информации и применения различных сценариев. В то же время существует внутренняя логика структуры бизнес-плана и общепризнанные принципы его разработки.

Рекомендуемая структура бизнес-плана с краткими рекомендациями по его разработке приведена ниже. Предлагаемая схема составления бизнес-плана не является обязательной;

Фонд будет рассматривать бизнес-планы написанные и в другой форме (при условии освещения всех ключевых вопросов). Форма представления бизнес-плана в большой степени будет зависеть от тех вопросов, которые являются наиболее значимыми для предприятия и необходимости привлечения средств иностранных компаний, фондов и др. кредиторов; в последнем случае требуется соответствие общепринятым в международной деловой практике требованиям.

Следуя требованиям сценарного подхода имеет смысл разработать несколько альтернативных прогнозов изменения значения исходных данных, соответствующих пессимистичному и оптимистичному вариантам развития проекта.

Рекомендуется также составление финансовой части бизнес-планов с помощью программного продукта Project Expert фирмы «ПРО-ИНВЕСТ КОНСАЛТИНГ», или пакетов «Альт-Инвест» фирмы «Альт», «АНАЛИТИК» — фирмы «ИНЭК». (Необходимо отметить, что само по себе использование указанных или иных программных продуктов еще не гарантирует составления бизнес-плана на качественном уровне, и ФФПМП оставляет за собой право запрашивать дополнительную информацию или настаивать на доработке представленных документов).

Структура бизнес-плана

1. ОБЗОРНЫЙ РАЗДЕЛ (РЕЗЮМЕ)

2. ОПИСАНИЕ ПРЕДПРИЯТИЯ

3. ОПИСАНИЕ ПРОДУКЦИИ (УСЛУГ)

4. АНАЛИЗ РЫНКА

5. ПРОИЗВОДСТВЕННЫЙ ПЛАН

6. ПЛАН СБЫТА

7. ФИНАНСОВЫЙ ПЛАН

8. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА

9. ЭКОЛОГИЧЕСКАЯ И НОРМАТИВНАЯ ИНФОРМАЦИЯ ПРИЛОЖЕНИЯ

1. ОБЗОРНЫЙ РАЗДЕЛ (РЕЗЮМЕ)

Резюме представляет собой краткий обзор бизнес-плана.

Резюме должно включать следующую информацию:

— характеристика организации, обращающейся за предоставлением средств:

оборот за последний год

точный почтовый адрес, телефон

банковские реквизиты (в т.ч. рублевый, валютный, депозитный счета)

фамилия, имя, отчество, возраст и квалификация руководителя проекта.

-описание проекта, особо выделив, идет ли речь о начале работы «с нуля» или о расширении существующего дела;

— описание предприятия, его специфических черт, основные этапы в его развитии;

— краткие сведения о квалификации управленческого персонала, какими особенностями, применительно к настоящему проекту, обладает управленческий персонал, каковы доли участия управленческого персонала в капитале предприятия;

— описание ситуации на рынке (отечественном и зарубежном) и в отрасли;

— преимущество продукции или услуг предприятия, собственные ресурсы компании и ее текущее финансовое состояние;

— долгосрочные и краткосрочные цели проекта, какого роста можно ожидать, какие доходы предполагается получить, за какой период времени;- тактический план, краткое изложение того, как будут достигаться поставленные цели;

— степень согласования проекта с федеральными, региональными и отраслевыми приоритетами;

— потребность в инвестициях, направления их использования, предполагаемые источники финансирования, как они будут возвращаться (погашаться) инвесторам;

— если заявитель является физическим лицом, то инвестор должен знать, каким имуществом он владеет;

— наличие лицензий, сертификатов, разрешений и т.д.;

— ключевые экономические показатели эффективности проекта;

— возможные риски и система страховок.

В случае необходимости (возможности) привлечения иностранных инвесторов резюме составляется как на русском, так и на английском языках. В резюме также отражается степень конфиденциальности изложенной в бизнес-плане информации.

2. ОПИСАНИЕ ПРЕДПРИЯТИЯ

В этом разделе необходимо охарактеризовать предприятие, обратив внимание на его отличия от других компаний, присутствующих на рынке:

— цели и задачи на ближайший период и на перспективу;

— перечень основных владельцев, роль каждого из них в основании и деятельности предприятия;

— события, повлиявшие на развитие предприятия;

— финансирование предприятия в прошлом и в настоящее время;

— организационная структура и кадровый состав;

— тенденции в сбыте продукции (услуг) в ближайшее время и в перспективе;

— основные достижения предприятия;

— показатели финансовой эффективности предприятия за последние три года;

— каковы преимущества предприятия;

— какие потребности заказчиков обеспечивает предприятие;

— объем рынка продукции или услуг, предоставляемых предприятием;

— какова доля предприятия на рынке и каковы тенденции;

— каковы возможности рекламы;

— как увеличить долю предприятия на рынке;

— территориальное расположение клиентов;

— основные конкуренты и их сильные стороны;

— с какими проблемами сталкивается предприятие;

— анализ сильных и слабых сторон предприятия ( качество продукции и услуг, возможности сбыта, уровень производственных издержек, квалификация, опыт персонала, уровень технологии, условия поставок материалов или комплектующих, уровень менеджмента).

— географическое положение предприятия;

— ближайшие транспортные магистрали.

3. ОПИСАНИЕ ПРОДУКЦИИ (УСЛУГ)

В этом разделе приводится подробная характеристика производимой предприятием продукции или услуг, производится сравнение ее с продукцией конкурентов, анализируются планы развития производства.

Характеристика продукции:

— функциональное назначение продукции, для каких целей она предназначена;

— примеры использования продукции;

— стоимость в зависимости от объемов производства;

— соответствие продукции принятым стандартам;

— на какой стадии находится продукт в настоящее время (идея, рабочий проект, опытный образец, серийное производство и т.п.);

— требования к контролю качества;

— требования к подготовке пользователей;

— требования к гарантийному и послегарантийному обслуживанию;

— имеются ли возможности для дальнейшего развития продукта;

Анализ продукции конкурентов, имеющейся на рынке:

— описание функциональных и потребительских свойств конкурирующих продуктов;

— почему продукты конкурентов пользуются определенным спросом;

— принципы ценообразования конкурентов;

— способы стимулирования сбыта, используемые конкурентами.

Исследования и разработки:

— цели и описание планируемых НИОКР;

— существующие технологические риски;

— технологическое состояние конкурентов, возможность их технологических достижений влиять или повлиять в будущем на деятельность предприятия;

— описание концепции развития продукта следующих поколений.

Финансирование:

— принятая концепция ценообразования ;

— оптимальные размеры заказов и формы оплаты;

— условия приобретения сырья, материалов и комплектующих

4. АНАЛИЗ РЫНКА

В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке; необходимо показать затраты в связи с выходом на рынок и возможные риски.

Характеристика рынка:

— размеры рынка (регион, РФ, СНГ, мировой рынок);

— уровень и тенденции развития рынка;

— динамика цен на рынке за последние 5 лет;

— специфические особенности рынка, например, трудности доступаоперациям на рынке;

— независимые прогнозы относительно развития рынка в будущем;

— предполагаемая доля рынка, которую займет продукция предприятия;

— планы относительно зарубежных рынков; экспортный потенциал;

— особые цели на рынке.

Характеристика потребителей продукции:

-тип потребителя(покупатели, производители, единичные самостоятельные потребители и т.п.);

— их географическое расположение;

— их мнение о продукции.

Стратегия продвижения продукции на рынок:

— расчет и обоснование цены. ценовая политика;

— система распределения (продаж) в настоящее время и в перспективе;

— сервисное и гарантийное обслуживание;

— связи с общественностью.

Характеристика конкурентов:

— перечень предприятий — основных конкурентов;

— их сильные и слабые стороны;

— их финансовое положение;

— удельный вес в обороте рынка;

— используемые конкурентами стратегии маркетинга;

— возможная реакция конкурентов.

5. ПРОИЗВОДСТВЕННЫЙ ПЛАН

Этот раздел должен подробным образом описывать путь, посредством которого предприятие планирует эффективно производить продукцию или услуги и поставлять их потребителю. Необходимо отразить все этапы подготовительного периода в календарном плане ( сетевом графике).

Календарный план выполнения работ в рамках проекта должен включать прогноз сроков действий (мероприятий) и потребности в финансовых ресурсах для его реализации.

Описание технологического процесса должно отразить:

— обеспеченность сырьём, оборудованием, комплектующими, энергией;

— потребность и условия приобретения технологического и прочего оборудования;

— потребность в участках земли, зданиях и сооружениях, коммуникациях;

— потребность и условия поставки сырья, материалов, комплектующих, производственных услуг, контроль качества и дисциплины поставок;

— требования к источникам энергии и их доступность;

— требования к подготовке производства;

— возможности совершенствования технологии производства;

— требования к контролю качества на всех этапах производства продукции.

Требования к квалификации и наличие необходимого персонала:

— административный персонал;

— инженерно-технический персонал;

— производственный персонал;

— условия оплаты и стимулирования;

— условия труда;

— структура и состав подразделений;

— обучение персонала;

— предполагаемые изменения в структуре персонала по мере развития предприятия.

6. ПЛАН СБЫТА

План сбыта должен отражать стратегию продаж компании в различные временные периоды и показывать:

— методы ценообразования и установления гарантийного срока;

— схему реализации продукции (с авансом, в кредит, на экспорт);

— условия оплаты (по факту, с предоплатой, в кредит);

— время задержки платежа.

7. ФИНАНСОВЫЙ ПЛАН

Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга (или выплаты дивидендов, когда речь идет об инвестициях).

Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Особое значение следует уделить описанию текущего и прогнозируемого состояния окружающей экономической среды. Должны быть отражены труднопрогнозируемые факторы, их альтернативные значения для различных вариантов развития событий.

Требуется четкая разбивка расходов по проекту и использования средств.

Должны быть описаны условия всех остальных относящихся к проекту или уже находящихся на балансе кредитов. Необходимо четко показать, как и кем (самим предприятием или независимым подрядчиком) составлялась смета расходов; предполагаемая степень четкости сметы. Должны быть описаны условия, оценки и предположения, базируясь на которых, рассчитывались финансовые результаты проекта.

Необходимо отразить (помесячно, поквартально, по годам):

— изменение курса рубля к доллару;

— перечень и ставки налогов;

— рублевую инфляцию (возможен различный процент, в зависимости от объекта);

— формирование капитала за счет собственных средств, кредитов выпуска акций и т.д.

— порядок выплаты займов, процентов по ним и т.д.

Обычно финансовый раздел бизнес-плана представлен тремя основными документами:

— отчетом о прибылях и убытках (показывает операционную деятельность предприятия по периодам);

— планом движения денежных средств (Кэш-Фло);

— балансовой ведомостью (финансовое состояние предприятия в определенный момент времени).

При необходимости может быть представлен график погашения кредитов и уплаты процентов; сведения об оборотном капитале с указанием изменений и исходных посылок в течение срока кредита; предполагаемый график уплаты налогов.

В дополнение к этому прилагаются расчеты основных показателей платежеспособности и ликвидности, а также прогнозируемые показатели эффективности проекта.

Сроки прогнозов должны совпадать (как минимум) со сроками кредита/инвестиций, которые запрашиваются по проекту.

Показатели эффективности проекта

Чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV).

Индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index (PI)

внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, возврата инвестиций, Internal Rate of Return (IRR).

Срок окупаемости дисконтированный (Discounted payback period; (PBP) мес.)

Показатели различных видов эффективности относятся к различным экономическим субъектам:

— показатели общественной эффективности — к обществу в целом;

— показатели коммерческой эффективности проекта — к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

— показатели эффективности участия предприятия в проекте — к этому предприятию;

— показатели эффективности инвестирования в акции предприятия — к акционерам предприятий — участников проекта;

— показатели эффективности для структур более высокого уровня — к этим структурам;

— показатели бюджетной эффективности — к бюджетам всех уровней.

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Фт — эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

где aт — коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД — ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return — IRR) обычно называют такое положительное число Е’, что при норме дисконта Е = Е’ чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе:

ВНД — это положительное число Е’ такое, что ЧДД,:

при норме дисконта Е=Е’ обращается в 0;

при всех Е >Е’ отрицателен;

при всех 0 < Е' < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости («простым» сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

индекс доходности инвестиций (ИД) — увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

1.ЧДД>0.

2. ВНД>Е при условии, что ВНД этого проекта существует.

3.ИД>1,0.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Расчеты показателей эффективности проекта.

Все расчеты показателей эффективности рекомендуется выполнять с денежных средств [П(t)] и оттоки или выплаты денежных средств [ О(t) ] в каждом периоде (t) реализации проекта.

Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Сумма поступлений (II(t)), используемая в процессе расчетов по критериям КЭШ-ФЛО, формируется путем суммирования следующих статей:

- Поступления от сбыта продукции (услуг)

- Поступления от других видов деятельности

- Поступления от реализации активов

- Доходы по банковским вкладам

Сумма выплат (0(t)), формируется аналогичным образом и включает в себя:

- Прямые производственные издержки, кроме амортизации

- Затраты на заработную плату

- Выплаты на другие виды деятельности

- Общие издержки

- Налоги

- Затраты на приобретение активов

- Другие некапитализируемые издержки подготовительного периода

- Выплаты % по займам

- Банковские вклады

Разница между притоком и оттоком денежных средств в каждом периоде (t) называется потоком реальных денег Ф(t) или Кэш Фло (Cash Flow).

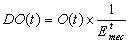

Значения II(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования Емес:

где Егод — годовая ставка дисконтирования в %.

Продисконтированные П(t) (DПI(t)) и 0(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

где t — порядковый номер месяца проекта

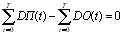

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где DПt — продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt — продисконтированные затраты, осуществляемые на том же шаге

Т — горизонт расчета (число прогнозов)

Эффект достигаемый на t-ом шаге:

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

где DIIt — продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt — затраты, осуществляемые на том же шаге

Т — горизонт расчета (число прогнозов)

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости — минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иначе, — это период (в месяцах, кв-лах, годах), начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

8. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА

Необходимо проанализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции).

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта. Граница безубыточности (предельный уровень) параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участника на данном шаге становится нулевой.

Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности (точки безубыточности, break-even point). Уровнем безубыточности называется отношение «безубыточного» объема УБ продаж (т. е. объема, которому отвечают нулевая прибыль и нулевые убытки) на некотором шаге т к проектному. При определении этого показателя принимается, что полные текущие издержки производства продукции на шаге т могут быть разделены на условно-постоянные не зависящие от объема производства, и условно-переменные, изменяющиеся прямо пропорционально объемам производства.

Уровень безубыточности может определяться также и для цены продукции, или, например, для цены основного используемого в производстве сырья.

9. ЭКОЛОГИЧЕСКАЯ И НОРМАТИВНАЯ ИНФОРМАЦИЯ

В бизнес-плане должно содержаться достаточно сведений относительно экологических аспектов проекта, чтобы можно было оценить его экологические последствия, в т.ч.:

— местонахождение объектов проекта;

— использование земли отведенной под объект в прошлом и в настоящее время;

— описание строительных работ или физических изменений, связанных с проектом;

— предлагаемые меры по смягчению воздействия на окружающую среду или её улучшению;

— заявление о распределении обязанностей при любом загрязнении и/или ответственности за него;

— размеры штрафов за загрязнение окружающей среды;

— любые заявления предприятия об его экологической политике.

Следует дать описание распространяющихся на проект общегосударственных, региональных и местных требований, связанных с защитой окружающей среды, охраной здоровья персонала и обеспечением техники безопасности.

Инвестор должен оценить нормативную базу реализации предлагаемого проекта. Необходимо осветить следующие аспекты:

— какие правительственные лицензии или разрешения потребуются для выполнения проекта; каким образом предприятие намеревается их получить и сколько на это потребуется времени;

— каков характер ввозных тарифов и квот;

— наличие ограничений на импорт на рынках сбыта за рубежом;

— структура тарифов на коммунальные услуги;

— специфические аспекты ценообразования.

ПРИЛОЖЕНИЯ

В приложения включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К числу обязательных относятся следующие:

— биографии руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы;

— результаты маркетинговых исследований;

— заключения аудиторов (включая аналитическую часть);

— подробные технические характеристики продукции;

— гарантийные письма или контракты с поставщиками и потребителями продукции;

— договоры аренды, найма, лицензионные соглашения;

— заключения служб государственного надзора по вопросам экологии и безопасности, санитарно-эпидемиологических служб;

Классификация бизнес плана по длительности

Бизнес-план является рабочим инструментом не только действующих, но и вновь создаваемых предприятий. Используется он во всех сферах предпринимательской деятельности независимо от масштабов, форм

собственности и организационно-правовых форм предприятий. Прежде чем приступить к разработке бизнес-плана, необходимо определить миссию (цели) данной разработки. И уже на основании этого

оценивать бизнес-план по различным признакам (критериям), что позволит четко организовать процесс планирования с наименьшими затратами.

Классификация бизнес-планов осуществляется по следующим критериям:

1. По целям разработки бизнес-планы бывают:

- инвестиционные – направлены на внедрение инноваций в виде новых технологий, продуктов или выход на рынок с традиционным продуктом. Осуществляется это через новое строительство или расширение

действующего предприятия либо проведения реконструкции, модернизации, технического перевооружения - для выработки стратегии развития организации

- для планирования деятельности организации

- для финансового оздоровления действующего предприятия

2. По объекту планирования. В бизнес-плане может планироваться деятельность следующих субъектов:

- предприятия в целом (нового или действующего)

- объединений (группы) предприятий

- инвестиционного проекта (направления бизнеса)

3. По конечным потребителям. Бизнес-планы могут быть предназначены:

- для внутреннего пользования самого предпринимателя или руководства фирмы (как средство самоорганизации);

- банкам, инвесторам, акционерам;

- региональной администрации;

- бизнес-партнерам (покупателям, спонсорам, лизингодателям и др.).

4. По продолжительности решаемых задач (горизонту планирования) выделяют следующие виды бизнес-планов:

- стратегические (долгосрочные), представляющие совокупность основных целей предприятия и способов их достижения на протяжении длительного периода времени;

- тактические (среднесрочные), охватывающие более короткий период (3-5 лет), используются для поддержки стратегических планов, содержат более точные определения действий, больше деталей и

спецификаций; - оперативные (краткосрочные), представляющие собой систему бюджетирования деятельности предприятия в целом и его подразделений на ближайший финансовый год с выделением плановых заданий по

обеспечению всех направлений финансово-хозяйственной деятельности организации.

5. По сложности проекта различают проекты простые, сложные и очень сложные.

6. По условиям конфиденциальности формируют бизнес-план:

- официальный – предназначен для перспективных партнеров, инвесторов, спонсоров и дает понятие об общей цели;

- рабочий – представляет собой повседневный рабочий документ для руководителя предприятия, команды разработчиков и консультантов. Рабочий бизнес-план должен быть особо конфиденциальным, так как

обычно содержит информацию, которую не включают в официальный бизнес-план, например, капитал, направляемый в бизнес, сведения о конкурентах или маркетинговая стратегия. Информация в рабочем

бизнес-плане должна быть расположена под теми же заголовками, что и в официальном, чтобы было легко пользоваться обоими документами и вносить в них изменения.

7. По гибкости планов различают планирование:

- директивное (статическое) – сверху вниз с четко заданными показателями;

- индикативное – направляющее планирование с нечеткими рамками и возможностью внесения корректировок.

8. По стадии развития организации различают бизнес-планы:

- для зрелой фирмы – масштабные;

- на начальной стадии развития фирмы – нечеткие и небольшие.

9. По стадии развития проекта на момент составления бизнес-плана различают: идею, эскизный проект, рабочий проект, опытная партия,

действующее производство.

10. По объему различают сжатые и развернутые бизнес-планы.

11. По особенностям оформления бизнес-планы бывают с приложениями и без них.

12. По подходу к разработке бизнес-план может разрабатываться

- наемной группой специалистов, а инициаторы проекта участвуют в подготовке исходных данных;

- инициаторами проекта, а методические рекомендации получаются у специалистов (банкиров, юристов, аудиторов), возможных потребителей, инвесторов.

13. По используемой программе финансового моделирования:

- Project Expert

- Alt Invest

- ТЭО-Инвест

- COMFAR Expert

- ИНЭК-Аналитик

- расчеты на базе Excel, в т. ч. с использованием шаблонов финансовых моделей (например, FinModel Expert)

Для получения более подробной информации по услуге бизнес-планирования, свяжитесь с нами по телефону или по электронной почте.

Сделайте заказ и спокойно планируйте свое время!

Качественная работа — это наша забота!

Классификация

бизнес-планов осуществляется по

следующим критериям:

По

целям разработки

бизнес-планы бывают:

а) инвестиционные

—

направлены на внедрение инноваций в

виде новых технологий, продуктов или

выход на рынок с традиционным продуктом.

Осуществляется это через новое

строительство или расширение действующего

предприятия либо проведения

реконструкции модернизации, технического

перевооружения;

б) для

выработки

стратегии развития

организации;

в) для

планирования

деятельности организации;

г) для

финансового оздоровления

по действующему предприятию.

По

объекту планирования.

В бизнес-плане может планироваться

деятельность следующих субъектов:

а) предприятия

в целом

(нового или действующего);

б) объединений

(группы) предприятий;

в)

инвестиционного

проекта

или

бизнес-единицы

(направления бизнеса).

По

конечным потребителям.

Бизнес-планы могут быть предназначены:

а) для внутреннего

пользования самого предпринимателя

или руководства фирмы (как средство

самоорганизации);

б) банкам, инвесторам,

акционерам;

в) региональной

администрации;

г) бизнес-партнерам

(покупателям, спонсорам, лизингодателям

и др.).

По продолжительности решаемых задач (горизонту планирования) выделяют следующие виды бизнес-планов:

а) стратегические

(долгосрочные),

представляющие совокупность основных

целей предприятия и способов их

достижения на протяжении длительного

периода времени, порой даже десятилетий;

б) тактические

(среднесрочные),

охватывающие более короткий период

(3—5 лет), используются для поддержки

стратегических планов, содержат более

точные определения действий, больше

деталей и спецификаций;

в)

оперативные (краткосрочные),

представляющие собой

систему бюджетирования

деятельности предприятия в целом и его

подразделений на ближайший финансовый

год с выделением плановых заданий по

обеспечению всех направлений

финансово-хозяйственной деятельности

организации.

По

сложности проекта

различают проект простой, сложный и

очень сложный.

По условиям конфиденциальности формируют бизнес-план:

а) официальный

— предназначен для перспективных

партнеров, инвесторов, спонсоров и

дает понятие об общей цели;

б) рабочий

— представляет собой повседневный

рабочий документ для руководителя

фирмы, команды разработчиков и

консультантов, в нем разрабатываются

правила тщательно продуманного

официального бизнес-плана. Рабочий

бизнес-план должен быть особо

конфиденциальным, так как обычно содержит

информацию, которую не включают в

официальный бизнес-план, например

капитал, направляемый в бизнес,

сведения о конкурентах или маркетинговая

стратегия. Информация в рабочем

бизнес-плане должна быть расположена

под теми же заголовками, что и в

официальном, чтобы было легко

пользоваться документами и вносить в

них изменения.

По

гибкости планов

различают планирование:

а) директивное

(статистическое)

— сверху вниз с четко заданными

показателями;

б) индикативное

— направляющее планирование с нечеткими

рамками и возможностью внесения

коррективов, в том числе существенных.

По

стадии развития организации

различают бизнес-планы:

а) для

зрелой фирмы

— масштабные;

б) на

начальной стадии развития фирмы

— нечеткие и небольшие.

По

стадии развития проекта на момент

составления бизнес-пла-

на.

Идея, эскизный проект, рабочий проект,

опытная партия, действующее производство.

По

объему.

Различают сжатые и развернутые

бизнес-планы.

По

особенностям оформления.

Бизнес-планы бывают с приложениями

и без «них.

По

подходу к разработке.

а)

наемной

группой специалистов;

б)

инициаторами

проекта.

4. ОБЩИЕ ТРЕБОВАНИЯ

К БИЗНЕС-ПЛАНУ

Федеральный фонд

поддержки малого предпринимательства

требует формировать бизнес-планы в

соответствии с рекомендациями

международных стандартов ЮНИДО.

Так, при подготовке

бизнес-плана необходимо придерживаться

следующих требований:

Оформлять

бизнес-план в соответствии с

определенными стандартами.

Должен иметь четкую структуру — быть

разделен на главы (разделы).

Быть

убедительным и кратким.

Излагать следует самое главное по

каждому разделу бизнес-плана. Зарубежная

практика показывает, что оптимальным

является объем бизнес-плана – 40

страниц.

Представлять

бизнес-план в доступной для понимания

форме. План

должен быть понятен широкому кругу

людей, заинтересованное лицо должно

получить четкое представление о

существе дела и степени своего

возможного участия.

Не

перегружать техническими подробностями

и статистическими данными.

Для наглядного восприятия информации

лучше использовать таблицы, схемы,

диаграммы, графики, а объемную и

доказательную информацию следует

поместить в приложения.

Иметь

объективную оценку.

Необходимо ознакомить весь коллектив

и главных специалистов, которые

непосредственно участвуют в разработке

и выполнении бизнес-плана, чтобы

избежать ошибок и недочетов.

Использовать

достоверные источники своего

формирования. Помните,

99 % требуемой информации можно найти

в общедоступных источниках:

Интернет, различная

литература, деловая пресса и СМИ;

маркетинговые

и/или другие исследования;

информация

по исследуемой организации;

статистические

справочники и сборники, базы данных по

промышленным ассоциациям, международным

организациям. Часто крупные банки

и университеты собирают данные о

состоянии региональной экономики и об

отдельных отраслях;

производители

оборудования, поставщики сырья и

материалов, которые могут сообщить

о действиях ваших конкурентов, а

независимые торговые представители —

о товарах, пользующихся спросом;

конкуренты. В

ситуации, когда рынок не насыщен, они

могут согласиться открыто и напрямую

обсудить общие вопросы. В других

случаях нужно находить обходные пути;

опыт схожей фирмы,

находящейся в другом регионе. Она не

будет видеть в вас конкурента,

следовательно, может поделиться

информацией и др.

3.1. КЛАССИФИКАЦИЯ БИЗНЕС—ПЛАНОВ

В рамках одной организации может разрабатываться и общий стратегический план, включающий весь комплекс целей, и отдельные бизнеспланы по приведенной выше типологии.

Бизнес-планы ориентированы, прежде всего, на нововведения, в отличие от стратегического плана имеют четко очерченные временные границы с конкретными проработками, в то время как стратегический план по мере выполнения очередного годового плана и проведения соответствующего ситуационного анализа может пересматриваться и корректироваться.

Эффективная предпринимательская идея, будучи реализованной, приводит к тому, что и фирма, и инвестор получат достаточную ожидаемую прибыль.

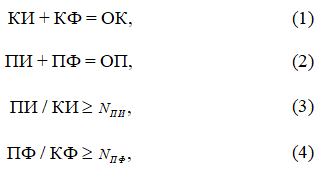

Если через NПИ обозначить достаточную норму прибыли для инвестора, а через NПФ , достаточную норму прибыли для фирмы, то математически модель эффективного бизнес-плана выглядит так:

где КИ — капитал инвестора; КФ — капитал фирмы; ОК — общий капитал, предназначенный для осуществления бизнес-идеи (ОК= КИ + КФ); ПИ — прибыль инвестора; ПФ — прибыль фирмы; ОП — общая прибыль, подлежащая распределению между участниками бизнес-проекта (ОП = ПИ + ПФ);

NПИ — норма прибыли капитала инвестора, причем

NПФ — норма прибыли капитала фирмы, причем Учитывая (1) и (2), можно записать:

NОП — общая норма достаточной для фирмы и инвестора прибыли от реализации бизнес-идеи.

Из условий (1) — (4) можно вывести уравнение для определения долей инвестора и фирмы в общей норме прибыли:

NОП* dКИ + NПФ* dКФ ³ NОП (6)

Отсюда доли инвестора dИОП и фирмы dФОП в общей норме прибыли вычисляются так:

dИОП = (NПИ * dКИ)/NОП (7)

dФОП = (NПФ * dКФ)/NОП (8)

Обычно фирма сталкивается с ситуацией, когда имеется не одна, а много бизнес – идей.

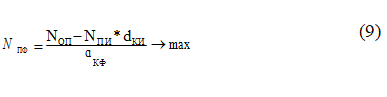

Какая из них является оптимальной и приносит максимальную прибыль? Исходя из модели бизнес-планирования это та идея, для которой справедлива такая целевая функция:

Таким образом, из множества вариантов осуществления бизнес-идеи выбирается тот, который при данных общем капитале и достаточной норме прибыли для инвестора способен принести максимальную общую прибыль.

Во всем мире общепризнанно, что эффективный бизнес-план не только служит источником немалых предпринимательских доходов, но и:

· реализует интересы инвесторов через увеличение их доходов по акциям, облигациям, процентам;

· не наносит ущерба экологическим, социальным и политическим интересам граждан.

Любой бизнес-план должен давать убедительные ответы для самого предпринимателя и его возможных партнеров, по крайней мере, на пять основных вопросов.

В рыночной экономике существует множество версий бизнес-планов по форме, содержанию, структуре и т.д. Их можно классифицировать по различным основаниям.

Выделены следующие основания классификации бизнес-планов:

· тип плана – по основным сферам деятельности, в которых осуществляется план;

· класс плана – по составу и структуре плана и его предметной области;

· масштабы – по размерам плана, численности его участников и степени влияния на окружающий мир;

· длительность – по продолжительности периода осуществления плана;

· по объектам бизнеса.

Характеристика основных видов планов, сгруппированных по первым четырем основаниям, представлена в табл. 2.

Классификация бизнес-планов

Технический, организационный, экономический, социальный, смешанный

Монопланы – отдельные планы различного типа, вида и масштаба. Мультипланы – комплексные планы, состоящие из ряда монопланов и требующие применения многопланового управления. Мегапланы – целевые программы развития регионов, отраслей и других образований, состоящие из ряда монои мультипланов

Малый, средний, крупный, очень крупный. Это разделение условное. Масштабы планов можно конкретизировать – межгосударственный, международный, национальный (государственный), межрегиональный и региональный, межотраслевой и отраслевой, корпоративный, ведомственный, план одного предприятия

Краткосрочный (до трех лет), среднесрочный (от трех до пяти лет), долгосрочный (свыше пяти лет)

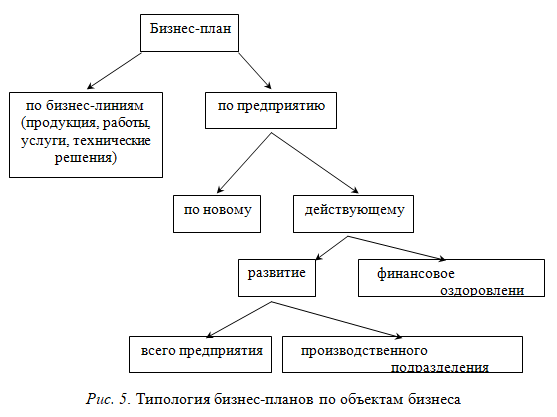

Широкое распространение в экономической литературе получила классификация бизнес-планов по объектам бизнеса.

Бизнес – план финансового оздоровления предприятия составляется для неплатежеспособных предприятий и имеет свою особую структуру и логику изложения. Он создается в обязательном порядке и служит:

· для выработки стратегии выживания предприятия;

· составления плана проведения реорганизационных процедур;

· организации управления предприятием в условия кризиса или в его предвидении;

· обоснования необходимости и возможности предоставления предприятию государственной поддержки.

Большая часть бизнес-планов носит инвестиционный (затратный) характер. Величина инвестиций, необходимых для осуществления бизнес-плана, зависит от всех перечисленных оснований их классификации, прежде всего от масштаба и длительности.

К инвестиционным обычно относят планы или проекты, главной целью которых является вложение средств в различные виды бизнеса для получения прибыли. В этой группе бизнес-планов выделяют инновационные проекты, к которым относят систему различных нововведений, обеспечивающих непрерывное развитие организационно-экономических систем.

Инвестиционные проекты можно дифференцировать по ряду классификационных признаков:

1. По масштабу (размеру) различают:

· малые проекты, которые невелики по объёму. Это, например, создание опытно-промышленных установок, строительство небольших зданий, сооружений, предприятий небольшой мощности;

· мегапроекты – это целевые программы, содержащие множество взаимосвязанных проектов, объединённых общей целью, выделенными для реализации ресурсами и отпущенным на их выполнение временем. Они могут быть международными, государственными, национальными, региональными, межотраслевыми, отраслевыми.

2. По срокам реализации выделяют:

· краткосрочные проекты (на срок до 3-х лет);

· среднесрочные проекты (на срок от 3-х до 5-ти лет);

· долгосрочные проекты (на срок свыше 5-ти лет).

· По степени ограниченности используемых ресурсов выделяют:

· проекты, для которых заранее не устанавливаются ограничения по ресурсам (например, проекты стратегического характера);

· проекты с ограничением по некоторым видам ресурсов (по времени исполнения проекта;

· проекты с ограничением по многим видам ресурсов (по времени, стоимости проекта, его трудоёмкости и т.д.)

Близок к бизнес-плану и такой привычный ранее российским предпринимателям документ, как технико-экономическое обоснование (ТЭО). Но главное отличие бизнес-плана – в его стратегической направленности, предпринимательском характере, гибком сочетании производственного, технического, финансового и рыночного аспектов деятельности на основе внутренних возможностей организации и внешнего окружения.

3.2. ОБЩАЯ ХАРАКТЕРИСТИКА ОСНОВНЫХ МЕТОДИК БИЗНЕС—ПЛАНИРОВАНИЯ

Для разработки бизнес-плана используются методики или пособия, выбор которых для инициаторов проекта сейчас достаточно широк. Эта литература является, в основном, нужной и полезной, хотя и встречаются методики явно недоработанные, а некоторые с ошибками. Многих из них объединяет следующее:

· в основе методики лежит описание структуры бизнес-плана (последовательность разделов);

· в общих чертах говорится о том , как и что нужно написать в каждом разделе;

· приводятся примеры написания бизнес-плана;

· в приложении указывается структура затрат и приводятся нормативные акты;

· рассчитаны на руководителей, которые должны изучить методики и целый ряд сопутствующей литературы, собрать информацию по общей схеме и, исходя из общих рекомендаций, разработать бизнес-план.

Наиболее распространенными методиками по разработке бизнеспланов являются зарубежные методики: Европейского банка реконструкции и развития (ЕБРР), Мирового банка реконструкции и развития (МБРР), Международной финансовой корпорации (МФК) — структуры Мирового Валютного Фонда, а также UNIDO (разработка венской лаборатории) и др. (см. табл. 3).

Различие между методиками вытекает из того, что в каждом из них считается наиболее важным. В методиках МФК, ЕБРР и UNIDO большее внимание уделяется обоснованию экономической эффективности проекта, в методике МБРР — оценке ситуации на рынке, где действует или предполагает действовать предприятие, являющееся разработчиком проекта.

Выбор конкретной методики разработки бизнес-плана, глубина и временной горизонт его проработки, вариантность закладываемых в него решений, объем, наличие прилагаемых документов и справок зависят от многих факторов. Среди них можно отметить:

· величину предполагаемых инвестиций по конкретному проекту и специфику потенциального инвестора (его интересы, специализацию, психологию, опыт инвестирования, национальную принадлежность);

· является ли целью написания бизнес-плана получение банковского кредита (коммерческие банки не имеют единого подхода к разработке бизнес-планов и, почти каждый крупный банк старается разработать собственную методику, в которую закладывает свои требования);

· разрабатывается ли бизнес-план для получения государственной поддержки в виде налоговых льгот, частичного финансирования из государственных источников, в форме гарантий Правительства по кредитам либо для преобразования государственных (арендных) предприятий (предприятие приватизируется);

· планируется ли вложить собственные средства в создание нового или развитие уже существующего бизнеса (разработается бизнес-план на основе глубоких маркетинговых исследований для внутреннего пользования, с учетом рисков, связанных с реализацией проекта и выводами о реальной эффективности планируемых инвестиций, а также разрабатывается модель проекта, которая позволит управлять проектом во время его реализации).

Основные характеристики зарубежных методик разработки бизнес-плана

С чистого листа: как написать бизнес‑план

Многие предприниматели признаются, что именно эта бумага, которая на первый взгляд кажется чистой формальностью, впоследствии может сыграть добрую службу. Написать бизнес-план, оказывается, не так уж и сложно, если понимаешь его структуру и задачи.

Для чего нужен бизнес-план

Начиная любое дело, мы, как правило, имеем общее представление о его результате. Но реальность всегда отличается и часто — довольно сильно — от наших представлений о ней. «Когда начинаешь заниматься бизнесом, оказывается, что, помимо своей основной деятельности, приходится решать огромное количество других, менее важных вопросов, — признается Анвар Туйкин, генеральный директор компании Headmade. – А наличие бизнес-плана всегда напоминает об основных показателях, которые ты должен достичь, и не дает расплыться».

В целом этот документ призван решить четыре основные задачи:

- обозначить общие цели (обязательно — с конкретными, исчисляемыми показателями)

- зафиксировать основные мысли на бумаге, чтобы иметь возможность поразмыслить над осуществимостью проекта

- привлечь инвесторов: имея полный бизнес-план, можно в нужный момент сделать краткую выжимку для презентации перед инвесторами

- оценить эффективность работы команды: по прошествии обозначенных в бизнес-плане сроков вы сможете оценить, насколько процентов вы выполнили план, сделать выводы и на их основании подкорректировать стратегию

Полезно фиксировать гипотезы о своем бизнесе, чтобы как можно скорее тестировать и пересматривать их», — говорит Василий Петреченко, заместитель генерального директора Научного Парка МГУ. Чем быстрее вы выведете пилотный продукт или сервис на рынок, тем быстрее вы поймете, есть ли на него спрос. Запомните: старт любого бизнеса — это теория о том, что продукт будет продаваться. И чем раньше вы это поймете, тем лучше.

Структура бизнес-плана

Специалисты рекомендуют составлять документ, включающий следующие разделы:

- Титульный лист

- Оглавление

- Резюме проекта

- Описание проекта, продукта или услуги

- Маркетинговый анализ

- Финансовые показатели и прогнозы

- Анализ рисков проекта

- Приложения

При этом объем бизнес-плана не должен превышать 30-40 страниц вместе со всеми необходимыми приложениями.

Писать резюме проекта рекомендуется в последнюю очередь. После того, как вы детально проработаете все составляющие бизнес-плана, у вас появится более глубокое понимание наиболее важных и привлекательных аспектов бизнеса.

В резюме должны быть отражены:

- Основная идея бизнеса (она же ключевая идея): на чем вы собираетесь зарабатывать и как. Это может быть выражено в двух словах, нескольких предложениях или даже в виде изображения (продукта, например).

- Миссия проекта: максимально четко формулирует, какую выгоду от проекта получат клиенты и владельцы. Кроме того, рекомендуется максимально кратко и емко представить видение бизнеса через определенный период времени (через год, три года, пять лет).

- Дата начала бизнеса.

- Ключевые сотрудники проекта.

- Число нанимаемых линейных сотрудников.

- Местоположение компании, имеющиеся филиалы.

- Краткое описание услуги или продукта.

- Результаты реализации продукта.

- История финансирования.

- Перспективы роста компании, в том числе основные финансовые и маркетинговые перспективы.

В случае если компания только начинает развиваться и не обладает необходимой информацией, стоит сделать акцент на том, почему проект будет востребован, какие факторы могут способствовать успешному выходу проекта на рынок, чем проект отличается от конкурентов.

Экономьте время на поиске потенциальных клиентов. Повышайте эффективность продаж за счет сегментации и анализа B2B-рынка.

Бизнес-консультанты рекомендуют преподносить информацию максимально простым для восприятия способом — с помощью таблиц, схем, инфографики. А вот детальные описания тех или иных аспектов, взаимозаменяемые однообразные фразы в резюме лучше избегать.

Описание

В этом разделе необходимо:

- кратко рассказать о происхождении компании

- кратко охарактеризовать целевую отрасль и ее масштабы

- обозначить цели компании

- расписать бизнес-модель

- детально описать технологическую составляющую проекта и факторы успеха

- представить полную информацию о команде компании, их ключевых навыках

В этой же главе нужно максимально конкретно и в деталях расписать продукт или услугу. А также рассказать, каковы его конкурентные преимущества, какие ресурсы необходимы для производства, каковы возможные пути дальнейшего развития продукта.

Маркетинговый анализ

Это еще одна важная и, пожалуй, самая сложная часть бизнес-плана. По сути, маркетинговый анализ представляет собой информацию о стратегии выхода и развития компании на рынке.

В данном разделе нужно рассказать, как проект захватит долю рынка, необходимую для поддержания деятельности, и продемонстрировать, как будет поддержан интерес к проекту и его продукту со стороны потребителей.

Для этого нужно:

- выделить и проанализировать целевой рынок и представить возможности компании на этом рынке

- идентифицировать конкурентную среду

- построить стратегии развития компании

- представить прогноз продаж

- подкрепить все допущения достоверной информацией

Частью бизнес-плана являются маркетинговые исследования. Тут очень важно не углубляться в проведение вторичных исследований и не тратить слишком много времени на поиск информации в интернете, — советует Василий Петреченко (Научный Парк МГУ). – Там много надуманного. Куда важнее информация о воронке продаж у данной конкретной компании, потенциальных партнерах, предварительных соглашениях и т д. Именно эти гипотезы должны тестироваться и корректироваться ежемесячно».

Финансовые показатели и прогнозы

Если у вас действующее предприятие, приложите отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств за год. Затем составьте прогноз по всем трем параметрам как минимум на три года вперед. Предоставьте анализ, который показывает, как скоро окупятся стартовые вложения.

Анализ рисков

Любой новый проект — это в любом случае риск. Цель данного раздела — трезво оценить связанные с проектом риски, а также рассмотреть варианты противостояния этим рискам. То есть в данном разделе необходимо выявить потенциальные проблемы, которые могут существенно повлиять на результаты проекта, а также предложить программу мер по снижению рисков.

— бесплатно. До 5% на остаток.

Приложения

Хороший бизнес-план лишь бегло описывает основы предприятия, поэтому в конце нужно приложить все необходимые документы. Все остальное — документы по регистрации, детальные данные маркетингового исследования, сложные технологические моменты — выносите в приложения.

Главное — не тратьте слишком много времени на его разработку, — советует Петреченко, который сам является совладельцем нескольких инновационных предприятий. — Если хотите сделать красиво, лучше наймите профессиональных консультантов, которые помогут сэкономить драгоценное время». Хотя без вашего непосредственного участия в любом случае не обойдешься, ведь речь идет именно о вашем бизнесе.

Источник https://www.openbusiness.ru/bplan/trebFond.htm

Источник https://oroalbero.ru/klassifikacija-biznes-plana-po-dlitelnosti/

Источник https://kontur.ru/articles/451