Где взять кредит для бизнеса без залога и поручителей

Традиционно бизнес-кредитование ставит одним из условий залог недвижимости и другого ликвидного имущества. Другой вариант – поручительство, когда возврат средств гарантирует третье лицо. В этом случае банк избавляет себя от риска финансовых потерь, если заемщик не сможет погасить долг. Но есть программы, в рамках которых предприниматели могут получить деньги на открытие и развитие бизнеса без залога и поручительства. Т. к. выдача кредитов без обеспечения несет для банков определенные риски, к заемщику предъявляются строгие требования. Рассмотрим особенности кредитования малого бизнеса без залога и поручителей. Подробнее остановимся на программах пяти банков, которые предлагают займы для ООО и ИП на выгодных условиях.

На какие цели предоставляется кредит

Займы без залога и поручительства могут получить малые предприятия, которые соответствуют критериям банка.

Обратите внимание! Чтобы получить кредит на открытие и развитие бизнеса без поручителей и залога, в договоре должны быть четко обозначены цели, на которые будут потрачены заемные деньги.

Предприниматели могут оформить заявку на кредит для решения следующих задач:

- обновление технологического оборудования компании;

- ремонт недвижимости, используемой для бизнеса;

- закрытие кассовых разрывов (например, чтобы избежать задержки в выплате заработной платы сотрудникам);

- развитие предпринимательства (открытие новых филиалов, освоение других направлений бизнеса, расширение торгового ассортимента и пр.);

- проведение рекламных и маркетинговых кампаний;

- закупка товаров для их последующей реализации.

Не в каждом банке кредиты выдаются на все эти цели. Заемщику при этом важно доказать, что полученная прибыль или иные источники дохода гарантируют возврат денег с процентами.

Так как кредит оформляется целевой, в договоре будет указано, на что выдаются средства предпринимателю. Заемщик, в свою очередь, должен документально отчитаться о том, каким образом были потрачены деньги.

Требования к бизнесу

У каждой финансовой организации свои критерии для клиентов-предпринимателей. Приведем наиболее распространенный перечень требований, которым должны соответствовать ООО и ИП:

- компания зарегистрировано минимум 12 месяцев на момент подачи заявки;

- у юридического лица нет непогашенных долгов по другим кредитам (также желательно, чтобы в прошлом у нее не было просрочек);

- в штате предприятия – не менее ста человек;

- у компании нет проблем с ФНС (в том числе подозрительных операций, долгов по налогам и пр.);

- предприятие получает прибыль, достаточную для выплаты займа – с учетом размера ежемесячного взноса;

- компания не имеет задолженности по заработной плате перед своими сотрудниками;

- фирма имеет договора с другими предприятиями, проекты соглашений и может подтвердить свою реальную финансовую деятельность.

Взять кредит без поручителей и залога могут те компании, которые четко обозначают цель получения денег и докажут свою платежеспособность.

Необходимые документы

В случае положительного ответа по заявке клиент должен будет собрать необходимые документы (их перечень лучше согласовать с менеджером банка). Традиционно в пакет бумаг, которые нужны для оформления кредита для бизнеса входят

- устав и свидетельство о регистрации компании,

- ИНН и ОГРН,

- паспорт заявителя,

- финансовая отчетность перед ФНС,

- справка об отсутствии задолженности по заработной плате перед сотрудниками.

Это минимальный список бумаг для оформления кредита. У каждого банка он может быть своим. Ознакомиться с перечнем необходимых документов вы можете на странице с описанием займа (или согласовать его с менеджером банка по телефону).

Дополнительно могут потребоваться следующие бумаги:

- лицензия (патент), подтверждающая право бизнес-деятельности;

- документы о вводе в должность директора и главного бухгалтера;

- справка о присвоении кодов в соответствии с действующими классификаторами.

Также банки нередко запрашивают сведения о собственниках компании (ЕГРЮЛ/ЕГРИП, адреса, телефоны). Если речь идет об ИП, может потребоваться карточка с образцами подписей и печатей руководства.

Топ−5 банков

Чтобы выбрать подходящую программу, важно проверить, соответствует ли предприятие требованиям финучреждения, а цель кредитования – условиям банка. Для этого перейдите на страницу с описанием интересующего вас займа на финансовом портале Выберу.ру.

Рассмотрим программы пяти банков, которые предлагают наиболее выгодные кредиты для бизнеса.

- Сбербанк. Всего действует 10 программ для ООО и ИП. Четыре из них предполагают кредитование без залога:

- «Экспресс-Овердрафт». Программа предусматривает выдачу кредита на сумму до 2,5 млн руб. заемных денег сроком на 1 год. Процентная ставка – 14,5%. Если клиент – ИП, залог и поручительство не требуются, если ООО – поручителем выступает владелец компании;

- «Бизнес-Овердрафт». Лимит кредитования – до 17 млн руб. Срок погашения также составляет 1 год. Процентная ставка при этом ниже – 12%;

- «Доверие». Программа рассчитана на развитие бизнеса и предполагает заем до 3 млн руб. на срок до 3 лет. Ставка составляет 15,5% годовых. При этом программа хотя и не предполагает залога, необходимо участие поручителя. Для ИП им может стать физлицо, для ООО – собственник предприятия;

- «Бизнес-Доверие». Основные условия такие же, как у предыдущей программы, но при этом деньги можно взять на любые цели.

- Тинькофф. Предлагает три программы для предпринимателей. Процентная ставка – нефиксированная и зависит от срока кредитования.

- «Увеличение оборотных средств». В долг заемщик может взять до 1 млн руб. на срок до полугода. Ставка – от 12 до 36% годовых (зависит от периода погашения, чем он дольше – тем больше переплата);

- «На любые цели». Заемщик может получить до 2 млн руб. на срок до 3 лет. Минимальная ставка 12%. Два главных плюса программы: пересчет процентов при досрочном закрытии долга и нецелевой характер кредитования;

- «Закрытие кассового разрыва». Происходит овердрафт на сумму до 400 тыс. руб. Ставка определяется для каждого клиента индивидуально.

- ВТБ. Также предлагает три выгодные программы для предпринимателей:

- «Овердрафт». Программа предполагает до 150 млн руб. Лимит зависит от объема оборотом компании по расчетным счетам – 50% от суммы. Срок кредитования – до 2 лет. Процентная ставка – 11,5% годовых;

Важно! Средства по программе поступают в течение 60 дней.

- «Экспресс-кредитование». Предприниматель может взять сумму до 5 млн руб. на срок до 5 лет. Процентная ставка – 13−16% годовых. Минус программы – необходимо поручительство. Плюс программы – быстрое рассмотрение заявки;

- Кредит для участия в электронном аукционе. Предусматривает до 35 млн руб. на срок до 1 года. Процентная ставка – 12% годовых.

- Альфа-Банк. Предлагает две программы кредитования малого бизнеса без залога:

- «Экспресс-овердрафт». Клиент может получить до 40 млн руб. на срок до 3 лет. Процентная ставка определяется индивидуально;

- «Займы для частных инвесторов». Средства выделяются через инвестиционное общество «Альфа-Поток». Бизнесмен может получить до 5 млн руб. на срок до 6 месяцев. Процент переплаты также рассчитывается в индивидуальном порядке.

- Модульбанк. Предлагает три программы для предпринимателей:

- «На закупку товаров». Предоставляет до 2 млн руб. на срок до 2 лет. Процентная ставка – 14% годовых;

- «Под обороты кассы». Возможно оформление кредита на сумму до 500 руб. на срок до 2лет. Плюс программы – выгодная ставка – всего 1% годовых;

- «Овердрафт». Предусматривает перевод до 2 млн рулей. Процентная ставка варьируется от 19 до 21%. Срок кредитования устанавливается индивидуально.

Вы можете найти и другие выгодные программы для предпринимателей.

Заключение

Условия в каждом банке отличаются как по целям кредитования, так и по сумме и сроку погашения займа. Процентная ставка может быть фиксированной или индивидуальной для каждого заемщика.

Обратите внимание! Кредитно-финансовые организации разработали уже ставший традиционным порядок выдачи денег. Сотрудники финансового учреждения проверяют корректность информации в бумажной или электронной заявке, делают запрос в БКИ на предмет просрочек у заемщика.

Если у клиента хорошая кредитная история и в анкете указаны достоверные сведения, вероятность одобрения заявки будет высокой.

Получить крупную сумму без залога предприниматель может в рамках целевого займа. При этом если средства предоставляются по овердрафту, они переводятся по безналичному расчету и расходуются на те цели, которые указаны в заявке.

Не стоит также рассчитывать на то, что банк смягчит требования к заемщику. Исключение может быть сделано только для тех организаций, которые не один год сотрудничают с финансовой организацией и погашают займы в соответствии с графиком.

Обратите внимание! В каждом банке свой регламент проверки предоставленной информации и кредитной истории клиента.

Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу.

Как купить готовый бизнес?

Дорогой Т—Ж, расскажи, как купить готовый бизнес? У меня мало опыта, но много энергии. Стоит ли покупать, не имея опыта ведения своего дела?

Что нужно знать заранее? Как не быть обманутым? На что обратить внимание? И какие тонкости нужно соблюсти?

Есть три способа сделать так, чтобы у вас появился свой бизнес: создать его с нуля самому, воспользоваться франшизой, купить готовый.

Создать прибыльное дело с нуля сложно: это требует больших усилий и временных затрат.

Франшиза — это когда вам предоставляются лицензия на использование бренда, расписанные бизнес-процессы (готовый бизнес-план, скрипты общения с клиентами и т.д.), а также помощь от франчайзера для успешного старта и развития. Но еще нет ни клиентской базы, ни помещения, ни оборудования, ни сотрудников.

Чтобы сэкономить время и силы, можно купить готовый бизнес, который уже работает и приносит прибыль. Фактически это покупка компании с поставщиками, клиентами, помещениями и сотрудниками.

Мы много писали о бизнесе по франшизе, поэтому в этой статье рассмотрим вариант покупки работающей компании как готового бизнеса.

Вкратце: как купить готовый бизнес

Консультироваться с экспертами на каждом этапе.

Определиться со сферой бизнеса.

Оценить перспективы рынка и конкуренцию.

Найти готовый бизнес.

Проверить выбранный бизнес.

Если бизнес оформлен на ИП, оформить ИП на свое имя и перевести на себя активы готового бизнеса.

Если приобретаете фирму, выкупить доли предыдущих учредителей или создать новое юридическое лицо и купить активы готового бизнеса.

В чем преимущества покупки готового бизнеса

Когда вы покупаете работающую компанию, можно сразу начинать работу. Не придется искать оборудование, помещение, сотрудников и поставщиков. Известны примерная выручка и чистая прибыль от работы бизнеса.

Уже есть клиентская база, сразу можно получать прибыль.

С какими сложностями придется столкнуться

Даже если купить работающую компанию с прибылью по документам, могут быть проблемы.

У фирмы могут быть долги по налогам, перед поставщиками, арендодателем и сотрудниками.

Реальное состояние бизнеса может быть хуже, чем по документам: выручка и прибыль меньше, оборудованию нужна замена, поставщики ненадежны, сотрудники плохо работают, а продукция некачественная.

Испорченная репутация. В интернете могут быть плохие отзывы о компании, которые повлияют на работу и прибыль, даже если вы идеально наладите процессы.

Что нужно делать

Определитесь со сферой. При покупке готового бизнеса, как и при создании бизнеса с нуля или по франшизе, необходимо отталкиваться от сферы, в которой он работает. Она должна вас привлекать.

Важно оценить свой прошлый опыт и навыки в бизнесе или работе по найму. Лучше покупать тот бизнес, который вам знаком. Если вы работаете в индустрии красоты, например парикмахером, вам лучше покупать салон красоты, а не автомастерскую.

Оцените перспективы. Разберитесь, что происходит на этом рынке, будет ли он расти, какие перспективы и сложности, кто основной конкурент. Поищите лидеров мнений в этой сфере, почитайте их соцсети: иногда этого достаточно, чтобы понять, как обстоят дела с проверками, какие проблемы придется решать и чего точно не стоит делать. Не стесняйтесь задавать вопросы.

Найдите готовый бизнес для покупки. Объявления о продаже бизнеса публикуют в деловых изданиях и газетах, иногда на «Авито». В интернете есть биржи по продаже готового бизнеса, но мы не знаем, насколько они надежны и кому из них можно доверять. Проверяйте информацию о самой бирже и ее владельцах.

Обратите внимание на описание бизнеса в объявлении. Чем больше подробностей указано, тем лучше. Надежнее всего покупать готовый бизнес через брокера: он проверяет компании, помогает с оформлением сделки, рассказывает о нюансах. Лучше заплатить процент брокеру, чем потерять все.

Решите вопрос с деньгами. Взять кредит — вариант опасный. Если это ваш первый бизнес, из-за недостатка опыта дела могут пойти плохо, и вы останетесь с долгами и проблемами. Можно потерять не только вложения, но и личное имущество.

Как проверить готовый бизнес

Готовый бизнес могут продавать из-за того, что нет спроса, зато есть долги и убытки. При этом владелец будет ссылаться на занятость в другом бизнесе, переезд и демонстрировать успехи своей компании.

Нельзя верить всему, что говорит продавец. Нужно тщательно проверить бизнес перед покупкой. Даже после проверки риски все равно остаются.

Вот, что можно сделать перед покупкой компании.

Посмотрите на бизнес глазами клиента. Наймите тайного покупателя или станьте им лично.

Почитайте отзывы о компании в интернете. Их можно найти в сервисах «2ГИС» и «Фламп», на городских форумах и в маркетплейсах. Не всем отзывам можно доверять, это касается и плохих, и положительных.

Проверьте договоры. Например, как оформлены отношения собственника компании с арендодателями и историю арендных отношений. Запросите информацию о наличии задолженности по арендной плате и коммунальным платежам, закажите выписку из ЕГРН , чтобы узнать, кто собственник помещения. В расширенной выписке по объекту недвижимости будут перечислены все действующие договоры аренды, заключенные на год и более — но только при условии, что они там зарегистрированы.

Может оказаться так, что владелец бизнеса снимает помещение у родственника по очень низкой арендной ставке. Он продаст бизнес вам, его родственник повысит арендную плату, рентабельность упадет. Чтобы снизить риски, посмотрите договор аренды и допсоглашения к нему. Обратитесь к юристу: разобраться в договорах без опыта сложно.

Узнайте, что об этом бизнесе думает государство. Изучите картотеку судебных дел. Зайдите на сайт службы судебных приставов и посмотрите, есть ли там информация о юрлице или ИП . Если нет, это не означает, что все в порядке: возможно, данные просто еще не добавлены. Изучите информацию о компании на сайте налоговой службы. Используйте сервисы для проверки контрагентов.

Изучите документы, регламентирующие трудовые отношения. Персонал получает белую, серую или черную зарплату? Заключены ли трудовые договоры и на какой срок? Чем подтверждается квалификация персонала? Что написано в должностных инструкциях?

Можно даже поработать некоторое время в компании, которую собираетесь купить. Так вы поймете изнутри, какие есть проблемы в бизнесе.

Что такое due diligence и как это поможет

Due diligence — это процедура, в ходе которой специально обученные люди проверяют готовый бизнес по всем параметрам. Такая проверка помогает разобраться в сложных финансовых и юридических вопросах и понять, какие проблемы у компании и что дадут вложения.

Вот какие проверки проводят эксперты при due diligence:

- Операционная — история развития, оценка эффективности организационной структуры, персонала компании.

- Юридическая — законность учредительных документов компании, права собственности, обременения.

- Налоговая — долги по налогам, риски проверок, законность схем по оптимизации.

- Финансовая — показатели бизнеса, связанные с доходами и расходами.

- Маркетинговая — конкурентные преимущества компании, оцениваются перспективы и текущее положение на рынке и др.

По каждому блоку разрабатывают отдельный отчет с оценкой, потом формируют общий.

Существуют юридические и аудиторские компании, которые занимаются именно due diligence. Это может стоить 100 тысяч рублей или больше, но вы точно будете знать, что за актив вы приобретаете. Когда появляются сообщения о покупке крупных компаний, слиянии или инвестициях, почти всегда там проводили due diligence. Иногда это обязательная процедура для банковских операций: кредитов или лизинга.

Что значит купить готовый бизнес

Купить готовый бизнес — значит получить контроль над активами и бизнес-процессами. Бизнес может быть оформлен на ИП или компанию — например ООО .

ИП купить нельзя, потому что это просто статус конкретного человека. А вот владельцем компании вполне можно стать официально, даже если раньше она принадлежала другим людям.

Нельзя просто договориться о передаче бизнеса и автоматически стать его владельцем. О смене владельца нужно сообщить государству, как положено по закону. А потом отвечать перед ним за работу компании.

Как получить бизнес, который оформлен на ИП

Покупать придется не бизнес, а активы. На каждом этапе нужен юрист.

Оформите ИП на свое имя, выбрав подходящий ОКВЭД .

Попросите справку об отсутствии претензий со стороны супруга/супруги собственника бизнеса, ведь ИП отвечает по своим обязательствам личным имуществом. Вы можете купить помещение, а потом придет чья-то бывшая супруга и признает сделку недействительной.

Подпишите договор купли-продажи материальных активов: оборудования, остатков товаров.

Договоритесь о переуступке прав аренды и оформите договор с арендодателем. Читайте договор: вам могут предложить субаренду, а на нее есть запрет.

Подпишите соглашение о передаче нематериальных активов. Например, права на использование логотипа, слогана или сайта.

Заключите новые договоры с клиентами и поставщиками. В этом должен помогать предыдущий собственник. Важно не только оформить документы, но и сохранить связи.

Как купить фирму

Процедуру передачи ООО или АО регулирует закон. Есть несколько вариантов перерегистрации бизнеса на нового владельца.

Создается новое юридическое лицо, все активы продаются ему. У новой компании нет долгов и чистая кредитная история. Но поставщики и клиенты могут не согласиться работать с другой фирмой. Банк может не дать кредит, а арендатор расторгнет договор.

Изменить состав учредителей. Вы выкупаете доли предыдущих учредителей. В этом случае сохранится вся кредитная история юридического лица, но теперь вы отвечаете по долгам компании. Зато клиенты и поставщики могут вообще не заметить, что у бизнеса новый собственник.

Покупать фирму без юриста сложно и опасно. Например, вам могут предложить стать директором, а не учредителем. Тогда вы будете платить штрафы за нарушения, но не сможете полностью контролировать бизнес. Всегда консультируйтесь с экспертом.

Прежде чем покупать компанию или оформлять на себя активы, сто раз подумайте. Вместо того, чтобы зарабатывать, вы можете потом годами решать чужие проблемы.

Присмотритесь к франшизам известных брендов. Вы всегда успеете открыть свою пиццерию, кофейню или интернет-магазин одежды. Но сначала узнайте, как все устроено. И всегда вкладывайте в новый бизнес только ту сумму, с которой готовы безвозвратно расстаться.

Всегда консультируйтесь с экспертами

В одной статье нельзя охватить все нюансы покупки готового бизнеса. Вам придется разобраться с налогами, онлайн-кассами, пожнадзором, медосмотрами, гражданской обороной, штрафами, претензиями конкурентов и потребителей, использованием расчетного счета и декларациями. На каждом шагу вас ожидают проблемы и подводные камни.

Если у вас нет опыта в бизнесе, не делайте вообще ничего без консультации с экспертом: бухгалтером, юристом, маркетологом, программистом, кадровиком. Всегда обращайтесь за помощью к профессионалам, чтобы не остаться без денег, перспектив и с долгами.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

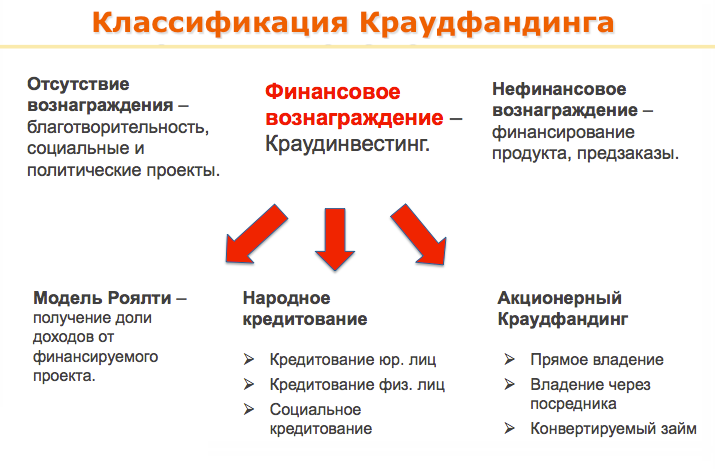

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Источник https://www.vbr.ru/biznes/help/biznes-kredity/bez-zaloga-i-poruchitelej/

Источник https://journal.tinkoff.ru/ask/kupite-biznes/

Источник https://www.insales.ru/blogs/university/otkuda-biznesu-razdobyt-dengi