Дробление бизнеса: как нельзя и как можно

Традиционно бизнес ведут через несколько субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда деятельность ведут через несколько субъектов на спецрежимах, а консолидированный бизнес превысит ограничения.

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов группы субъектов и другими претензиями ФНС.

Записывайтесь на онлайн-курс про дробление: там известный налоговый юрист рассказыает, к чему придираются налоговики.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет их доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

С апреля 2020 года встречается дробление лиц на ОСНО для применения пониженной ставки страховых взносов (15 процентов вместо 30) для начислений сверх МРОТ для субъектов малого и среднего предпринимательства. При налоговой консолидации право на применение пониженной ставки может быть утрачено.

При консолидации ФНС должна не только объединить доходы, но и учесть расходы и вычеты по НДС «присоединяемых» организаций (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 28.10.2019 N 305-ЭС19-9789). Кроме того, налоговый орган обязан учесть налоги, уплаченные «спецрежимникми» в уменьшение доначисляемого налога на прибыль (Постановление Арбитражного суда Поволжского округа от 12.12.2019 N Ф06-54506/2019, Решение Арбитражного суда Кемеровской области от 07.10.2020 по делу № А27-12017/2020).

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

1. ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами.

Пример выигрыша ФНС в суде (доначисление налога исходя из рыночных цен) — взаимозависимым лицам на УСН сдается имущество по ценам в 14-17 раз ниже рыночных (Определение ВС РФ от 12.07.2019 № 304-ЭС19-10874 по делу № А70-7658/2018).

2. ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС или в признании расходов при упрощенной системе налогообложения.

3. ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

Про некоторые из этих рисков можно почитать в Письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

В деле N А60-11262/2018 налоговый орган исключил из состава расходов суммы заработной платы работников, которые выполняли трудовые функции в интересах другой организации (обе взаимозависимые организации применяли ОСН).

Дробление допустимо, если есть деловая цель и каждый субъект осуществляет самостоятельную деятельность.

С одной стороны, в п.3. Постановления Конституционного Суда РФ от 27.05.2003 N 9-П указано: «недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа».

С другой стороны, есть статья 54.1. НК РФ и Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 «Об оценке Арбитражными Судами обоснованности получения налогоплательщиком налоговой выгоды» (далее по тексту — Постановление № 53). Данные положения во многих судебных актах применяются одновременно, так как в пояснительной записке к законопроекту, который ввел ст. 54.1., говорится о его преемственности ранее сложившейся судебной правоприменительной практике, в том числе Постановлению Пленума ВАС РФ № 53 от 12.10.2006.

В п.1. ст. 54.1. установлено: «Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика». Аналогичный вывод можно сделать из п.1. Постановления № 53.

В п.3. Постановления № 53 указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)». А в абзаце 2 п.9. устанавливается: «Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели» Такая позиция коррелирует с пп.1. п.2. ст. 54.1., о том, что право на уменьшение налоговой обязанности есть если: «основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога».

Пример формального дробления

Юридически товар продается от ООО на общей системе и от ИП на упрощенной системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям, поэтому дробление формально и группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причем уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу одна точка — одно юрлицо, все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т. д.).Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т. д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков бизнеса по географическому принципу (когда юрлица осуществляют один и тот же вид деятельности). В каждой географической области действует отдельный субъект предпринимательской деятельности. В этом случае неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п.18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

- Разделение рисков по видам деятельности (когда юридические лица осуществляют разные виды деятельности). Цели аналогичны описанным в п. 3.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример

Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было 4 участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (различные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

Существует 30-ти страничное Письмо ФНС России от 11.08.2017 № СА-4-7/15895@, в котором ФНС приводит обзор судебной арбитражной практики по «дроблению бизнеса». Оно охватывает период до применения ст. 54.1. НК РФ, однако в Письме ФНС от 11.10.2019 г. N ЕД-4-1/20922@ содержится указание на необходимость его применения в настоящее время (про преемственность ст. 54.1. ранее существовавшей судебной практике уже упоминалось в данной статье).

В уже упомянутом Письме ФНС России от 11.08.2017 есть важное признание налоговиков: «Проведенный анализ судебно-арбитражной практики по делам рассматриваемой категории показал, что исчерпывающий или строго императивный перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения (дробления) бизнеса, отсутствует. Необходимо иметь ввиду, что в каждом конкретном случае совокупность доказательств, собранных в рамках мероприятий налогового контроля, будет зависеть от конкретных обстоятельств, установленных в отношении участников схемы и их взаимоотношений».

Далее идет возможный перечень таких доказательств. Но не все из них являются достаточным основанием для налоговой консолидации. Например, если лица осуществляют аналогичный вид экономической деятельности, то даже при взаимозависимости, они могут быть самостоятельными и такое структурирование бизнеса может иметь разумную деловую цель (как и в случае с ранее приведенным примером аптечного бизнеса — «одна аптека — одно юрлицо»).

Самые важные детали, которые нужно знать бухгалтеру и директору о дроблении бизнеса в 2021 году — в новом крутом (и бесплатном) вебинаре Клерка с Иваном Кузнецовым, одним из ведущих экспертов России по вопросам налоговой и корпоративной безопасности бизнеса. Не пропустите и регистрируйтесь прямо сейчас!

Дробление бизнеса: главные ошибки и проблемы

По разным причинам компания может разделиться на несколько фирм поменьше. Главное, чтобы такая реорганизация имела деловую цель. Иначе придется выплачивать доначисленные налоги и крупный штраф. Таких санкций можно избежать, если заранее знать, какое дробление бизнеса считается законным, а какое – нет. Да и судебная практика позволяет выделить наиболее яркие оплошности предпринимателей, из-за которых налоговики обращают внимание именно на их подозрительные разделения.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП Юридическое партнерство «Курсив» Юридическое партнерство «Курсив» Региональный рейтинг. группа Антимонопольное право (включая споры) группа Налоговое консультирование и споры группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений ФБК Право ФБК Право Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Антимонопольное право (включая споры) группа ГЧП/Инфраструктурные проекты группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Земельное право/Коммерческая недвижимость/Строительство группа Природные ресурсы/Энергетика группа ТМТ (телекоммуникации, медиа и технологии) группа Частный капитал группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) (mid market) Профайл компании × Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ Forte Tax & Law Forte Tax & Law Региональный рейтинг. группа Налоговое консультирование и споры группа Трудовое и миграционное право (включая споры) группа Корпоративное право/Слияния и поглощения 19 место По выручке × Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК Митра Митра Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Природные ресурсы/Энергетика × Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

Законное дробление бизнеса

Незаконное дробление бизнеса

Компании работают самостоятельно и на свой риск.

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм.

Управленческие решения принимают сами руководители этих налогоплательщиков.

Управление разными фирмами координируется одними и теми же лицами.

Ведут деятельность с использованием собственных и достаточных ресурсов.

Компании для работы используют общие ресурсы: трудовые или технические.

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ Гин и партнеры Гин и партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики Intana CRS (ранее Crowe CRS Legal) Intana CRS (ранее Crowe CRS Legal) Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (крупные споры — high market) группа Корпоративное право/Слияния и поглощения (high market) × Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из VEGAS LEX VEGAS LEX Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Транспортное право группа Экологическое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) группа Земельное право/Коммерческая недвижимость/Строительство группа Комплаенс группа Корпоративное право/Слияния и поглощения (high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Природные ресурсы/Энергетика группа Страховое право группа Банкротство (включая споры) (high market) группа Налоговое консультирование и споры (Налоговые споры) Профайл компании × . Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

Позволит ли дробление бизнеса законно оптимизировать налоги?

Еще несколько лет назад дробление – разделение компании на несколько юрлиц – было одним из способов вполне легального налогового планирования. Но с годами ситуация изменилась, и дробление стало одной из самых опасных налоговых схем. ФНС не устает выпускать все новые и новые рекомендации нижестоящим инстанциям – как разоблачать искусственное дробление.

В рамках проектов по налоговому планированию нам часто приходится прибегать к такому инструменту законной оптимизации, как дробление бизнеса на несколько юридических лиц. Помимо безопасного снижения налогов, это позволяет решить многие другие, не менее важные для бизнеса, задачи: от диверсификации рисков, связанных с недобросовестными поставщиками, до защиты активов компании от налоговиков и кредиторов в случае непредвиденного банкротства.

Сегодня мы расскажем о том, как безопасно ввести в структуру бизнеса несколько юридических лиц, применяющих «упрощенку», в целях снижения налоговой нагрузки компании – так, чтобы налоговики не увидели в разделении ООО признаков схемы фиктивного дробления и не взялись доказывать умысел руководства компании с целью привлечь к уголовной ответственности.

Само по себе разделение организации на несколько не является криминалом. Между тем налоговики будут искать доказательства того, что разделение плательщик совершил с одной целью – сэкономить на налогах. При наличии каких признаков налоговики должны рассматривать дробление бизнеса как схему ухода от налогов, говорится в письмах ФНС от 13.07.2017 № ЕД-4-2/13650@ , от 11.08.2017 № СА-4-7/15895@ .

Важно!

Официального прямого запрета на дробление бизнеса нет. А для лиц, практикующих разделение организаций, в УК РФ не предусмотрено статьи. Между тем риск нарваться на претензии ИФНС и попасть на доначисления в последние годы существенно вырос. Дело в том, что в августе 2017 года вступили в силу поправки в Налоговый кодекс РФ, которые серьезно ограничили возможность применения определенных способов снижения налогов. Они коснулись и дробления бизнеса. Подробнее об этом читайте здесь >>>

По каким признакам инспекторы обнаружат дробление бизнеса?

Если компания уже находится на «упрощенке», но объем выручки вот-вот превысит допустимые лимиты — велик соблазн открыть еще одно юридическое лицо с таким же видом деятельности, теми же учредителями и по тому же юридическому адресу, чтобы продолжить вести бизнес на льготных налоговых условиях.

Либо владельцу компании с общей системой налогообложения может прийти в голову здравая мысль разделить свой бизнес на два идентичных юридических лица с УСН, уложив выручку по каждому из них в законные лимиты и тем самым обеспечить снижение налоговой нагрузки.

Так вот. И в том, и в другом случае подобный «лобовой» путь разделения ООО будет являться незаконным, поскольку очевидна цель — намеренное снижение налогов. В последнее время налоговые инспекторы успешно доказывают неправомерность такого подхода в судебном порядке.

Готовый чек-лист признаков дробления есть в письме ФНС от 11.08.2017 № СА-4-7/15895@ . Для налоговиков подозрительными являются следующие признаки:

- В дроблении участвуют одна или несколько компаний на спецрежимах. Разделение фирмы оказало влияние на экономические результаты всех участников схемы. Их налоговые обязательства уменьшились или практически не изменились при расширении хозяйственной деятельности;

- Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление, являются выгодоприобретателями от использования схемы.

- Все участники схемы занимаются одной и той же деятельностью.

- При разделении предприятия новые юридические лица созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности.

- Участники схемы оплачивают расходы друг за друга.

- Наличие прямой или косвенной взаимозависимости участников схемы.

- Общий персонал или перераспределение персонала без изменения их должностных обязанностей.

- У подконтрольных компаний нет основных и оборотных средств, сотрудников.

- Все участники схемы используют одни и те же вывески, обозначения, контакты, ip-адреса, сайты, адреса фактического местонахождения помещений, обслуживаются в одном банке и т.д.

- Все участники схемы являются друг для друга единственными поставщиками или покупателями, либо у всех участников поставщики и покупатели общие.

- Деятельностью всех компаний группы фактически управляют одни и те же лица.

- Бухучет, кадровое делопроизводство, подбор персонала, работу с поставщиками и покупателями и т. д. ведут одни и те же службы.

- Показатели деятельности близки к лимитам, ограничивающим право на применение спецрежима.

- После разделения ООО данные бухучета основной компании показывают снижение рентабельности производства и прибыли.

- Поставщики и покупатели распределяются между участниками, исходя из применяемой системы налогообложения.

Какую выгоду дает «упрощенка»?

Рассмотрим на конкретном примере, на сколько можно снизить налоги путем разделения предприятия, работающего на НДС, двумя отдельными фирмами, которые НДС не платят (т.е. применяют «упрощенку»).

Допустим, выручка компании — 100 млн руб. / год. А ее расходы за тот же период составили 65 млн руб. (с НДС).

В этом случае за год компания должна отдать в государственную казну следующие суммы:

- 5,83 млн руб. в виде налога на добавленную стоимость;

- 5,83 млн руб. в виде налога на прибыль.

- 5,25 млн руб. или 5,25% от выручки (если применяется режим УСН-15);

- 6 млн руб. или 6% от выручки (если применяется режим УСН-6).

- в 2,2 раза – при дроблении бизнеса на 2 фирмы с УСН-15;

- в 1,9 раза – при дроблении бизнеса на 2 фирмы с УСН-6.

При разделении бизнеса с целью снижения налогов необходимо соблюдать важнейшие правила безопасности.

Правило безопасности № 1. Никакого стихийного открытия новых компаний

Оптимизация налогов – это проект. И, как любой проект, он требует грамотной предварительной подготовки и оценки возможных последствий. Поэтому первое, что важно понять при разделении ООО, – это число участников новой бизнес-структуры.

Лучше исходить из прогнозного размера выручки на ближайший год. Это позволит правильно рассчитать – сколько новых юрлиц на «упрощенке» потребуется и поможет избежать бессистемного открытия новых ООО, как только показатели одного из них приблизятся к лимитам.

Правило безопасности № 2. Никакой аффилированности юридических лиц

Неизбежное подозрение в незаконном снижении налогов и совершении налогового преступления у ИФНС возникает, если у нескольких юридических лиц на «упрощенке» один и тот же генеральный директор или учредитель. Чтобы это увидеть – инспекторам достаточно получить информацию из открытых источников (например, из выписки ЕГРЮЛ).

Конечно, взаимозависимость участников сама по себе не является доказательством незаконного разделения компании с целью получения необоснованной налоговой выгоды и ухода от налогов. Но в большинстве случаев такая ситуация является поводом для тщательной налоговой проверки. И уже в рамках проверки инспекторы начнут копать вглубь и смогут доказать взаимосвязь между юр.лицами в целях налоговой оптимизации, если:

Организации плотно взаимодействуют между собой на нерыночных условиях. Например, для пополнения оборотных средств, одна компания предоставляет беспроцентные займы другой или продает ей товары по цене более низкой, чем у внешних контрагентов.

В целях безопасности, необходимо избегать пересечений в деятельности, таких как выдача займов друг другу, перепродажа товаров, работ или услуг. То есть чисто внешне деятельность компаний должна иметь независимый характер.

Либо взаимосвязь компаний должна быть убедительно обоснована деловыми задачами (см. ниже – «Правило безопасности №3»)

В компаниях оформлены одни и те же сотрудники. Как правило, в фирмы, созданные для распределения выручки, не нанимаются новые сотрудники. Финансовые документы подписывают те же менеджеры, что и в смежных организациях. Чаще всего они оформлены по совместительству, что недвусмысленно доказывает взаимосвязь компаний.

В целях безопасности, в каждой компании должен быть свой (пусть маленький) штат сотрудников, которые не будут оформлены по совместительству в других организациях группы.

Компании обслуживает одна и та же штатная бухгалтерия. Зачастую, несмотря на наличие нескольких, казалось бы, самостоятельных юридических лиц, финансовый учет по ним ведется одной и той же бухгалтерской службой, которая входит в инфраструктуру главной компании. При этом очевидно, что основным видом деятельности данной компании является продажа товаров или оказание услуг, а не ведение бухгалтерского учета.

Это дает инспекторам повод считать, что именно данная компания является центром принятия решений и в действительности функционирует только она одна, а остальные существуют для экономии налогов. Чтобы защитить свой бизнес от претензий налоговой – достаточно передать бухучет сопутствующих юрлиц на аутсорсинг в специализированную бухгалтерскую компанию.

Правило безопасности №3. Разделение бизнеса необходимо обосновывать деловыми целями

Если без аффилированности никак не обойтись, то при внедрении в инфраструктуру бизнеса нового юрлица необходимо иметь четкое представление о том, какую бизнес-цель оно будет преследовать. Официальная причина для разделения бизнеса должна быть убедительной в глазах налоговых инспекторов.

Например, компании в составе Группы могут продавать разные виды товаров. Или можно разграничить их деятельность по территориальному признаку. Вариантов много. Но лишь в этом случае можно будет обосновать целесообразность наличия нескольких фирм на «упрощенке» в составе одной Группы компаний.

Правило безопасности № 4. Самостоятельность ведения деятельности каждого участника

Отсутствие самообеспечения – главная придирка налоговиков, наряду с взаимозависимостью. В глазах налоговиков каждая компания должна быть полностью самостоятельной. В чем же это выражается?

Налоговая должна увидеть, что каждый участник при разделении фирмы является самостоятельной бизнес-единицей, т. е. на балансе есть основные средства, он несет расходы и имеет расчетный счет и профильных специалистов в штате.

По нашему мнению, самостоятельность каждого юридического лица в части ведения бизнеса усиливает защиту в реальных судебных делах в рамках дробления и затрудняет реализацию субсидиарной ответственности.

Налоговые риски дробления бизнеса

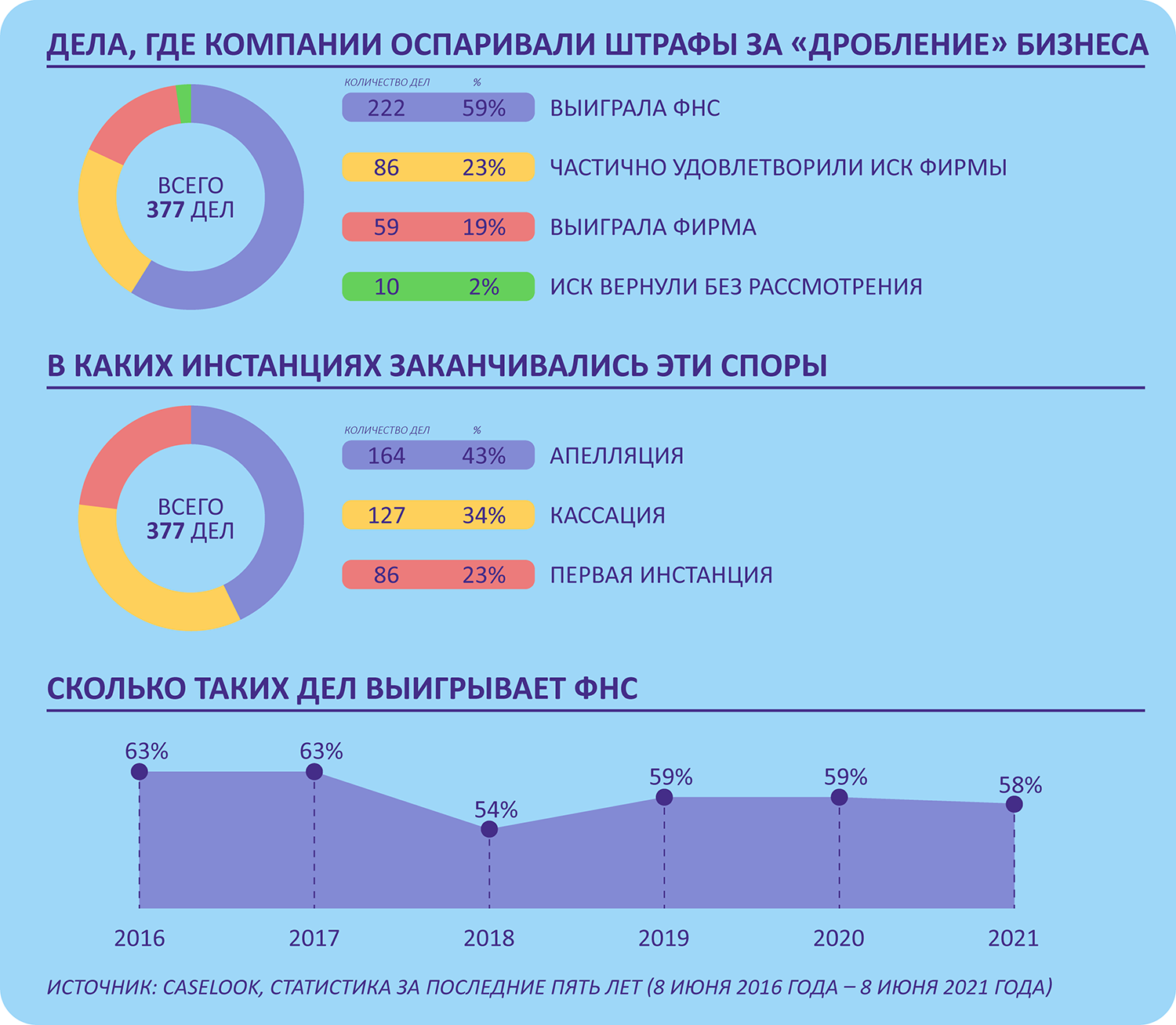

ФНС с каждым годом усиливает борьбу с фиктивным дроблением компаний. Поэтому неудивительно, что среди судебных разбирательств с налоговиками споры по дроблению бизнеса – на втором месте после однодневок. Печально то, что большую их часть (70%) выигрывают налоговики.

Если собственники компании для достижения своих бизнес-целей запланировали разделение бизнеса, налоговые последствия надо просчитать заранее. А также обсудить с налоговыми консультантами безопасную схему дробления бизнеса, как избежать необоснованного доначисления налогов.

В рамках действующего законодательства предусмотрена налоговая, уголовная и даже субсидиарная ответственность за дробление бизнеса. Когда инспекторы обвиняют группу компаний в искусственном дроблении, они объединяют налоговые базы всех участников схемы и доначисляют налоги по общей системе «основной» компании. В итоге при выявлении незаконного дробления бизнеса последствия, с точки зрения финансовых потерь, будут весьма ощутимые: многомиллионные доначисления налога на прибыль, НДС, а также штраф в двойном размере – 40% от неуплаченной суммы налогов.

Если доказано фиктивное дробление бизнеса, уголовная ответственность для организаторов схемы также возможна. Отдельной статьи за незаконное разделение компаний в УК нет, поэтому наказание будет за умышленную неуплату или неполную уплату налогов (ст. 199 УК РФ) – если сумма доначислений превысит 5 млн руб. Причем собственникам и руководителям компании может грозить как уголовная, так и субсидиарная ответственность.

Важно!

ФНС считает «недобросовестным дроблением» ситуацию, когда под известным брендом работают несколько точек одного владельца, вместе закупают товар, распределяют сотрудников, но зарегистрированы как отдельные компании и применяют выгодный спецрежим. В подобной структуре группы компаний инспекторы подозревают схему, которая нужна исключительно для экономии налогов. В зоне риска – ресторанные и торговые сети – они работают именно по такой схеме.

Не дробление бизнеса, а законная оптимизация

Само по себе разделение бизнеса не является налоговым нарушением или преступлением. Оно может быть способом законной оптимизации. Об этом говорит и сама ФНС в своем письме от 29.12.2018 № ЕД-4-2/25984 . Но чтобы претензий к дроблению не возникло, деловая цель разделения предприятия на два или несколько должна быть очевидной.

Чтобы попасть в разряд добропорядочных, бизнес-структура должна отвечать двум условиям из статьи 54.1 НК:

- Иметь реальную экономически обоснованную цель, деловую логику, которая в идеале должна привести к положительному экономическому эффекту. Он выражается в увеличении прибыли, снижении затрат или уменьшении риска убытков.

- Показывать самостоятельность участников бизнес-схемы и возможность ведения бизнеса.

Если эти правила соблюдены – у Вас будут высокие шансы доказать в суде свое право дробить бизнес, даже если налоговая с этим спорит.

Важно!

Разделение компании на две самостоятельные организации или несколько юридических лиц оправданно, когда оно преследует деловую цель и необходимо для достижения определенного экономического эффекта. Как показывает арбитражная практика, убедительной деловой целью дробления выглядит совокупное по группе компаний увеличение: выручки, клиентской базы, рынков сбыта, численности персонала, стоимости основных средств.

Как разделить фирму на две и избежать необоснованного доначисления налогов, мы рассказали выше. Сейчас приведем несколько готовых аргументов, которые помогут защититься от обвинений в фиктивном дроблении, если произошло разделение ООО на два юрлица или несколько организаций:

- Все компании ведут самостоятельную хозяйственную деятельность.

- Компании самостоятельно заключают договоры с контрагентами. То есть выставляют им счета на оплату и получает деньги на собственный расчетный счет или в собственную кассу.

- Компания сама подает налоговые декларации и платит налоги.

- Разделение видов торговли на оптовую и розничную помогло оптимизировать деятельность компании.

- Основная компания не является единственным поставщиком товара для вновь созданных организаций.

- Оборудование, производственные и технологические процессы, используемые компаниями, различны.

- Компании сами закупают сырье и материалы, развивают производственную базу за счет собственных средств, самостоятельно оплачивают иные расходы для своей коммерческой деятельности.

- При переходе на работу из одной компании в другую сотрудников реально уволили и приняли на новую работу, где они трудились и получали зарплату.

- Одним товарным знаком участники группы пользуются на основании возмездных лицензионных договоров.

- Один сайт для нескольких компаний использовался с целью получения большего дохода от продажи товара, экономии расходов по созданию, продвижению и содержанию сайта.

- Выпускаемая продукция, а также состав ее покупателей существенно различаются.

Итак, если следовать принципам, описанным в публикации, разделение видов деятельности предприятия может быть выгодным и удобным инструментом для законного снижения налогов. А в случае претензий со стороны ИФНС, всегда можно будет обосновать причины, по которым произошло разделение компании на две и более, перераспределение бизнес-процессов на разные фирмы, неналоговыми целями.

Если Вам требуется грамотно разделить бизнес, или Вы хотите навести порядок в нескольких открытых ООО, не дожидаясь налоговой проверки и доначислений – наши налоговые консультанты всегда готовы помочь.

Источник https://www.klerk.ru/buh/articles/509746/

Источник https://pravo.ru/story/232349/

Источник https://1c-wiseadvice.ru/company/blog/kak-zakonno-snizit-nalogi-putem-drobleniia-biznesa-na-neskolko-iuridicheskikh-lits-7200/